九成收入靠寧德時代與比亞迪湖南裕能關聯交易公允性存疑

2021-11-22 12:31:41劉杰

證券市場紅周刊 2021年45期

關鍵詞:時代

劉杰

湖南裕能快速成長的背后,離不開寧德時代與比亞迪的鼎力相助,兩大“明星”公司,既是其大客戶,也是其大股東。然而湖南裕能對兩大客戶入股信息的披露卻遮遮掩掩,另外,雙方關聯交易的公允性也令人生疑。

隨著寧德時代和比亞迪的股價不斷創新高,作為其供應商的湖南裕能新能源電池材料股份有限公司(以下簡稱“湖南裕能”)近期也遞交了招股書欲登陸創業板。這家成立于2016年的公司,僅短短幾年時間,就一躍成為磷酸鐵鋰龍頭企業,成長速度堪稱驚人。不過《紅周刊》記者翻閱其招股書后,發現其飛速成長背后,不乏寧德時代與比亞迪的身影。

兩大“明星”大客戶不但是湖南裕能收入的主要來源,同時在其IPO前夕也成為大股東。然而成為“自己人”后,湖南裕能與兩位大客戶之間的關聯交易便顯現出異常,不但雙方交易價格異于市價,連信用政策似乎也發生了變化,這難免令人懷疑,湖南裕能是否通過低價賒銷來“催肥”營收規模。

大股東突擊入股信息披露不充分

湖南裕能主要從事磷酸鐵鋰、三元材料的研發、生產及銷售,廣泛應用于新能源汽車、儲能等下游領域。而據高工鋰電的統計,2020年國內前五大電動汽車用磷酸鐵鋰動力電池企業的裝機量合計占比為94.4%,行業呈現高度集中態勢,其中,寧德時代、比亞迪市場占有率分別為60.7%、16.4%,位列第一、二位。

由于下游市場高度集中,湖南裕能的客戶也呈現集中化。據招股書顯示,2018年至2020年,其前五大客戶銷售收入占總營收比重分別為99.26%、98.54%、97.55%,其中,對寧德時代和比亞迪兩家公司的銷售收入合計占比在9成以上,這表明湖南裕能的營收主要來源于這兩位大客戶。

鑒于對這兩大客戶存在重大依賴,上市前夕,湖南裕能將寧德時代、比亞迪兩位客戶引入為戰略投資人。據招股書顯示,2020年12月9日,湖南裕能實施增資計劃,約定新增注冊資本2.69億元,其中,寧德時代認繳5984.61萬股、比亞迪認繳2992.31萬股,增資后,前述二者分別持有湖南裕能10.54%、5.27%的股權。

然而,對于寧德時代、比亞迪等股東的增資價格,湖南裕能并未在招股書中詳細披露。根據《監管規則適用指引—關于申請首發上市企業股東信息披露》的相關要求,發行人提交申請前12個月內新增股東的,應當在招股說明書中充分披露新增股東的基本情況、入股原因、入股價格及定價依據。顯然,湖南裕能在招股書中對于此次增資信息的披露并不完整,存在瑕疵。

對兩位重要大客戶的入股信息招股書遮遮掩掩,然而,對于此前增資情況,湖南裕能倒是做了詳細說明。2019年4月,其新增股東西藏兩型、農銀壹號、湘潭裕和,約定增資價格為3元/股,并約定未來對增資價格按盈利情況進行調整。根據業績對賭安排,2019年,湖南裕能需實現凈利潤8000萬以上,則本次增資的價格為3元/股,否則將下調增資價格。但湖南裕能2019年度實現凈利潤5737.46萬元,故2020年6月,其按照業績對賭安排,將增資價格下調至2.6元/股。

此外,湖南裕能在招股書披露了兩次增資的評估情況,其中2019年增資時,以2018年12月31日為評估基準日,湖南裕能全部權益的評估值為7.02億元;而2020年12月增資時,以2020年8月31日為評估基準日,湖南裕能股東全部權益價值經評估為10.05億元。

值得注意的是,湖南裕能在2018年12月31日的評估基準日,凈資產為3.50億元,相較來看,其當時7.02億元的評估值已翻倍,但湖南裕能并未披露2020年8月31日為評估基準日時的凈資產水平。

以2020年末,其凈資產的金額為15.32億元作為參考,剔除當時增資的2.69億元后,則寧德時代、比亞迪等股東增資入股時10.05億元的評估值仍然低于湖南裕能年末的凈資產水平。因此,2020年12月,其增資的評估定價依據為何?是否存在評估溢價?本次增資中各股東的增資價格為多少?《紅周刊》記者均未在招股書中找到答案。

在2020年12月份的增資中,除了寧德時代、比亞迪等股東以貨幣出資外,靖西源聚、南寧楚達、電化集團、津晟新材料則以廣西裕寧新能源材料有限公司(以下簡稱“廣西裕寧”)100%股權出資,其中,電化集團及其關聯方為湖南裕能的第一大股東,因此本次增資中,廣西裕寧本就與湖南裕能存在關聯關系。

據招股書顯示,截至2020年8月31日,廣西裕寧全部權益價值經評估為2.51億元。因收購廣西裕寧,湖南裕能新增了1.81億元的商譽,可見本次增資中,廣西裕寧溢價不少。

不過,據招股書披露,截至2020年末,廣西裕寧的凈資產為3141.47萬元,凈利潤為859.94萬元,資產和業績表現均算不上優異。在此情況之下,湖南裕能溢價并購關聯方,在招股書中卻不詳細披露增資價格等重要信息,就顯得很奇怪了,而這背后是否涉及業績對賭與抽屜協議,也令人懷疑。

關聯交易突增交易價格異常

2019年,湖南裕能的營業收入金額為5.81億元,然而到了2020年,就在寧德時代和比亞迪入股前后,湖南裕能的營收規模突飛猛進,一躍攀升至9.55億元。由此,湖南裕能的市場占有率也同步提升,據高工鋰電統計,2019年時,湖南裕能主要產品磷酸鐵鋰的市場占有率尚未進前三甲,而到了2020年,其磷酸鐵鋰材料同比增長40%,市場份額為25%,排名行業第一。究其原因,主要為寧德時代、比亞迪的銷售訂單金額激增,其中2020年,這兩大客戶為其貢獻的收入金額分別同比增加了67.49%、46.95%。

大客戶業務訂單不斷增加,甚至成為公司大股東,這對于湖南裕能來講本來是好事,然而大客戶成為關聯方之后,在雙方的關聯交易中卻出現了不少疑點。

首先是產品售價方面。據招股書顯示,2019年、2020年,湖南裕能磷酸鐵鋰的銷售單價分別為4.44萬元/噸、2.96萬元/噸,其中2020年,售價同比下滑了33.33%。

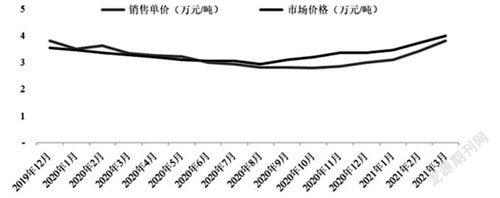

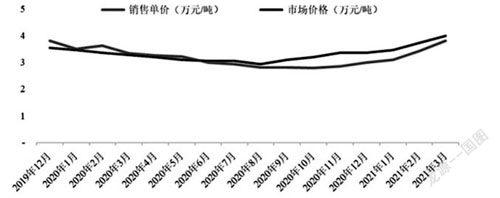

據招股書顯示,報告期內,其向寧德時代與比亞迪的銷售金額占營業收入的比例持續高于90%,故對兩位客戶的銷售均價與其總體銷售均價接近。而根據其披露的磷酸鐵鋰銷售價格與市場價格比較圖來看,自2020年9月起,其總體銷售均價開始持續低于市價。令人不解的是,此前,其總體銷售均價與市場價格近乎持平,為何在前述兩位客戶入股前后,交易價格便低于市價了呢?對此,其在招股書中只字未提。

湖南裕能產品售價走低導致其毛利率大幅下降,2020年,公司的毛利率由上年的23.64%銳減至15.29%,下降了8.35個百分點。而這也導致其當年出現了“增收不增利”的現象,其當年營收增速高達64.19%,但凈利潤增速卻反向變動19.41%,獲利水平反而有所下降。

其次是信用政策方面。湖南裕能在招股書中表示,其主要客戶應收賬款信用期一般在90天以內,但對于具體客戶的賒銷情況并未做詳細說明,不過我們可以從其回款情況看出一些端倪。

2019年末、2020年末,其應收賬款占營業收入的比例分別為10.46%、28.01%,占比翻了不止一倍;從周轉情況來看,2020年,其應收賬款周轉天數由上年的23.09天延長至61.88天。這意味著,湖南裕能可能放寬了對下游客戶的賒銷政策。

附圖磷酸鐵鋰銷售價格與市場價格比較圖

注:市場價格取自高工鋰電

綜上所述,湖南裕能與寧德時代和比亞迪之間關聯交易的公允性是值得懷疑的,而其是否存在以低價銷售以及放寬信用政策的方式“催肥”營業收入規模也是需要打個問號的。

經營連續“失血”違規行為頻發

湖南裕能應收賬款占比不算高,但奇怪的是其現金回款似乎并不好。數據顯示,2018年至2020年,其銷售商品、提供勞務收到的現金占營業收入的比重分別為13.16%、20.14%、11.61%,這表明其每年僅有不足兩成的營收實現了回款,而2018年至2020年,其經營活動產生的現金流量凈額分別為-1400.25萬元、-1.46億元、-1.70億元,連續三年均為大額凈流出,其經營處于連續“失血”狀態。

在經營連續“失血”的狀況下,或許是出于對資金的渴求,湖南裕能在籌資過程中,竟然采取了諸多違規的行為。

據招股書顯示,2019年、2020年,湖南裕能存在通過關聯方進行轉貸的情況,其中,其與廣西裕寧轉貸交易最為頻繁,發生了6次轉貸交易,合計金額約1.68億元。此外,關聯方電化集團、湘潭電化也為其提供了不少的轉貸。

在接受關聯方“轉貸”的幫助的同時,湖南裕能投桃報李,幫助關聯方湘潭電化轉貸數億元。并且,其還為湘潭電化提供代貼現業務,貼現金額1500萬元。值得警惕的是,上述行為涉及與關聯方之間的資金往來,容易出現資金體外循環情況,這難免令人對湖南裕能財務的真實性產生懷疑。

猜你喜歡

小哥白尼(軍事科學)(2022年7期)2022-09-20 03:51:30

嶺南音樂(2022年4期)2022-09-15 14:03:12

陽光(2020年6期)2020-06-01 07:48:36

陽光(2020年5期)2020-05-06 13:29:18

人大建設(2019年11期)2019-05-21 02:54:48

電影(2018年9期)2018-10-10 07:18:38

金橋(2018年4期)2018-09-26 02:24:44

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36

足球周刊(2016年10期)2016-10-08 10:54:55