10月份規(guī)模以上工業(yè)增加值同比增長(zhǎng)3.5%

2021-11-22 12:31:41

證券市場(chǎng)紅周刊 2021年45期

關(guān)鍵詞:疫情經(jīng)濟(jì)

中信證券:從供給端觀察,“保供穩(wěn)價(jià)”政策效果顯現(xiàn),采礦業(yè)增加值同比增速明顯加快。值得注意的是,醫(yī)藥、電氣機(jī)械、計(jì)算機(jī)等高技術(shù)制造業(yè)增長(zhǎng)動(dòng)能較強(qiáng),對(duì)經(jīng)濟(jì)增長(zhǎng)有帶動(dòng)作用。從需求端觀察,固定資產(chǎn)投資穩(wěn)步恢復(fù),尤其是制造業(yè)投資持續(xù)向好,連續(xù)三個(gè)月單月的兩年平均增速保持在6%以上,且呈上行趨勢(shì);在專項(xiàng)債資金加快到位和項(xiàng)目建設(shè)的共同推進(jìn)下,基建投資增速亦較前值有所加快。在居民就業(yè)收入改善的支撐下,同時(shí)受到價(jià)格和產(chǎn)品周期等短期因素影響,10月份消費(fèi)景氣超預(yù)期改善。10月數(shù)據(jù)中,惟一還承壓的是房地產(chǎn)投資和銷售,但是近期政策層面已經(jīng)關(guān)注到地產(chǎn)調(diào)控的節(jié)奏和力度,預(yù)計(jì)房地產(chǎn)行業(yè)相關(guān)指標(biāo)正在磨底,中國(guó)不會(huì)因?yàn)榉康禺a(chǎn)而發(fā)生系統(tǒng)性風(fēng)險(xiǎn)。此前我們提出8月是下半年經(jīng)濟(jì)的低點(diǎn),從9、10月的數(shù)據(jù)來看,邊際向好趨勢(shì)延續(xù),但需要關(guān)注的是近期疫情的擾動(dòng),如果疫情風(fēng)險(xiǎn)能夠盡快解除,我們預(yù)計(jì)經(jīng)濟(jì)還將延續(xù)邊際向好趨勢(shì)。

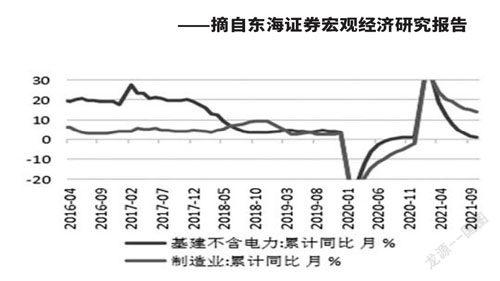

光大證券:雖然疫情依舊對(duì)經(jīng)濟(jì)有所擾動(dòng),但制造業(yè)和消費(fèi)維持了較強(qiáng)的復(fù)蘇勢(shì)頭。房地產(chǎn)投資增速拖累固投,但到位資金增速已經(jīng)觸底回升。基建增速如期反彈,預(yù)計(jì)反彈動(dòng)能將持續(xù)釋放。向前看,在前期政策有所糾偏之后,經(jīng)濟(jì)復(fù)蘇勢(shì)頭有所恢復(fù),經(jīng)濟(jì)兩年復(fù)合增速預(yù)計(jì)將在四季度觸底回升。

長(zhǎng)江證券:我們認(rèn)為,年初以來,兩大外生擾動(dòng)放大了經(jīng)濟(jì)波動(dòng),并對(duì)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生影響:一是散發(fā)疫情與汛情;二是限電限產(chǎn)。經(jīng)濟(jì)韌性有三個(gè)來源:生產(chǎn)端的限產(chǎn)邊際放松,投資端的積極財(cái)政發(fā)力與盈利改善帶動(dòng)投資,以及消費(fèi)端以通訊器材為代表的可選消費(fèi)修復(fù)。但與此同時(shí),房地產(chǎn)產(chǎn)業(yè)鏈持續(xù)轉(zhuǎn)弱、汽車產(chǎn)銷復(fù)蘇仍待傳導(dǎo),局部散發(fā)疫情的擾動(dòng)仍在。從就業(yè)數(shù)據(jù)來看,雖然10月全國(guó)調(diào)查失業(yè)率水平與疫情前基本持平,但16-24歲勞動(dòng)人口調(diào)查失業(yè)率明顯高于2020年同期,反映經(jīng)濟(jì)下行壓力仍在。

中銀證券:根據(jù)IMF的預(yù)測(cè)結(jié)果,我國(guó)2021年實(shí)際GDP同比增長(zhǎng)8.02%,2022年同比增長(zhǎng)5.6%,從增速來看,政策暫時(shí)無須考慮大規(guī)模刺激計(jì)劃。短期來看,政策需要考慮的是房地產(chǎn)稅發(fā)布之后,房地產(chǎn)行業(yè)可能出現(xiàn)的調(diào)整,以及如何對(duì)沖房地產(chǎn)行業(yè)對(duì)經(jīng)濟(jì)的負(fù)面溢出效應(yīng);中期內(nèi),政策更需要考慮實(shí)體經(jīng)濟(jì)轉(zhuǎn)型升級(jí);中長(zhǎng)期內(nèi)則需要結(jié)合碳達(dá)峰碳中和目標(biāo)。我們認(rèn)為,在宏觀政策跨周期安排下,短期內(nèi)貨幣政策易松難緊,在寬信用方面推出碳減排信貸支持工具進(jìn)行結(jié)構(gòu)性調(diào)整的可能性更大,財(cái)政政策則更加注重兜底民生和穩(wěn)定中小微企業(yè)經(jīng)營(yíng),在減稅降費(fèi)、稅費(fèi)延期繳納方面更具可行性。

圖說

總的來看,10月生產(chǎn)、消費(fèi)雖然均較上月小幅上升,但持續(xù)性仍有待考驗(yàn),投資整體依然表現(xiàn)不佳,但制造業(yè)投資有亮點(diǎn)。除此之外,高技術(shù)產(chǎn)業(yè)的生產(chǎn)和投資均持續(xù)高于整體水平,未來需保持較高關(guān)注。四季度經(jīng)濟(jì)整體會(huì)有一定的下行壓力,政策上穩(wěn)增長(zhǎng)的訴求可能會(huì)有所上升,流動(dòng)性上繼續(xù)維持中性略偏寬松的可能性較大。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

民生周刊(2020年13期)2020-07-04 02:49:22

文苑(2020年4期)2020-05-30 12:35:48

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00