不確定性與政企債券融資成本差異

——信息摩擦視角的新證據(jù)

2021-11-17 12:07:18朱傳奇包夏睿

中央財(cái)經(jīng)大學(xué)學(xué)報(bào) 2021年11期

朱傳奇 包夏睿

一、引言

2008年全球金融危機(jī)全面爆發(fā)以來,各國政府推出了一系列的經(jīng)濟(jì)刺激計(jì)劃。中國政府也在同年11月頒布并實(shí)施廣為熟知的“四萬億計(jì)劃”。該計(jì)劃三成資金由中央政府提供,剩余七成資金由地方政府負(fù)責(zé)進(jìn)行籌措。為應(yīng)對金融危機(jī)強(qiáng)烈沖擊的同時(shí)彌補(bǔ)其財(cái)政收支缺口,地方政府?dāng)U大了地方企業(yè)或者地方融資平臺(tái)的債券發(fā)行規(guī)模,導(dǎo)致地方債務(wù)規(guī)模的快速增長。在2015年實(shí)施《中華人民共和國預(yù)算法》和地方債置換計(jì)劃啟動(dòng)后,地方政府債務(wù)的風(fēng)險(xiǎn)暫時(shí)得到了一定的化解,同時(shí)地方政府債券更是超過國債成為中國債券市場的第一債券品種。因此,探討影響地方政府債券融資成本的理論機(jī)制對資本市場的資源配置、防范中國地方債務(wù)風(fēng)險(xiǎn)和推進(jìn)中國債券市場的健康發(fā)展有著極大的應(yīng)用價(jià)值。

同時(shí),近年來中國經(jīng)濟(jì)發(fā)展面臨著日漸劇增的內(nèi)外部不確定性。一方面隨著中國經(jīng)濟(jì)進(jìn)入“三期疊加”的特定階段,尤其在去年新冠疫情暴發(fā)以后,各級政府為了解決經(jīng)濟(jì)運(yùn)行中的突出矛盾和問題,頻繁調(diào)整和出臺(tái)一系列經(jīng)濟(jì)政策。這些政策未來的走向、執(zhí)行力度和實(shí)施效果尚未得到實(shí)踐驗(yàn)證,具有一定程度的不確定性。在國際層面上,自2018年美國發(fā)動(dòng)對華貿(mào)易制裁以來,中美貿(mào)易關(guān)系充滿諸多變數(shù),全球貿(mào)易保護(hù)主義的態(tài)勢不斷上升,中國經(jīng)濟(jì)發(fā)展的外部不確定性也變得越來越大。經(jīng)濟(jì)不確定性不光影響到企業(yè)債券的融資成本,也對地方政府債券的發(fā)行利率有著重要的影響,因而研究不確定性對金融市場的影響近年來一直受到學(xué)術(shù)界和政策制定者的關(guān)注。

基于上述兩大背景,本文考察和研究不確定性下地方政府債券和企業(yè)債券的融資成本決定的實(shí)證證據(jù)和理論機(jī)制。首先,我們選用Baker等(2016)[1]編制的中國經(jīng)濟(jì)政策不確定指數(shù)(Economic Policy Uncertainty,EPU)構(gòu)建VAR模型研究經(jīng)濟(jì)政策不確定性對政府債券和企業(yè)債券融資成本的影響。實(shí)證結(jié)果指出:隨著經(jīng)濟(jì)政策不確定程度的上升,地方政府發(fā)行債券利率呈現(xiàn)出負(fù)向關(guān)系,而一般企業(yè)的發(fā)行債券利率卻隨之上升。其次,我們構(gòu)建基于信息搜集和監(jiān)督成本的債券市場局部均衡模型來解釋政企融資成本的差異。模型識(shí)別出不確定性影響融資成本的兩種渠道:風(fēng)險(xiǎn)補(bǔ)償渠道和信息渠道,且它們的作用方向相反。當(dāng)信息渠道主導(dǎo)風(fēng)險(xiǎn)補(bǔ)償渠道時(shí),債券的發(fā)行利率在不確定性增強(qiáng)時(shí)期反而下降。正因?yàn)檎畟写嬖谶@一信息渠道的主導(dǎo),不確定性才對政企債券融資成本有著截然不同的影響。

本文的邊際貢獻(xiàn)體現(xiàn)在:首先,本文利用EPU指數(shù)和債券市場數(shù)據(jù)揭示了不確定性與融資成本關(guān)系的典型事實(shí),并基于VAR實(shí)證模型為構(gòu)建不確定性與融資成本的局部均衡或者一般均衡理論模型提供了針對性強(qiáng)和可信度高的證據(jù)。第二,本文從信息摩擦視角出發(fā),討論不確定性影響不同融資主體的債券發(fā)行成本的理論機(jī)制,彌補(bǔ)了現(xiàn)有文獻(xiàn)中的不足,豐富了不確定性和企業(yè)融資等相關(guān)問題的研究。研究結(jié)論有助于理清 “融資難,融資貴”的原因,可以為管理地方政府債務(wù)規(guī)模,提高企業(yè)融資能力及優(yōu)化資本市場配置效率的發(fā)展提供決策參考。

本文結(jié)構(gòu)安排如下:第二部分是文獻(xiàn)綜述;第三部分為經(jīng)驗(yàn)事實(shí)和實(shí)證證據(jù);第四部分介紹理論模型;第五節(jié)為總結(jié)與建議。

二、文獻(xiàn)綜述

根據(jù)不確定性和政企債券融資成本這一主題,本文與三方面文獻(xiàn)相關(guān):首先,近年來考察不確定性與金融市場中微觀主體行為關(guān)系是這一領(lǐng)域的熱門話題。國外學(xué)者如Buch(2015)[2]考慮構(gòu)建銀行業(yè)的不確定性度量,并用其研究不確定性對不同類型銀行貸款的影響。Wu和Suardi(2018)[3]研究了經(jīng)濟(jì)政策不確定性對銀行貸款的影響,發(fā)現(xiàn)經(jīng)濟(jì)不確定性會(huì)降低貸款需求,對銀行可貸資金的配置產(chǎn)生不利影響。在債券市場上Grimme(2019)[4]發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性的上升伴隨著公司債利率的上升以及銀行貸款利率的下降。而國內(nèi)學(xué)者吳偉君和李銘洋(2019)[5]基于非金融業(yè)上市公司的數(shù)據(jù)發(fā)現(xiàn)中國經(jīng)濟(jì)政策不確定性對企業(yè)債務(wù)融資成本有顯著的負(fù)面影響,并發(fā)現(xiàn)其對于國有企業(yè)的債務(wù)融資成本影響程度更大。

其次,本文也和研究影響企業(yè)融資成本因素的文獻(xiàn)相近。在眾多影響因素中,研究者發(fā)現(xiàn)信息公開及信息披露程度非常關(guān)鍵。比如,李志軍和王善平(2011)[6]發(fā)現(xiàn)相關(guān)企業(yè)信息透明度越高,對于降低銀企信息不對稱的程度效果就越顯著。企業(yè)在銀行貸款方面的資信度也會(huì)越好,繼而獲得利率較低的銀行貸款,可以有效壓縮融資成本。林晚發(fā)等(2014)[7]也發(fā)現(xiàn)對于國有企業(yè)而言,媒體監(jiān)督降低企業(yè)債務(wù)融資成本的作用相較于其他企業(yè)更大。他們的研究也為本文理論模型的構(gòu)建提供了一定的實(shí)證基礎(chǔ)。肖翔等(2019)[8]研究發(fā)現(xiàn)企業(yè)社會(huì)責(zé)任信息披露與融資成本之間存在交互跨期影響,積極披露社會(huì)責(zé)任信息有利于進(jìn)一步降低企業(yè)的融資成本,形成良性的互動(dòng)與循環(huán)。這也表明了在影響企業(yè)融資成本的機(jī)制中,環(huán)境的不確定性以及信息披露是非常重要的因素。事實(shí)上,對于債券市場中的地方政府而言,財(cái)政透明度作為其信息披露的表征對借貸關(guān)系也有顯著的影響。潘俊等(2016)[9]研究表明在控制其余因素的情況下,財(cái)政透明度越高,城投債信用評級越好。

最后,本文著重考察政企融資成本差異,因此與關(guān)系型貸款及政府隱性擔(dān)保等相關(guān)文獻(xiàn)也非常關(guān)聯(lián)。研究者們發(fā)現(xiàn),由于銀企之間長期合作關(guān)系和對該企業(yè)非公開訊息的了解,關(guān)系型借貸顯著幫助企業(yè)獲得融資。國外學(xué)者如Peltoniemi(2007)[10]研究表明銀企關(guān)系越發(fā)密切,企業(yè)的債務(wù)融資成本往往越低,而且銀行與企業(yè)的長期合作關(guān)系對高風(fēng)險(xiǎn)企業(yè)尤其有利,隨著關(guān)系的成熟,高風(fēng)險(xiǎn)公司的貸款溢價(jià)下降的速度高于低風(fēng)險(xiǎn)公司。針對中國而言,周繼先(2011)[11]利用我國上市公司的貸款數(shù)據(jù)發(fā)現(xiàn),不論是“顯性成本”還是“隱性成本”,銀企之間建立良好的關(guān)系都有助于降低企業(yè)融資這兩種成本,并且貸款銀行的規(guī)模及不同的企業(yè)性質(zhì)對銀企關(guān)系和對融資成本的作用機(jī)制都存在差異。杜穎潔等(2013)[12]的實(shí)證結(jié)果表明無論是銀企之間的關(guān)系還是地方政府與企業(yè)之間的政治聯(lián)系都和上市民營企業(yè)的銀行借款成本呈顯著的正向關(guān)系。洪怡恬(2014)[13]發(fā)現(xiàn)銀企關(guān)系和政企關(guān)系均能夠緩解我國上市企業(yè)的融資約束困擾,并且相比于非國有性質(zhì)企業(yè),國有性質(zhì)企業(yè)的融資約束程度整體上更加低。王淼(2015)[14]在非合作博弈框架下探討了中小微企業(yè)融資問題,銀行和企業(yè)之間因?yàn)樾畔⒉粚ΨQ和個(gè)體的理性行為很難實(shí)現(xiàn)相互信任和長期合作。

在中國,地方政府作為特殊的借款人往往存在隱性擔(dān)保的情況。比如,鄭春榮等(2013)[15]發(fā)現(xiàn)政府在政信合作項(xiàng)目中通過由國有企業(yè)提供擔(dān)保行為和出具財(cái)政承諾函的隱形擔(dān)保方式對項(xiàng)目進(jìn)行間接或者直接的介入。這都可以在一定程度上提高該企業(yè)項(xiàng)目的信用,從而降低融資成本。陳作華和劉子旭(2019)[16]對政企關(guān)系與企業(yè)特質(zhì)風(fēng)險(xiǎn)的關(guān)系給出系統(tǒng)的理論梳理和實(shí)證檢驗(yàn),發(fā)現(xiàn)政企關(guān)系不光有效緩解了企業(yè)的融資約束,更加幫助了民營企業(yè)在面對特質(zhì)風(fēng)險(xiǎn)時(shí)應(yīng)對自如。城投債作為地方政府融資的重要工具,羅榮華和劉勁勁(2016)[17]研究表明市場認(rèn)為無擔(dān)保城投債背后存在政府的隱性擔(dān)保,并且地方政府的財(cái)力狀況會(huì)影響政府的隱形擔(dān)保能力和擔(dān)保意愿,進(jìn)一步影響城投債的定價(jià)。鄭長軍等(2017)[18]發(fā)現(xiàn)地方政府公共預(yù)算收入(這也在一定程度上反映了地方政府財(cái)力)越高,城投債信用利差(融資成本)反而越低,此現(xiàn)象背后反映的事實(shí)是地方政府仍舊存在顯性擔(dān)保或隱性擔(dān)保的預(yù)算軟約束。

綜上所述,現(xiàn)有的研究大多聚焦于不確定性對銀行信貸行為的影響,而對債券融資成本差異影響的實(shí)證和理論還很少。其次,基于信息摩擦視角研究不確定性對融資成本影響的理論幾乎還是空白,絕大多數(shù)的研究僅止步于實(shí)證分析。因此,從實(shí)證及理論機(jī)制兩個(gè)方面嘗試研究不確定性下債券融資的機(jī)制具有非常重要的意義,可作為進(jìn)一步探討以及改善企業(yè)“融資難,融資貴”的參考依據(jù)。

三、經(jīng)驗(yàn)事實(shí)與實(shí)證證據(jù)

(一)變量及數(shù)據(jù)來源

本文選取由Baker等(2016)[1]構(gòu)建的EPU指數(shù)來作為不確定性的度量指標(biāo)。EPU指數(shù)的構(gòu)建方法是通過收集和統(tǒng)計(jì)新聞報(bào)刊的關(guān)鍵詞來考察經(jīng)濟(jì)政策的變化。該指數(shù)已經(jīng)在文獻(xiàn)中得到了廣泛的使用,因此具有很強(qiáng)的代表性。

為考察不同類型債券成本的差異,我們選用1~3年期且評級為AA公司債的發(fā)行利率作為一般企業(yè)債券的融資成本度量,而選用1~3年期地方政府債的發(fā)行利率來度量地方債券的融資成本。無風(fēng)險(xiǎn)利率由1~3年期的國債到期收益率來衡量。以上變量數(shù)據(jù)均來源于Wind數(shù)據(jù)庫。在篩選去缺失值之后,樣本區(qū)間為2009年9月至2019年11月的月度數(shù)據(jù)。

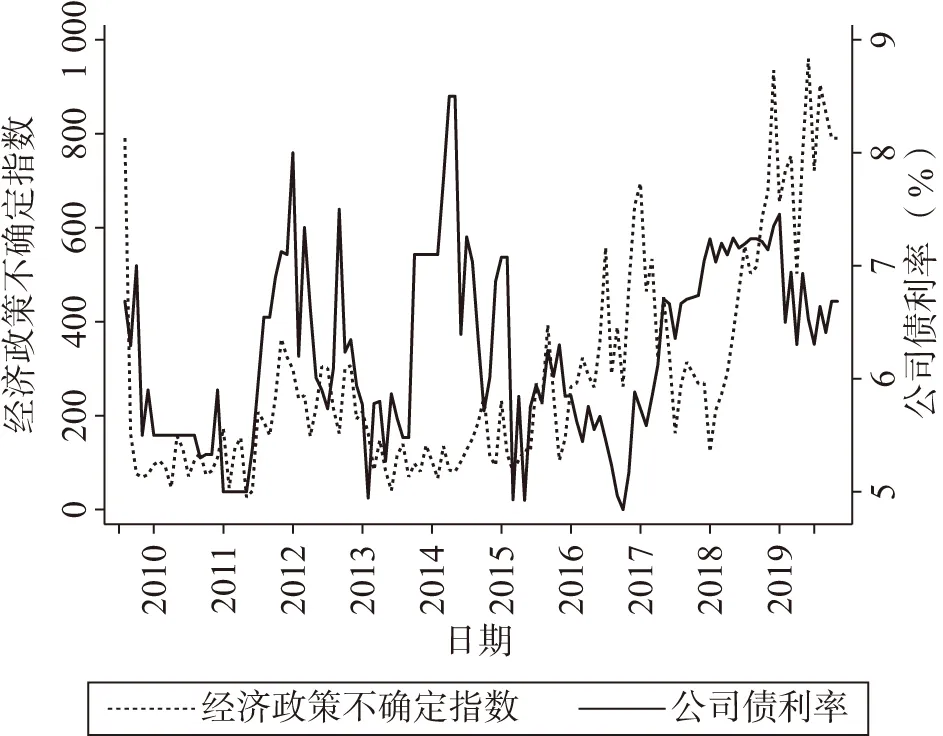

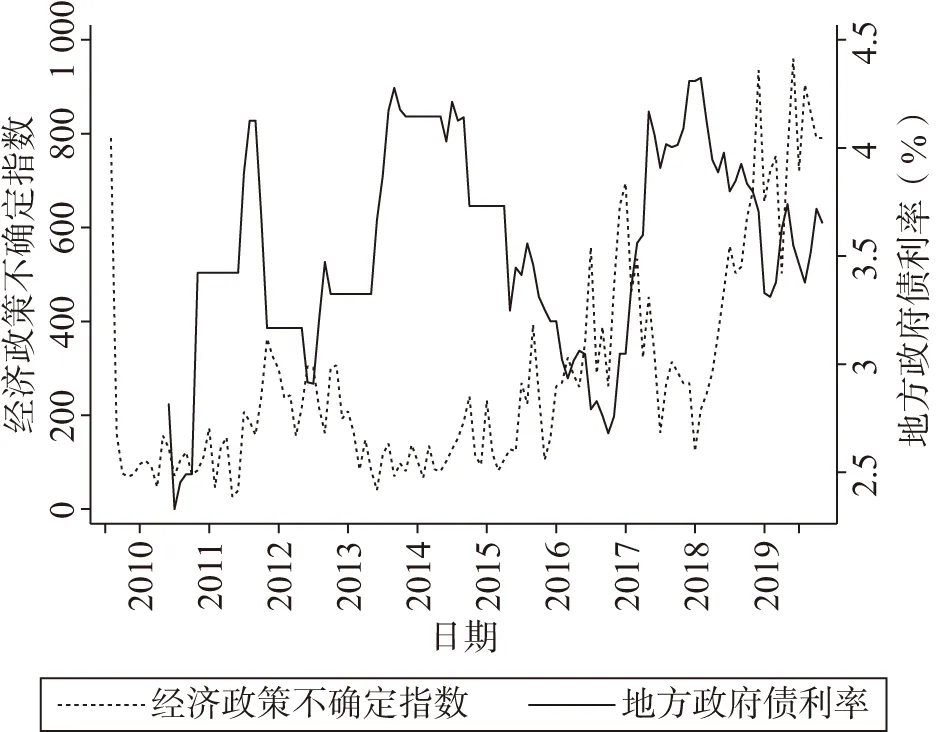

圖1展示了樣本區(qū)間內(nèi)EPU指數(shù)、公司債發(fā)行利率和地方政府債發(fā)行利率。如圖所示,公司債發(fā)行利率和EPU指數(shù)有類似相同的變化趨勢,兩者之間呈現(xiàn)出一定的正相關(guān)關(guān)系,其相關(guān)系數(shù)為0.26;而地方債的發(fā)行利率與EPU指數(shù)關(guān)系并不明顯,其兩者之間相關(guān)系數(shù)為-0.07。

圖1 EPU指數(shù)與政企債券融資成本

(二)實(shí)證證據(jù)

為更一步考察不確定性對不同類型債券融資成本的影響,我們利用向量自回歸模型(VAR模型)來考察變量之間的動(dòng)態(tài)關(guān)系:

Yt=A1Yt-1+A2Yt-2+…+ApYt-p+ut,t=1,2,…,T

(1)

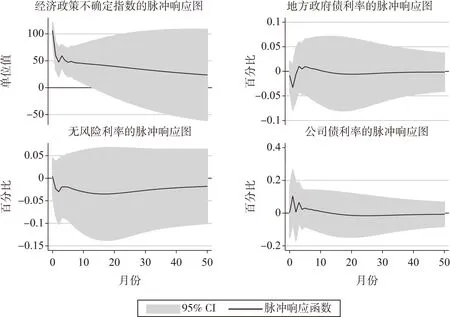

其中,Yt表示k×1維內(nèi)生變量向量,Ai為k×k維系數(shù)矩陣,p是滯后階數(shù),ut為k×1維擾動(dòng)向量,T為樣本長度。基準(zhǔn)VAR模型由四個(gè)變量組成:EPU指數(shù)、地方政府債券發(fā)行利率、企業(yè)債券發(fā)行利率和無風(fēng)險(xiǎn)利率。滯后期數(shù)基于SIC和AIC信息準(zhǔn)設(shè)定。(1)VAR模型中變量均滿足平穩(wěn)性檢驗(yàn)。

如圖2所示,當(dāng)EPU指數(shù)變化1單位標(biāo)準(zhǔn)差時(shí),即經(jīng)濟(jì)政策不確定性增加,企業(yè)債發(fā)行利率和地方政府債發(fā)行利率呈現(xiàn)相反的反應(yīng)。公司債的發(fā)行利率先上升,在約1個(gè)月后達(dá)到最高點(diǎn)10個(gè)基點(diǎn),然后迅速反彈并呈現(xiàn)較強(qiáng)的波動(dòng)性,經(jīng)過一段時(shí)間的震蕩后,約在8個(gè)月后開始下降并逐步趨向穩(wěn)定,并在沖擊發(fā)生約12個(gè)月后呈現(xiàn)微弱的負(fù)向反應(yīng)。而地方政府債的發(fā)行利率表現(xiàn)出和無風(fēng)險(xiǎn)利率相同的反應(yīng)。在EPU指數(shù)上升后,地方政府債發(fā)行利率逐步下降,在1~2個(gè)月達(dá)到最低點(diǎn)5個(gè)基點(diǎn)后開始上升重新恢復(fù)均衡水平。這一實(shí)證結(jié)果符合安全資產(chǎn)轉(zhuǎn)移(Flight to Safety)理論,當(dāng)面臨不確定性沖擊時(shí),投資者對安全資產(chǎn)的需求增加,因此會(huì)增加對政府債券的需求,間接導(dǎo)致對公司債券的需求下降,使得企業(yè)的融資成本提高。

圖2 基準(zhǔn)模型的脈沖響應(yīng)結(jié)果

基準(zhǔn)模型的結(jié)果表明,經(jīng)濟(jì)政策不確定性的增加會(huì)提高公司債券的發(fā)行利率,而地方政府債利率反而會(huì)下降。由此可見,在不確定性加劇的時(shí)期,不同主體債券融資成本存在異質(zhì)性的變化。為進(jìn)一步驗(yàn)證上述結(jié)論,我們還考慮如下穩(wěn)健性檢驗(yàn)(2)我們還調(diào)整了SVAR模型中不同變量的順序,脈沖響應(yīng)結(jié)果仍然穩(wěn)健。限于篇幅,文中未報(bào)告。:

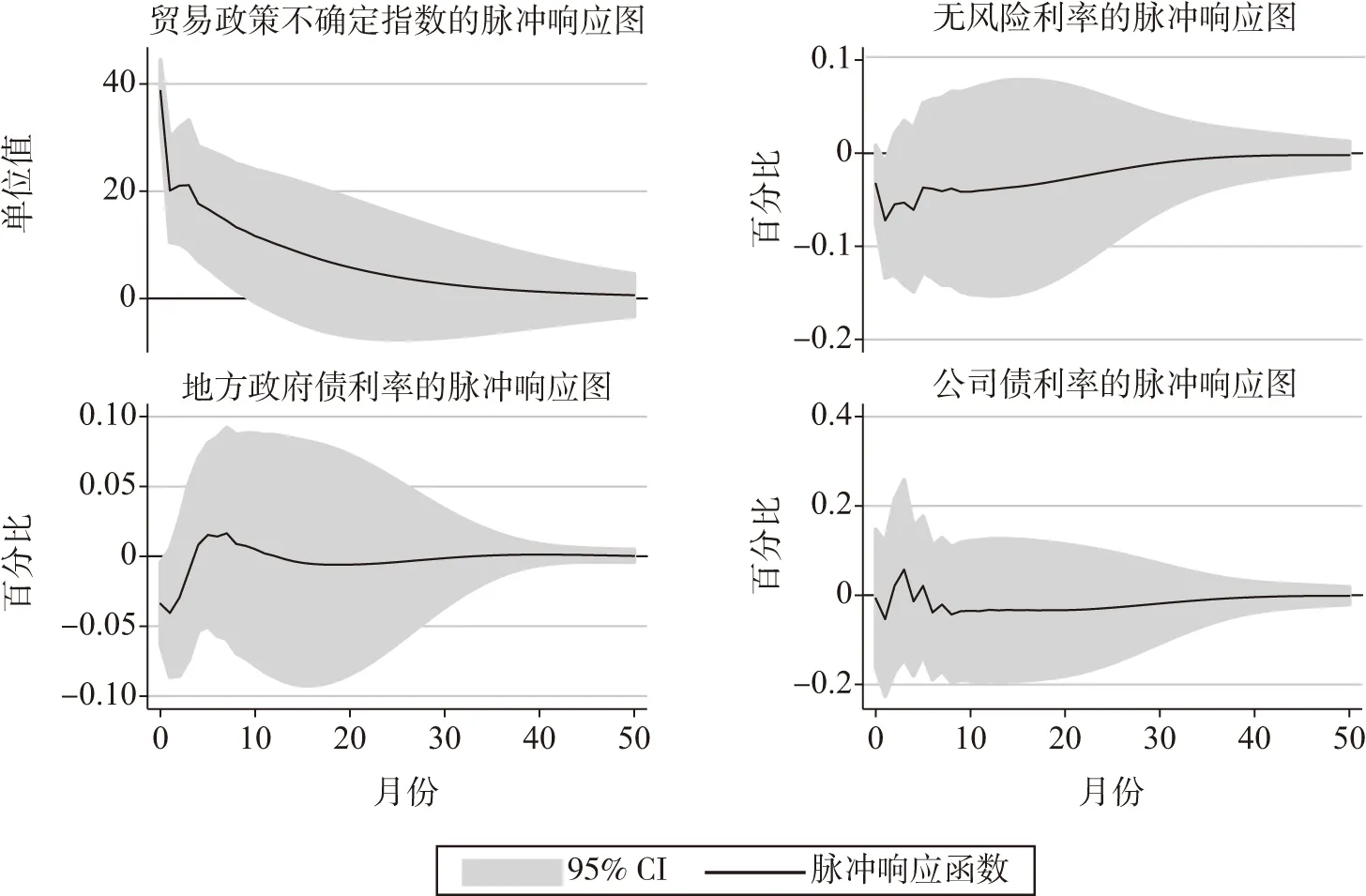

首先,我們考慮選取不確定性的替代度量指標(biāo)。由于近年來中美貿(mào)易摩擦以及貿(mào)易保護(hù)主義傾向成為全球經(jīng)濟(jì)中不確定性的主要來源,我們考察貿(mào)易政策不確定性會(huì)如何影響不同債券融資主體的成本。將基準(zhǔn)模型中的EPU指數(shù)替換為由Caldara等(2020)[19]編制的貿(mào)易政策不確定性指數(shù)(Trade Policy Uncertainty,TPU)。脈沖響應(yīng)結(jié)果如圖3所示,公司債和政府債券的發(fā)行利率仍然存在相反的影響。在TPU的影響下,公司債的發(fā)行利率提高,而地方政府債的發(fā)行利率立即降低,再次驗(yàn)證了投資者在不確定性環(huán)境下對安全資產(chǎn)需求增加。

圖3 穩(wěn)健性檢驗(yàn)1:貿(mào)易政策不確定性指數(shù)

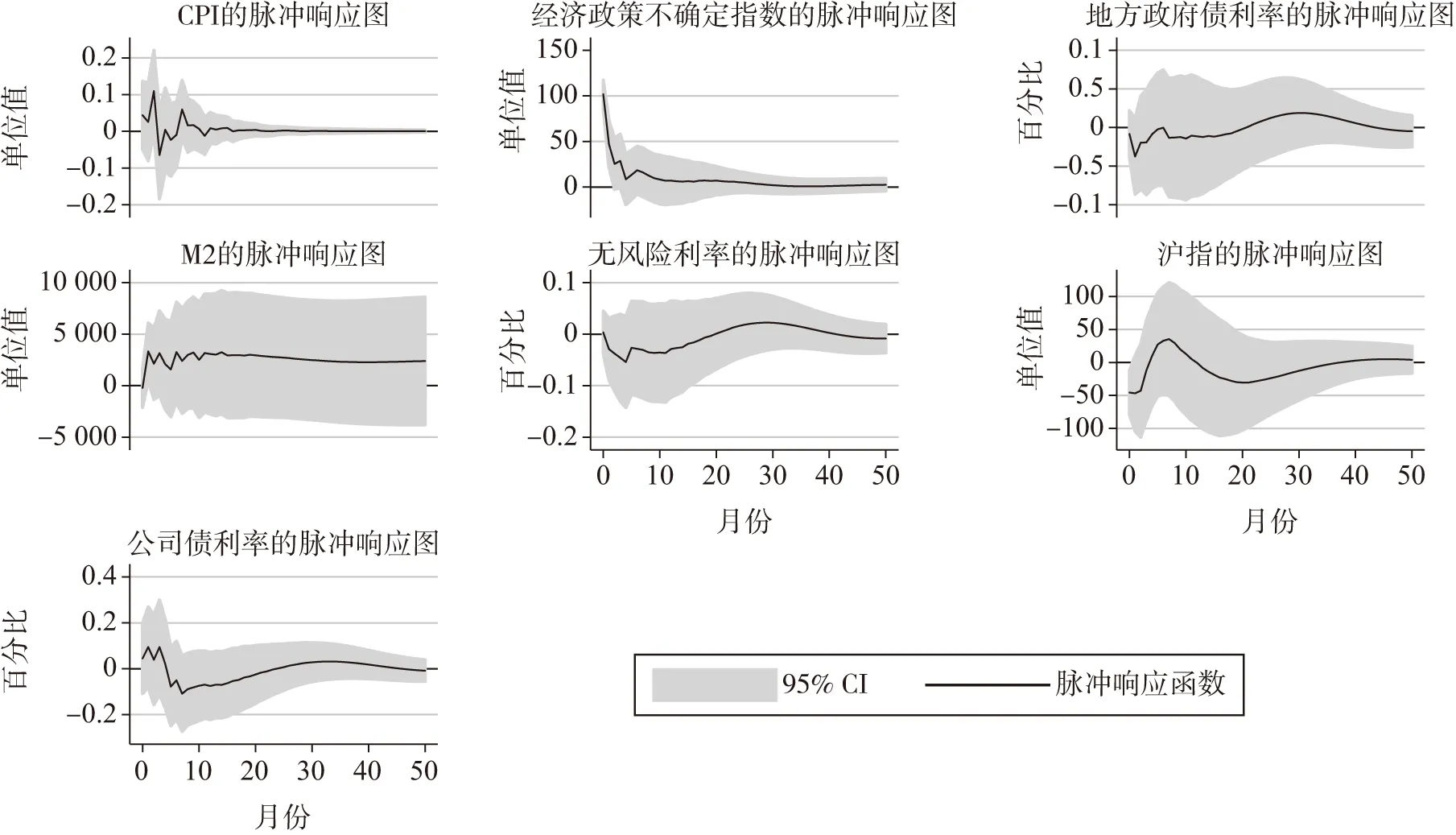

同時(shí),我們考慮到其他宏觀經(jīng)濟(jì)變量對融資成本的影響,加入上證A股指數(shù)、消費(fèi)者物價(jià)指數(shù)(CPI)和廣義貨幣供應(yīng)量(M2)對基準(zhǔn)VAR模型進(jìn)行了擴(kuò)展,構(gòu)建7變量的VAR模型。與基準(zhǔn)模型結(jié)果類似,當(dāng)經(jīng)濟(jì)中不確定性增加時(shí),公司債發(fā)行利率的反應(yīng)先略微下降,然后迅速反彈上升,經(jīng)過一段時(shí)間的震蕩后,約在8個(gè)月后開始下降并逐步趨向穩(wěn)定;而地方政府債利率則在1~2個(gè)月達(dá)到最低點(diǎn)6個(gè)基點(diǎn)后恢復(fù)上升,逐漸回歸到穩(wěn)態(tài)。擴(kuò)展模型中不確定性對公司債券和地方政府發(fā)行利率的影響與基準(zhǔn)模型一致。因此,本文的實(shí)證證據(jù)具有較強(qiáng)的穩(wěn)健性。

四、理論機(jī)制

上述典型事實(shí)和實(shí)證結(jié)果都表明,隨著不確定性的上升,公司債券的融資成本上升而地方政府債券的融資成本下降。為解釋不確定性對融資主體的異質(zhì)性影響,我們從信息摩擦的角度出發(fā),構(gòu)建了一個(gè)債券市場的局部均衡模型。

首先,假設(shè)模型包括兩個(gè)時(shí)期,即t=1,2,以及兩種類型的借款方(即債券發(fā)行方):一般企業(yè)和地方政府。一般企業(yè)和地方政府相互獨(dú)立,并不存在債務(wù)置換問題,因此后續(xù)對一般企業(yè)和地方政府的融資行為分別考察。需要說明的是,本文并不考慮融資選擇方式,而將研究視角聚焦在不確定性對債券融資的異質(zhì)性影響。

圖4 穩(wěn)健性檢驗(yàn)2:包含宏觀經(jīng)濟(jì)變量的擴(kuò)展模型

σa∈[σ(1-a),σ(1+a)]

(2)

其中參數(shù)a表示主觀模糊性的程度。如果沒有獲得額外信息,借貸雙方觀察到的將是σa而不是真實(shí)風(fēng)險(xiǎn)σ。顯然,最差情況是當(dāng)σa等于其右上限,投資項(xiàng)目的不確定性程度最高,這意味著在給定貸款利率下,相比σa等于左下界的情況,借款方違約的概率會(huì)增加。

因此,更高的風(fēng)險(xiǎn)和更高的模糊性都會(huì)導(dǎo)致對風(fēng)險(xiǎn)的認(rèn)知更偏向于最壞的情況。具有模糊認(rèn)知的貸款方在評估他們的投資回報(bào)時(shí)傾向考慮投資回報(bào)中最壞的情況:

(3)

他們這么做是因?yàn)樵谡J(rèn)知風(fēng)險(xiǎn)最大化的情況下最大化貸款方的收益可以使(事后)絕對預(yù)測誤差更小(相對在認(rèn)知風(fēng)險(xiǎn)最小的情況下)。

(一)一般企業(yè)的債券融資

在兩個(gè)時(shí)期的期初,一般企業(yè)在債券市場發(fā)行債券來進(jìn)行借款。如果企業(yè)在t=1時(shí)沒有違約,投資人就會(huì)收到債務(wù)償還,債券合同得以正常終止。如果企業(yè)在t=1時(shí)違約,則違約的企業(yè)將很難繼續(xù)發(fā)行債券。但是第二期會(huì)有新的企業(yè)發(fā)行債券,借款方和投資人在第二階段會(huì)簽訂新的合同。參考Williamson(1987)[23]和 Walsh(2003)[24],我們假設(shè)債券投資人依賴于債券市場上關(guān)于企業(yè)的公開信息,并不會(huì)投資去獲取額外的信息。

在第1期期初,企業(yè)面臨著投資的不確定性,只有在其預(yù)期收益不低于0的情況下,企業(yè)才會(huì)在債券市場中融資,即

(4)

對債券投資人來說,其在第1期的預(yù)期收益為:

(5)

(6)

即

(7)

(8)

(二)地方政府的債券融資

地方政府也在第1期和第2期期初向債券市場融資。與一般企業(yè)不同的是地方政府和資本市場有更強(qiáng)的意愿和行動(dòng)來建立長期的關(guān)系。地方政府的財(cái)政數(shù)據(jù)相對比較公開,且存在地方稅收收入的隱形擔(dān)保,因此在第1期時(shí)向資本市場披露更多的公開信息。顯然,較高的信息披露質(zhì)量有助于降低地方政府和投資人間的信息不對稱程度,降低地方政府的債券融資成本。

其次,投資人和地方政府更好的政企關(guān)系R可以減少地方政府違約時(shí)的損失。政企關(guān)系R取值在[0,1]之間,取值越大說明政企關(guān)系越好。相應(yīng)的破產(chǎn)成本在第2期減少了v,v是減少違約成本的政企關(guān)系的價(jià)值,保證第2期破產(chǎn)成本大于0。因此,地方政府在第2期的破產(chǎn)損失為:

(9)

政企關(guān)系R也通過減少模糊參數(shù)a降低了投資項(xiàng)目第1期的不確定性,公式(2)中的風(fēng)險(xiǎn)認(rèn)知變?yōu)椋?/p>

σa(R)∈[σ(1-a[1-e·R]),σ(1+a[1-e·R])]

(10)

只有當(dāng)?shù)?期地方政府沒有違約,在第2期投資人才能從良好的政企關(guān)系和更加透明的信息中獲益。因此,投資人需要在第2期期初評估收益時(shí)考慮第1期的行為。如果地方政府在第1期沒有違約,投資人在第2期選擇購買其債券,并從良好的政企關(guān)系中獲益。如果地方政府在第1期違約,則投資人在第2期尋找新的合作對象,只是損失了良好的政企關(guān)系帶來的額外利益。由此,我們可以得到投資人的預(yù)期收益:

(11)

由于地方政府與一般企業(yè)不同,存在債務(wù)置換以及隱性擔(dān)保問題,因此政府的實(shí)質(zhì)違約率較低。

地方政府只有在兩個(gè)時(shí)期的期望收益為非負(fù)時(shí)才會(huì)在債券市場進(jìn)行融資,即:

(12)

公式(12)第一項(xiàng)表示第1期內(nèi)地方政府的預(yù)期收益。如果在第1期沒有違約,則可以在第2期繼續(xù)發(fā)債。

求解可得:

(13)

(14)

(15)

(16)

風(fēng)險(xiǎn)增加了地方政府違約的可能性,投資人要求以更高的利率作為補(bǔ)償,這也是債券投資者面臨的風(fēng)險(xiǎn)補(bǔ)償渠道。

其次,在不確定性上升的時(shí)期,債券市場可能會(huì)要求獲得更多信息,意味著對政企關(guān)系有更高的要求。

(17)

維持更好的政企關(guān)系會(huì)導(dǎo)致政府債券發(fā)行利率下降,原因有二:其一,它減少了模糊性,會(huì)降低最壞情況下的分散,并進(jìn)一步降低政府債券違約的可能性,從而降低了發(fā)行利率。其二,在第1期收集到更多信息后,第2期的違約破產(chǎn)成本較低,這使得債券投資人在第2期繼續(xù)與地方政府維持借貸關(guān)系更具吸引力。通過降低第1時(shí)期的發(fā)行利率,地方政府在第1期違約的可能性得以降低,在第2期時(shí)破產(chǎn)成本也較低,投資人可以從中獲利。這兩種效應(yīng)構(gòu)成了影響債券發(fā)行利率的信息渠道。

由此可見,當(dāng)不確定性增加時(shí),政府債券的發(fā)行利率受到風(fēng)險(xiǎn)補(bǔ)償和信息兩個(gè)渠道的影響,且它們的作用方向相反。當(dāng)信息渠道主導(dǎo)風(fēng)險(xiǎn)補(bǔ)償渠道時(shí),債券的發(fā)行利率在不確定性增強(qiáng)時(shí)期反而下降。正因?yàn)檎畟写嬖谛畔⑶赖闹鲗?dǎo),不確定性對債券融資成本的影響與一般企業(yè)債券存在差異,這也解釋了我們在前一節(jié)中的實(shí)證發(fā)現(xiàn)。

五、總結(jié)與建議

在中國經(jīng)濟(jì)發(fā)展面臨著下行風(fēng)險(xiǎn)和外部調(diào)整壓力增大的背景下,本文研究不確定性對地方政府債券和普通公司債券的融資成本的影響。首先,由典型事實(shí)和VAR實(shí)證發(fā)現(xiàn):經(jīng)濟(jì)政策不確定性對政企債券融資成本存在異質(zhì)性的影響。當(dāng)不確定性上升時(shí),一般企業(yè)的融資成本上升,而地方政府債券發(fā)行利率卻呈現(xiàn)下降的趨勢。從投資需求角度來看,部分原因在于不確定性沖擊時(shí)投資者轉(zhuǎn)向相對安全的資產(chǎn),市場對政府債券的需求上升。本文進(jìn)一步從信息摩擦角度入手,來解釋政企債券融資成本的差異。我們構(gòu)建了包括信息搜集和監(jiān)督成本的債券市場局部模型,識(shí)別出不確定性影響債券融資成本的兩種主要渠道:風(fēng)險(xiǎn)補(bǔ)償渠道和信息渠道。當(dāng)信息渠道主導(dǎo)風(fēng)險(xiǎn)補(bǔ)償渠道時(shí),債券的發(fā)行利率在不確定性上升時(shí)期反而下降。由于地方政府債券的發(fā)行存在信息渠道的主導(dǎo)。模型結(jié)論解釋了實(shí)證中的研究,即不確定性上升會(huì)使得地方政府發(fā)行利率下降,而一般企業(yè)發(fā)行利率會(huì)上升。

基于上述結(jié)論,本文有三點(diǎn)政策建議:

第一,政策制定者應(yīng)該保持經(jīng)濟(jì)政策的一致性和連貫性,通過媒體傳播進(jìn)行預(yù)期引導(dǎo)來減少經(jīng)濟(jì)參與主體的認(rèn)知模糊性,形成穩(wěn)定的經(jīng)濟(jì)預(yù)期,進(jìn)而降低經(jīng)濟(jì)政策不確定性。這不僅會(huì)讓一般企業(yè)減少債券的融資成本,也會(huì)降低政府自身在資本市場上的債務(wù)融資成本。

第二,在當(dāng)前不確定性不斷加劇的現(xiàn)實(shí)背景下,企業(yè)的債券融資需求會(huì)進(jìn)一步增加。因此,我們要強(qiáng)調(diào)信息透明度對降低企業(yè)融資成本的重要性,進(jìn)一步推動(dòng)債券市場的規(guī)范發(fā)展。一方面,企業(yè)自身應(yīng)當(dāng)積極規(guī)范信息披露,利用債券市場優(yōu)化債權(quán)結(jié)構(gòu),降低融資成本;另一方面,在監(jiān)管層面加強(qiáng)債券市場信息披露制度建設(shè),增強(qiáng)企業(yè)信息透明度,充分發(fā)揮債券市場的信息效應(yīng)。

第三,由于融資需求的競爭性,地方政府參與債券市場的確會(huì)對企業(yè)造成一定的“擠出效應(yīng)”。在不確定性難以避免的情況下,也必然存在政企債券融資成本差異的現(xiàn)象。因此,一方面,我們需要通過差異化的財(cái)稅金融政策和優(yōu)惠措施,適當(dāng)引導(dǎo)地方政府融資平臺(tái)公司與民間資本的合作,引導(dǎo)金融機(jī)構(gòu)加大對企業(yè)融資的支持力度。另一方面,我們應(yīng)當(dāng)更豐富企業(yè)的融資渠道,搭建更有效的信息交換平臺(tái),彌補(bǔ)其融資成本差異,解決其“融資難,融資貴”的問題。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

中央財(cái)經(jīng)大學(xué)學(xué)報(bào)2021年11期

中央財(cái)經(jīng)大學(xué)學(xué)報(bào)2021年11期

- 中央財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 中國共產(chǎn)黨百年財(cái)稅治理的演進(jìn)邏輯、基本向度與當(dāng)代價(jià)值

- 市場前期關(guān)注度與基金持股行為

——基于輿情指標(biāo)的實(shí)證檢驗(yàn) - 中國對外援助財(cái)政預(yù)算管理改革探索

- “再次澄清”能獲得認(rèn)可嗎?

——澄清公告披露期間上市公司自媒體行為的市場反應(yīng)研究 - 資本市場對外開放與企業(yè)股權(quán)融資

——來自“滬港通”的經(jīng)驗(yàn)證據(jù) - 因城施策背景下住房限購政策的有效性和異質(zhì)性

——基于RDiT方法的實(shí)證分析