科創板迎“謀變時刻”

2021-11-13 18:52:20張俊鳴

證券市場紅周刊 2021年44期

張俊鳴

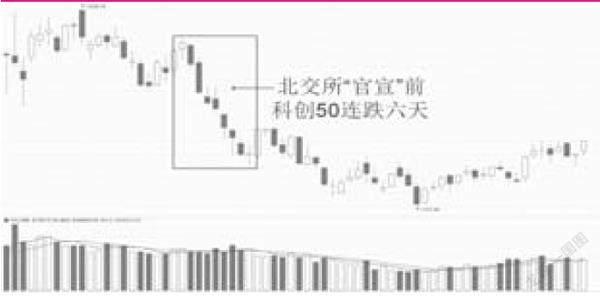

服務“專精特新”中小企業的北交所即將迎來首批公司掛牌,中國資本市場再添活水,而主打高科技屬性、個人投資者準入門檻和北交所一樣是50萬的上交所科創板,也到了“謀變時刻”。事實上,在9月初北交所官宣成立前后,科創50指數就曾經出現過連續6天收陰、領跌A股的疲軟走勢,而近期科創板新股頻現破發、三季度公募基金減持低配,更給人一種科創板可能會被“邊緣化”的感覺。不過,如果參照以往中小板、創業板在面對新板出現之后的表現來看,科創板只要做出自己的特色,也能夠持續在A股中發光發熱。而各個交易所在制度創新之下的競爭,實際上也給了投資者更多選擇的機會,科創板也同樣會是A股市場的重要一極。

圖1 科創50指數日線圖

科創板需謀變

從新三板精選層演變而來的北交所,從誕生之日起就具備明顯的“專精特新”的特色,雖然整體而言上市企業的規模比科創板要小,對上市企業的研發投入要求也比較低,但在許多普通投資者看來,二者都同樣具備明顯的“科技”屬性。毋庸置疑,在北交所啟航之后,不少中小企業已經有了更多上市的選擇,單一企業可能同時符合主板、創業板、科創板和北交所的上市標準,或者同時符合其中兩家的標準。其中,科創板和北交所共同聚焦科創類企業、錯位發展,但從上市資源儲備的角度來說,北交所可能更富競爭力。特別是掛牌企業眾多的新三板,未來大概率將成為北交所的“后備軍”,之前新三板精選層轉板科創板的需求將顯著下降。在爭取創新層公司的轉板方面,科創板的上市標準恐怕也沒有太大的優勢,甚至可能因為科創硬指標的要求,還不如這方面要求較低的創業板。

在上市資源這個因素之外,科創板和北交所在吸引投資者群體方面也存在較高重合度,兩個市場都是以“50萬”作為準入門檻,相比“10萬”為門檻的創業板和無特殊門檻的主板來說,科創板在資金來源方面面臨北交所的競爭也更直接。北交所沒有采用滬深交易所現有“市值配售”的新股發行模式,而是采用現金申購。此外,北交所30%的漲跌停板比科創板現行的20%更有波動性,對一些關注短期波動、風險承受能力較高的交易型資金而言,也更有吸引力。而科創板吸引投資者的優勢,恐怕只剩下目前交易手續費較低一項,但如果未來股轉中心的收費向滬深交易所看齊,那么券商向下修正手續費的可能性也很大,科創板相對北交所的“護城河”十分有限。

在這樣的背景下,近期科創板新股頻頻破發,在一定程度上降低了科創板的熱度。而公募基金的倉位調整更有“春江水暖鴨先知”的意味。Wind數據顯示,公募基金在二季度大幅加倉科創板之后,三季度便大幅減倉,持倉比重從5.81%大幅降至3.30%,甚至低于年初4.02%的水平。這一持倉水平,甚至低于科創板在所有A股流通市值和總市值中的比例,按其在流通市值6.29%權重來看,公募基金對科創板低配了2.99%。不難看出,無論是對個人投資者還是機構投資者,科創板都需要做出一些改變來留住他們。

堅守定位和制度創新缺一不可

雖然科創板面臨一定的挑戰,但在中國有足夠多創新企業的背景下,科創板只要能做到“堅守定位”和“制度創新”,并不會成為一個可有可無的邊緣化市場。所謂的“堅守定位”,即科創板要堅定自身服務于有一定體量的高科技企業的定位,而不是僅僅看到上市資源分流的不利。對中國乃至全球來說,具有持續創新能力的成長型科技企業,必然都是市場聚焦的熱點,科創板如果在這一定位下成為匯集全國優質新興科技企業的重要市場,相當于樹立了品牌,對于投資者篩選公司來說無疑節省了大量成本。而且,科創板公司的規模相對較大,總體而言抗風險能力也更強,對參與二級市場的機構投資者來說具備更強的吸引力。只要堅守“科創”定位、擦亮招牌,真正具有高科技含量的公司就會更傾向于選擇在科創板上市,目前看似洶涌的分流效應也會降到最低。

事實上,科創板在爭取優質上市資源方面從來也沒有擁有過天然壟斷地位,除了在A股市場有創業板,香港有港交所等市場的競爭,因此科創板面臨打造自身特色的問題。筆者認為,科創板應當在A股注冊制改革中發揮更大的作用,比如現有的轉板制度在新三板精選層平移至北交所之后,不妨考慮擴大到創新層甚至港交所,讓更多符合條件、已經在其他市場掛牌超過一年的科技公司存在更快的上市通道;加快實施做市商制度、混合交易制度,甚至推出科創50指數的股指期貨等,提升市場流動性;甚至可以考慮比照北交所,將科創板由上交所成立子公司獨立運營,提升創新能力等。總之,不忘服務好科創企業的初心就會創造積極的局面。

錯位發展下投資者選擇機會更多

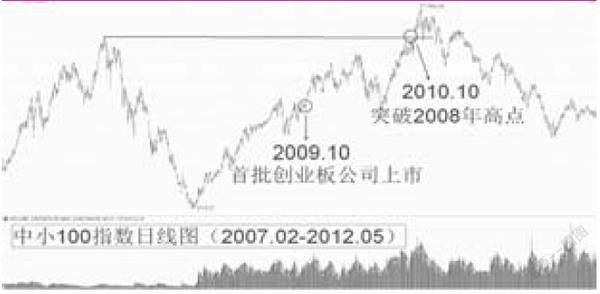

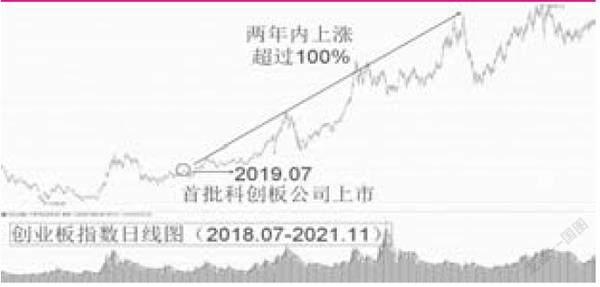

對廣大投資者而言,科創板、北交所等不同層次證券市場的錯位發展,將由此擁有更多的選擇機會,也更有利于買到“物美價廉”的投資品種。單純從A股過往的歷史來看,新交易市場的設立都豐富和健全資本市場之舉,也有利于市場行情演繹。比如,2004年中小板成立,一年多以后主板市場伴隨股權分置改革迎來大牛市;2009年10月創業板成立,與之存在一定重疊的中小板在此后一年多依然震蕩上行,并在2010年10月突破2008年初的高點;2019年7月科創板首批公司上市,被不少市場人士認為會被“分流效應”沖擊的創業板指數,也在兩年不到的時間里大漲超過一倍。相比北交所,目前科創板已經有350多家公司上市,且今年開始已經有境外投資者可以通過滬港通機制參與,在已經消化完短線沖擊之后,其中的優質公司必將獲得長線投資者的青睞。

圖2 中小100指數日線圖

圖3 創業板指數日線圖

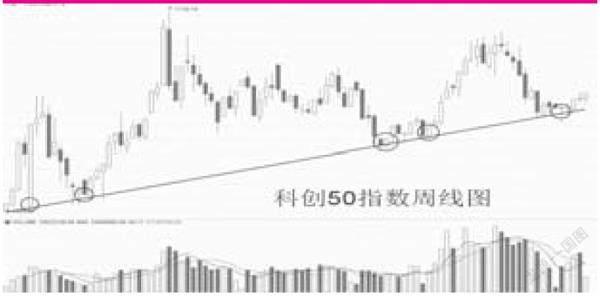

從短期來看,科創50指數經過近期的調整,已經在成立以來的長期上升趨勢線附近止跌企穩,有望重新進入上升波段,但較高的估值同樣是不可忽視的壓力。因此,投資者除了可以通過低吸相關的指數ETF逢低布局,耐心等待長期趨勢向上發展之外,也不妨關注一些估值較低、底部形態初現、長線機構增持的品種,這些品種具備更高的“性價比”。

(本文提及個股僅做舉例分析,不做投資建議。)

圖4 科創50指數周線圖

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26