稅收激勵(lì)對(duì)企業(yè)價(jià)值的影響

——基于研發(fā)績(jī)效的中介效應(yīng)

2021-11-02 08:17:02江美玲

杜 劍, 江美玲, 楊 楊

(1. 貴州財(cái)經(jīng)大學(xué) 會(huì)計(jì)學(xué)院,貴州 貴陽(yáng) 550025;2. 貴州財(cái)經(jīng)大學(xué) 大數(shù)據(jù)應(yīng)用與經(jīng)濟(jì)學(xué)院,貴州 貴陽(yáng) 550025)

一、引 言

“十四五”規(guī)劃綱要提出堅(jiān)持創(chuàng)新在我國(guó)現(xiàn)代化建設(shè)全局中的核心地位,把科技自立自強(qiáng)作為國(guó)家發(fā)展的戰(zhàn)略支撐,還指出要強(qiáng)化企業(yè)創(chuàng)新主體地位,提升企業(yè)創(chuàng)新能力。研發(fā)活動(dòng)作為促進(jìn)企業(yè)創(chuàng)新最重要的動(dòng)力來(lái)源,具有驅(qū)動(dòng)經(jīng)濟(jì)增長(zhǎng)的作用[1-2]。與企業(yè)其他活動(dòng)有所不同,企業(yè)研發(fā)創(chuàng)新活動(dòng)往往存在產(chǎn)出成果的外部性以及回報(bào)期和收益的不確定性,使得創(chuàng)新呈現(xiàn)高風(fēng)險(xiǎn)等特征[3],因而在市場(chǎng)競(jìng)爭(zhēng)中企業(yè)研發(fā)常常出現(xiàn)投入不足的情況[4]。由政府出臺(tái)實(shí)施的減稅降費(fèi)政策可以激勵(lì)企業(yè)提高研發(fā)活動(dòng)投入,從而促進(jìn)企業(yè)創(chuàng)新[5]。為鼓勵(lì)企業(yè)進(jìn)行創(chuàng)新活動(dòng),我國(guó)對(duì)取得高新技術(shù)企業(yè)資格的企業(yè)實(shí)行15%的所得稅稅率;對(duì)企業(yè)轉(zhuǎn)讓高科技技術(shù)采取稅收減免政策;2021年3月,“兩會(huì)”上還提出將制造業(yè)的研發(fā)費(fèi)用加計(jì)扣除率提高到100%等。據(jù)相關(guān)數(shù)據(jù)顯示,我國(guó)在“十三五”期間創(chuàng)新稅收減免額達(dá)到2.54億萬(wàn)元,研發(fā)費(fèi)用加計(jì)扣除減免稅額于2019年已提升至3552億元。由于稅收激勵(lì)對(duì)企業(yè)層面具有外部激勵(lì)作用,促進(jìn)企業(yè)創(chuàng)新活動(dòng)不僅有利于企業(yè)自身的發(fā)展,還能進(jìn)一步促進(jìn)社會(huì)科學(xué)技術(shù)進(jìn)步,進(jìn)而提高社會(huì)經(jīng)濟(jì)發(fā)展水平。所以,研究稅收激勵(lì)對(duì)微觀企業(yè)行為影響的經(jīng)濟(jì)后果在現(xiàn)實(shí)需求和理論研究方面都具有重要的意義。

現(xiàn)有文獻(xiàn)主要從研發(fā)投入、創(chuàng)新活動(dòng)以及稅收等方面對(duì)企業(yè)價(jià)值的影響展開(kāi)研究,但是具體的影響后果始終未得到一致結(jié)論。崔也光等認(rèn)為企業(yè)現(xiàn)金流處于不確定性的情況下會(huì)通過(guò)促進(jìn)創(chuàng)新研發(fā)投入進(jìn)而使企業(yè)價(jià)值增加[6];Belderbos等、陳金勇等研究指出,企業(yè)增加研發(fā)投入,其專利等創(chuàng)新產(chǎn)出也會(huì)相應(yīng)增加,最終促進(jìn)企業(yè)價(jià)值提升[7-8]。Griliches研究認(rèn)為企業(yè)的一系列創(chuàng)新活動(dòng)會(huì)促進(jìn)企業(yè)價(jià)值提升[9]。從企業(yè)稅收角度來(lái)看,通過(guò)降低所得稅的有效稅率會(huì)造成企業(yè)價(jià)值下降[10]。此外,企業(yè)避稅行為對(duì)企業(yè)價(jià)值也有較大的影響。宋航等認(rèn)為企業(yè)避稅行為在一定程度上會(huì)提升企業(yè)價(jià)值,然而由于稅收風(fēng)險(xiǎn)的存在會(huì)削弱其正向影響的積極作用[11];而周曉光和黃安琪指出企業(yè)增大避稅程度會(huì)損害企業(yè)價(jià)值的提升[12]。也有研究表明企業(yè)受到稅收優(yōu)惠政策的激勵(lì)會(huì)提升企業(yè)價(jià)值。付文林和趙永輝認(rèn)為稅收激勵(lì)政策會(huì)使企業(yè)相對(duì)于固定資產(chǎn)投資更可能選擇權(quán)益性資產(chǎn)投資[13],這種由于稅收激勵(lì)所引起的投資結(jié)構(gòu)偏向選擇會(huì)促使企業(yè)價(jià)值提升[14]。湯澤濤和湯玉剛則基于我國(guó)增值稅“營(yíng)改增”的準(zhǔn)自然實(shí)驗(yàn)采用雙重差分法論證了實(shí)行增值稅減稅會(huì)促進(jìn)企業(yè)價(jià)值提升[15]。因此,對(duì)稅收激勵(lì)如何通過(guò)企業(yè)創(chuàng)新促進(jìn)企業(yè)價(jià)值提升的路徑研究具有重要的意義。

稅收激勵(lì)對(duì)企業(yè)創(chuàng)新的影響,學(xué)者就稅收政策對(duì)企業(yè)創(chuàng)新的影響展開(kāi)了廣泛的探討[16]。一方面,稅收激勵(lì)通過(guò)提高創(chuàng)新項(xiàng)目稅后利潤(rùn)率,彌補(bǔ)了企業(yè)創(chuàng)新溢出效應(yīng)造成損失[17],降低了創(chuàng)新不確定性導(dǎo)致的高風(fēng)險(xiǎn)[18]和現(xiàn)金流不確定性[19],并通過(guò)降低企業(yè)稅收負(fù)擔(dān),增加企業(yè)現(xiàn)金流,緩解了融資約束[20]。稅收激勵(lì)能夠促進(jìn)企業(yè)研發(fā)投入[5,21-22],提高新產(chǎn)品產(chǎn)出[23-25],從而提高企業(yè)創(chuàng)新能力。另一方面,部分學(xué)者認(rèn)為通過(guò)稅收激勵(lì)促進(jìn)企業(yè)創(chuàng)新的影響效果非常有限[26],主要原因可能是稅收激勵(lì)政策設(shè)計(jì)不完善使得企業(yè)“操縱”研發(fā)以獲取稅收優(yōu)惠好處,而未進(jìn)行實(shí)質(zhì)性創(chuàng)新,最終企業(yè)創(chuàng)新產(chǎn)出也未能真正提高[27]。也有部分學(xué)者分別從信息不對(duì)稱[28]、企業(yè)資格認(rèn)定[29]、增值稅“營(yíng)改增”[30-31]、企業(yè)生命周期[32-33]、企業(yè)家預(yù)期[34]等方面論證了稅收激勵(lì)對(duì)企業(yè)創(chuàng)新活動(dòng)的影響。黎文靖和鄭曼妮指出只有以促進(jìn)社會(huì)技術(shù)進(jìn)步的實(shí)質(zhì)性創(chuàng)新才是企業(yè)價(jià)值的源泉,如果只是為了迎合政策的策略性創(chuàng)新行為雖然能增加企業(yè)其他利益,但是無(wú)法提升企業(yè)價(jià)值,對(duì)社會(huì)經(jīng)濟(jì)發(fā)展也沒(méi)有推進(jìn)作用[35]。

本文以中國(guó)上市公司2008-2019年的數(shù)據(jù)為樣本,利用實(shí)證檢驗(yàn)揭示了稅收激勵(lì)對(duì)企業(yè)價(jià)值的影響,并采用逐步法檢驗(yàn)了研發(fā)績(jī)效在其間發(fā)揮的中介作用。此外,本文還進(jìn)一步分析了不同產(chǎn)權(quán)性質(zhì)的企業(yè)(無(wú)論是否具有高新技術(shù)企業(yè)資質(zhì))研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間中介效應(yīng)的作用效果。現(xiàn)有研究主要從稅收激勵(lì)對(duì)企業(yè)創(chuàng)新的影響以及企業(yè)創(chuàng)新活動(dòng)對(duì)公司價(jià)值產(chǎn)生的影響方面論述,僅有少部分文獻(xiàn)從企業(yè)投資結(jié)構(gòu)的角度和增值稅“營(yíng)改增”準(zhǔn)自然實(shí)驗(yàn)等方面研究稅收激勵(lì)政策對(duì)企業(yè)價(jià)值的影響。本文研究稅收激勵(lì)對(duì)企業(yè)價(jià)值的影響是從企業(yè)創(chuàng)新經(jīng)濟(jì)效果的角度出發(fā),研究稅收激勵(lì)提升企業(yè)價(jià)值的路徑,考察企業(yè)研發(fā)績(jī)效在其間發(fā)揮的中介作用。本文的貢獻(xiàn)主要體現(xiàn)為以下兩點(diǎn):(1)采用實(shí)證研究方法進(jìn)一步論證了政府實(shí)施稅收激勵(lì)政策對(duì)微觀企業(yè)行為的作用效果;(2)從企業(yè)研發(fā)績(jī)效的角度研究稅收激勵(lì)對(duì)企業(yè)價(jià)值的影響路徑,豐富了有關(guān)稅收激勵(lì)與企業(yè)價(jià)值相關(guān)文獻(xiàn)的內(nèi)容。

二、理論分析和研究假說(shuō)

(一)稅收激勵(lì)、研發(fā)績(jī)效與企業(yè)價(jià)值

企業(yè)創(chuàng)新活動(dòng)具有很強(qiáng)的外部性和溢出效應(yīng),創(chuàng)新企業(yè)難以占用其創(chuàng)造的完全利益,從而抑制企業(yè)創(chuàng)新意愿造成市場(chǎng)失靈[4,36]。主要表現(xiàn)在企業(yè)通過(guò)創(chuàng)新研發(fā)活動(dòng)產(chǎn)生的新產(chǎn)品和新技術(shù)具有溢出效應(yīng),易被企業(yè)競(jìng)爭(zhēng)對(duì)手模仿甚至是抄襲,從而降低了企業(yè)進(jìn)行創(chuàng)新活動(dòng)的動(dòng)機(jī)。此外,創(chuàng)新活動(dòng)還具有很大的不確定性,主要包括投資周期長(zhǎng)、無(wú)經(jīng)驗(yàn)依據(jù)造成創(chuàng)新行為與創(chuàng)新成果不可知[3],使得企業(yè)與外部投資者之間往往存在較嚴(yán)重的信息不對(duì)稱情況,由此會(huì)產(chǎn)生道德風(fēng)險(xiǎn)與逆向選擇問(wèn)題,迫使企業(yè)創(chuàng)新投入外部資金來(lái)源受到限制,產(chǎn)生外源融資約束[37]。因此,企業(yè)創(chuàng)新活動(dòng)能依靠的資金來(lái)源更多是企業(yè)內(nèi)源融資,然而稅收負(fù)擔(dān)會(huì)減少企業(yè)的現(xiàn)金流[38],從而抑制企業(yè)創(chuàng)新活動(dòng)。總之,由企業(yè)承擔(dān)的稅費(fèi),不論是企業(yè)承擔(dān)的直接稅收還是間接稅費(fèi)都會(huì)在很大程度上降低企業(yè)的創(chuàng)新能力,從而減少企業(yè)創(chuàng)新產(chǎn)出[39]。因此,稅收激勵(lì)政策在很大程度上減少了企業(yè)的稅收負(fù)擔(dān),不僅能夠提高創(chuàng)新項(xiàng)目的稅后收益率以彌補(bǔ)創(chuàng)新外部性產(chǎn)生的部分損失[17],還能使得企業(yè)增加內(nèi)部現(xiàn)金流、降低融資成本、提高研發(fā)投入。現(xiàn)有文獻(xiàn)利用相關(guān)數(shù)據(jù)證實(shí)了政府采取稅收減免政策能夠有效激勵(lì)企業(yè)創(chuàng)新活動(dòng)[5]。已有研究發(fā)現(xiàn),企業(yè)通過(guò)采取積極的創(chuàng)新活動(dòng)可以在很大程度上促使公司的價(jià)值得到明顯提升[9]。此外,還有研究發(fā)現(xiàn)企業(yè)通過(guò)創(chuàng)新活動(dòng)能夠產(chǎn)生新的技術(shù)和產(chǎn)品,使得企業(yè)在市場(chǎng)競(jìng)爭(zhēng)中利用創(chuàng)新產(chǎn)出成果獲得競(jìng)爭(zhēng)優(yōu)勢(shì),從而快速提高企業(yè)市場(chǎng)份額,使企業(yè)業(yè)績(jī)得到顯著提升[40-42]。綜合上述分析,稅收激勵(lì)通過(guò)減少企業(yè)融資約束、降低融資成本、提高創(chuàng)新投資回報(bào)率等來(lái)提高企業(yè)進(jìn)行創(chuàng)新活動(dòng)意愿,使企業(yè)通過(guò)創(chuàng)新獲得先進(jìn)的技術(shù)水平和具有競(jìng)爭(zhēng)優(yōu)勢(shì)的新產(chǎn)品進(jìn)而促進(jìn)企業(yè)價(jià)值顯著提升。因此本文提出假設(shè)H1。

H1:稅收激勵(lì)會(huì)提升企業(yè)價(jià)值。

現(xiàn)有研究指出,通過(guò)對(duì)企業(yè)實(shí)行稅收激勵(lì)能夠提高企業(yè)研發(fā)投入水平[7,33]。企業(yè)創(chuàng)新能力取決于其研發(fā)投入水平的高低,而創(chuàng)新活動(dòng)的經(jīng)濟(jì)效果體現(xiàn)在企業(yè)研發(fā)績(jī)效水平上。稅收激勵(lì)通過(guò)促進(jìn)企業(yè)創(chuàng)新活動(dòng)投入提升企業(yè)創(chuàng)新能力,從而影響企業(yè)研發(fā)績(jī)效。已有研究論證了企業(yè)增加研發(fā)投入能夠促進(jìn)企業(yè)創(chuàng)新成果產(chǎn)出并加快產(chǎn)業(yè)技術(shù)進(jìn)步[23],而研發(fā)投入不會(huì)直接作用于企業(yè)的業(yè)績(jī),必須通過(guò)提高企業(yè)創(chuàng)新產(chǎn)出的新產(chǎn)品、專利技術(shù)等最終促進(jìn)企業(yè)價(jià)值提升[8]。即企業(yè)只有通過(guò)提高創(chuàng)新投入水平進(jìn)而產(chǎn)生新的專利技術(shù)等,使企業(yè)獲得新產(chǎn)品或者提高產(chǎn)品生產(chǎn)技術(shù),方能使產(chǎn)品在市場(chǎng)競(jìng)爭(zhēng)中占據(jù)優(yōu)勢(shì)進(jìn)而提高企業(yè)績(jī)效。其次,政府作為稅收激勵(lì)政策制定者與企業(yè)之間往往存在信息不對(duì)稱,企業(yè)可能會(huì)出于獲得稅收優(yōu)惠好處而進(jìn)行策略性創(chuàng)新,選擇通過(guò)虛增或者調(diào)整會(huì)計(jì)科目的分類等行為增加企業(yè)研發(fā)投入[27]。如果未真正增加研發(fā)投入,那企業(yè)的創(chuàng)新產(chǎn)出也就無(wú)法得到真正增加,企業(yè)價(jià)值也不會(huì)因此得到提升,因此,研發(fā)績(jī)效在稅收激勵(lì)促進(jìn)企業(yè)價(jià)值提升過(guò)程中具有重要作用。本文認(rèn)為企業(yè)在受到稅收激勵(lì)促進(jìn)企業(yè)價(jià)值提升的過(guò)程中,研發(fā)績(jī)效在其間具有中介效應(yīng),由此本文提出假設(shè)H2。

H2:研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間具有中介效應(yīng)。

(二)產(chǎn)權(quán)性質(zhì)、稅收激勵(lì)、研發(fā)績(jī)效與企業(yè)價(jià)值

在我國(guó)制度環(huán)境中,國(guó)有企業(yè)與非國(guó)有企業(yè)由于產(chǎn)權(quán)性質(zhì)與實(shí)際控股人的不同,所面臨的市場(chǎng)環(huán)境、融資約束力以及在市場(chǎng)經(jīng)濟(jì)中扮演的角色等都存在很大的差異性。一方面,國(guó)有企業(yè)在我國(guó)具有“公有產(chǎn)權(quán)屬性”[43],實(shí)際控股權(quán)屬于國(guó)家,所以承擔(dān)風(fēng)險(xiǎn)的能力較大,籌集資金的渠道相比于非國(guó)有企業(yè)更廣泛,融資限制性條件較少。因國(guó)有企業(yè)面臨的融資約束少,從而使得高管缺乏降低企業(yè)稅收負(fù)擔(dān)的動(dòng)機(jī)。另一方面,國(guó)有企業(yè)在國(guó)家經(jīng)濟(jì)下行時(shí)期需承擔(dān)起穩(wěn)定財(cái)政的責(zé)任[44],因此,在當(dāng)前國(guó)家實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略背景下,國(guó)有企業(yè)利用其在社會(huì)經(jīng)濟(jì)發(fā)展方面的“榜樣作用”,更可能在國(guó)家采取稅收激勵(lì)促進(jìn)創(chuàng)新政策時(shí)進(jìn)行實(shí)質(zhì)性創(chuàng)新,進(jìn)而提高企業(yè)研發(fā)績(jī)效促進(jìn)企業(yè)價(jià)值提升;相反,相比于國(guó)有企業(yè),非國(guó)有企業(yè)面臨的融資限制條件更多,外部融資渠道受限,所以面臨更大的融資約束,且非國(guó)有企業(yè)在市場(chǎng)競(jìng)爭(zhēng)中所面臨的市場(chǎng)競(jìng)爭(zhēng)壓力也更大。非國(guó)有企業(yè)獲得稅收優(yōu)惠可以降低企業(yè)稅收負(fù)擔(dān),大大降低融資成本,因而對(duì)政府采取的研發(fā)稅收激勵(lì)更具有敏感性。以往的研究也證明了稅收激勵(lì)更能促進(jìn)民營(yíng)企業(yè)提高研發(fā)投入[33]。但是,創(chuàng)新產(chǎn)出是否會(huì)隨著稅收激勵(lì)的增加和研發(fā)投入加大而提高卻不是肯定的[25]。楊國(guó)超等指出受到稅收激勵(lì)更多的企業(yè)操縱研發(fā)投入的動(dòng)機(jī)就更大,而企業(yè)研發(fā)績(jī)效卻未得到真正的提高[45]。企業(yè)通過(guò)虛增研發(fā)投入、購(gòu)買(mǎi)未使用的研發(fā)設(shè)備或者調(diào)整企業(yè)賬務(wù)處理達(dá)到相關(guān)稅收優(yōu)惠政策的條件,目的僅僅是獲取稅收利益而不是進(jìn)行實(shí)質(zhì)性的創(chuàng)新活動(dòng),企業(yè)的創(chuàng)新成果不會(huì)增加。企業(yè)雖然獲得了稅收好處,但是研發(fā)績(jī)效未得到提高,沒(méi)有新產(chǎn)品和新技術(shù)的支撐,在市場(chǎng)競(jìng)爭(zhēng)中就無(wú)法取得競(jìng)爭(zhēng)優(yōu)勢(shì),那么企業(yè)價(jià)值也不會(huì)因此得到提升。根據(jù)上述分析,本文認(rèn)為稅收激勵(lì)對(duì)不同產(chǎn)權(quán)性質(zhì)企業(yè)的研發(fā)績(jī)效影響不同,研發(fā)績(jī)效在稅收激勵(lì)影響企業(yè)價(jià)值的中介效應(yīng)也有所差異。因此,本文提出假設(shè)H3。

H3:與非國(guó)有企業(yè)相比,國(guó)有企業(yè)研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間的中介效應(yīng)成立。

(三)高新技術(shù)企業(yè)、稅收激勵(lì)、研發(fā)績(jī)效與企業(yè)價(jià)值

為促進(jìn)企業(yè)創(chuàng)新活動(dòng),我國(guó)將高新技術(shù)企業(yè)的法定所得稅稅率定為15%,與一般企業(yè)相比,很大程度上降低了高新技術(shù)企業(yè)承擔(dān)的所得稅稅負(fù)。此外,高新技術(shù)企業(yè)還能享受“兩免三減半”、轉(zhuǎn)讓技術(shù)所有權(quán)時(shí)可享受所得稅的減免、對(duì)研發(fā)費(fèi)用可在稅前加計(jì)扣除等稅收優(yōu)惠政策。由此可知,企業(yè)取得高新技術(shù)企業(yè)資質(zhì)認(rèn)定后獲得的稅收優(yōu)惠減免將會(huì)大大增加,稅收激勵(lì)程度也由此提高。國(guó)家也在不斷加強(qiáng)對(duì)高新技術(shù)企業(yè)發(fā)展的支持力度,據(jù)國(guó)家稅務(wù)局?jǐn)?shù)據(jù)顯示,截至2019年,全國(guó)高新技術(shù)企業(yè)已達(dá)21.85萬(wàn)個(gè),2020年科技部公布全國(guó)高新技術(shù)企業(yè)已達(dá)到27.5萬(wàn)個(gè)。已有研究表明稅收激勵(lì)政策能夠顯著促進(jìn)高新技術(shù)企業(yè)增加研發(fā)投入[21],例如,黎文靖和鄭曼妮認(rèn)為高科技技術(shù)企業(yè)往往面臨著更激烈的市場(chǎng)競(jìng)爭(zhēng),所以更注重企業(yè)創(chuàng)新,尤其是創(chuàng)新“質(zhì)量”[35]。另一方面,對(duì)高新技術(shù)企業(yè)實(shí)施的所得稅優(yōu)惠政策可能會(huì)使企業(yè)產(chǎn)生迎合效應(yīng),對(duì)創(chuàng)新產(chǎn)出沒(méi)有顯著促進(jìn)作用。李維安等指出企業(yè)在很大程度上將高新技術(shù)企業(yè)所得稅的稅收優(yōu)惠政策作為企業(yè)避稅的“稅盾”,激勵(lì)作用則被削弱了[18]。企業(yè)為了得到更多的稅收優(yōu)惠好處,通常采取虛增研發(fā)投入或調(diào)整會(huì)計(jì)科目等手段操縱研發(fā)支出,以達(dá)到高新技術(shù)企業(yè)的認(rèn)定資格[45]。針對(duì)這種稅收激勵(lì)的迎合性選擇,企業(yè)的創(chuàng)新投入和產(chǎn)出在量和質(zhì)上都未得到真正的提高[27]。因此,高新技術(shù)企業(yè)稅收優(yōu)惠政策可能會(huì)誘使部分企業(yè)通過(guò)操縱企業(yè)研發(fā)投入、虛假雇傭高技術(shù)人才等手段達(dá)到認(rèn)定資格,通過(guò)這種策略性選擇創(chuàng)新行為不會(huì)提高企業(yè)的創(chuàng)新成果產(chǎn)出,更不會(huì)提升企業(yè)價(jià)值。由此,本文認(rèn)為高新技術(shù)企業(yè)資質(zhì)認(rèn)定會(huì)影響研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間的中介效應(yīng)。綜上所述,本文提出假設(shè)H4。

H4:相比高新技術(shù)企業(yè),非高新技術(shù)企業(yè)研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間的中介效應(yīng)成立。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來(lái)源

考慮到上市公司于2008年才開(kāi)始規(guī)范披露研發(fā)投入,本文選取我國(guó)2008—2019年上市公司數(shù)據(jù)為樣本,并對(duì)取得的樣本做以下處理:(1)將金融保險(xiǎn)行業(yè)和公共事業(yè)類上市公司數(shù)據(jù)刪除;(2)刪除研究期間被ST的企業(yè)數(shù)據(jù);(3)將研究變量數(shù)據(jù)缺失的樣本刪除。最終獲得16404個(gè)樣本觀測(cè)值。為避免極端值影響,對(duì)所有連續(xù)變量進(jìn)行1% winsorize處理。本文中上市公司財(cái)務(wù)相關(guān)數(shù)據(jù)來(lái)自Wind和CSMAR數(shù)據(jù)庫(kù),專利數(shù)據(jù)來(lái)自CNRDS數(shù)據(jù)庫(kù)。

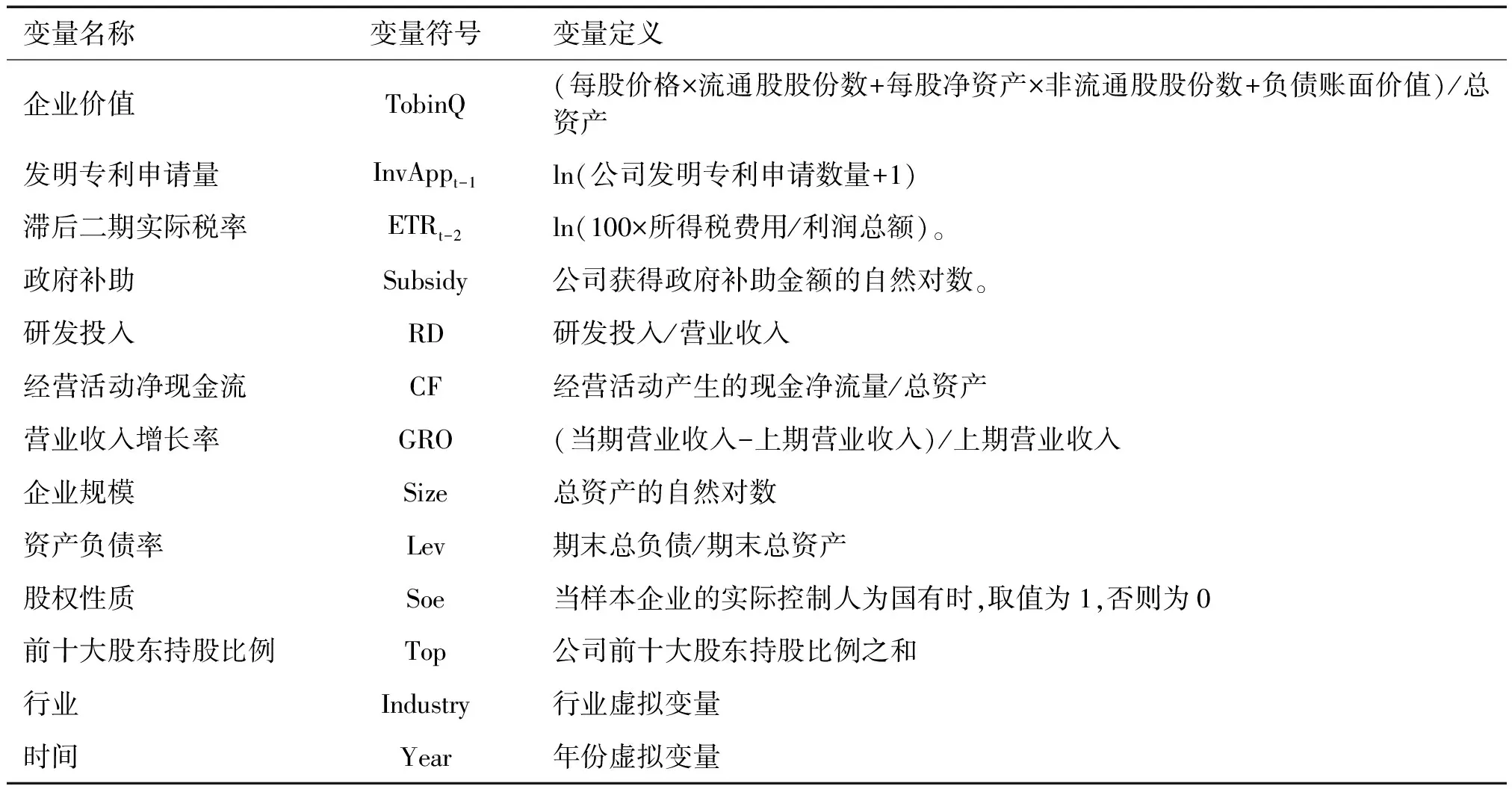

(二)變量定義及說(shuō)明

被解釋變量為企業(yè)價(jià)值(TobinQ),本文參考張瑩和王雷[14]、杜劍等[10]的做法,采用TobinQ值衡量企業(yè)價(jià)值大小。企業(yè)價(jià)值(TobinQ)=(每股價(jià)格×流通股股份數(shù)+每股凈資產(chǎn)×非流通股股份數(shù)+負(fù)債賬面價(jià)值)/總資產(chǎn)。

解釋變量為稅收激勵(lì)(ETRt-2)。本文參照付文林等的方法[13],采用企業(yè)所得稅費(fèi)用占利潤(rùn)總額的比例乘以100后取對(duì)數(shù)作為企業(yè)實(shí)際稅率,用來(lái)衡量企業(yè)受到的稅收激勵(lì)程度大小。如果企業(yè)實(shí)際稅率相對(duì)越低,那么稅收激勵(lì)程度就會(huì)越大。考慮到稅收激勵(lì)對(duì)企業(yè)創(chuàng)新活動(dòng)具有滯后作用,本文采用滯后二期的實(shí)際稅率作為解釋變量。稅收激勵(lì)(ETRt-2)=ln(100×所得稅費(fèi)用/利潤(rùn)總額)。

中介變量為研發(fā)績(jī)效(InvAppt-1)。由于發(fā)明的價(jià)值明顯高于實(shí)用新型與外觀設(shè)計(jì)[46],因此本文參考楊國(guó)超等的方法[27],以公司發(fā)明專利申請(qǐng)數(shù)量加1的對(duì)數(shù)來(lái)衡量企業(yè)研發(fā)績(jī)效。由于專利申請(qǐng)需要一定的時(shí)間才能獲得授權(quán)批準(zhǔn),因此,本文將發(fā)明專利加1取對(duì)數(shù)滯后一期代表企業(yè)研發(fā)績(jī)效。研發(fā)績(jī)效(InvAppt-1)=ln(公司發(fā)明專利申請(qǐng)數(shù)量+1)。

本文參照黎文靖和鄭曼妮[35]、楊國(guó)超等[45]的作法,在模型中加入政府補(bǔ)助(Subsidy)、研發(fā)投入(RD)、凈現(xiàn)金流(CF)、公司規(guī)模(Size)、營(yíng)業(yè)收入增長(zhǎng)率(GRO)、資產(chǎn)負(fù)債率(Lev)等控制變量,變量的具體定義如表1所示。

表1 研究變量定義

(三)研究模型設(shè)計(jì)

為了證明稅收激勵(lì)是否促進(jìn)企業(yè)價(jià)值以及研發(fā)績(jī)效在其中發(fā)揮的中介作用,本文借鑒Baron和Kenny[47]、溫忠麟等[48]的研究成果,建立如下回歸模型進(jìn)行檢驗(yàn):

TobinQi,t=γ0+γ1ETRi,t-2+γ2Subsidyi,t+γ3RDi,t+γ4CFi,t+γ5GROi,t+γ6Sizei,t+γ7Levi,t+γ8Topi,t+γ8Soei,t+∑Year+∑Industry+εi,t

(1)

InvIAppi,t-1=α0+α1ETRi,t-2+α2Subsidyi,t+α3RDi,t+α4CFi,t+α5GROi,t+α6Sizei,t+α7Levi,t+α8Topi,t+α9Soei,t+∑Year+∑Industry+εi,t

(2)

TobinQi,t=β0+β1ETRi,t-2+β2InvIAppi,t-1+β3Subsidyi,t+β4CFi,t+β5TaxRateit+β6Sizei,t+β7GROi,t+β8Subsidyi,t+β9Levi,t+β10Agei,t+β11Topi,t+β12Soei,t+∑Year+∑Industry+εi,t

(3)

采用逐步法,依次驗(yàn)證模型(1)的系數(shù)γ1、模型(2)的系數(shù)α1以及模型(3)的系數(shù)β2。首先,若模型(1)中系數(shù)γ1顯著為負(fù),那就說(shuō)明實(shí)際稅率對(duì)企業(yè)價(jià)值具有抑制作用,即稅收激勵(lì)對(duì)企業(yè)價(jià)值具有積極促進(jìn)作用。其次,若模型(2)中系數(shù)α1顯著為負(fù),則說(shuō)明稅收激勵(lì)能夠促進(jìn)企業(yè)創(chuàng)新產(chǎn)出,對(duì)企業(yè)研發(fā)績(jī)效提高具有積極影響。最后,在模型(3)中本文關(guān)心β1、β2的系數(shù)顯著性,如果系數(shù)β2顯著,就說(shuō)明研發(fā)績(jī)效在稅收激勵(lì)促進(jìn)企業(yè)價(jià)值提升過(guò)程中起到中介效應(yīng),其表現(xiàn)為企業(yè)受到稅收激勵(lì)后,增加企業(yè)創(chuàng)新產(chǎn)出以提高企業(yè)研發(fā)績(jī)效,從而促進(jìn)企業(yè)價(jià)值提升;若系數(shù)β1不顯著,則研發(fā)績(jī)效起到完全中介作用,反之,如果β1顯著則為部分中介。

四、實(shí)證結(jié)果與分析

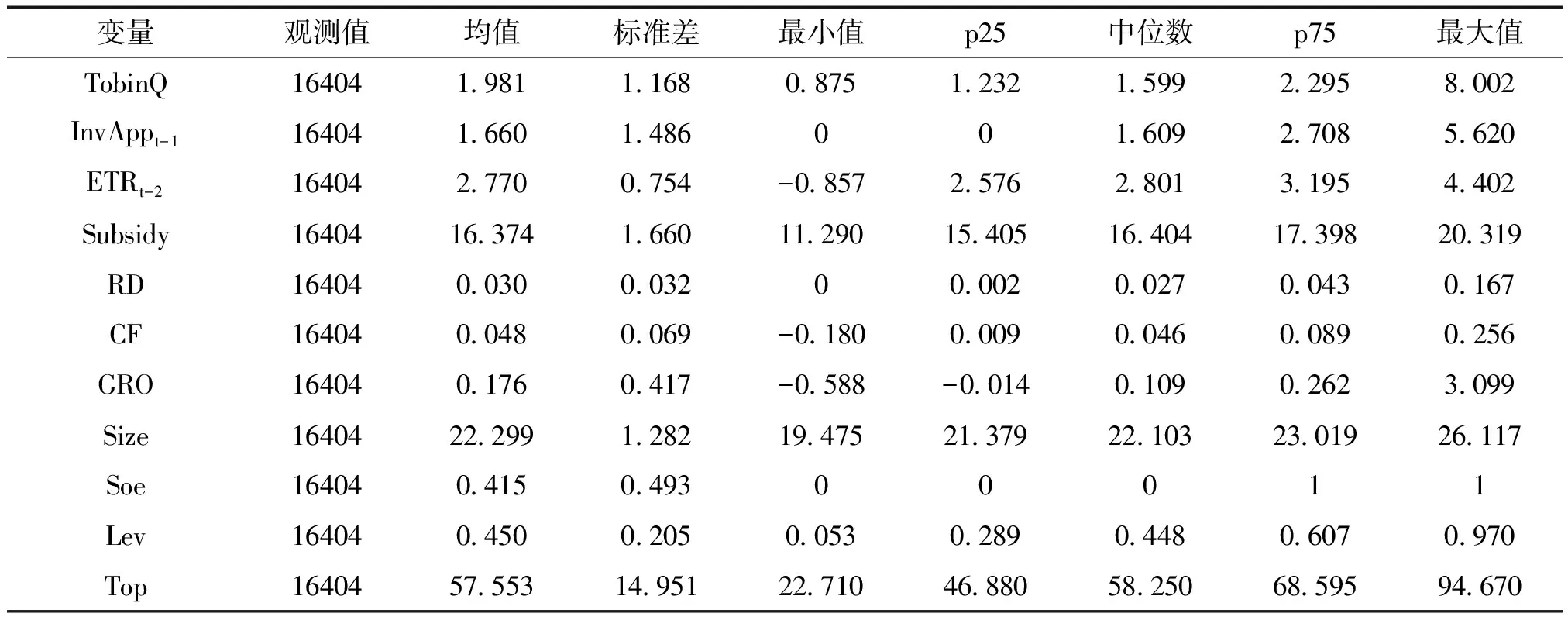

(一)描述性統(tǒng)計(jì)

表2報(bào)告了本文主要研究變量的描述性統(tǒng)計(jì)結(jié)果。由表2可知,企業(yè)的托賓斯Q值(TobinQ)最大值是8.002、最小值是0.875、平均值為1.981,標(biāo)準(zhǔn)差達(dá)到了1.168,說(shuō)明本文所選取樣本的企業(yè)價(jià)值具有很大的差異。同時(shí),從表中列示的結(jié)果可以看到企業(yè)研發(fā)績(jī)效(InvAppt-1)的標(biāo)準(zhǔn)差高達(dá)1.486,這說(shuō)明研發(fā)績(jī)效在不同觀測(cè)值之間的差異性是很大的。企業(yè)滯后二期的實(shí)際稅率(ETRt-2)均值為2.770,最大值為4.402,最小值為-0.857。在本文選取的樣本中國(guó)有企業(yè)占比達(dá)到41.5%,其他控制變量的結(jié)果較為符合企業(yè)現(xiàn)實(shí)。

表2 描述性統(tǒng)計(jì)結(jié)果

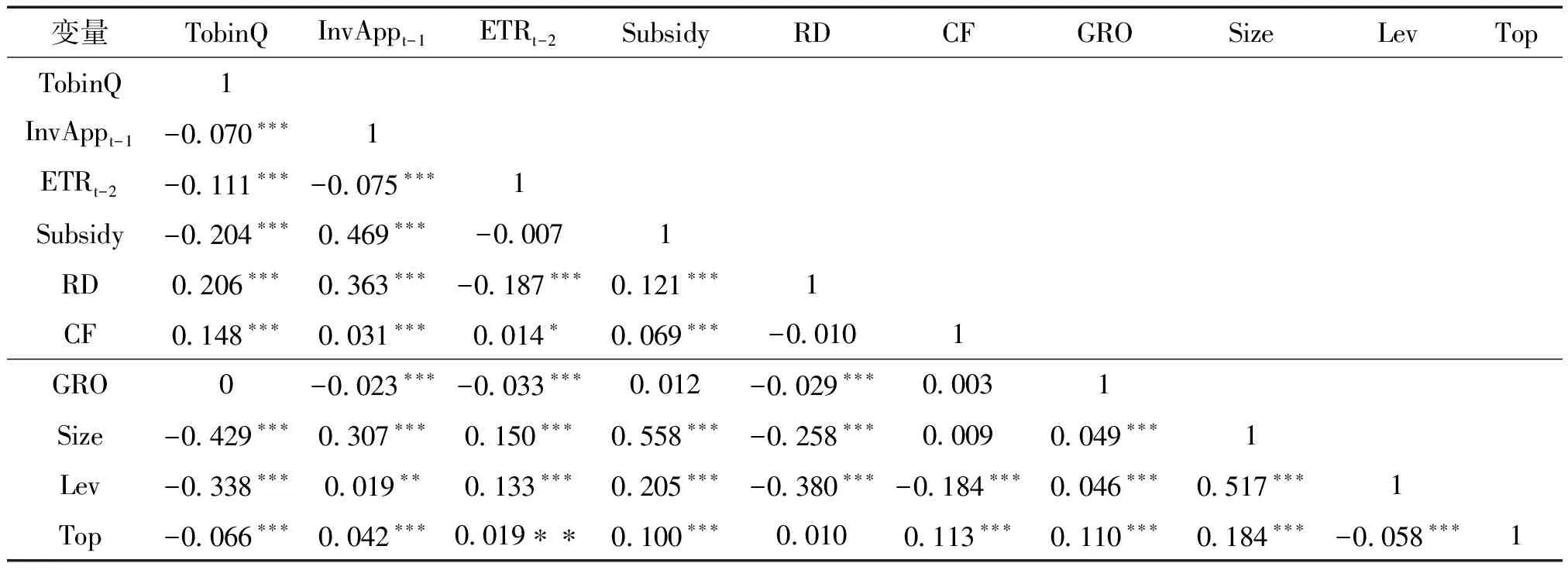

(二)相關(guān)性分析

表3是本文相關(guān)性分析的統(tǒng)計(jì)結(jié)果。由表3報(bào)告數(shù)據(jù)顯示,企業(yè)價(jià)值(TobinQ)、研發(fā)績(jī)效(InvAppt-1)與滯后二期實(shí)際稅率(ETRt-2)主要研究變量之間的相關(guān)系數(shù)均未超過(guò)0.5,并且各變量的VIF值均未超過(guò)5,所以本文研究的各主要變量之間沒(méi)有多重共線性問(wèn)題。通過(guò)相關(guān)性分析,我們還發(fā)現(xiàn)上市公司滯后二期的實(shí)際稅率與托賓斯Q值、研發(fā)績(jī)效均呈現(xiàn)出負(fù)向相關(guān)關(guān)系,即企業(yè)實(shí)際稅率越低,企業(yè)價(jià)值和研發(fā)績(jī)效越高。這初步驗(yàn)證了本文假設(shè)H1,說(shuō)明稅收激勵(lì)越大企業(yè)價(jià)值越高。

表3 相關(guān)性分析

(三)回歸結(jié)果及分析

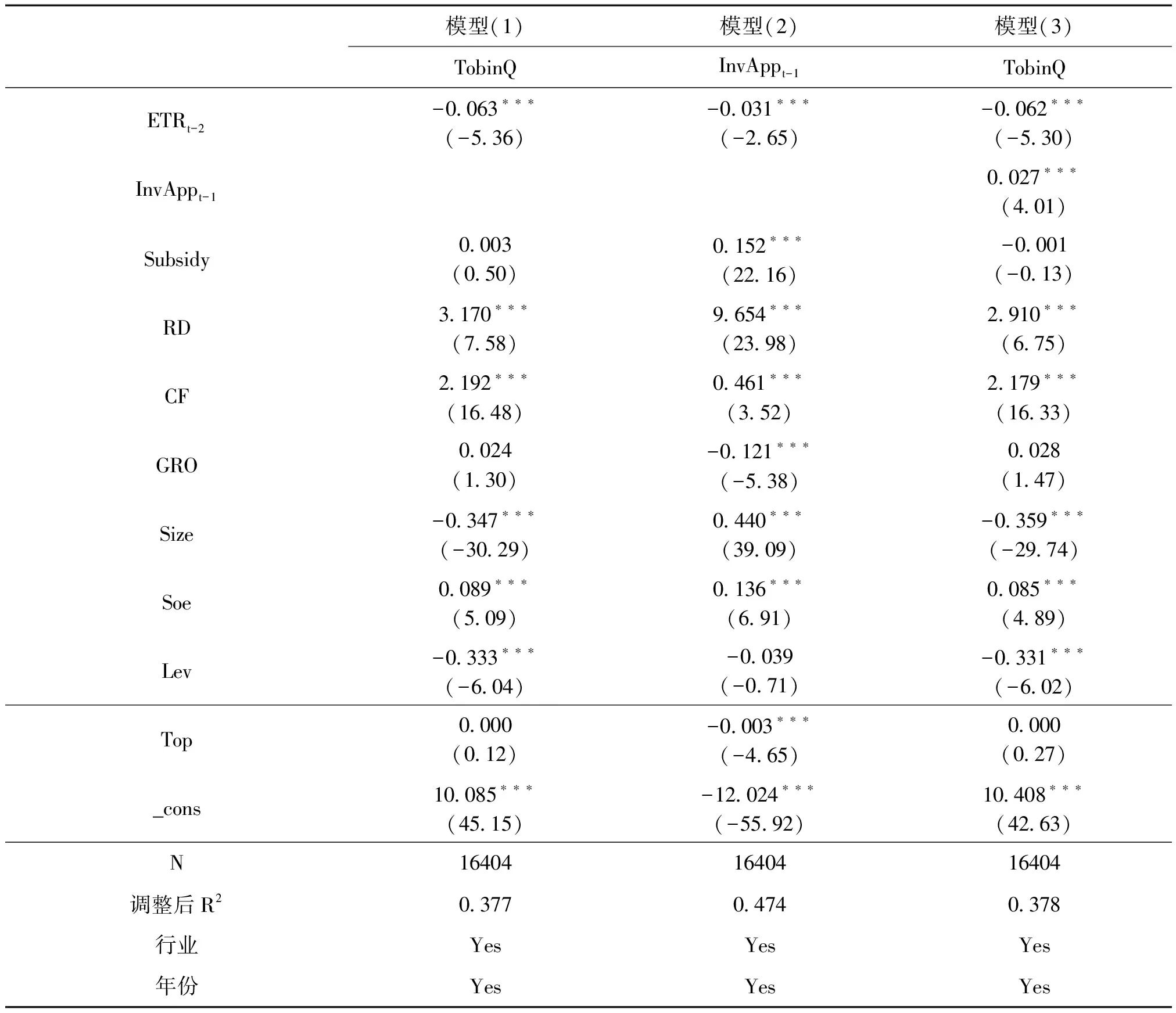

表4中的模型(1)首先對(duì)企業(yè)稅收激勵(lì)是否促進(jìn)企業(yè)價(jià)值進(jìn)行了驗(yàn)證,從模型(1)中的實(shí)證結(jié)果可以看出,企業(yè)滯后二期實(shí)際稅率(ETRt-2)的回歸系數(shù)γ1為-0.063,在1%的顯著性水平下顯著為負(fù),表明企業(yè)滯后二期實(shí)際稅率與企業(yè)價(jià)值呈現(xiàn)顯著負(fù)相關(guān)關(guān)系。這就說(shuō)明了企業(yè)在受到稅收激勵(lì)后企業(yè)價(jià)值能夠得到明顯提升。其次,模型(2)中將研發(fā)績(jī)效(InvAppt-1)作為因變量,稅收激勵(lì)(ETRt-2)作為自變量。由模型(2)的實(shí)證結(jié)果顯示,企業(yè)滯后二期的實(shí)際稅率(ETRt-2)的回歸系數(shù)α1大小為-0.031,并且在1%的水平下顯著,這說(shuō)明企業(yè)滯后二期實(shí)際稅率與研發(fā)績(jī)效之間存在顯著的負(fù)相關(guān)關(guān)系,即稅收激勵(lì)能促進(jìn)企業(yè)研發(fā)績(jī)效提高。最后,模型(3)以模型(1)為基礎(chǔ)加入中介變量研發(fā)績(jī)效(InvAppt-1),用來(lái)檢驗(yàn)研發(fā)績(jī)效是否具有中介效用。由第(3)列的結(jié)果可知,企業(yè)滯后二期的實(shí)際稅率與研發(fā)績(jī)效的系數(shù)β1與β2分別為-0.062和0.027,且顯著性水平為1%。這就表明企業(yè)研發(fā)績(jī)效在稅收激勵(lì)提升企業(yè)價(jià)值的過(guò)程中起到中介的作用,并且只是部分中介作用。本文采用逐步法,依次檢驗(yàn)了模型(1)(2)(3),論證了本文假說(shuō)H1、假說(shuō)H2,即企業(yè)受到稅收激勵(lì)后會(huì)增加企業(yè)價(jià)值,并且研發(fā)績(jī)效在其中起到部分中介效應(yīng),主要原因是稅收激勵(lì)通過(guò)降低企業(yè)稅收負(fù)擔(dān),一方面增加了企業(yè)內(nèi)部可用資金從而降低融資成本增加創(chuàng)新投入,另一方面通過(guò)提高企業(yè)創(chuàng)新活動(dòng)的稅后利潤(rùn)率彌補(bǔ)了由于企業(yè)創(chuàng)新外部性造成的部分損失。基于以上兩點(diǎn),說(shuō)明企業(yè)在受到稅收激勵(lì)后會(huì)積極進(jìn)行創(chuàng)新,使得企業(yè)新產(chǎn)品和新技術(shù)增加,即提高企業(yè)研發(fā)績(jī)效,最終促進(jìn)企業(yè)價(jià)值提升。

表4 稅收激勵(lì)、研發(fā)績(jī)效與企業(yè)價(jià)值回歸結(jié)果

表5報(bào)告了具有不同產(chǎn)權(quán)性質(zhì)企業(yè)的研發(fā)績(jī)效的中介作用檢驗(yàn)結(jié)果。由表5所列示的結(jié)果發(fā)現(xiàn),在國(guó)有企業(yè)樣本中,模型(1)中滯后二期有效稅率ETRt-2回歸系數(shù)γ1在1%顯著性水平下顯著為負(fù),模型(2)中回歸系數(shù)α1在1%的水平下顯著為負(fù)。再將研發(fā)績(jī)效加入模型(3)進(jìn)行回歸,發(fā)現(xiàn)研發(fā)績(jī)效InvAppt-1的回歸系數(shù)β2為0.039,顯著性水平為1%,并且ETRt-2的系數(shù)β1顯著,說(shuō)明研發(fā)績(jī)效對(duì)稅收激勵(lì)促進(jìn)企業(yè)價(jià)值提升具有中介效應(yīng),并且是部分中介效應(yīng)。相反,在表5列示的非國(guó)有企業(yè)樣本回歸結(jié)果中發(fā)現(xiàn),雖然模型(1)中ETRt-2的回歸系數(shù)γ1為-0.052,并在1%的水平下顯著,但是模型(2)中ETRt-2的回歸系數(shù)α1與模型(3)中InvAppt-1的回歸系數(shù)β2均不顯著,因此,我們可以推出,在非國(guó)有企業(yè)中研發(fā)績(jī)效并不具有中介效應(yīng)。通過(guò)對(duì)不同產(chǎn)權(quán)性質(zhì)進(jìn)行分組檢驗(yàn)后,本文發(fā)現(xiàn)研發(fā)績(jī)效在國(guó)有企業(yè)中具有部分中介效應(yīng),在非國(guó)有企業(yè)中卻不具有中介效應(yīng),由此驗(yàn)證了假設(shè)H3。這說(shuō)明了國(guó)有企業(yè)在受到稅收激勵(lì)后發(fā)揮其“榜樣作用”,積極開(kāi)展創(chuàng)新活動(dòng)提高創(chuàng)新產(chǎn)出水平,而非國(guó)有企業(yè)在受到稅收激勵(lì)后,并沒(méi)有采取實(shí)質(zhì)性的創(chuàng)新活動(dòng),而是通過(guò)獲得稅收激勵(lì)的好處迎合性地提高企業(yè)研發(fā)支出等達(dá)到稅收優(yōu)惠條件,所以其價(jià)值提升并不是由于企業(yè)研發(fā)績(jī)效促成,從而論證了不同產(chǎn)權(quán)性質(zhì)會(huì)影響研發(fā)績(jī)效的中介效應(yīng)。

表5 產(chǎn)權(quán)性質(zhì)、稅收激勵(lì)、研發(fā)績(jī)效與企業(yè)價(jià)值回歸結(jié)果

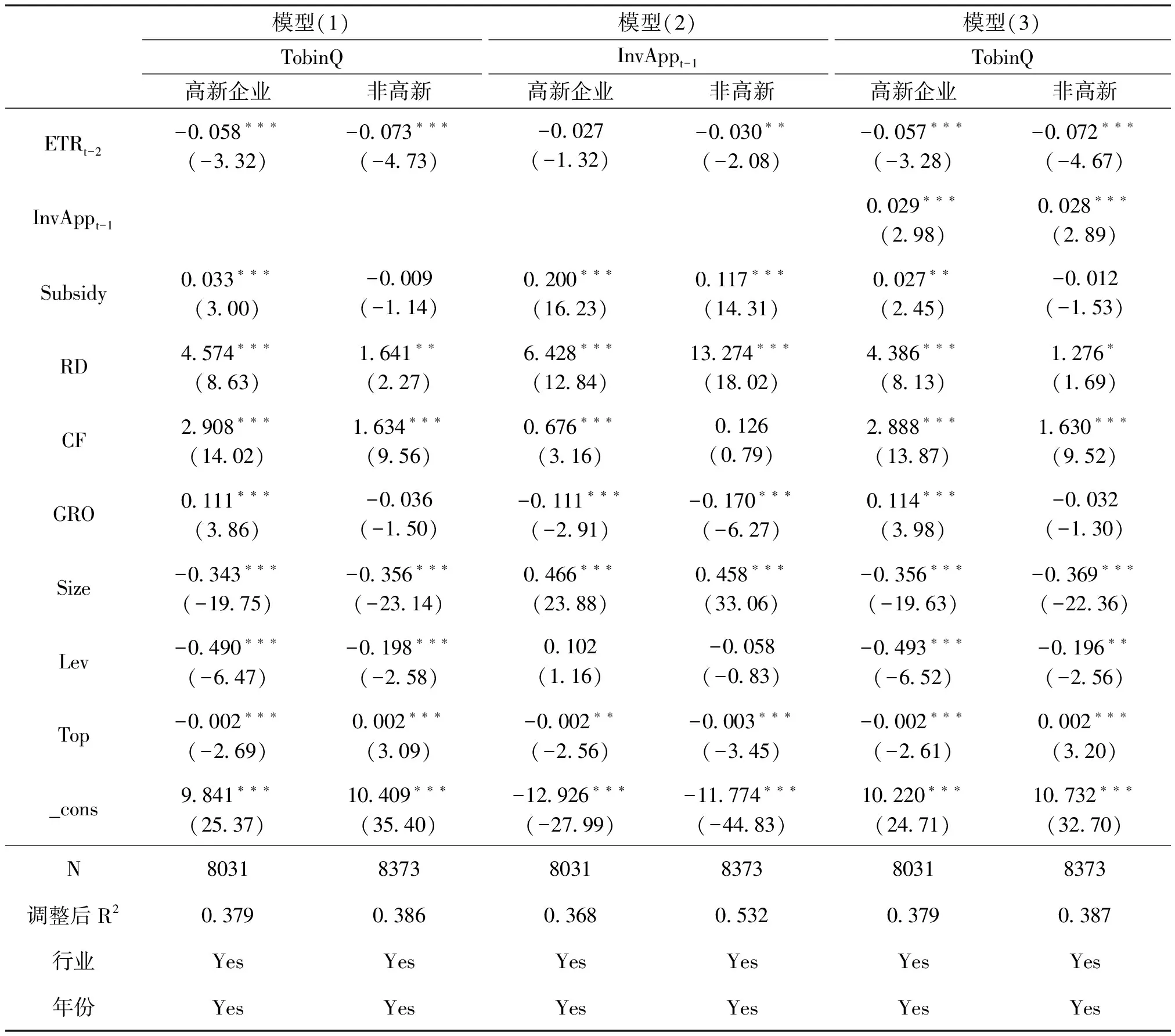

表6報(bào)告了是否具備高新技術(shù)企業(yè)認(rèn)定資質(zhì)的企業(yè)的研發(fā)績(jī)效中介效應(yīng)情況。在非高新技術(shù)企業(yè)樣本中,模型(1)中滯后兩期有效稅率ETRt-2的回歸系數(shù)γ1大小為-0.073,在1%的水平下顯著,說(shuō)明稅收激勵(lì)與研發(fā)績(jī)效之間存在顯著的負(fù)相關(guān)關(guān)系,即非高新技術(shù)企業(yè)在受到稅收激勵(lì)后會(huì)使得其企業(yè)價(jià)值顯著提升。通過(guò)模型(2)檢驗(yàn)了非高新技術(shù)企業(yè)稅收激勵(lì)對(duì)研發(fā)績(jī)效的作用,ETRt-2的回歸系數(shù)α1為-0.030,并且顯著性水平為5%,說(shuō)明稅收激勵(lì)促進(jìn)企業(yè)的研發(fā)績(jī)效提高。模型(3)分別加入滯后二期的有效稅率ETRt-2和研發(fā)績(jī)效InvAppt-1進(jìn)行回歸,InvAppt-1的回歸系數(shù)β2為0.028,在1%的水平下顯著,由于ETRt-2的系數(shù)β1也顯著,說(shuō)明在稅收激勵(lì)促進(jìn)企業(yè)價(jià)值提升的過(guò)程中企業(yè)研發(fā)績(jī)效起到了部分中介的作用。在高新技術(shù)企業(yè)樣本中,雖然模型(1)滯后二期實(shí)際稅率ETRt-2的回歸系數(shù)γ1在1%的顯著性水平下顯著為負(fù),但是由于模型(2)中企業(yè)滯后二期實(shí)際稅率ETRt-2的回歸系數(shù)α1不顯著,所以采用逐步回歸的方法已經(jīng)無(wú)法證明研發(fā)績(jī)效的中介效應(yīng),為此本文采用Bootstrap檢驗(yàn)高新技術(shù)企業(yè)中研發(fā)績(jī)效的中介效應(yīng)。溫忠麟與葉寶娟在運(yùn)用Bootstrap方法檢驗(yàn)中介效應(yīng)時(shí)指出,只要在95%的置信區(qū)間內(nèi)不包含0,那么中介效應(yīng)或間接效應(yīng)就成立,反之則不成立[49]。表7列示了Bootstrap方法的檢驗(yàn)結(jié)果,可以發(fā)現(xiàn)中介效應(yīng)在95%的置信區(qū)間和偏差糾正置信區(qū)間分別為[-0.003271 -0.001799]和[-0.0033764 -0.0002358],0都不屬于區(qū)間內(nèi),說(shuō)明在高新技術(shù)企業(yè)中研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間具有中介效應(yīng)。經(jīng)過(guò)實(shí)證檢驗(yàn)可知,無(wú)論是否具備高新技術(shù)企業(yè)認(rèn)定資質(zhì),企業(yè)研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間都具有中介效應(yīng),因此,本文假設(shè)H4不成立。主要原因在于高新技術(shù)企業(yè)雖然比一般企業(yè)能獲得更多的稅收優(yōu)惠,利用這項(xiàng)稅收優(yōu)惠政策作為企業(yè)避稅行為的“稅盾”可能性更大,但是從另一方面來(lái)說(shuō),高新技術(shù)企業(yè)往往面對(duì)的市場(chǎng)競(jìng)爭(zhēng)激烈程度更大,企業(yè)只有依靠領(lǐng)先的技術(shù)和產(chǎn)品才能獲取競(jìng)爭(zhēng)優(yōu)勢(shì),進(jìn)而快速占據(jù)市場(chǎng)提高公司業(yè)績(jī),使企業(yè)獲得長(zhǎng)遠(yuǎn)發(fā)展。此外,隨著政策制度設(shè)計(jì)越來(lái)越完善,應(yīng)加強(qiáng)對(duì)高新技術(shù)企業(yè)資格認(rèn)定條件的審查監(jiān)督力度,使得高新技術(shù)企業(yè)具有真實(shí)的創(chuàng)新能力。成為高新技術(shù)企業(yè)后,受到的稅收激勵(lì)程度將更大,企業(yè)應(yīng)通過(guò)真實(shí)的創(chuàng)新活動(dòng)提高研發(fā)績(jī)效水平進(jìn)而促進(jìn)企業(yè)價(jià)值提升。本文通過(guò)分組檢驗(yàn)發(fā)現(xiàn),高新技術(shù)企業(yè)資質(zhì)認(rèn)定對(duì)研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間的中介效應(yīng)并不會(huì)產(chǎn)生影響。

表6 高新技術(shù)企業(yè)資質(zhì)、稅收激勵(lì)、研發(fā)績(jī)效與企業(yè)價(jià)值回歸結(jié)果

表7 高新技術(shù)企業(yè)Bootstrap方法檢驗(yàn)結(jié)果

(四)穩(wěn)健性檢驗(yàn)

為提高相關(guān)研究結(jié)論的可靠性,本文進(jìn)一步采用以下方法進(jìn)行穩(wěn)健性檢驗(yàn)。

1.替換主要變量衡量方式

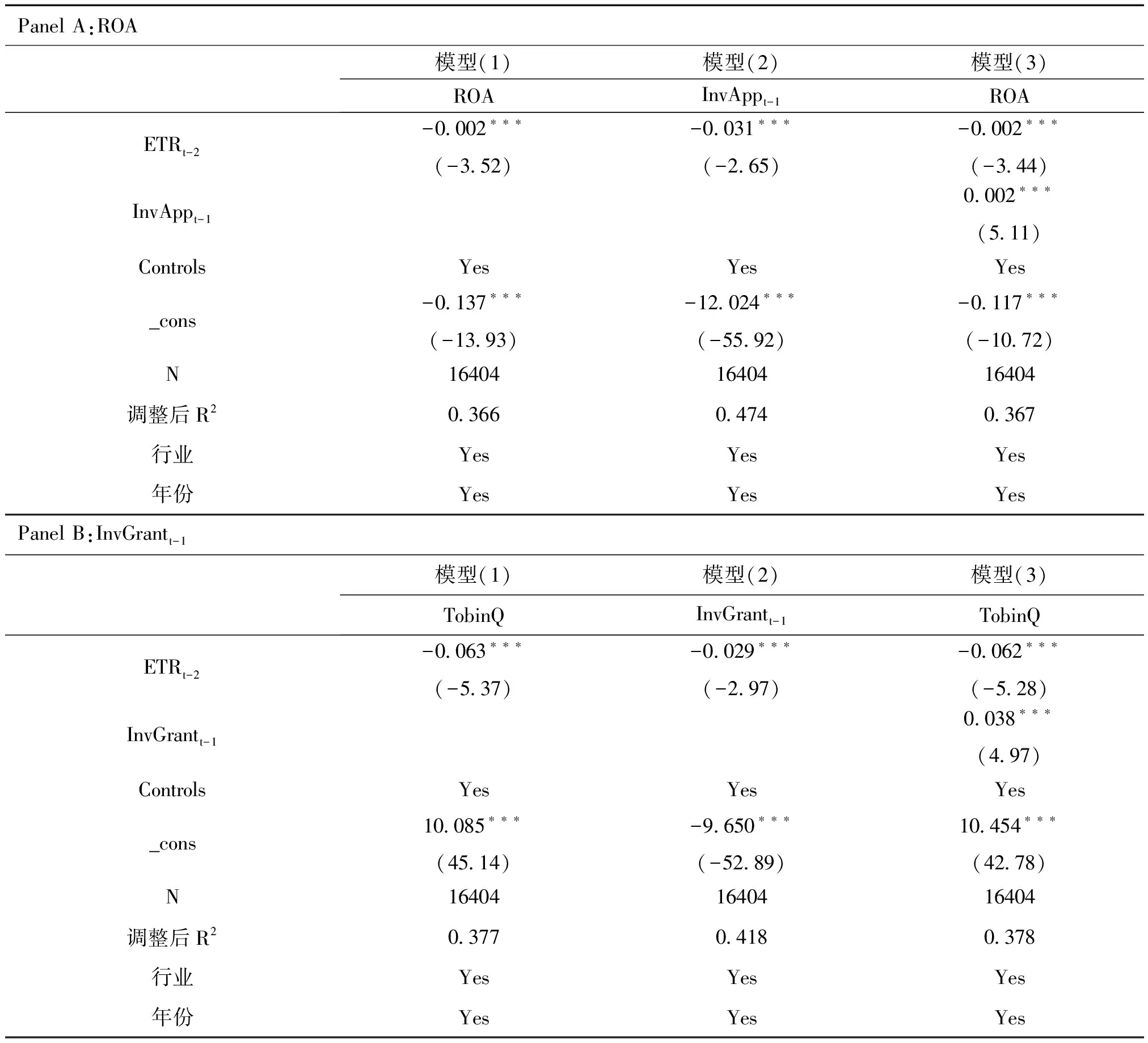

為保證結(jié)論的穩(wěn)健性,本文通過(guò)替換企業(yè)價(jià)值的衡量指標(biāo)來(lái)進(jìn)一步檢驗(yàn)本文提出的假設(shè)。首先采用企業(yè)總資產(chǎn)收益率(ROA)=凈利潤(rùn)/資產(chǎn)總額來(lái)代替托賓斯Q值作為企業(yè)價(jià)值的衡量指標(biāo)帶入模型中進(jìn)行回歸,其回歸結(jié)果在表8 Panel A中列示,表中列示結(jié)果與本文主回歸結(jié)果保持一致,驗(yàn)證了本文的相關(guān)假設(shè)。此外,本文還采用企業(yè)發(fā)明專利的授權(quán)數(shù)替代發(fā)明專利申請(qǐng)數(shù)作為衡量研發(fā)績(jī)效(Inv Grantt-1)的指標(biāo)。由表8的Panel B的結(jié)果表明,稅收激勵(lì)促進(jìn)企業(yè)價(jià)值提升,并且研究績(jī)效的中介效應(yīng)依舊成立。采用替換變量衡量指標(biāo)進(jìn)一步論證了本文相關(guān)結(jié)論成立,即稅收激勵(lì)通過(guò)提高企業(yè)研發(fā)績(jī)效水平進(jìn)而促進(jìn)企業(yè)價(jià)值提升。

表8 穩(wěn)健性檢驗(yàn)回歸結(jié)果

2. Bootstrap方法

本文對(duì)“稅收激勵(lì)—研發(fā)績(jī)效—企業(yè)價(jià)值”中研發(fā)績(jī)效的中介效應(yīng)使用Bootstrap方法進(jìn)一步檢驗(yàn),抽樣樣本為2000,檢驗(yàn)結(jié)果如表9所示,間接效應(yīng)和直接效應(yīng)在95%的置信區(qū)間分別為[-0.0023636 -0.0002963]和[-0.063838 -0.0141044],而在95%的偏差糾正區(qū)間分別為[-0.0023856 -0.0003045]和[-0.0637684 -0.0141044],且區(qū)間內(nèi)都不包含0。因此,研究認(rèn)為研發(fā)績(jī)效的間接效應(yīng)和稅收激勵(lì)對(duì)企業(yè)價(jià)值的直接作用均顯著成立,該結(jié)果充分證明了研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間起到了部分中介的作用。這一檢驗(yàn)進(jìn)一步支持了本文提出的假設(shè)2。

表9 Bootsrap檢驗(yàn)結(jié)果

五、結(jié)論與建議

在經(jīng)濟(jì)轉(zhuǎn)型背景下,實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略最重要的就是促進(jìn)企業(yè)創(chuàng)新。稅收作為一項(xiàng)政策工具起到對(duì)社會(huì)資源配置的作用,如何利用相關(guān)政策激勵(lì)企業(yè)積極進(jìn)行創(chuàng)新活動(dòng)來(lái)提高科學(xué)技術(shù)水平,從而促進(jìn)國(guó)家經(jīng)濟(jì)發(fā)展是我國(guó)當(dāng)前面臨的重要問(wèn)題。本文基于2008-2019年上市公司的財(cái)務(wù)數(shù)據(jù)與發(fā)明專利數(shù)據(jù),從企業(yè)研發(fā)績(jī)效視角采用實(shí)證研究方法論證了稅收激勵(lì)對(duì)企業(yè)價(jià)值的影響情況。經(jīng)研究發(fā)現(xiàn),企業(yè)滯后二期有效稅率會(huì)顯著抑制企業(yè)價(jià)值提高,這表明企業(yè)在國(guó)家稅收激勵(lì)政策下獲得稅收優(yōu)惠后企業(yè)有效稅率的降低會(huì)促進(jìn)企業(yè)價(jià)值提升,即企業(yè)受到稅收激勵(lì)會(huì)提升企業(yè)價(jià)值。這一結(jié)論在進(jìn)行相關(guān)穩(wěn)健性檢驗(yàn)后依然顯著成立。此外,本研究還發(fā)現(xiàn)企業(yè)研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值間具有部分中介作用,這就表示企業(yè)在受到稅收激勵(lì)后通過(guò)提高企業(yè)研發(fā)績(jī)效水平從而促進(jìn)企業(yè)價(jià)值提升,且經(jīng)過(guò)穩(wěn)健性檢驗(yàn)之后,研發(fā)績(jī)效的部分中介效用仍然是成立的。最后,本文通過(guò)對(duì)企業(yè)不同產(chǎn)權(quán)性質(zhì)以及是否具備高新技術(shù)企業(yè)認(rèn)定資質(zhì)進(jìn)一步分組分析,發(fā)現(xiàn)企業(yè)產(chǎn)權(quán)性質(zhì)對(duì)研發(fā)績(jī)效的部分中介效用具有影響,表現(xiàn)為在國(guó)有企業(yè)中研發(fā)績(jī)效具有部分中介效用,即企業(yè)在受到稅收激勵(lì)后通過(guò)提高研發(fā)績(jī)效進(jìn)而使企業(yè)價(jià)值提升,反之,在非國(guó)有企業(yè)中研發(fā)績(jī)效卻不具有中介效應(yīng)。而企業(yè)無(wú)論是否具備高新技術(shù)企業(yè)資質(zhì),對(duì)研發(fā)績(jī)效在稅收激勵(lì)與企業(yè)價(jià)值之間的中介效應(yīng)都不會(huì)產(chǎn)生影響,這也論證了實(shí)行高新技術(shù)企業(yè)資質(zhì)認(rèn)定的稅收激勵(lì)政策能促進(jìn)企業(yè)進(jìn)行創(chuàng)新活動(dòng)。上述結(jié)論為政府采取稅收激勵(lì)政策促進(jìn)企業(yè)創(chuàng)新提供了進(jìn)一步的經(jīng)驗(yàn)證據(jù)。

本文研究結(jié)果表明政府實(shí)行稅收優(yōu)惠政策能有效激勵(lì)企業(yè)創(chuàng)新,從而促進(jìn)企業(yè)價(jià)值提升,也論證了實(shí)施《高新技術(shù)企業(yè)資質(zhì)認(rèn)定辦法》這一政策能夠有效激勵(lì)企業(yè)創(chuàng)新,但是受到產(chǎn)權(quán)性質(zhì)的影響,不同類型企業(yè)對(duì)稅收激勵(lì)的反應(yīng)存在差異。結(jié)合本文分析得出的結(jié)論,給出以下政策建議:第一,稅收激勵(lì)政策通過(guò)促進(jìn)企業(yè)創(chuàng)新對(duì)提升價(jià)值企業(yè)具有積極促進(jìn)作用,因此,政府可以基于現(xiàn)有稅收優(yōu)惠政策考慮進(jìn)一步加大對(duì)企業(yè)研發(fā)創(chuàng)新的支持力度,降低企業(yè)稅負(fù)、提高企業(yè)創(chuàng)新產(chǎn)出,從而達(dá)到通過(guò)提高企業(yè)經(jīng)濟(jì)效益推動(dòng)社會(huì)經(jīng)濟(jì)發(fā)展的目的。第二,由于稅收激勵(lì)政策在實(shí)施過(guò)程中受到諸多因素的影響,因此,在制定稅收激勵(lì)政策時(shí)應(yīng)該考慮稅收優(yōu)惠對(duì)不同企業(yè)的激勵(lì)效果,避免“一刀切”的稅收優(yōu)惠政策。如對(duì)國(guó)有企業(yè)和非國(guó)有企業(yè)的稅收激勵(lì)政策應(yīng)當(dāng)考慮企業(yè)面對(duì)的市場(chǎng)環(huán)境,實(shí)行差別化的稅收激勵(lì)方式。第三,通過(guò)實(shí)證研究進(jìn)一步論證了政府實(shí)施高新技術(shù)企業(yè)資質(zhì)認(rèn)定的稅收激勵(lì)政策對(duì)微觀企業(yè)具有積極的作用效果,應(yīng)當(dāng)繼續(xù)提高對(duì)高新技術(shù)企業(yè)的稅收激勵(lì)強(qiáng)度。

猜你喜歡

浙江國(guó)土資源(2022年11期)2022-12-13 02:54:48

浙江國(guó)土資源(2022年8期)2022-09-06 13:26:44

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國(guó)資源綜合利用(2016年2期)2016-01-22 07:27:36

江南大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)2021年5期

江南大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)2021年5期

- 江南大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版)的其它文章

- 融資約束下政府補(bǔ)貼對(duì)創(chuàng)新績(jī)效影響研究

——來(lái)自中國(guó)上市公司2010-2019專利數(shù)據(jù)的經(jīng)驗(yàn)證據(jù) - 地方政府競(jìng)爭(zhēng)、支出行為調(diào)整與經(jīng)濟(jì)高質(zhì)量發(fā)展

- 起先接觸的詩(shī)學(xué):蒙學(xué)教材的詩(shī)學(xué)價(jià)值

——以元代蒙學(xué)教材為中心 - 互聯(lián)網(wǎng)新型不正當(dāng)競(jìng)爭(zhēng)行為審裁模式檢視

- 互聯(lián)網(wǎng)平臺(tái)經(jīng)營(yíng)者集中:風(fēng)險(xiǎn)、挑戰(zhàn)與應(yīng)對(duì)

- 執(zhí)政黨的組織力與執(zhí)政根基的鞏固