美國經濟政策不確定性對中國金融市場的影響分析

2021-10-22 07:23:18司穎華李淑云

中央財經大學學報 2021年10期

司穎華 李淑云

一、引言

當前中美貿易摩擦問題成為社會各界關注的熱點話題。從2018年3月起,伴隨著中美貿易摩擦,人民幣對美元匯率曾從最低點6.277變為最高點6.977,貶值幅度達11.152%;2018年中國股票市場也出現了較為頻繁而且劇烈的股票價格波動,上證綜合指數在6月跌至2813點,創2016年6月以來的新低。與此同時,美國金融市場也隨著中美貿易摩擦出現波動。例如,在2018年7月6日、2018年8月23日、2019年5月10日以及2019年6月1日等中美貿易摩擦升級的時間節點,美國的道瓊斯工業指數都出現了不同幅度的下跌。2018年9月中國政府發布《關于中美經貿摩擦的事實與中方立場》的白皮書中指出,美國政府所實施的極端貿易保護措施,必將引發全球金融市場等的劇烈波動,也將成為全球經濟復蘇的最大不確定性因素。美國的加征關稅政策引起的中美貿易摩擦,在增加自身經濟政策不確定的同時也增加了中國經濟政策的不確定性。隨之而來的問題就是,中美貿易摩擦帶來的不確定性是否影響到了中國金融市場,尤其是外匯和股票市場等。事實證明,中美貿易摩擦對中國金融市場產生了明顯影響,測度這種影響將有助于中國政府更全面、更有效地應對中美貿易摩擦造成的不利影響。

第一,關于對美國經濟和中國金融市場之間關系進行分析的研究綜述。方意等(2019)[1]基于事件分析法分析了中美貿易摩擦對中國金融市場的溢出效應,認為中美貿易摩擦對中國股、債和匯三個金融市場均有顯著的溢出效應。Baker等(2016)[2]的經濟政策不確定性指數(Economic Policy Uncertainty,縮寫為 EPU)被廣泛地應用于經濟和政策的相關研究領域。已有基于EPU指數所研究的問題,主要包括某個國家EPU指數對其自身經濟社會等的影響分析,以及國家之間EPU指數對經濟社會等領域的影響分析。例如,Kang和Ratti(2015)[3]分析了中國經濟不確定性與股票和原油價格之間的關聯性。已有基于EPU指數的應用所采用的方法,包括利用VAR模型及其擴展模型的沖擊分析,基于Granger因果檢驗的因果關系分析等。比如:金雪軍等(2014)[4]基于因子擴展的VAR模型,分析了中國EPU指數對宏觀經濟的沖擊效應。陳守東等(2014)[5]基于非線性的VAR模型,測度了在不同經濟政策狀態下中國股票市場與宏觀經濟的非對稱關聯性。田磊等(2017)[6]利用結構VAR模型進行了Granger因果檢驗。Sun等(2018)[7]認為經濟政策的不確定性與油價的關系短期內疲軟但長期會逐步走強。Ftiti和Hadhri(2019)[8]在不同時間尺度上,分析了經濟政策不確定性、油價、投資者情緒與道瓊斯指數的Granger因果關系。Chen等(2019)[9]分別從長期和短期,分析了美國經濟政策不確定性和企業層面資本投資的相互影響關系。基于回歸模型,周方召和賈少卿(2019)[10]認為中國經濟政策的不確定性對股票市場的沖擊通過散戶的情緒進行傳播。朱映惠和邵旭方(2019)[11]認為隨著宏觀經濟不確定性的上升,中國金融資源更多地流向國有企業,從而導致資源配置效率低下。司穎華(2020)[12]基于平滑轉移自回歸模型測度核心CPI的非線性特征。

第二,關于中國金融市場狀況的衡量即金融狀況指數(FCI)的研究綜述。已有大量研究表明,FCI可以作為貨幣政策的“指示器”,并且能夠對宏觀經濟起到預警作用。因此,包括美國在內的許多發達國家和部門已編制和公布了包括全球FCI在內的眾多FCI月度數據,這為政府當局準確測度當前金融市場狀況提供了非常有用的工具。但是,中國政府當前并未公布中國FCI數據。自Goodhart和Hofmann(2001)[13]最早提出FCI的概念以來,已有大量關于FCI構建和應用的文獻(Hatzius等,2010[14];Balcilar等,2018[15];Juhro和Iyke,2019[16]),這為中國FCI的構建提供了一定的科學依據。比如:肖強和司穎華(2015)[17]、欒惠德和侯曉霞(2015)[18]利用動態因子模型構建了中國FCI,尚玉皇和鄭挺國(2018)[19]基于混頻動態因子模型構建了中國FCI。李婧和高明宇(2020)[20]在不同的周期上,分析了幾大經濟體的非常規貨幣政策對中國FCI的影響。

綜上所述,已有大量的文獻利用EPU指數來測度經濟政策不確定性,利用FCI測度金融市場的整體狀況,并對其進行了廣泛的應用。研究的大致趨勢為,從單個國家和單個維度的研究,向多個國家和多個維度的研究發展。但較少有文獻基于EPU和FCI分析美國經濟政策不確定性對中國金融市場的影響。因此,論文在已有研究的基礎上,基于互譜分析測度美國EPU對中國金融市場的影響。可能的創新之處在于:第一,基于貝葉斯時變VAR模型的中國FCI測度;第二,從頻域的視角測度了美國EPU對中國金融市場的影響。

余文結構安排如下:第二部分是理論分析;第三部分是所采用的研究方法簡介;第四部分是基于貝葉斯時變VAR模型的中國FCI測度;第五部分是美國EPU對中國金融市場的影響分析;第六部分是主要結論與啟示。

二、理論分析

已有研究提供了以下三個方面關于經濟政策不確定性對金融市場的影響機制。

傳導機制一,經濟政策不確定通過影響中國市場基本面(包括微觀結構、信息披露和投資者結構等)因素導致金融市場的波動(蔡慶豐和宋友勇,2010[21])。

傳導機制二,經濟政策不確定從投資者和企業投資層面導致金融市場波動(楊曉蘭等,2016[22])。從投資者層面來看,當經濟政策不確定性增加時,投資者因為風險感知和模糊性厭惡增強,產生悲觀情緒,進而引起金融市場的波動。從企業投資層面來看,當經濟政策不確定性增加時,企業因為資金成本上升和信貸供給減少,從而減少投資,也增加了企業的悲觀情緒,進而引起整個金融市場的波動。

傳導機制三,經濟政策不確定通過個人投資者引起金融市場波動(金雪軍和馬國旗,2003[23])。鑒于個人投資者缺少專業的金融培訓,其在股票市場上處于信息劣勢,普遍存在抗風險能力差和“追漲殺跌”的交易行為。因此,當經濟政策不確定發生變化時,個人投資者通常難以決策且易產生焦慮等負面情緒,從而導致金融市場的波動。

三、所采用的方法簡介

論文首先利用貝葉斯時變VAR模型構建了中國FCI,然后基于互譜分析來考察美國EPU對人民幣匯率、中國股票市場和中國FCI的影響,最后利用小波分解在不同的周期上分析以上變量間的因果關系。現將具體采用的方法簡介如下:

(一)互譜分析

(1)

如果假設cxy(w)和-qxy(w)是fxy(w)的實部和虛部,即fxy(w)=cxy(w)-iqxy(w),則cxy(w)叫做xt和yt的共譜,qxy(w)叫做積分譜。引入極坐標,有fxy(w)=Axy(w)eiφxy(w),則

(2)

稱為互振幅譜。進而,定義平方相干函數為

(3)

(4)

為相譜,其值域為[-π,π]。進一步地其除以對應的頻率得到時差。由時差的值及其對應的正負號可以確定變量間的超前或者滯后的關系及其具體的數值。

(二)小波分析

小波分析能夠把時序變量分解在短周期、中周期和長周期上。因此,通過小波分析可以把時間序列分解在不同的周期上(比如,董直慶和王林輝,2008[25];司穎華,2015[26])。

已知時間序列f(n),將其分解在各子空間Vj的正交投影fj(n),對應的Mallat分解為:

(5)

對應的Mallat重構為:

(6)

因此,小波變換就把時間序列f(n)分解成了cj,k(高頻信息)和fj(n)(長周期信息)。

四、基于貝葉斯時變VAR模型的中國FCI測度

(一)變量的選取和預處理

基于Goodhart和Hofmann(2001)[13]的做法構建FCI的變量選取原則,借鑒尚玉皇和鄭挺國(2018)[19]等的研究,綜合中國宏觀經濟與金融市場的實際情況,本文采用廣義貨幣供應量(M2)、國房景氣指數(RE)、上證綜指(SM)以及GDP等變量,分別代表貨幣政策、房地產市場、股票市場和實體經濟。樣本區間為2004年1月至2020年12月,其中GDP為季度數據,M2、RE與SM均為月度數據,并消除了通貨膨脹率的影響,數據均來源于中國國家統計局網站和中國人民銀行網站,以上變量均進行平穩化和標準化處理。

(二)中國月度GDP的測度

本文利用貝葉斯時變VAR模型構建中國FCI,由于所選取的變量中GDP為季度數據,其他都為月度數據,需要對形成的混頻數據進行處理。本文借鑒了高華川和白仲林(2016)的處理方式,基于混頻動態因子模型,利用季度GDP數據與影響其變化的月度宏觀經濟數據,對月度GDP進行測度。

綜合已有文獻,本文選取了與季度GDP相關的月度變量包括:制造業與非制造業采購經理人指數、進出口額、居民消費價格指數(CPI)、生產者物價指數(PPI)、貨幣供應量(M0、M1和M2)、金融機構各項存貸款余額當月增減額、工業增加值、固定資產投資完成額、房地產開發企業投資完成額、發電量、貨運量、原油量、郵電總量和社會消費品零售總額等變量。具體地,采用了混頻動態因子模型的EM算法,實現了對潛在月度GDP(GDP_Months)的預測。鑒于包含月度GDP所構建的FCI不僅包含了季度GDP的信息而且包含了大量宏觀經濟變量的信息,因此,本文所構建的FCI將更具有科學性。

(三)結合月度GDP的中國FCI測度

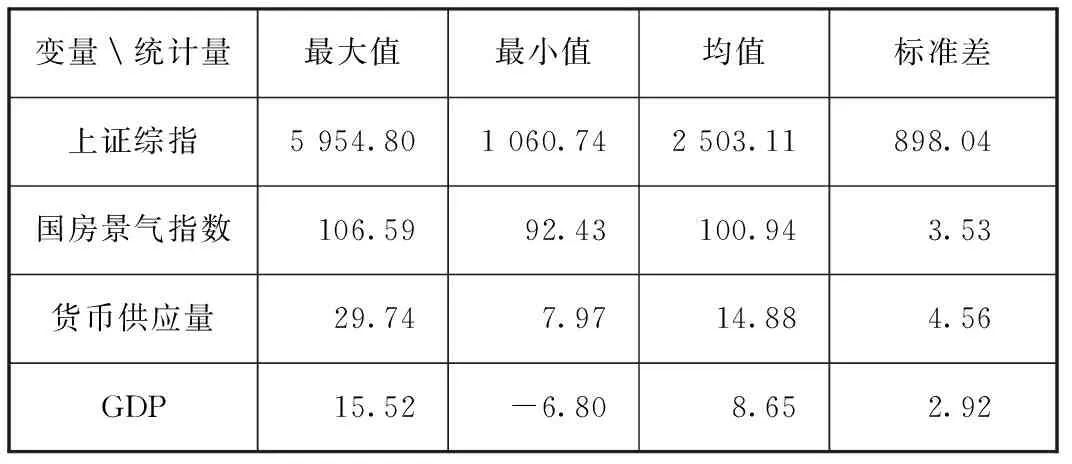

在構建FCI之前,先給出以上變量的描述統計分析結果如表1所示。

表1 變量的描述統計結果

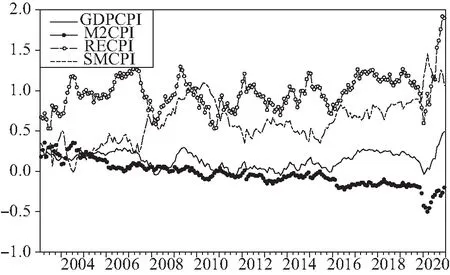

表1給出了對應變量的最大值、最小值、均值和標準差,大致地反映了各個變量的基本特征。其中,GDP增長率為負主要出現在2020年疫情期間的2月至5月。為了去除變量量綱的影響,并與CPI構建VAR模型,本文對變量均進行了平穩化和標準化處理。進一步地,結合月度GDP、M2、RE、SM以及CPI構建時變VAR模型(羅煜等,2020[27]),利用貝葉斯方法進行估計。基于已構建的時變VAR模型,在樣本內的每一個時點上計算各個變量對CPI的6期脈沖響應函數值。選擇6期是由于太短的期數反映不出沖擊的效果,而太長的期數因為平均可能也掩蓋沖擊效果。具體計算GDP對CPI沖擊效應的均值(GDPCPI)、M2對CPI沖擊效應的均值(M2CPI)、RE對CPI沖擊效應的均值(RECPI),以及SM對CPI沖擊效應的均值(SMCPI)。圖1給出了以上沖擊效應均值在樣本期內的分布特征。

圖1 各個時點上變量對CPI沖擊效應的均值

由圖1可知,各個變量對CPI脈沖響應函數值的均值在不同時點上存在顯著差別。第一,從產出對CPI的沖擊效應均值來看,大致分成2003年至2008年、2009年至2012年、2013年至2018年和2019年至2020年四個區間,其中2008年和2012年出現了等于0,這大致對應2008年的金融危機和2012年經濟步入新常態的時點。相對而言,正沖擊效應大于負沖擊效應。第二,從貨幣供給量對CPI的沖擊效應均值來看,大致分成2003年至2009年、2010年至2018年和2019年至2020年三個區間,前兩個區間大多是大于0,后一個區間大多是小于0。整體來看,貨幣供給量對價格的影響程度不大,可能的主要原因是,中國一直以來采取極穩健的貨幣政策,以燙平價格波動為目的。第三,從房地產市場對CPI的沖擊效應均值來看,大致趨勢是從2004至2018年不斷在上升和下降之間循環變動。這相對充分地體現了房地產市場在CPI變動中的地位,也說明了中國經濟從2003年主要依靠房地產市場,到逐步弱化房地產市場地位的歷程,以及金融危機后和疫情后房地產市場的不斷升溫。第四,從股票市場對CPI的沖擊效應均值來看,大致分成2004年至2007年、2008年至2016年、2017年至2018年和2019年至2020年四個區間。整體來看,股票市場對CPI的影響程度較大,而且也比較充分地體現了金融危機和新冠疫情等重大事件,影響了股票市場對CPI的影響程度。

進一步利用各個時點上的脈沖響應函數均值,計算不同變量在FCI中的權重,具體如圖2所示。

圖2 各個變量在FCI中權重的分布

由圖2可知,各個變量在FCI中的權重隨著時間的變化而變化。GDP在FCI中的權重在0.00到0.20之間,2012年以前大多在0.10左右,而2017年以來變動幅度較大。貨幣供給量在FCI中的權重較小,在0.00到0.25之間,大多時間在0.10以下。房地產市場在FCI中的權重最大,在0.38到0.80之間。股票市場在FCI中的權重在0.00到0.65之間,其中2004年最小,2010年最大。總之,以上四個變量在FCI的構建中,權重隨著時間的變化而變化。因此,相對已有常系數VAR模型所構建的FCI而言,本文所構建的FCI能從不同的時點上刻畫中國金融市場狀況的特征。

五、美國EPU對中國金融市場的影響分析

首先測度美國EPU對中國外匯市場和股票市場的影響關系,然后測度美國EPU對中國FCI的影響關系。

(一)美國EPU對人民幣匯率的影響分析

以下將測度人民幣對美元匯率的上漲是否是由中美貿易摩擦所引起的。為了有效度量人民幣對美元的匯率,論文采用由國際清算銀行官方網站公布的由CPI調整后得到的實際有效匯率,記作REER。樣本區間為2001年1月至2020年12月。以下數據的樣本區間均相同。

首先,給出美國EPU指數(EPU_meiguo)和人民幣對美元的實際有效匯率(REER_zhongguo)的平方相干函數,如圖3所示。

圖3 EPU_meiguo和REER_zhongguo的平方相干函數

由圖3可知,以上變量的平方相干函數值隨著頻率的變化會有一定的變化,但是整體較小,在絕大多數頻率上都小于0.200。對應的經濟含義解釋是,美國EPU的變動和中國匯率市場之間的相關性不高。即不管是從短期波動還是從長期變動來看,美國政府加征關稅的措施導致美國經濟政策的不確定,但這與中國外匯市場之間并沒有必然的相關性。

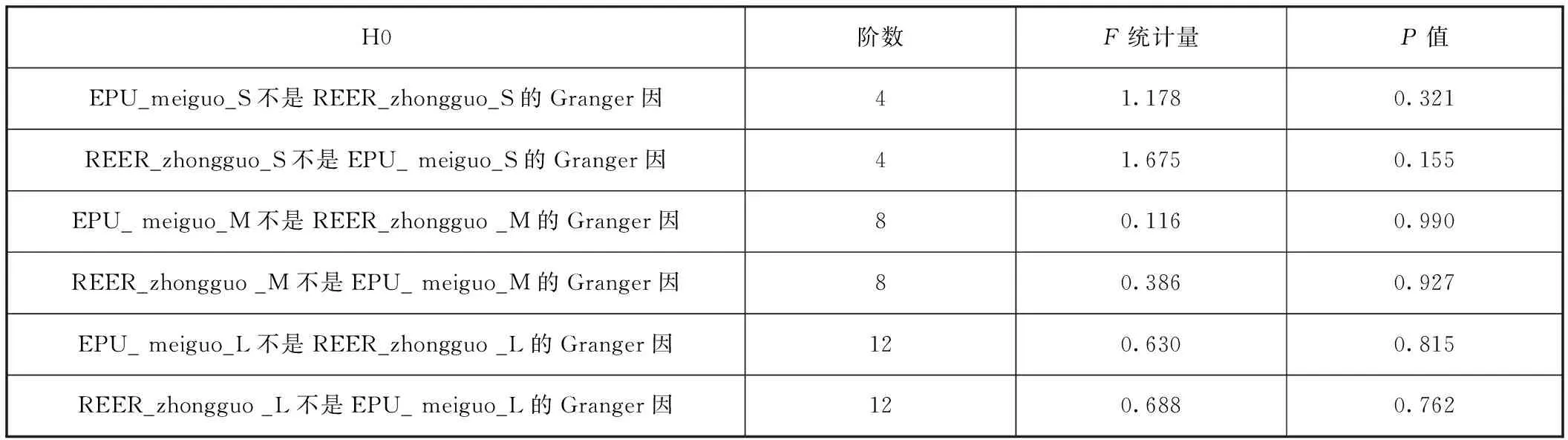

為了進一步分析美國經濟政策不確定性和中國外匯市場之間的因果關系。論文將小波分解的尺度取為23=8個月。周期4個月以內的分量,將其定義為短周期;第三層尺度為23,是周期5~8個月的分量,將其定義為中周期;小波分解后第三層尺度以外的分量即周期大于8個月的分量,將其定義為長周期。對應地,將美國EPU和人民幣對美元的匯率變量分解在短周期、中周期和長周期上(注:對應短周期、中周期和長周期變量的表述,是在對應變量后面分別增加_S、_M和_L,以下變量的處理相同)。測度以上變量的Granger因果關系,結果如表2所示。

表2 美國經濟政策和中國匯率的格蘭杰檢驗

由表2可知,不管是從短周期波動、中周期波動還是長周期變動來看,美國經濟政策不確定性的變動與中國外匯市場的變動之間均無Granger因果關系。對應的經濟含義解釋為,雖然美國經濟政策的變化和中國外匯市場的變化之間存在一定的相關關系,但是,中國外匯市場的變動均不受美國經濟政策不確定性的影響。因此,美國加征關稅加劇貿易摩擦的舉措對中國外匯市場并沒有顯著影響。即針對人民幣對美元的貶值現象,有人認為是因為美國加征關稅,美國政府認為是中國政府操縱匯率,甚至有人想套匯。以上說法和做法都是完全沒有科學依據的。

(二)美國EPU對中國股票市場的影響分析

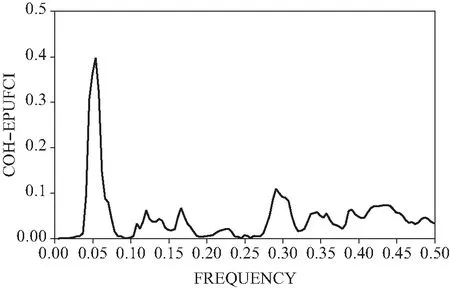

2018年以來的中國股票市場有大量的外來資金進入,有人認為這是因為美國加征關稅導致美國經濟政策的不確定性增加,相對而言,投資者更看好中國經濟的發展。為了有效度量中國股票市場,本文采用上海證券交易所綜合指數(記作SZZZ)來表征中國股票市場的整體變動。數據來自wind網。首先,給出美國EPU指數(EPU_meiguo)和上證綜指(SZZZ_zhongguo)的平方相干函數,如圖4所示。

由圖4可知:第一,以上兩個變量的平方相干函數值整體不是很高,在頻率為0.480處取得最大值為0.470。第二,隨著頻率的不同,它們所對應的平方相干函數的值有所不同,大部分頻率處的平方相干函數值小于0.100,只有在頻率為0.450至0.500處的平方相干函數值較大。對應的經濟含義解釋是,美國經濟政策和中國股票市場之間的互動關系存在但不是很明顯。尤其在短周期上,它們的相關關系比較顯著,而且這種相關關系會隨著周期的不同而有所變化。從短周期來看,美國政府加征關稅等因素導致美國經濟政策的不確定,這與中國股票市場之間存在一定的相關性;但是從中周期和長周期來看,它們之間的相關性很小。即中美貿易摩擦所引起的美國經濟政策的不確定性與中國股票市場之間在短期具有一定的相關關系。

為了進一步分析美國經濟政策不確定性和中國股票市場之間的因果關系。本文采用類似于之前的處理,檢驗美國EPU和中國股票市場在不同周期上的Granger因果關系,結果如表3所示。

表3 EPU_meiguo和SZZZ_zhongguo的Granger因果檢驗

由表3可知,從短周期來看,美國經濟政策不確定性波動是中國股票市場波動的Granger因。從中周期和長周期來看,中國金融市場的波動與美國經濟政策不確定性波動均無Granger因果關系。經濟含義解釋為,在短周期上,美國經濟政策不確定性的變動會導致中國股票市場的變動。但是,這種影響在中周期和長周期上并不存在。因此,美國加征關稅加劇貿易摩擦的舉措對中國股票市場有短期的影響。正如,當前出現的因為美國經濟政策的不穩定,導致投資者對美國經濟預期的不看好,從而將投資指向更有前景的中國股票市場。當然,中國A股市場中外資的比重只有2%。所以,從中長期來看,美國經濟政策的不穩定性對中國股票市場沒有顯著的影響。

(三)美國EPU對中國FCI的影響分析

基于以上構建的中國FCI(記作FCI_zhongguo),本文首先利用互譜分析測度美國經濟政策不確定性指數和中國金融狀況指數的相關性;然后利用小波變換將所要測度的美國經濟政策不確定性指數和中國金融狀況指數變量分解在短周期、中周期和長周期上;最后在不同的周期上測度它們的Granger因果關系。

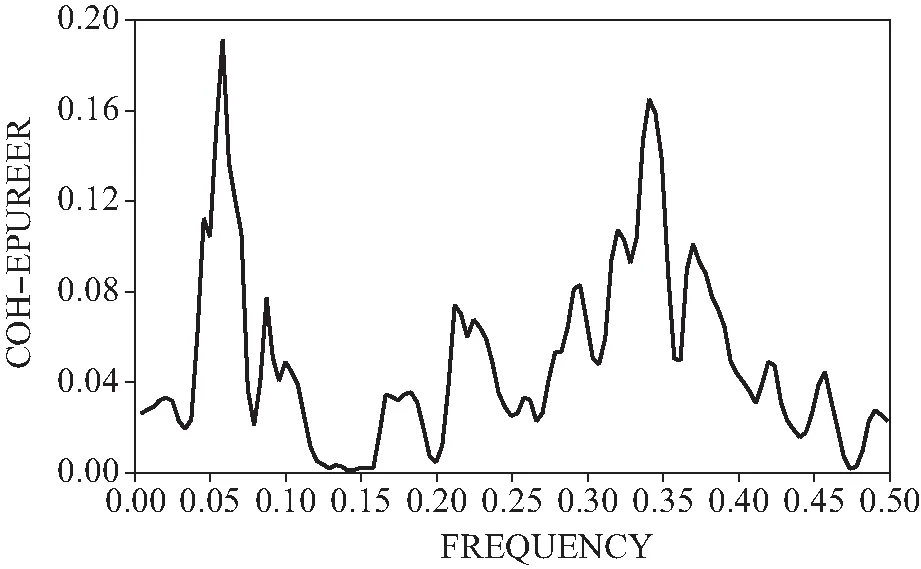

首先利用譜分析方法,針對美國EPU和中國FCI進行互譜分析;然后將美國EPU和中國FCI分解在不同周期上,在不同的周期上,檢驗了對應變量的因果關系。得出美國EPU和中國FCI的平方相干函數,如圖5所示。

圖5 EPU_meiguo和FCI_zhongguo的相干函數

由圖5可知:第一,美國經濟政策不確定和中國金融市場的平方相干函數值整體不大,在絕大多數頻域上都小于0.100,最大值在0.050處為0.410。第二,在不同的頻率上,它們的相關程度不同。可能的經濟含義解釋是,只有在短周期上,美國經濟政策和中國金融市場之間存在一定的相關性,但在中周期上和長周期上,它們的相關程度很低。所以說,雖然在短期內,美國政府加征關稅的措施和中國金融市場之間存在一定的相關性,但是這種相關性只是短期的,在中長期兩者是沒有相關關系的。

在不同周期上,進一步分析美國經濟政策不確定性和中國金融市場之間的因果關系,結果如表4所示。

表4 EPU_meiguo和FCI_zhongguo的Granger因果檢驗結果

由表4可知:在短周期上,中國FCI是美國EPU的Granger因;在中周期上,中國FCI與美國EPU互為Granger因;而在長周期上,中國FCI與美國EPU不存在Granger因果關系。可能的經濟含義解釋為,短期內,中國金融市場的波動會在短期內影響美國經濟政策的變動;中期上,它們之間相互會有一定的影響;而長期上,它們之間都相互不影響。因此,美國加征關稅加劇貿易摩擦的舉措,對中國金融市場的整體狀況雖然會在一定程度上有影響,但長期來看是沒有顯著影響的。

(四)穩健性檢驗

本文給出了相應的穩健性分析如下:首先,使用中國股票市場的深圳成指代替上證綜指,也采用基于美國新聞的EPU指數代替已有的美國EPU,繼續檢驗美國EPU和中國金融市場的相關變量在不同周期上的Granger因果關系,得到了完全類似的結論。以基于美國新聞的EPU指數(EPU_news)和FCI的Granger因果檢驗為例,結果如表5所示。

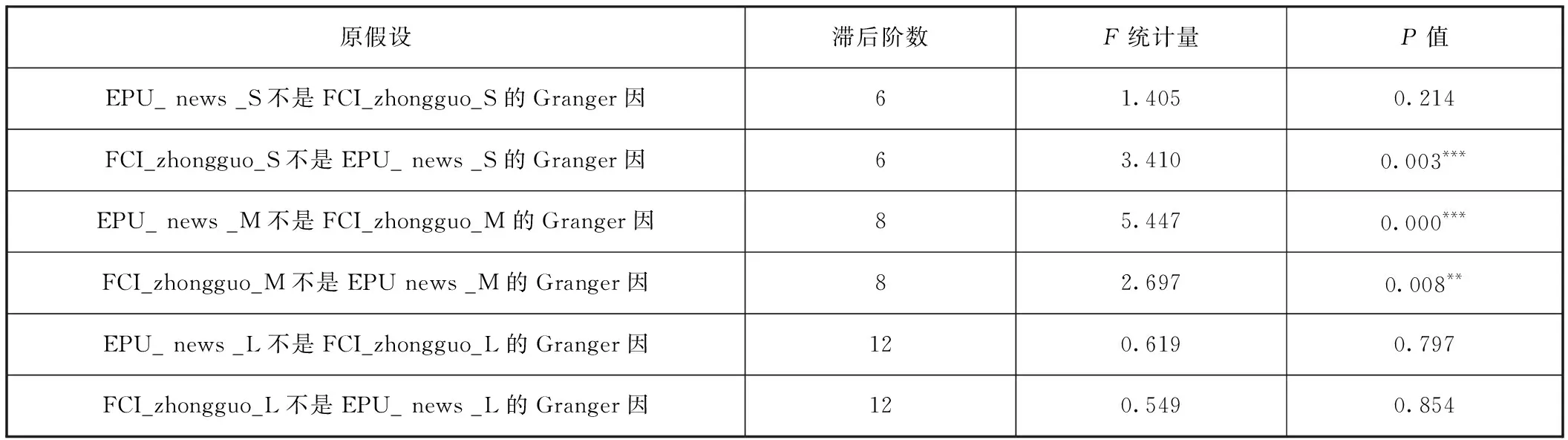

表5 EPU_news和FCI_zhongguo的Granger因果檢驗結果

綜上,所有穩健性分析證實以上分析結論是穩健的(限于篇幅正文中省略)。

六、主要結論與啟示

(一)主要結論

論文在已有研究的基礎上,從中美貿易摩擦問題出發,首先利用美國EPU指數來表征美國的經濟政策不確定性特征,基于動態因子模型構建了中國FCI;然后基于頻域分析方法詳細測度了美國EPU與中國FCI的相關關系以及Granger因果關系。得到的實證結論如下:

第一,從美國經濟政策不確定對中國金融市場狀況的影響來看。雖然美國經濟政策的變化和中國金融市場的變化之間存在一些相關關系,但是相關程度不高,而且這種相關關系會隨著周期的不同而有所變化。也就是說,美國政府加征關稅所引起的美國經濟政策不確定與中國金融市場之間并沒有必然的相關性,尤其是在中期和長期上。因此,美國加征關稅加劇貿易摩擦的舉措對中國金融市場的整體狀況并沒有顯著影響。

第二,從美國經濟政策不確定對中國外匯市場和股票市場的影響來看。針對中國外匯市場而言,不管是從短期波動還是從長期變動來看,美國政府加征關稅的措施導致美國經濟政策的不確定,但這與中國外匯市場之間并沒有必然的相關性。針對股票市場而言,從短期波動來看美國政府加征關稅的措施導致美國經濟政策的不確定,這與中國股票市場之間存在一定的相關性,但是從中周期和長周期來看它們之間的相關性很小。從短期來看,美國經濟政策不確定性會導致中國股票市場的波動,但是這種影響在中周期和長周期上并不存在。因此,美國加征關稅加劇貿易摩擦的舉措對中國股票市場有短期的影響,但從中長期來看美國經濟政策的不確定性對中國股票市場沒有顯著的影響。

(二)啟示

結合以上實證結果,給出相應的政策啟示如下:

第一,正確定位美國經濟在全球經濟的地位以及其對中國金融市場的影響程度。雖然美國經濟在全球經濟中處于霸主地位,但是美國經濟政策的變動對中國金融市場的影響比較有限。因此,面對美國不斷采取加征關稅的政策,中國無需過度擔心。需要做的是,不斷完善外匯市場和股票市場在內的中國金融市場,使中美貿易摩擦對中國金融市場變動的影響越來越有限。

第二,中國政府當局可以通過擴大內需和加強多邊貿易來減少中美貿易摩擦的影響。中美貿易摩擦必然導致中國一些對美商品出口受阻。但是通過日益完善的中國消費市場擴張升級,能消化掉這些商品中的一大部分,再加上不斷發展和完善的“一帶一路”多邊貿易體制等,一定會使中美貿易摩擦對中國金融市場的影響越來越小。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38