房地產開發企業土地增值稅納稅籌劃探析

2021-10-12 14:56:57廖駿

審計與理財 2021年7期

廖駿

【摘 要】土地增值稅是國家限制炒房行為的一種有效舉措,給房地產行業帶來了很大的稅收義務。房地產行業在經營的過程中需要加強對于土地增值稅納稅籌劃工作的重視,通過多種方式積極的開展土地增值稅納稅籌劃,全面的降低企業稅負,為企業能夠在激烈的市場競爭環境下獲得更好的發展提供可靠的幫助。

【關鍵詞】房地產開發企業;土地增值稅;納稅籌劃

一、土地增值稅清算籌劃工作的內容

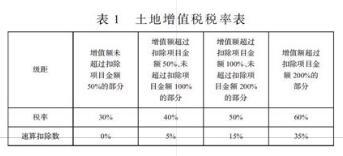

土地增值稅主要是針對土地增值部分征收的一種稅種,土地增值稅的征稅范圍包括土地使用權以及地上建筑物。房地產開發企業在核算納稅金額的過程中需要采用超率累進稅率的計算方法,房地產開發企業需要針對土地增值稅的稅率進行重點了解與掌握,按照稅法規定的方式進行稅收管理,提升稅收籌劃的綜合效能。具體的稅率表如表1所示:

二、房地產開發企業土地增值稅納稅籌劃的意義

首先,通過針對房地產企業土地增值稅的納稅籌劃能夠讓房地產企業更好的了解目前土地增值稅的納稅方法,熟悉各種土地增值稅的繳納要求,對于更好的開展土地增值稅的繳納工作和核算工作具有積極的意義。

其次,通過房地產企業土地增值稅納稅籌劃能夠更好的帶動水泥、鋼鐵、建筑等多個關聯行業企業的投資,從而幫助我國經濟實現全面健康的發展。房地產開發企業屬于土地增值稅主要納稅人員,企業在土地增值稅方面的稅收負擔比較重,因此房地產開發企業非常重視土地增值稅的稅收籌劃工作。稅收籌劃同時也關系到了其關聯企業的納稅問題。稅收籌劃是減少房地產企業以及其他關聯企業稅負的一種有效方式,對于更好的促進房地產關聯企業的全面發展,提升房地產企業的稅收管理效果,提升企業的整體經濟效益起到了非常積極的作用。企業管理者需要關注稅收籌劃,實現企業經濟效益的全面提升。

最后,房地產企業土地增值稅稅收籌劃。影響了最終房地產企業對于房產價格的制定,為了更好的降低稅負,在制定房地產產品價格的時候,企業會考慮到土地增值稅的問題,從而保證最終土地增值稅稅負降低,房地產產品的價格更符合市場需求以及普通市民的剛性要求。因此,土地增值稅的稅收籌劃能夠更好的滿足消費者的消費需求,實現房地產企業的全面發展。

三、房地產企業土地增值稅的納稅籌劃方法

1.合理的利用稅收政策。

目前,我國政府非常重視土地增值稅的征收工作,為了減少普通群眾的土地增值稅的稅收壓力,稅法針對普通住宅制定了與之對應的稅收優惠政策,普通的標準性住宅在出售的過程中,如果增值部分不超過20%那么納稅人免征增值稅。房地產開發企業應該根據這一稅收優惠政策實施定價。如果相關的產品增值率在百分之二十以上,那么為了更好的降低土地增值稅的納稅金額。企業可以把價格定在略低于百分之二十的價格區間內,這樣既能夠享受免稅的政策,還能夠降低購買者的購買成本,提升企業整體經濟效益。其次,房地產企業應該學會合理的利用清算試點進行稅收籌劃。目前,我國的土地增值稅主要是以先預繳后清算的計算方式。因此房地產企業進行稅收籌劃的過程中應該合理的安排預繳金額以及后期的清算金額,實現納稅金額的有效平衡。如果土地增值稅平衡點比較高就說明了預付金額過高,企業前期資金被占用影響了企業的運營和發展,增加了資金使用的風險。因此房地產企業在開展稅收籌劃的過程中,應該保證預算金額和清算金額之間的有效平衡。

2.通過費用的轉移開展稅收籌劃。

針對目前土地增值稅的稅收法律規范,我國政府在制定土地增值稅稅收政策的時候,有一些費用是可以扣除的,這樣土地增值稅的納稅基礎就能夠得到全面的控制。這種情況下,房地產企業開展土地增值稅稅收籌劃工作的過程中應該盡量加大費用的項目,把房地產開發過程中的各方面費用進行費用扣除,以降低最終的房地產納稅基礎。在進行費用轉移的過程中,我們需要保證費用的真實性,并且最好取得一定的費用依據,通過合法合理的手段進行土地增值稅的納稅籌劃,全面的提升稅收籌劃的綜合效能。

3.提升扣除項目的全面性。

根據我國稅法的規定,在計算土地增值稅的過程中可以適當關注相關的扣除項目,特別是針對房地產的預期提取費用需要合理的關注。房地產企業在進行稅收籌劃的過程中,必須在消費者能夠承受的范圍內,全面的提升公共房地產項目的質量,保證房產項目的規格和環境得到全面的認可,對于提升房產的銷售數量具有積極作用。發票的管理過程中,需要在發票中注明特別事項,這樣在計算房地產企業土地增值稅發票時,針對一些特殊的項目可以進行扣除,從而降低企業納稅的稅率基礎。目前很多房地產企業在進行清算后,依然存在大量的已經支付的成本,但是沒有獲得足夠發票而無法扣減的情況,這也成為了影響企業納稅工作開展的重要因素,使得房地產開發企業稅收籌劃的綜合效果不是非常的好。

4.利用合作建房的稅收政策進行籌劃。

目前,合作建房是一種新型的建房模式,能夠實現避稅目的。這種合作建房的項目要求一方必須有土地資質,而另一方需要有足夠的資金。然而,在很多情況下并不適合合作建房,如果只收取固定金額的房租或者是資金,那么房地產企業不承擔相應經營風險的話不屬于合作建房,這種情況下房地產開發企業就不能享受到合作建房方面的稅收優惠政策。合作建房不必繳納土地增值稅的部分,這是企業進行稅收籌劃的關鍵方法。因此,房地產開發企業為了能夠實現有效避稅應該更多的采用合作建房的經營模式,以降低土地增值稅的納稅金額。

5.從方案設計階段開始籌劃。

房地產企業在確認產品方案的過程中,需要從房產稅稅收籌劃的角度考慮相關問題。房地產企業在確定稅收籌劃方案的過程中,應該把設計房屋的面積控制在144平方米以下,這樣才能最大限度的享受稅收優惠。國家針對普通住宅制訂了稅收優惠政策,因此房地產公司在方案設計階段應該積極的開展稅收籌劃。從設計階段開展籌劃能夠幫助房地產企業實現更好的稅收籌劃效果。很多已經發生的事項其稅收籌劃難度大,并且籌劃效益不高,因此作為房地產企業應該從方案設計階段開始實施稅收籌劃,這樣才能全面的提升。

6.應用科學的會計核算方法。

房地產企業在進行土地增值稅核算和管理的過程中需要應用科學的會計核算方法,這樣能夠實現最佳的土地增值稅稅收籌劃的效果。房地產企業需要重點選擇存貨成本的計價方法以及固定資產的計算方法等相關內容。通過增加其相應的費用扣除金額來實現對于整個房地產土地增值稅的有效籌劃,為房地產開發企業更好的進行稅收管理,提升稅收管理綜合效能提供可靠的保障。在應用科學的會計計算方法的過程中,需要保證會計核算方法符合房地產企業的實際情況,最大限度的發揮房地產企業的優勢,提升核算的效果與質量,為房地產企業更好的開展稅收籌劃工作提供可靠的保障。

四、總結

總之,根據我們針對目前土地增值稅在房地產開發工作中發揮積極意義。通過本文的研究分析發現,房地產企業開展土地增值稅稅收籌劃是企業經營和發展的必然要求。作為企業的管理者,需要引起足夠的重視。為了更好的發揮稅收籌劃的效果,房地產企業應該合理的利用稅收政策、通過費用的轉移來籌劃合理的增加扣除項目資金進行籌劃、利用合作建房的稅收政策進行籌劃、關于拆遷補償價的籌劃以及會計核算方法選擇等多種行為進行稅收籌劃,這些稅收籌劃方法能夠為房地產開發企業提供一些管理方面的意見和建議。管理者開展稅收籌劃的過程中需要考慮自身實際情況,本著一切從實際出發的原則,針對土地增值稅的稅收籌劃工作進行全面的重視和管理意識,保障現在房地產企業土地增值稅管理綜合效能的全面提升,為整個房地產企業的全面發展創造良好的條件。作為企業的管理者,需要高度關注土地增值稅稅收籌劃工作。管理者需要充分認識到房地產企業土地增值稅屬于企業運營中的成本項目。因此,作為管理者,需要采取有效的方式來解決稅收籌劃中的一些不足,更好的提升稅收籌劃綜合效能,為整個稅收管理工作的開展創造良好的環境。

········參考文獻·····················

[1]黃贊.房地產中小開發企業土地增值稅的納稅籌劃[J].納稅,2021,15(18):31-32.

[2]景夢.房地產開發企業土地增值稅納稅籌劃探析[J].中國外資,2019(14):19-21.

[3]高蕓.關于房地產企業繳納土地增值稅的納稅籌劃[J].中國產經,2021(10):32-33.

[4]李丹.房地產開發企業土地增值稅籌劃及風險防范探討[J].財經界,2020(34):247-248.

(作者單位:蘇州高新地產集團有限公司)