我國信用債二級市場定價機制分析及建議

2021-09-23 23:38:57朱瑩瑩張佳慧

債券 2021年8期

朱瑩瑩 張佳慧

摘要:本文依據(jù)實證數(shù)據(jù),對比了中美信用債市場定價的無風險利率,發(fā)現(xiàn)我國信用債收益率與國開債收益率的相關(guān)性較高,與國債收益率的相關(guān)性略低。本文分析了出現(xiàn)這種情況的原因,總結(jié)了近年來信用債二級市場出現(xiàn)的一些新特點及問題,最后針對這些問題提出強化信息披露、優(yōu)化評級體系等建議。

關(guān)鍵詞:信用債? 二級市場 ?定價機制? 基準利率

信用債指除政府、政策性銀行之外的主體發(fā)行的債券,在我國包括短期融資券、中期票據(jù)、企業(yè)債、公司債、商業(yè)銀行金融債等,是我國債券市場的重要品種。萬得(Wind)數(shù)據(jù)(下同)統(tǒng)計結(jié)果顯示,截至2021年6月末,我國信用債存量規(guī)模已達41.26萬億元,占比超過全部債券存量的三分之一。信用債可以為企業(yè)直接注入金融“血液”,對于服務(wù)實體經(jīng)濟具有重要意義。信用債二級市場定價機制的合理與否關(guān)系到信用債融資功能能否充分發(fā)揮。下文筆者將探究國內(nèi)信用債二級市場定價機制,并針對發(fā)行與定價問題提出相關(guān)建議。

國內(nèi)信用債二級市場定價機制分析

(一)定價理論分析

美國資本市場經(jīng)歷了三百多年的發(fā)展,其信用債市場已形成一套相對完善的發(fā)行與定價機制。美國信用債收益率主要以對應(yīng)期限的國債收益率為“錨”,從2016—2021年的收益率數(shù)據(jù)來看,美國關(guān)鍵期限投資級企業(yè)債收益率與國債收益率走勢較為吻合,特別是2019年至今二者相關(guān)系數(shù)穩(wěn)居0.90以上(見表1)。

我國信用債市場仍處于發(fā)展階段,信用債收益率有多種定價方式。考慮到信用債不僅面臨利率風險,還面臨信用風險、流動性風險等,債券市場上被普遍采用的定價公式是:

信用債收益率=無風險利率+信用溢價+流動性溢價+調(diào)整項

也就是說,信用債收益率以無風險利率作為“錨”,在此基礎(chǔ)上進行溢價,以匹配風險與收益。其中無風險利率債包括國債、國開債等。

上述公式還可以簡化為:

信用債收益率=無風險利率+利差

接下來,需要確定的是不同信用等級信用債收益率的錨定情況。通常發(fā)行評級為AAA債券的收益率在一定程度上也可以作為其他等級企業(yè)債的“錨”。也就是說,其他等級企業(yè)債收益率可以看作在AAA債券收益率的基礎(chǔ)上進行加點,作為對評級差異、流動性差異的風險補償。

(二)我國實證情況

筆者將2010年初至2021年6月末3年期國債、國開債和不同信用等級企業(yè)債的到期收益率作為樣本數(shù)據(jù),分別計算各信用等級企業(yè)債與國債、國開債到期收益率的相關(guān)系數(shù),得到相關(guān)系數(shù)走勢并總結(jié)特點如下。

1.AAA企業(yè)債與國開債的利差較為穩(wěn)定

以3年期企業(yè)債為例,在樣本數(shù)據(jù)選取期間內(nèi),中債3年期AAA企業(yè)債收益率與國開債收益率的相關(guān)系數(shù)在0.95上下波動,且整體呈現(xiàn)上行趨勢;而與國債收益率的相關(guān)系數(shù)為0.90~0.94,且整體呈現(xiàn)下行趨勢(見圖1)。可見,中債3年期AAA企業(yè)債到期收益率與國開債收益率的相關(guān)性比國債收益率更高。

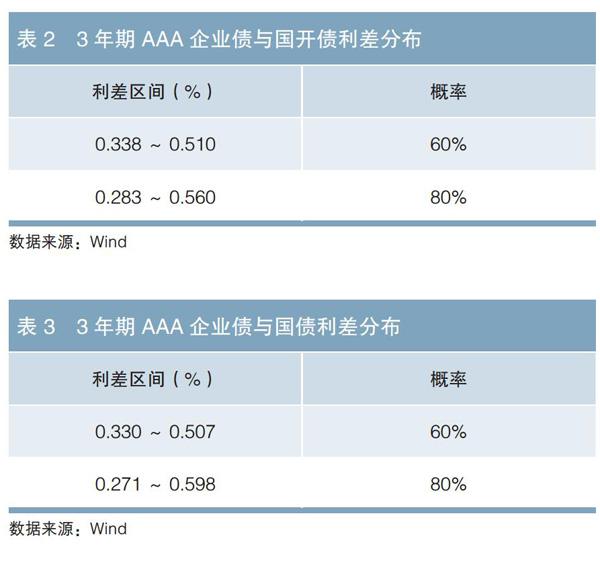

從利差角度看,中債3年期AAA企業(yè)債與國開債的利差有60%的概率分布在34BP~51BP,有80%的概率分布在28BP~56BP(見表2)。而中債3年期AAA企業(yè)債與國債的利差有60%的概率分布在33BP~51BP,區(qū)間跨度與國開債基本一致,但若將概率放大至80%,則利差分布在27BP~60BP,跨度超過30BP(見表3)。這說明中債3年期AAA企業(yè)債與國開債的利差分布更加穩(wěn)定。

對于我國企業(yè)債收益率而言,國債收益率的“錨”效應(yīng)不及國開債收益率,其與稅收效應(yīng)及投資者結(jié)構(gòu)有關(guān)。

根據(jù)財政部、稅務(wù)總局《關(guān)于資管產(chǎn)品增值稅有關(guān)問題的通知》(財稅〔2017〕56號),自2018年1月1日起對資管產(chǎn)品征收增值稅,不必征繳所得稅。原本相較于國債,投資國開債等政策性銀行債的收益不能免征所得稅,但資管產(chǎn)品基于上述規(guī)定投資收益率更高的國開債等品種也可免征所得稅,因此更加偏好后者。根據(jù)Wind披露的債券托管數(shù)據(jù),截至2021年6月末,資管產(chǎn)品的國債投資余額為1.39萬億元,不足國債余額(20.73萬億元)的7%;資管產(chǎn)品的國開債投資余額為2.95萬億元,占國開債余額(9.64萬億元)的比重超過30%。而在企業(yè)債持有人中,資管產(chǎn)品投資占比也相對較高,其企業(yè)債投資余額為1.09萬億元,占企業(yè)債余額(2.82萬億元)的比重接近40%。這在一定程度上表明,信用債的持有人結(jié)構(gòu)與國開債更為接近。

相較于銀行自營資金習慣持有至到期,資管產(chǎn)品交易較為頻繁,因此在持有人中資管產(chǎn)品占比明顯要高的國開債市場活躍度高于國債,其估值更為市場化,適合作為信用債的定價基準。

2.中低等級信用債收益率錨定國開債收益率的程度不及高等級信用債收益率

以3年期企業(yè)債為例,其信用等級越低,與國開債收益率的相關(guān)系數(shù)越低。

具體來看,中債3年期AA-企業(yè)債收益率與國開債收益率的相關(guān)系數(shù)基本在0.75附近,而AA、AA+等級企業(yè)債的收益率與國開債收益率的相關(guān)系數(shù)可以達到0.86和0.92,體現(xiàn)出更高的正相關(guān)性(見圖2)。

從利差角度看,中債3年期AA-企業(yè)債與國開債的利差分布范圍較廣,區(qū)間為60BP~400BP,且并不集中。中債3年期AA企業(yè)債與國開債的利差分布集中在100BP附近。具體來看,有60%的概率分布于76.7BP~117.8BP,跨度約為40BP;有80%的概率分布于68.5BP~126.5BP,跨度不到60BP;中債3年期AA+企業(yè)債與國開債的利差有60%的概率分布于51.9BP~77.1BP,跨度約25BP,有80%的概率分布于46.6BP~88BP,跨度約為40BP(見表4)。整體來看,信用等級越低,信用債收益率與國開債收益率的相關(guān)性越弱,二者的利差分布也越不穩(wěn)定。

中低等級信用債收益率錨定國開債收益率的程度較低,主要與中低等級信用債更多受到市場因素的影響有關(guān)。例如,自2014年“超日債”出現(xiàn)違約,信用風險就越來越受到投資者關(guān)注。在此顧慮下,中低等級信用債交易活躍度不高,交易雙方甚至僅采用債券價格報價方式尋找交易對手,而不是在無風險利率上加點進行定價,主要原因在于,中低等級信用債收益率的溢價部分可能超出無風險利率100BP以上,加點報價不方便,采用價格報價方式更加直觀。而這令中低等級信用債收益率與國開債收益率的錨定關(guān)系不斷減弱。

近期信用債二級市場的主要特點及問題

總體來說,信用債定價不僅需要考慮宏觀經(jīng)濟、市場流動性以及供求關(guān)系,同時還要參照國債收益率、政策性銀行債收益率以及存貸款利率等一攬子基準利率,達到統(tǒng)籌兼顧的目的。但在實踐中,銀行間債券市場的定價基礎(chǔ)并不十分統(tǒng)一,比如說國開債收益率錨定國債收益率,而企業(yè)債收益率大多錨定國開債收益率,加之評級差異等因素,信用債成交價格不夠公允等現(xiàn)象時有發(fā)生。

一是信用債發(fā)行期限短期化疊加交易期限短期化。自2020年以來,1年以內(nèi)期限的信用債發(fā)行量在全部發(fā)行信用債中的占比不斷提高,2021年上半年,該比例已經(jīng)達到40%以上,而2019年僅為31.7%。特別是自2020年11月永煤違約等風險事件爆發(fā)以來,在整體融資規(guī)模急速下降的背景下,為降低財務(wù)成本、應(yīng)對疫情和信用收縮,企業(yè)顯著縮短了融資期限。同時,信用債投資者交易期限也呈現(xiàn)短期化,主要原因在于二級市場情緒有待恢復和后市走勢存在不確定性。交易期限縮短意味著投資者交易情緒偏謹慎,進而也會影響到一級發(fā)行市場,導致企業(yè)偏長期限債券發(fā)行困難。

二是信用分層現(xiàn)象較為明顯,“城投信仰”根深蒂固。相較于前些年的民企與國企分層,現(xiàn)在信用債更多表現(xiàn)為不同國企之間分層、城投與非城投之間分層、不同區(qū)域之間分層,甚至區(qū)域內(nèi)部也出現(xiàn)較明顯的分層。在遭受各種“信仰”打擊之后,信用債投研機構(gòu)的情緒變得較為脆弱,表現(xiàn)為對負面信息非常敏感,對信用瑕疵的容忍度顯著降低。由此導致的結(jié)果是機構(gòu)蜂擁轉(zhuǎn)向高信用等級中更加優(yōu)質(zhì)、更被市場所接納的企業(yè)債和優(yōu)質(zhì)地區(qū)城投債,高等級信用債市場交投活躍度較高。自2020年12月以來,城投債收益率在短期內(nèi)出現(xiàn)快速下行,中債1年期AAA、AA城投債收益率從2021年4月底開始分別降至3.0%以下和3.3%以下,6月末收益率分別為2.98%和3.23%,已經(jīng)較2020年11月永煤事件前大幅下行100BP和80BP左右,而產(chǎn)業(yè)債普遍遭到“冷落”。尤其是中低等級信用債,由于二級市場流通性遠不及高等級品種,難以形成市場化定價,無法準確為一級發(fā)行價格提供參考。在一些瑕疵被討論和放大后,中低等級信用債收益率可能出現(xiàn)上百BP的波動,集中拋售行為導致市場上出現(xiàn)一些被大幅折價的信用債,信息傳遞和價格反饋體系出現(xiàn)不暢乃至紊亂。

三是一級市場發(fā)行利率不夠市場化影響二級市場交易。比如,部分資質(zhì)較好的發(fā)行主體存在人為壓低一級市場發(fā)行利率的行為,部分資質(zhì)較差的發(fā)行主體則存在結(jié)構(gòu)化發(fā)行等虛假發(fā)行的行為,部分承銷商為追求承銷量排名,通過包銷等方式擴大承銷量,干擾市場價格發(fā)現(xiàn)機制。發(fā)行利率受到干擾,相關(guān)信用債在上市后自然對二級市場流通產(chǎn)生負面影響,常常出現(xiàn)一級市場票面利率與二級市場估值收益率偏離的情況,有時利差可高達正負數(shù)十個基點。反過來,若二級市場交易冷淡,一級市場發(fā)行利率也自然走高。

關(guān)于信用債發(fā)行與定價的建議

一是針對我國信用債市場分層較嚴重的問題,建議強化信息披露、優(yōu)化評級體系,從源頭上增強債券信用評級及風險預警的客觀性。對于信用債投資者來說,信息不對稱是阻礙投資的重要因素,因此加強發(fā)行主體的信息披露以及評級機構(gòu)的客觀性,有助于培育投資者的風險偏好,引導債券市場健康發(fā)展。具體來看,在信息披露規(guī)范化方面,建議要求發(fā)行主體就信息披露內(nèi)容、格式、時點等制定更細化的標準,特別是要定期向投資者披露募集資金的流向及用途、重大項目進展等事項。在評級機構(gòu)客觀化方面,一方面建議推廣“投資者付費”模式,避免“發(fā)行人付費”模式對評級機構(gòu)獨立性的干擾;另一方面建議積極引入國際評級機構(gòu),制定統(tǒng)一的信用等級評價標準,促進良性競爭,進而提升評級體系的市場價格發(fā)現(xiàn)功能。

二是針對一級市場中存在的發(fā)行方、中介機構(gòu)不規(guī)范操作問題,建議監(jiān)管部門強化債券發(fā)行鏈條中關(guān)聯(lián)機構(gòu)的法律責任,加大對違規(guī)發(fā)行相關(guān)主體的懲處力度。一方面,要強化發(fā)債主體的責任意識,加大對違規(guī)信息披露、債券不合規(guī)發(fā)行的處罰力度;另一方面,應(yīng)明確和壓實中介機構(gòu)(包括承銷機構(gòu)、評級公司、會計師事務(wù)所等)的法律責任,嚴懲鏈條式違規(guī)行為。

三是針對中低等級信用債缺乏市場化定價條件的情況,建議完善債券市場做市商制度。做市商制度對于提升市場流動性、實現(xiàn)市場的價格發(fā)現(xiàn)功能具有重要作用。建議監(jiān)管部門完善做市商制度,對做市券種、報價頻率以及報價價差進行有效約束,積極引導做市商加強對中低等級非活躍券的做市,提升其交易活躍度和流動性。

四是針對我國投資者依賴“信仰”、風險偏好普遍較低的問題,建議發(fā)展信用風險對沖工具,完善投資者結(jié)構(gòu),以豐富投資風險偏好。隨著打破剛性兌付的持續(xù)推進,債券市場信用風險將持續(xù)暴露,創(chuàng)新并發(fā)展信用風險對沖工具成為破局途徑之一。近年來,信用風險緩釋工具及信用違約互換等衍生品穩(wěn)步發(fā)展,參與機構(gòu)有所增加。建議繼續(xù)發(fā)展相關(guān)衍生品,豐富交易主體,提高相關(guān)產(chǎn)品定價的有效性。(本文僅代表作者個人觀點)

參考文獻

[1] 孟慶斌,張強,吳衛(wèi)星,王宇西. 投資人付費評級模式影響幾何[J]. 金融市場研究,2018(9).

[2] 王超群.信用債市場價格形成機制與收益率曲線構(gòu)建[J]. 債券,2014(06).

[3] 中國民生銀行研究院金融研究團隊.信用風險緩釋工具發(fā)展狀況及其對民營企業(yè)債券融資的影響分析[J]. 民銀智庫研究,2018(27).

[4]朱錦強.銀行間與交易所市場信用債定價比較研究[J].金融與經(jīng)濟,2020(6).

作者單位:南京銀行金融同業(yè)部

責任編輯:張軼龍? 劉穎? 鹿寧寧