數字金融有助于緩解小微企業信貸配給嗎?

2021-09-22 22:01:37程超

金融發展研究 2021年7期

關鍵詞:小微企業

程超

摘? ?要:在對不同類型信貸配給進行識別和統計的基礎上,采用三變量Probit模型糾正雙重樣本選擇偏誤,實證分析數字金融發展對小微企業需求方配給和供給方配給的影響,并進一步探究數字金融影響需求方配給的作用機制。研究結果表明,需求方配給是小微企業面臨的主要信貸配給形式,數字金融的發展顯著降低了小微企業面臨的需求方配給和供給方配給規模,數字金融主要通過降低信貸交易成本、貸款價格和信貸風險,從而緩解小微企業面臨的需求方配給。然而,數字金融并不能夠緩解銀行對小微企業社會資本的依賴。未來,應在大力提升區域數字金融發展水平的同時,推動銀行治理體系的數字化建設,以更好發揮數字金融對小微企業融資的支持作用。

關鍵詞:數字金融;小微企業;需求方配給;供給方配給;雙重樣本選擇偏誤

中圖分類號:F832.4? 文獻標識碼:A? 文章編號:1674-2265(2021)07-0018-09

DOI:10.19647/j.cnki.37-1462/f.2021.07.003

一、引言

小微企業在推動科技創新、拉動經濟發展、創造就業機會等方面發揮著重要作用,然而,小微企業卻長期面臨著信貸配給,新冠肺炎疫情的持續更是增加了小微企業現金流斷裂的風險,若大批小微企業面臨資金鏈斷裂,則很有可能引發系統性金融風險。建立普惠金融體系為小微企業提供資金支持成為廣泛共識,數字化已成為普惠金融創新發展的重要突破口。

那么,在大數據、云計算、人工智能高速發展的時代,數字金融能否有效緩解小微企業信貸配給,助力建設普惠金融體系?進一步地,數字金融緩解小微企業信貸配給的機制何在?這些將是本文試圖研究并回答的問題。現有研究集中圍繞數字金融如何影響供給方配給,忽視了大量受到需求方配給的小微企業。由于需求方配給是小微企業信貸配給的主要表現形式,僅考慮供給方配給將嚴重低估小微企業面臨的信貸配給規模,對需求方配給的忽視將遺漏相當一部分受到融資約束的小微企業,不利于系統探討數字金融的貸款效應和建立數字金融普惠體系;與此同時,對需求方配給的忽視也將因分析框架的不完整造成雙重樣本選擇性偏誤,帶來估計結果的偏誤。在當前國際國內雙循環背景下,系統探究數字金融如何影響小微企業信貸配給不僅有助于引導金融資源服務實體經濟,而且對于建立現代金融體系具有重要而深遠的意義。

二、文獻綜述

(一)信貸配給相關研究

自從Jaffee和Russell(1976)[1]以及Stiglitz和Weiss(1981)[2]的開創性研究以來,信貸配給的概念得到了廣泛理解和認同。企業在向銀行申請貸款時,若被銀行拒絕放貸或只能獲取部分貸款申請金額,導致企業不得不被排除在信貸市場之外,此種配給被稱為供給方配給。供給方配給已得到廣泛關注并被證實存在于信貸市場之中,大量文獻探討了供給方配給的影響因素(Heikkila等,2016;Ferrando和Mulier,2017;劉曉光和劉嘉桐,2020)[3-5],而信息不對稱引致的逆向選擇和道德風險始終被視為供給方配給產生的主要原因。

近些年來,隨著信貸配給理論的發展,信貸配給的概念得到了擴展,包括了有資金需求的借款者主動放棄貸款申請的情況,此種配給類型被稱為需求方配給,其本質上是指有資金需求的借貸者由于種種原因不愿意申請貸款而自愿退出信貸市場的決定。與供給方配給相比,此類企業雖然也存在未滿足的資金需求,但卻主動放棄向銀行申請貸款,選擇抑制自身信貸需求的表達。由此,大量文獻探討了需要資金的借款者不愿申請貸款的原因,并根據需求方配給的產生機制,將需求方配給劃分為多種具體形式。Kon和Storey(2003)[6]認為,借款者放棄貸款申請的原因主要歸咎于銀行的篩選錯誤、高昂的貸款申請成本和嚴格的抵押物要求。Boucher等(2009)[7]在分析框架中納入了三種類型的需求方配給,即風險配給、價格配給和交易成本配給,分別對應于因抵押物要求過高而擔心失去抵押物、貸款利率過高、貸款申請程序太復雜而放棄貸款申請。此外,作為關系型貸款的產物,社會資本配給是借款者因與信貸員不熟悉而放棄貸款申請的另一個重要原因(張龍耀和江春,2011;Moro和Fink,2013;Angori等,2019;Rostamkalaei等,2020)[8-11]。

已有研究表明,受到需求方配給的信貸主體數量顯著高于供給方配給(茍琴和黃益平,2014;Gou等,2016;Rostamkalaei等,2020)[12,13,11],且需求方配給的產生機制也與供給方配給大不相同,能有效緩解供給方配給的政策不一定能緩解需求方配給(馬文杰和徐曉萍,2018;Beyhaghi等,2020)[14,15]。因此,對于需求方配給的研究顯得非常重要,而在研究企業為何抑制自身信貸需求的表達時,必須要考察銀行對于信貸資金的配置方式。換言之,在探究需求方配給的影響因素時,必須也將供給方配給納入其中,構建一個涵蓋企業資金需求、企業貸款申請決策、銀行貸款審批在內的分析框架。

(二)數字金融對信貸配給影響的相關研究

現有文獻均從供給方配給的角度研究了數字金融對融資的影響,指出數字金融有助于緩解信貸配給。例如,萬佳彧等(2020)[16]分析了信貸配給在數字金融與區域創新之間所發揮的中介作用,認為數字金融通過緩解信貸配給,進而激勵企業創新。梁榜和張建華(2019)[17]、唐松等(2020)[18]也得出類似結論,即數字金融通過緩解企業融資約束,進而促進企業技術創新,在強監管環境下,數字金融的貸款效應更強。梁琦和林愛杰(2020)[19]研究發現,數字金融能夠降低企業杠桿率,且這一效應對欠發達地區和成長期的小微企業更為明顯。韓先鋒等(2019)[20]探討了互聯網對金融發展的影響,認為互聯網通過促進金融發展提升了區域創新水平。謝絢麗等(2018)[21]指出,數字金融的覆蓋廣度、使用深度和數字支持服務程度會通過緩解借款主體融資約束,進而促進創業,且該效應在城鎮化率較低和企業較少的省份更顯著。黃銳等(2021)[22]認為,隨著數字金融的發展,其對企業融資的貸款效應逐漸加強,數字金融主要通過改善企業融資結構和市場化水平,進而促進企業融資。

現有文獻為本文研究奠定了基礎,然而,仍存在進一步完善的空間:(1)當前研究未能考察數字金融對小微企業需求方配給的影響,考慮到需求方配給是小微企業信貸配給的主要表現形式,對需求方配給的忽視將遺漏大量信貸需求自我抑制的小微企業,從而不利于構建普惠金融體系。(2)盡管現有研究圍繞數字金融對供給方配給的影響展開,但未能有效解決由此產生的雙重樣本選擇問題。企業的資金需求和貸款申請行為都是內生的,只有對于具有資金需求的企業才可能申請貸款,且只有對于申請貸款的企業才能觀測到其是否被銀行拒絕。因此,研究數字金融如何影響供給方配給必須考慮雙重樣本選擇問題。(3)未能考察數字金融影響需求方配給的作用機制。

為了彌補上述不足并系統分析數字金融對小微企業信貸配給的影響,本文采用2015年中國小微企業調查數據,將企業資金需求、貸款申請決策和貸款獲取納入同一分析框架,應用能解決雙重樣本選擇問題的三變量Probit模型,實證考察數字金融對小微企業信貸配給的影響,并通過對需求方配給類型的識別進一步分析數字金融的作用機制。

三、理論分析與研究假說

(一)數字金融影響小微企業供給方配給的理論分析

一是數字金融增強了銀行貸前信息甄別能力。數字金融的發展加速了傳統銀行與金融科技的融合進程,增強了銀行貸前搜集小微企業經營信息和評估企業經營風險的能力。數字金融推動銀行系統的數字化轉型升級,促使銀行開發基于互聯網全流程在線的貸款技術、創新網絡貸款產品和金融服務產品。創新型貸款技術降低了銀行貸前對于小微企業抵押物和擔保的依賴,提升了用戶觸達性。銀行依托大數據生態系統,能夠對大量信用記錄缺乏的小微企業進行信用風險識別,實現了基于大數據的小微企業精準營銷和交叉銷售。

二是數字金融增強了銀行貸后風險管理能力。通過大科技生態系統和大數據風控模型對小微企業貸后生產、經營、銷售及企業主個人消費、投資行為等數據進行抓取,獲取豐富實時的用戶數據,結合算法,科學評估小微企業的貸后風險水平,能有效降低銀行對抵押物貸后道德風險約束效應的依賴。因此,數字金融能夠助力銀行開發更適合小微企業的貸款技術,提高銀行貸后管理的有效性和風險分類水平,從而進一步緩解小微企業供給方配給。

(二)數字金融影響小微企業需求方配給的理論分析

傳統銀行在放貸時所使用的貸款技術要求小微企業提供各類資料,進行財務報表等各項指標的反復驗證,企業往返多趟遞交材料。除了對硬信息的廣泛搜集,銀行還需實地考察企業及其管理者的能力,以搜集軟信息。對于軟信息的依賴容易導致部分缺乏社會資本的企業放棄貸款申請,形成社會資本配給。銀行在進行一系列線上和線下的反復調查搜集之后,還需要對企業軟硬信息進行處理,經歷數周時間才能向企業放貸,流程長、耗時長,導致企業向銀行申請貸款的交易成本高企,形成交易成本配給。在貸前風險甄別和貸后風險管控過程中,多種貸款技術的交叉使用需要成本,而這些成本最終將會轉嫁給貸款的小微企業,形成因擔心貸款利率過高而放棄申請的價格配給。傳統貸款技術的甄別能力有限,銀行不得不依靠抵押物實現貸前分離均衡和貸后道德風險約束,企業擔心因還不起貸款而失去抵押物,即使放貸,其還款方式和貸款期限也難以滿足企業需求,從而形成風險配給。

數字金融對上述需求方配給的影響機制主要表現為:(1)硬信息來源渠道的多樣化和豐富性有助于大數據風控模型的應用,相較于傳統的硬信息搜集處理方式,數字金融降低了信貸審批成本,在很大程度上緩解了交易成本配給。(2)大科技生態系統提升了硬信息的真實性,有效降低了銀行對抵押物的依賴,且提升了銀企匹配效率,使貸款期限和還款方式更能滿足小微企業要求,降低了風險配給概率。(3)由于金融科技的應用,降低了貸款技術的應用成本,單筆貸款的邊際成本顯著下降,在貸款利率市場化的背景下,降低了因貸款利率過高而放棄申請的可能性,緩解了價格配給。(4)數字金融促進銀行創新貸款技術,一方面,提高了銀行的貸前信息甄別能力和貸后風險管控能力;另一方面,降低了銀行對于關系型等傳統貸款技術的依賴,緩解了小微企業因與信貸員不熟而引致的社會資本配給。

根據上述理論分析,本文提出如下研究假說:

假說1:數字金融有助于緩解小微企業需求方配給和供給方配給。

假說2:數字金融主要通過降低信貸交易成本、貸款風險、貸款價格以及銀行對借款企業社會資本的依賴,進而緩解小微企業需求方配給。

四、信貸配給類型的識別與統計

(一)數據來源

小微企業數據來源于西南財經大學2015年在全國開展的小微企業調查(CMES)。CMES所調查的小微企業囊括了28個省(市、自治區),共收集到5497個小微企業樣本。調查內容涉及小微企業的日常生產經營信息、勞動力使用狀況、產品研發與創新、融資狀況和基本財務信息等。本文對原始數據進行下述處理:(1)選出符合標準的小微企業,刪除正在籌建和關閉營業的企業樣本;(2)刪除成立于當年的樣本企業;(3)刪除變量中數據缺失以及回答不知道的樣本;(4)為了消除可能存在的異常值,對連續變量在1%和99%分位進行縮尾處理。最終,共有3518個小微企業樣本進入研究。

(二)信貸配給類型的識別

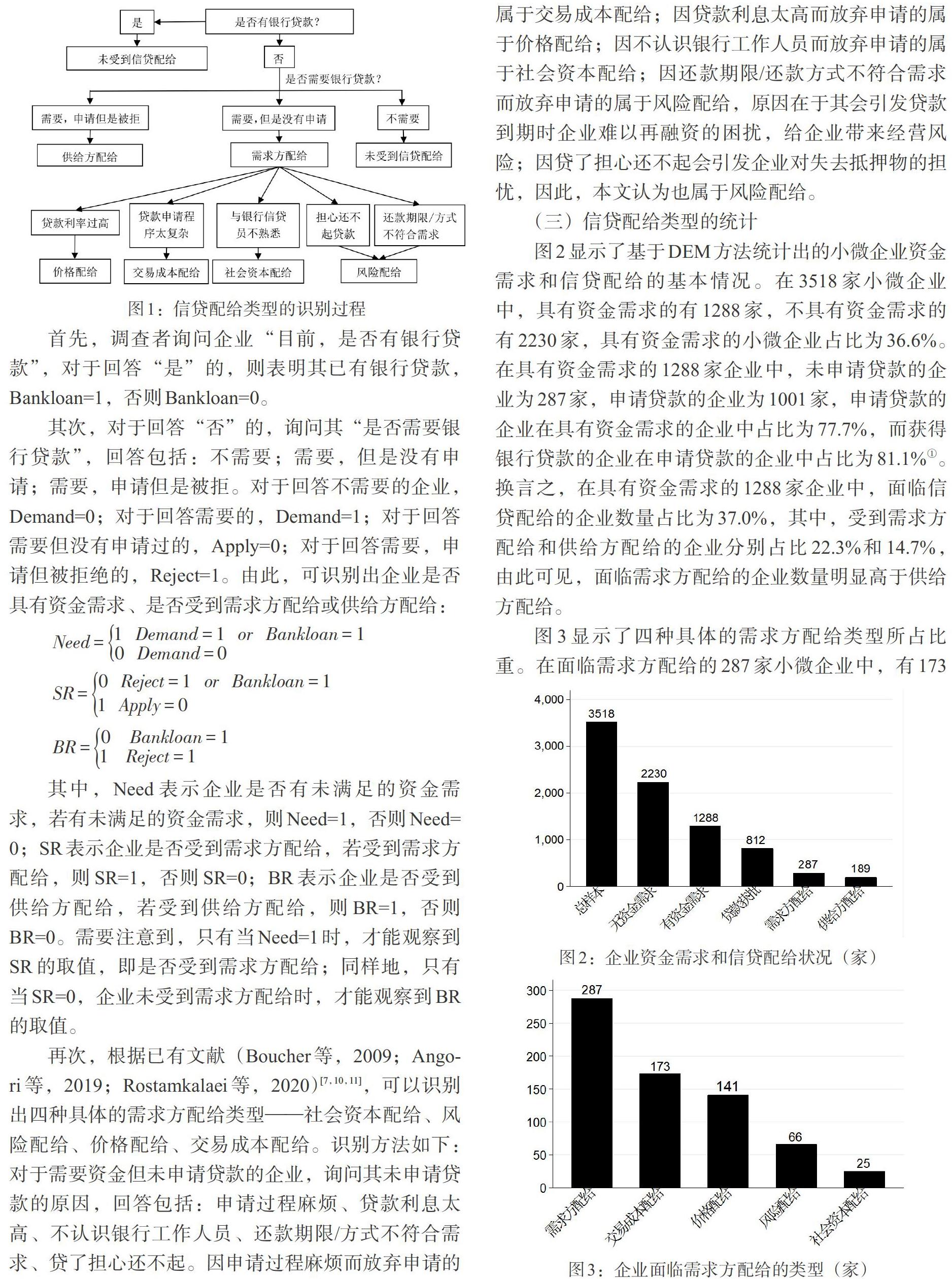

在具體信貸配給類型的識別方面,直接誘導式詢問法(Direct Elicitation Methodology,DEM)得到了廣泛使用(彭澎等,2018;李長生和黃季焜,2020)[23,24]。如圖1所示,CMES問卷基于DEM方法詳細詢問了企業的融資狀況:

首先,調查者詢問企業“目前,是否有銀行貸款”,對于回答“是”的,則表明其已有銀行貸款,Bankloan=1,否則Bankloan=0。

其次,對于回答“否”的,詢問其“是否需要銀行貸款”,回答包括:不需要;需要,但是沒有申請;需要,申請但是被拒。對于回答不需要的企業,Demand=0;對于回答需要的,Demand=1;對于回答需要但沒有申請過的,Apply=0;對于回答需要,申請但被拒絕的,Reject=1。由此,可識別出企業是否具有資金需求、是否受到需求方配給或供給方配給:

[Need=1Demand=1orBankloan=10Demand=0]

[SR=0Reject=1orBankloan=11Apply=0]

[BR=0 Bankloan=11 Reject=1]

其中,Need表示企業是否有未滿足的資金需求,若有未滿足的資金需求,則Need=1,否則Need=0;SR表示企業是否受到需求方配給,若受到需求方配給,則SR=1,否則SR=0;BR表示企業是否受到供給方配給,若受到供給方配給,則BR=1,否則BR=0。需要注意到,只有當Need=1時,才能觀察到SR的取值,即是否受到需求方配給;同樣地,只有當SR=0,企業未受到需求方配給時,才能觀察到BR的取值。

再次,根據已有文獻(Boucher等,2009;Angori等,2019;Rostamkalaei等,2020)[7,10,11],可以識別出四種具體的需求方配給類型——社會資本配給、風險配給、價格配給、交易成本配給。識別方法如下:對于需要資金但未申請貸款的企業,詢問其未申請貸款的原因,回答包括:申請過程麻煩、貸款利息太高、不認識銀行工作人員、還款期限/方式不符合需求、貸了擔心還不起。因申請過程麻煩而放棄申請的屬于交易成本配給;因貸款利息太高而放棄申請的屬于價格配給;因不認識銀行工作人員而放棄申請的屬于社會資本配給;因還款期限/還款方式不符合需求而放棄申請的屬于風險配給,原因在于其會引發貸款到期時企業難以再融資的困擾,給企業帶來經營風險;因貸了擔心還不起會引發企業對失去抵押物的擔憂,因此,本文認為也屬于風險配給。

(三)信貸配給類型的統計

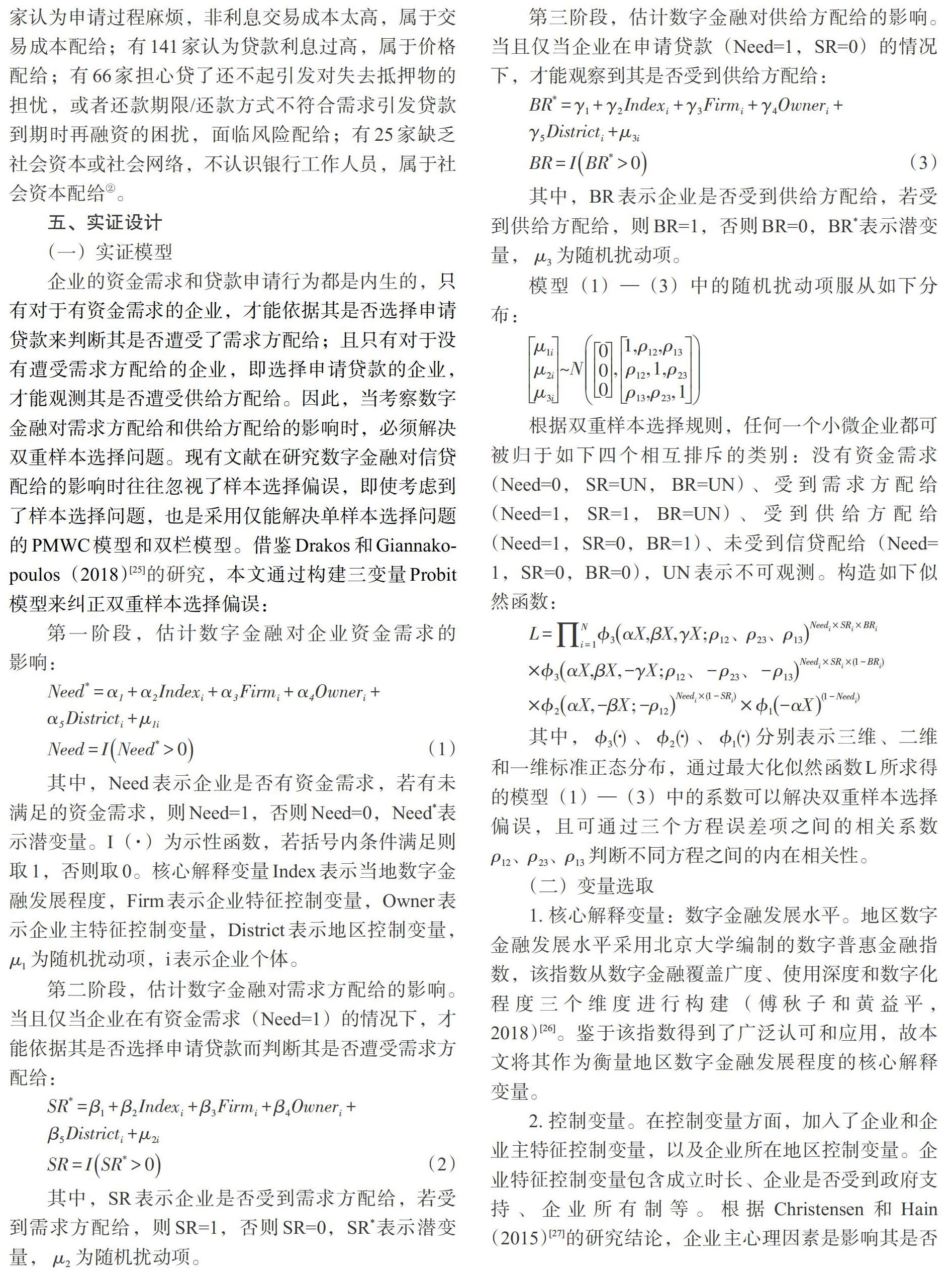

圖2顯示了基于DEM方法統計出的小微企業資金需求和信貸配給的基本情況。在3518家小微企業中,具有資金需求的有1288家,不具有資金需求的有2230家,具有資金需求的小微企業占比為36.6%。在具有資金需求的1288家企業中,未申請貸款的企業為287家,申請貸款的企業為1001家,申請貸款的企業在具有資金需求的企業中占比為77.7%,而獲得銀行貸款的企業在申請貸款的企業中占比為81.1%①。換言之,在具有資金需求的1288家企業中,面臨信貸配給的企業數量占比為37.0%,其中,受到需求方配給和供給方配給的企業分別占比22.3%和14.7%,由此可見,面臨需求方配給的企業數量明顯高于供給方配給。

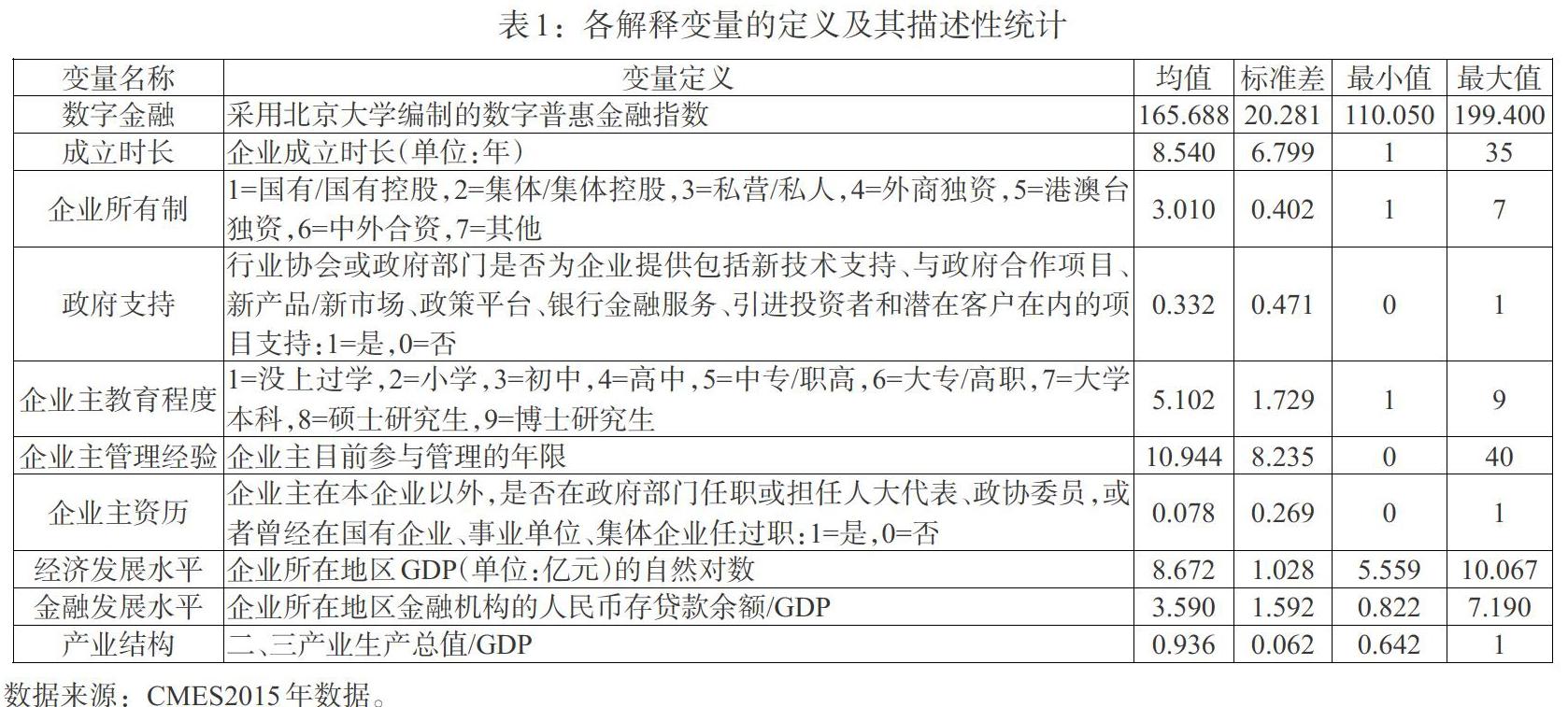

圖3顯示了四種具體的需求方配給類型所占比重。在面臨需求方配給的287家小微企業中,有173家認為申請過程麻煩,非利息交易成本太高,屬于交易成本配給;有141家認為貸款利息過高,屬于價格配給;有66家擔心貸了還不起引發對失去抵押物的擔憂,或者還款期限/還款方式不符合需求引發貸款到期時再融資的困擾,面臨風險配給;有25家缺乏社會資本或社會網絡,不認識銀行工作人員,屬于社會資本配給②。

五、實證設計

(一)實證模型

企業的資金需求和貸款申請行為都是內生的,只有對于有資金需求的企業,才能依據其是否選擇申請貸款來判斷其是否遭受了需求方配給;且只有對于沒有遭受需求方配給的企業,即選擇申請貸款的企業,才能觀測其是否遭受供給方配給。因此,當考察數字金融對需求方配給和供給方配給的影響時,必須解決雙重樣本選擇問題。現有文獻在研究數字金融對信貸配給的影響時往往忽視了樣本選擇偏誤,即使考慮到了樣本選擇問題,也是采用僅能解決單樣本選擇問題的PMWC模型和雙欄模型。借鑒Drakos和Giannakopoulos(2018)[25]的研究,本文通過構建三變量Probit模型來糾正雙重樣本選擇偏誤:

第一階段,估計數字金融對企業資金需求的影響:

[Need*=α1+α2Indexi+α3Firmi+α4Owneri+α5Districti+μ1i]

[Need=INeed*>0]? ?(1)

其中,Need表示企業是否有資金需求,若有未滿足的資金需求,則Need=1,否則Need=0,Need*表示潛變量。I(·)為示性函數,若括號內條件滿足則取1,否則取0。核心解釋變量Index表示當地數字金融發展程度,Firm表示企業特征控制變量,Owner表示企業主特征控制變量,District表示地區控制變量,[μ1]為隨機擾動項,i表示企業個體。

第二階段,估計數字金融對需求方配給的影響。當且僅當企業在有資金需求(Need=1)的情況下,才能依據其是否選擇申請貸款而判斷其是否遭受需求方配給:

[SR*=β1+β2Indexi+β3Firmi+β4Owneri+β5Districti+μ2i]

[SR=ISR*>0] (2)

其中,SR表示企業是否受到需求方配給,若受到需求方配給,則SR=1,否則SR=0,SR*表示潛變量,[μ2]為隨機擾動項。

第三階段,估計數字金融對供給方配給的影響。當且僅當企業在申請貸款(Need=1,SR=0)的情況下,才能觀察到其是否受到供給方配給:

[BR*=γ1+γ2Indexi+γ3Firmi+γ4Owneri+γ5Districti+μ3i]

[BR=IBR*>0]? (3)

其中,BR表示企業是否受到供給方配給,若受到供給方配給,則BR=1,否則BR=0,BR*表示潛變量,[μ3]為隨機擾動項。

模型(1)—(3)中的隨機擾動項服從如下分布:

[μ1iμ2iμ3i~N000,1,ρ12,ρ13ρ12,1,ρ23ρ13,ρ23,1]

根據雙重樣本選擇規則,任何一個小微企業都可被歸于如下四個相互排斥的類別:沒有資金需求(Need=0,SR=UN,BR=UN)、受到需求方配給(Need=1,SR=1,BR=UN)、受到供給方配給(Need=1,SR=0,BR=1)、未受到信貸配給(Need=1,SR=0,BR=0),UN表示不可觀測。構造如下似然函數:

[L=i=1N?3αX,βX,γX;ρ12、ρ23、ρ13Needi×SRi×BRi]

[×?3αX,βX,-γX;ρ12、-ρ23、-ρ13Needi×SRi×(1-BRi)]

[×?2αX,-βX;-ρ12Needi×(1-SRi)×?1-αX(1-Needi)]

其中,[?3(?)]、[?2(?)]、[?1(?)]分別表示三維、二維和一維標準正態分布,通過最大化似然函數L所求得的模型(1)—(3)中的系數可以解決雙重樣本選擇偏誤,且可通過三個方程誤差項之間的相關系數[ρ12、ρ23、ρ13]判斷不同方程之間的內在相關性。

(二)變量選取

1. 核心解釋變量:數字金融發展水平。地區數字金融發展水平采用北京大學編制的數字普惠金融指數,該指數從數字金融覆蓋廣度、使用深度和數字化程度三個維度進行構建(傅秋子和黃益平,2018)[26]。鑒于該指數得到了廣泛認可和應用,故本文將其作為衡量地區數字金融發展程度的核心解釋變量。

2. 控制變量。在控制變量方面,加入了企業和企業主特征控制變量,以及企業所在地區控制變量。企業特征控制變量包含成立時長、企業是否受到政府支持、企業所有制等。根據Christensen和Hain(2015)[27]的研究結論,企業主心理因素是影響其是否申請貸款的重要變量,因此,在研究信貸配給時需要加入企業主個人特征控制變量,本文選取的企業主特征控制變量包括企業主受教育年限、企業主管理年限、企業主工作經歷(如是否在政府部門、國有企業、事業單位任職或擔任人大代表)。地區控制變量包括地區經濟發展水平、金融發展水平和二、三產業生產總值占比。

(三)描述性統計

各解釋變量的具體定義及其描述性統計如表1所示。由表1可知,小微企業成立時間大多較短,平均僅為8.5年;所有制方面,小微企業以私營為主,集體和集體控股次之;受到政府政策支持的小微企業占比并不高,僅為33.2%左右,且不同企業差異較大。企業主以大學本科學歷為主,高中和初中學歷次之;企業主參與管理的年限平均為11年左右,在政府部門任職或擁有政府背景的小微企業主占比僅為7.8%。

六、實證結果分析

(一)數字金融對小微企業信貸配給的影響

采用三變量Probit模型聯合估計數字金融對小微企業信貸配給的影響,第一階段為數字金融對資金需求的影響,第二階段為數字金融對需求方配給的影響,第三階段為數字金融對供給方配給的影響,表2顯示了回歸結果。[ρ12、ρ23、ρ13]為三階段方程間誤差項相關系數,其至少在5%的統計水平上顯著異于0,表明資金需求和貸款申請行為均是內生的。因此,使用三變量Probit模型糾正雙重樣本選擇偏誤是十分必要的③。

由表2第二列回歸結果可知,數字金融發展水平的回歸系數在1%的統計水平上顯著負向影響需求方配給,表明數字金融的發展有助于小微企業信貸需求意愿的表達,降低了小微企業需求方配給的概率。由表2第三列回歸結果可知,數字金融發展水平的系數在1%的統計水平上顯著為負,表明在考慮了雙重樣本選擇偏誤之后,數字金融發展水平的提高能夠顯著降低小微企業面臨供給方配給的概率,增加其銀行貸款獲批的可能性。由此可見,地區數字金融的發展對小微企業信貸可獲性的提高表現在兩個方面,一是緩解信貸需求自我抑制,提高其信貸需求的表達意愿,降低小微企業面臨需求方配給的概率;二是提高申請銀行貸款的小微企業貸款獲批的概率,降低小微企業面臨供給方配給的概率。假說1得到了驗證。

(二)數字金融緩解小微企業需求方配給的作用機制

當前研究幾乎圍繞數字金融如何影響小微企業供給方配給展開,鮮有關于數字金融對需求方配給的影響效應和影響機制研究,故本文接下來重點探究數字金融影響小微企業需求方配給的作用機制。小微企業在有未滿足的資金需求的情況下放棄申請貸款的原因包括不認識銀行工作人員、貸款申請過程麻煩、貸款利息太高、還款期限/方式不符合需求、貸了擔心還不起。因此,探究數字金融對需求方配給的微觀作用機制,可從數字金融如何影響上述四種具體的需求方配給類型入手。

在估計數字金融對需求方配給類型的影響時,只有對于具有資金需求的企業才會考慮是否申請貸款,因此,申請貸款的企業并非全樣本的隨機抽樣。采用Heckprobit模型修正樣本選擇偏誤,第一階段為數字金融對資金需求的影響,第二階段為數字金融對需求方配給類型的影響。表3顯示了數字金融如何影響四種具體需求方配給類型的回歸結果④。

由表3回歸結果可知,數字金融能夠顯著降低交易成本配給、價格配給和風險配給,這表明地區數字金融的發展之所以有助于緩解小微企業需求方配給,主要原因在于數字金融能夠降低小微企業申請貸款的交易成本、降低貸款利率和貸款成本、降低抵押物要求、優化還款期限和還款方式。

然而,值得注意的是,數字金融對社會資本配給的影響卻不顯著,這表明,即使在基于硬信息的貸款技術甄別能力不斷增強的情況下,銀行仍然廣泛使用軟信息和硬信息交叉驗證的方式來決定信貸投放,基于軟信息的貸款技術仍然是銀行普遍使用的貸款技術,缺乏社會資本的小微企業仍有可能被排斥出信貸市場。銀行之所以在硬信息來源渠道多樣化及其真實性不斷提高的情況下,同時使用軟信息與之交叉驗證,一方面,可能出于控制小微企業貸款風險的必要;另一方面,可能是因為銀行的數字化轉型尚處于初期階段,其創新能力的執行和整合在一定程度上受內部組織架構的歷史包袱影響,組織轉型相對滯后,制約了貸款模式的轉型升級。加之我國不少地區的金融基礎設施建設滯后,軟信息的硬化程度較低,軟信息和硬信息之間的互通渠道尚未打通,因而軟硬信息的交叉驗證能夠幫助銀行更準確地識別和分類小微企業風險。因此,數字金融主要通過降低信貸交易成本、信貸風險和貸款利率,進而緩解小微企業需求方配給,但數字金融并沒有降低銀行對于小微企業社會資本的依賴程度,假說2得到了部分驗證。

七、研究結論與政策建議

本文將小微企業資金需求、需求方配給和供給方配給納入同一分析框架,在對不同類型信貸配給進行識別和統計的基礎上,采用三變量Probit模型解決雙重樣本選擇偏誤,實證分析數字金融對小微企業信貸配給的影響效應,并著重考察了數字金融影響需求方配給的作用機制。研究結果表明:

第一,需求方配給是小微企業面臨的主要信貸配給類型,僅考察供給方配給將嚴重低估信貸配給規模。在具體的需求方配給類型中,本文識別出了風險配給、交易成本配給、價格配給和社會資本配給,其中,交易成本配給占比最高,價格配給和風險配給次之。

第二,在糾正了雙重樣本選擇偏誤之后,地區數字金融發展能夠顯著緩解小微企業面臨的需求方配給和供給方配給,數字金融不僅能夠促進銀行對小微企業的貸款發放,而且有助于緩解小微企業對信貸需求表達的自我抑制。

第三,在對需求方配給的作用機制方面,數字金融能夠顯著降低小微企業面臨交易成本配給、風險配給和價格配給的概率,但對社會資本配給的影響并不顯著。因此,數字金融有助于降低貸款利率以及銀行對抵押物的要求、縮短貸款流程和審批時間、更好地匹配企業還款方式和還款期限,但并沒有改變銀行對小微企業社會資本的依賴程度。

基于以上結論,本文認為,當前小微企業仍然面臨相當程度的信貸配給,尤其是需求方配給,而數字金融在緩解需求方配給和供給方配給方面都發揮了十分重要的作用,具有“雪中送炭”、實現金融普惠的重要功能,然而,其緩解效應仍有待進一步提高,特別是對于社會資本配給的影響不夠充分。故本文提出如下政策建議:

第一,大力提升區域數字金融發展水平,加強數字化環境建設。由于當前各地區的數字金融環境建設水平差距巨大,“數字鴻溝”制約了小微企業融資。為此,應以數字金融供給側結構性改革為動力,優化和完善國內數字金融體系。加大數字金融市場建設,加快發展各類數字金融服務形態。提高數字金融要素市場的流動性、定價能力和數字資源配置效率,增加數字金融的交易品種。與此同時,完善數字金融法治監管體系和現代化數字金融系統風險防范體系。

第二,加強銀行對數字化轉型的認知,推動銀行治理體系的數字化建設,創新傳統信貸流程。具體而言,一方面,銀行應加大數字金融技術投入,將產品嵌入到各場景中,在平臺內打造多樣化場景,從而降低小微企業貸款申請門檻及其信貸交易成本;另一方面,銀行應積極參與共建大數據生態系統,為銀行獲取小微企業日常生產經營數據和優化大數據風控模型提供支持,以提高小微企業軟信息硬化比重,這不僅有助于降低銀行貸款技術應用成本,間接降低貸款利率,而且有助于緩解銀行對傳統社會資本的依賴。

注:

①獲得銀行貸款的企業并非足額獲得其所申請的全部貸款。由于數據所限,本文只能識別出完全數量配給,即完全被銀行拒絕的企業,而無法識別部分數量配給。若算上部分數量配給,則企業面臨信貸配給的比例將更高。

②在被問及企業為何不申請銀行貸款時,企業可以選擇多種原因而非單選,因而面臨需求方配給的企業數量不等于各類需求方配給機制的加總。例如,若企業因為申請過程麻煩和貸款利息過高而放棄申請,則該企業既面臨價格配給,同時也面臨交易成本配給。

③[ρ12、ρ23、ρ13]的聯合顯著性檢驗的卡方值為68.11,p值為0.000。

④由于篇幅所限,加之數字金融對資金需求的影響并非本文關注重點,故在進行Heckprobit模型回歸時,不匯報第一階段的回歸結果,有感興趣者可向作者索取。

參考文獻:

[1]Jaffee D,T Russell. 1976. Imperfect Information,Uncertainty,and Credit Rationing [J].The Quarterly Journal of Economics,90(4).

[2]Stiglitz J,A Weiss. 1981. Credit Rationing in Markets with Imperfect Information [J].American Economic Review,71(3).

[3]Heikkila A,P Kalmi,O P Ruuskanen. 2016. Social Capital and Access to Credit:Evidence from Uganda [J].The Journal of Development Studies,52(9).

[4]Ferrando A,K Mulier. 2017. The Real Effects of Credit Constraints:Evidence from Discouraged Borrowers[R].SSRN Working Paper,No. 2518980.

[5]劉曉光,劉嘉桐.勞動力成本與中小企業融資約束[J].金融研究,2020,(9).

[6]Kon Y,D J Storey. 2003. A Theory of Discouraged Borrowers [J].Small Business Economics,21(1).

[7]Boucher S R,C Guirkinger,C Trivelli. 2009. Direct Elicitation of Credit Constraints:Conceptual and Practical Issues with an Application to Peruvian Agriculture [J].Economic Development and Cultural Change,57(4).

[8]張龍耀,江春.中國農村金融市場中非價格信貸配給的理論和實證分析 [J].金融研究,2011,(7).

[9]Moro A,M Fink. 2013. Loan Managers Trust and Credit Access for SMEs[J]. Journal of Banking & Finance , 37(3).

[10]Angori G, D Aristei, M Gallo. 2019. Lending Technologies, Banking Relationships, and Firms' Access to Credit in Italy:The Role of Firm Size [J].Applied Economics,51(58).

[11]Rostamkalaei A,M Nitani,A Riding. 2020. Borrower Discouragement: The Role of Informal Turndowns [J]. Small Business Economics,54(7).

[12]茍琴,黃益平.我國信貸配給決定因素分析——來自企業層面的證據 [J].金融研究,2014,(8).

[13]Gou Q,Y Huang, J Xu. 2016. Does Ownership Matter in Access to Bank Credit in China? [J].The European Journal of Finance,24(16).

[14]馬文杰,徐曉萍.信貸抑制類型識別及政策影響:千村調查證據 [J].金融研究,2018,(9).

[15]Beyhaghi M,F Firoozi,A Jalilvand,L Samarbakhsh. 2020. Components of Credit Rationing [J].Journal of Financial Stability,50.

[16]萬佳彧,周勤,肖義.數字金融、融資約束與企業創新 [J].經濟評論,2020,(1).

[17]梁榜,張建華.數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據 [J].當代經濟科學,2019, (5).

[18]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異 [J].管理世界,2020,36(5).

[19]梁琦,林愛杰.數字金融對小微企業融資約束與杠桿率的影響研究 [J].中山大學學報(社會科學版),2020,60 (6).

[20]韓先鋒,宋文飛,李勃昕.互聯網能成為中國區域創新效率提升的新動能嗎 [J].中國工業經濟,2019,(7).

[21]謝絢麗,沈艷,張皓星,郭峰.數字金融能促進創業嗎?——來自中國的證據 [J].經濟學(季刊),2018,17(4).

[22]黃銳,賴曉冰,趙丹妮,湯子隆.數字金融能否緩解企業融資困境——效用識別、特征機制與監管評估 [J].中國經濟問題,2021,(1).

[23]彭澎,吳承堯,肖斌卿.銀保互聯對中國農村正規信貸配給的影響——基于4省1014戶農戶調查數據的分析 [J].中國農村經濟,2018,(8).

[24]李長生,黃季焜.異質性信貸約束對農民創業績效的影響 [J].財貿經濟,2020,41(3).

[25]Drakos K,N Giannakopoulos. 2018. Self and Bank Credit Rationing:A Trivariate Probit with Double Selection[J].Research in International Business and Finance 44(C).

[26]傅秋子,黃益平.數字金融對農村金融需求的異質性影響——來自中國家庭金融調查與北京大學數字普惠金融指數的證據 [J].金融研究,2018,(11).

[27]Christensen J L,D S Hain. 2015. Scared away? Discouraged borrowers and capital market information [R].IKE Working Paper Series, No.37.

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55

企業導報(2016年9期)2016-05-26 21:25:26

企業導報(2016年9期)2016-05-26 21:24:42