匯兌損益處理方式的中美比較

2021-09-12 10:51:23張媛媛

經濟研究導刊 2021年19期

張媛媛

摘 要:匯兌損益是衡量企業外匯風險的重要指標。中美兩國作為國際貿易市場上影響力較大的國家,相關外幣業務處理方式的比較也是熱門研究話題。以匯兌損益處理方式的比較為立足點,從基礎理論、處理形式和處理內容等三個方面對中美匯兌損益處理的異同進行比較。結果表明,中美關于匯兌損益的處理方式總體上趨同,但在遠期匯兌合同、遞延處理、經濟環境影響等方面有較大差異,美國表現得相對更為充分和謹慎。隨著我國外貿業務的進一步擴大和繁榮,匯兌損益的處理必然將在此推動下邁上新的臺階。

關鍵詞:匯兌損益;中美會計業務;會計處理;財務費用

中圖分類號:F820 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2021)19-0102-03

一、研究背景

匯兌損益的處理是外幣業務會計的重要組成部分,主要產生于不同貨幣間價格的差異及不同時期下匯率的變動,但根本上仍來源于匯率的不定期浮動。從匯兌損益對企業內部的影響來看,國際上比較通行的做法是將之作為當期損益計入利潤表,這意味著匯兌損益會影響到企業應繳納的所得稅、凈利潤和稅后利潤的分配等重要環節,影響了企業和股東的利益;從匯兌損益對企業外部的影響來看,匯兌損益的大小與變動代表著企業對外匯業務的風險控制程度,因此可以作為衡量企業外部風險的指標之一。研究表明,內部控制是企業重要的內部治理機制[1],而匯兌損益的處理可以在一定程度上代表企業在外幣交易業務上的內部控制和風險管理能力。

由于受到企業經營環境與會計準則等因素的影響,各國對匯兌損益的處理會產生一定的差別,但總體上隨著經濟全球化的深入而趨同。中美兩國作為當今世界市場化程度高、對外貿易規模大的經濟體,跨國企業眾多,外幣業務頻繁,而當前有關中美兩國在匯兌損益比較上的研究較少,因而對于兩國匯兌損益處理方式的比較研究有助于了解兩國企業對匯兌損益處理的態度,進而得到一定的啟示。從基礎理論比較、處理形式比較和處理內容比較這三個方面,比較了中美兩國在匯兌損益處理方式上的異同,并分析影響這些異同的原因,希望對當今世界經濟一體化背景下中美企業關于匯兌損益的處理有一定的認知和改進。

二、匯兌損益處理的比較

(一)基礎理論的比較

外幣業務會計中匯兌損益根據業務類型可劃分為交易損益、兌換損益、調整損益、折算損益四種類型,因而在外幣業務會計中對上述四種類型有影響的基礎理論,則對匯兌損益產生了直接影響。這里主要論述標價方法、匯率選擇和業務劃分這三種因素的影響。

在標價方法上,受到金融地位和歷史影響,我國采用直接標價法,而美國采用間接標價法,雖然本質上只是計算方法的不同,但匯率經常隨著時間而發生變化。如果采用的記賬方法不同或折算方法不同,就會形成匯兌損益因貨幣差異而產生的影響,這也是兌換損益產生的基礎。

在匯率選擇上,我國會計準則允許企業根據自身情況選擇市場匯率或當月1日的匯率作為匯率選擇,而美國則一般采用市場匯率,因而我國企業的匯兌損益還可能來源于當月1日的匯率和市場匯率的差值,這種處理會與美國產生一定的差異,這也是交易損益的重要來源。此外,對于外幣報表折算匯率,我國基本用現行匯率法,而美國采用現行匯率法和時態法的結合,這對調整損益和折算損益產生了直接影響。

在業務范圍上,我國外幣業務包括外幣交易和外幣報表折算。除上述兩種業務,美國還在遠期匯兌合同和外匯期貨業務上有規定。遠期匯兌合同作為一種套期保值工具,是買賣雙方減輕匯率變動風險而事先約定匯率、幣種等的手段,美國通用會計準則規定原值和公允價值之差應計入當期匯兌損益,這與我國匯兌損益處理方式有所不同。由于外匯期貨業務在我國不是主流的經濟活動[2],因而在這方面產生的匯兌損益與美國也有區別。

(二)處理形式的比較

在外幣業務中,中美匯兌損益差異最直觀的表現在于賬務形式的處理上,但匯兌損益作為損益類科目的性質是相同的。賬務處理形式直接反映在會計科目名稱和會計分錄的不同。

我國企業會計準則一般將匯兌損益歸屬到財務費用的二級科目下,記為“財務費用—匯兌損益”,進而體現在利潤表中,起到抵交所得稅、體現謹慎性原則的作用。由于凈利潤是衡量現代公司發展狀況的重要指標[3],這也反映出匯兌損益對公司的營運與發展具有一定影響。這里的匯兌損益實際上既可能是“匯兌損失”也可能是“匯兌收益”。當交易發生時匯兌損益作為企業的一種損失,如銷售商品交易日匯率大于結算日匯率,記在借方,反之貸方;當交易發生時匯兌損益作為企業的一種收益,如銷售商品交易日匯率小于結算日匯率,記在貸方,反之借方。上述理念與財務費用的處理相同。

美國通用會計準則未將匯兌損益歸屬到財務費用的二級科目下,而是直接作為一級會計科目,但仍是損益性質,影響到利潤表。匯兌損益一般也分為“匯兌收益”和“匯兌損失”,雖然處理方法與我國類似,但卻都是一級科目,即“exchange losses”和“exchange gains”(或“exchange gains or losses”),比我國更為具體,表現出對匯兌損益風險的重視。

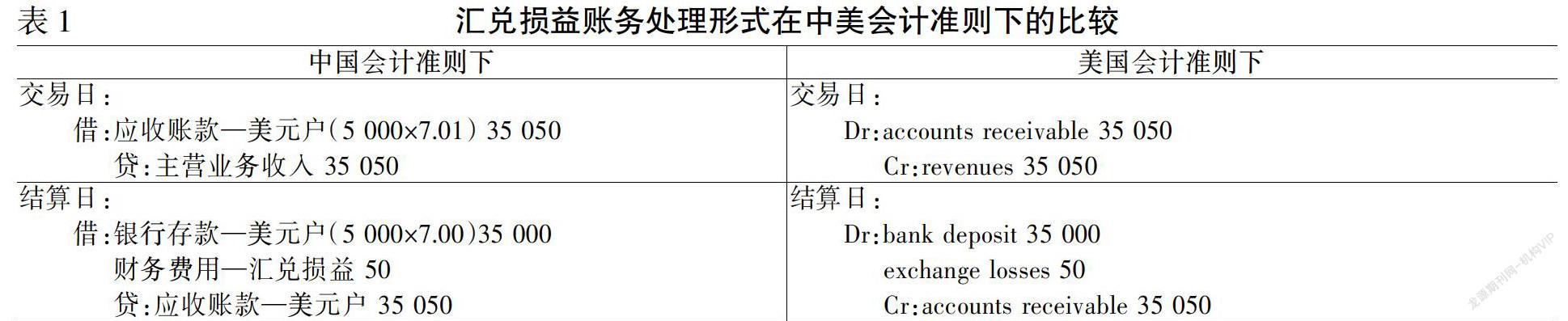

舉例來看,假設中國某公司于2020年6月18日以賒銷方式向美國某企業出口貨物一批,計價5 000美元,當日匯率1USD=7.01CNY;結算日為2020年11月11日,當天匯率為1USD=7.00CNY。若記賬本位幣是人民幣,貨款以美元結算,不考慮相關稅費,會計處理如表1所示。

匯兌收益處理類似,這里不再舉例。

(三)處理內容的比較

與基礎理論帶來的影響不同,處理內容的比較是相對于處理形式的比較而言,且更為具體。這里主要論述匯兌損益的資本化和損益化、匯兌損益的當期處理與遞延、匯兌損益受經濟環境影響這三個方面,而已有研究較少。