房地產信托投資基金運作模式選擇與風險控制

2021-09-10 20:13:49李學旺

商業2.0-市場與監管 2021年1期

李學旺

摘要:近些年來,隨著我國房地產的迅速發展和矚目成績的取得,吸引了一大批投資者前來投資。但是由于我國投資體制較為滯后,且房地產融資渠道單一,主要通過銀行貸款無法滿足房地產的發展需求。因此,作為橫跨房地產行業和金融市場的新興產業投資基金——房地產信托投資基金,對我國房地產行業和金融市場發展發揮著至關重要的作用。

關鍵詞:房地產;信托投資基金;運作模式;風險管控

一、信托型房地產投資基金的運作模式

(一)貸款型信托基金

貸款型信托基金是通過信托方式來獲取貸款金額,主要的方式是將設定的項目作為籌集信托資金的標的,并通過眾多平臺將項目進行發布,當獲取到足夠的貸款資金后,便按照貸款的流程進行貸款發放并獲取相應的貸款利息,在扣除信托費用后,償付信托的投資者。具體步驟分為三步:第一,融資方以房屋、車或固有資產作為抵押,發出融資需求;第二,在積攢一定的資金、人員和資源后,成立項目公司,并且信托公司對該項目公司擁有絕對的控制權,當然,信托公司必須對該項目設立相應的資產拍賣、財產擔保等措施,保障項目融資的順利開展;第三,項目公司運作直到開發商、資金、資源、人員和技術到位或銀行貸款條件成熟后自行退出。由此可見,這種由信托產品的入出可以從一定程度上彌補銀行等金融機構的業務空白,稱為“過橋融資”。

(二)股權類信托基金

現有的股權類信托基金,存在的大多數原因都是開發商自由資金無法達到銀行貸款對自有資金比例的標準。

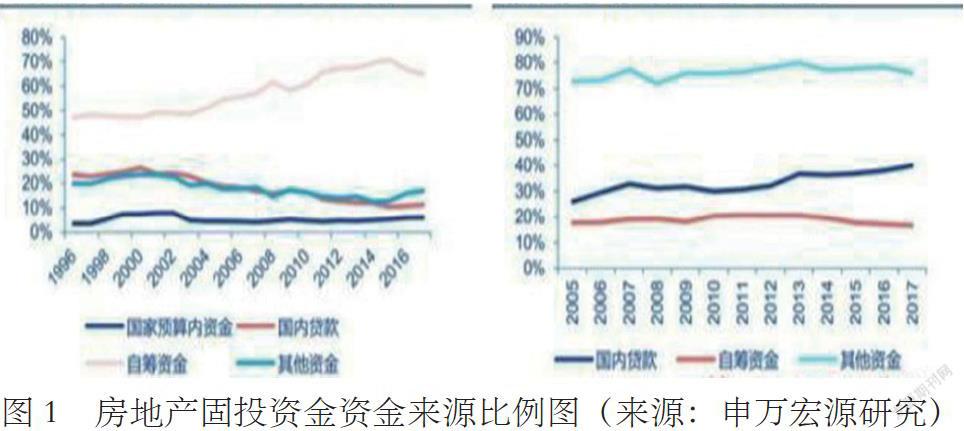

從圖1來看,在固定投資資金來源中,自籌資金占比超過50%,緊隨其后的分別是其他資金和國內貸款。在其他資金中,房地產行業占比高達70%,國內貸款中房地產行業占比總體呈上升趨勢,并且從2005年到2017年總體占比都高于自籌資金,而自籌資金的發展趨勢略微下降。這說明,縱使自籌資金比重較大,我國房地產開發商自籌資金的主要來源多是貸款,而且信托基金多是實用股權增資和投資等方式,使得開發商自由資金達到銀行貸款的標準。而基于此種方式下,信托公司在完成資金集合后,以增資的方式向房地產企業和開發商注資,并持有相應股權,房地產企業承諾到期后,以高價回購股權。

(三)不動產類信托基金

不動產信托基金的信托標的具備著穩定性和持久性的特點,與股權類信托基金較為類似。因此,不動產信托在到期償還設計中,必須符合信托計劃到期時的變現標準。一般可采用三種方式進行變現:第一,通過相同的信托計劃下不同期限的方式進行接近,將信托計劃進行適當的延期,用第二期信托資金來償還第一期的信托本金,以固定資產作為信托標的;第二,由第三方購買信托資產,所購買的資金償還信托計劃到期后的本金;第三,設置信托資產,將信托資產進行變現后,所獲得的資金償還投資人。

(四)權益類信托基金

將房地產和信托在房地產開發的后期經營進行融合,并將房地產的租聘權或者收益權進行單獨分離,以此作為資產來設立房地產信托投資基金,這便是權益類的信托基金。權益類信托的特點是以物權作為擔保,可以從一定程度上減少風險發生的概率,起到相應的規避作用。收益權信托從本質上來看屬于財產信托,通過將能夠帶來效益的權益作為擔保,以此募集資金,待一定數額的資金籌備完成后,可以將權益進行轉讓或者將權益所獲得的收益作為資金償還。這類信托的優勢在于可以實行房地產公司無形資產的變現,提高了企業資金的靈活度和周轉率,可以實現不同性質的資產置換。

二、發展房地產信托投資基金的風險和控制

從房地產行業的未來發展趨勢來看,中國房地產信托融資具備著巨大的進步空間。但是,由于房地產信托融資發展時間較短,并未達到一定的成熟階段,需要提升和創新的地步較多,也存在著相應的風險,主要表現在以下三個方面:

(一)房地產行業風險

房地產行業作為一個資金密集型行業,發展規模大、資金占比大、時間周期長、收益高。并且房產本身屬于耐用品,又是消費品和投資品,具有強大的投資價值,能夠投資者和購買者帶來巨大的經濟效益。根據中國產業信息網2017年前十月房地產開發投資報告顯示,在2017年1-10月,我國房地產開發投資額多達10萬億元,同比增長高達7.8%,增長勢頭一直處于延續狀態。而隨著越來越多的人將投資方向轉移到房地產行業上,滋生投資風險的可能性也就越大,當房地產價格上漲幅度超過了居民消費水平,極有可能存在房地產資產泡沫。當房地產資產價格泡沫膨脹到一定程度,勢必影響到房地產信托基金的發展。一般來看,房地產價格增長的主要原因在于土地成本和建筑成本的增加,也與房地產品自身質量提升密切相關。由于中國城市化進程在不斷加快,并且大規模的縣鎮被改造,勢必對房地產有著長期的需求,而目前的主要問題在于局部過熱和房地產結構性過剩,存在局部的房地產資產泡沫。

為有效抑制房地產資產價格泡沫的膨脹,信托公司可在信托資金的使用過程中,對投資地域、投資金額、投資規模、投資期限和項目類別等方面實行靈活、科學的調整,可以有效防御潛在的房地產行業風波,對房地產行業風險進行有效的規避,以此保護投資者和自身的利益。

(二)項目和市場風險

對投資項目進行謹慎選擇是房地產信托公司的首要任務,如果項目本身存在著建設資金短缺、內部法律糾紛、市場銷售前景短暫、開發可行性不強等方面的問題,那么信托公司無論對項目進行怎樣的風險控制設計,都無法彌補項目本身的缺陷。

因此,信托公司在對投資項目進行選擇和判斷時,可以聘請識別能力強、市場公信力高、專業能力強的房地產專業機構對項目展開詳細的識別,識別的內容包括對項目的真實性、可行性、預計收益等各方面的分析,并對項目的市場定位和發展前景有著客觀、清醒的認識;當然,深入了解開發商的經濟實力、信用狀況和規劃能力也是減少項目和市場風險的一大舉措。選擇與開發經驗豐富、信用狀況良好、經濟實力雄厚的優質開發商進行合作,可以減輕開發壓力;落實土地房地產抵押、質押擔保等措施,在項目開發過程中,必須對整個資金流向進行實時監管,做到“封閉運營,專款專用“,避免不良開發商將公用資金”收入囊中“。

(三)道德信用風險

由于房地產投資信托在我國尚未形成完整的運作機制,對受托人的有效約束和激勵機制尚未完成,容易誘發道德信用風險。在我國投資基金中就發生眾多諸如此類的問題,比如基金管理人擅自挪動基金資產,對資金資產進行房非法侵占,將資金所獲得的所有利潤進行轉移等類似事件屢見不鮮。

作為專業從事經營性信托業務的非銀行金融機構,信托投資公司必須接收國家金融監管機構的監管,并嚴格按照《信托公司管理辦法》從事經濟活動和項目,將法律作為約束自身的最后底線,將道德作為矯正不良行為的標桿。在信托產品框架的設計上,可以聘請專業的房地產信托基金設計和規劃人員作為參謀,通過聽取各方面的專業人士的實用建議,設計和創新實用性強、市場發展前景好的優質產品,以此獲得客戶的喜愛,提升對產品的滿意度和對公司的信任度。在信托公司內部,必須建立和完善業務審核機制,設立專門的風險監控流程,對信托資金加以保管和審慎使用。通過各部門的高度協同合作,相互監督和激勵,從最大限度上提升信托公司的風險規避和防范能力。

三、結束語

綜上所述,我國房地產投資信托計劃的委托人和實施人對項目能夠順利完成,發揮著不可替代的作用,這種作用也會影響著信托投資公司的信用程度、管理水平和最終成果。因此,相關人員必須強化投資公司的內部管控,規范信托公司的受托行為和開發商的建設行為,保障房地產信托投資基金的穩健發展。

參考文獻:

[1]唐麗娟,張維.淺析我國房地產信托投資基金運行模式和風險管理[J].商,2014, 000(043):214-214.

[2]沈群芳."談房地產投資信托基金運作模式."《中國經貿》.(2014):149-150.

[3]王京芳,陳喆."房地產投資信托基金的風險評價與控制."科技和產業 .(2013):193-199.

[4]王根興,余茂輝."房地產信托投資基金運作模式選擇與風險控制."時代經貿 .(2012):209-210.

[5]張嵐.中國信托型房地產投資基金運行模式及風險管理研究[D].同濟大學.

猜你喜歡

現代營銷·學苑版(2016年11期)2017-01-19 15:10:42

中國經貿(2016年22期)2017-01-16 17:47:06

對外經貿(2016年11期)2017-01-12 01:36:12

科技創新與應用(2016年34期)2016-12-23 15:58:54

價值工程(2016年32期)2016-12-20 20:16:29

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11