數(shù)智融合助力企業(yè)經(jīng)營決策之定價(jià)研究

2021-09-05 07:51:57王一明陳立群劉雪瑜

中國商論 2021年16期

王一明 陳立群 劉雪瑜

摘 要:產(chǎn)品定價(jià)決策是企業(yè)經(jīng)營決策的重要組成部分,大數(shù)據(jù)、智能化給企業(yè)經(jīng)營帶來機(jī)遇和挑戰(zhàn),數(shù)據(jù)挖掘和關(guān)聯(lián)分析幫助企業(yè)洞察市場(chǎng)發(fā)展趨勢(shì)和企業(yè)競(jìng)爭(zhēng)力,對(duì)企業(yè)進(jìn)行運(yùn)營創(chuàng)新、產(chǎn)品與服務(wù)創(chuàng)新、模式創(chuàng)新、文化創(chuàng)新提供數(shù)據(jù)支撐,助力企業(yè)在數(shù)智時(shí)代更好地進(jìn)行產(chǎn)品定價(jià),并為客戶創(chuàng)造更多的價(jià)值。

關(guān)鍵詞:數(shù)智時(shí)代;企業(yè)經(jīng)營;定價(jià)策略

本文索引:王一明,陳立群,劉雪瑜.<變量 2>[J].中國商論,2021(16):-092.

中圖分類號(hào):F 272 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2021)08(b)--03

當(dāng)今社會(huì)信息化已經(jīng)成為人們生活中的重要組成部分。國家工業(yè)信息安全發(fā)展研究中心發(fā)布的《2019中國大數(shù)據(jù)產(chǎn)業(yè)發(fā)展報(bào)告》顯示,大數(shù)據(jù)已經(jīng)遠(yuǎn)遠(yuǎn)超過億萬級(jí)數(shù)量,并且這個(gè)數(shù)值還在不斷上升,促使企業(yè)意識(shí)到數(shù)據(jù)價(jià)值并利用大數(shù)據(jù)、信息化工具不斷加強(qiáng)企業(yè)核心競(jìng)爭(zhēng)力,從而能夠適應(yīng)市場(chǎng)變化,提升企業(yè)利潤。利潤和成本、價(jià)格密切相關(guān),定價(jià)是關(guān)乎企業(yè)利潤的直接因素。

1 企業(yè)經(jīng)營定價(jià)影響因素

1.1 產(chǎn)品成本

馬克思資本論提出,價(jià)值構(gòu)成是C+V+M,即商品價(jià)值 = 不變成本+可變成本+剩余價(jià)值。C+V是勞動(dòng)者在生產(chǎn)過程中產(chǎn)生的價(jià)值,M是對(duì)社會(huì)產(chǎn)生的價(jià)值。成本是企業(yè)產(chǎn)品定價(jià)一個(gè)最基本的內(nèi)容。大數(shù)據(jù)智能化分析系統(tǒng)對(duì)于企業(yè)成本預(yù)算和定價(jià)都有著重要意義,成本預(yù)算差異通過分析得出報(bào)表,從而進(jìn)行成本控制,數(shù)據(jù)分析結(jié)果給決策者提供參考區(qū)間。當(dāng)成本超過預(yù)期,決策者能夠及時(shí)反饋并調(diào)控實(shí)現(xiàn)成本控制。產(chǎn)品成本影響定價(jià),而價(jià)格在一定程度上影響消費(fèi)者購買力,因此企業(yè)應(yīng)充分對(duì)數(shù)據(jù)信息進(jìn)行整合和分析,力求降低盈虧平衡點(diǎn),擴(kuò)大安全邊際,提高市場(chǎng)經(jīng)濟(jì)效益。

1.2 市場(chǎng)

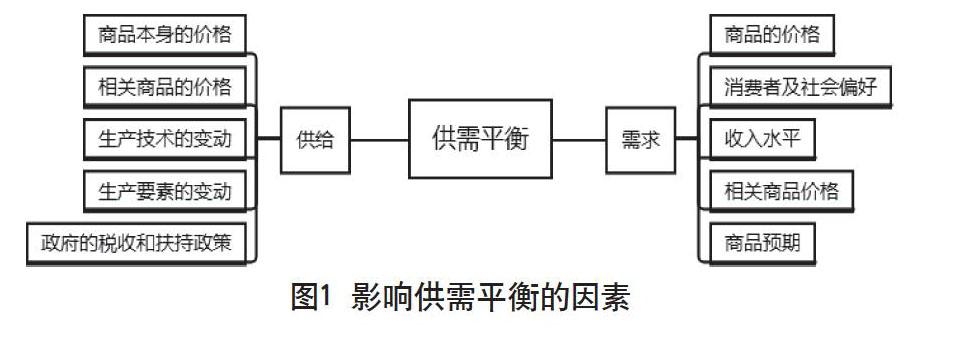

市場(chǎng)存在供求雙方,供應(yīng)方受到生產(chǎn)技術(shù)、商品的價(jià)格以及稅收等方面的影響;需求方主要受到商品價(jià)格、消費(fèi)者心理、收入水平等方面的影響,如圖1所示。企業(yè)考慮市場(chǎng)供求關(guān)系時(shí),大數(shù)據(jù)可以影響到方方面面,企業(yè)可以利用大數(shù)據(jù)分析消費(fèi)者偏好和收入水平,以及產(chǎn)品價(jià)格變動(dòng)趨勢(shì),同時(shí)大數(shù)據(jù)也促進(jìn)供給方生產(chǎn)技術(shù)的提高,知己知彼百戰(zhàn)百勝,各類信息透明化,有助于企業(yè)實(shí)現(xiàn)最優(yōu)定價(jià)。

大數(shù)據(jù)有助于企業(yè)建立以市場(chǎng)供求關(guān)系為主的“競(jìng)爭(zhēng)情報(bào)數(shù)據(jù)倉庫”,掌握與企業(yè)產(chǎn)品相關(guān)的市場(chǎng)行情,充分釋放企業(yè)潛能,進(jìn)而生產(chǎn)適銷對(duì)路的產(chǎn)品創(chuàng)造收益。

1.3 產(chǎn)品生命周期

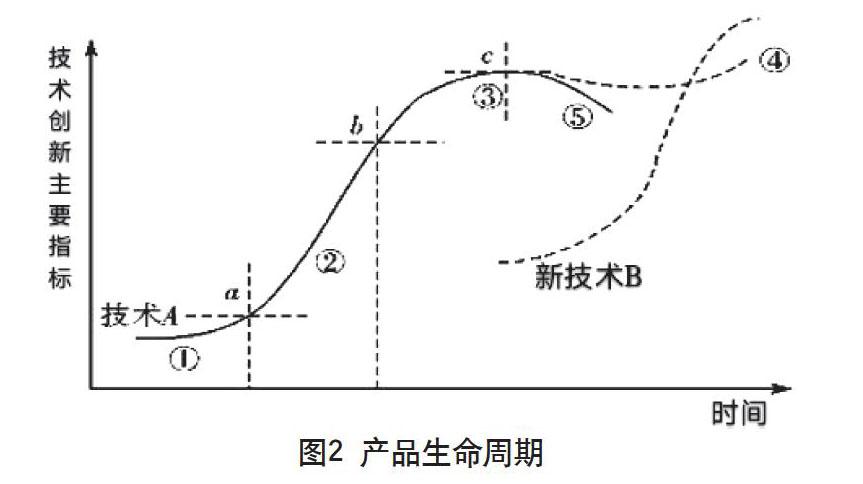

創(chuàng)新是技術(shù)提升的動(dòng)力,是企業(yè)第一生產(chǎn)力。創(chuàng)新技術(shù)決定企業(yè)生產(chǎn)力曲線變化,如圖2所示。當(dāng)企業(yè)使用大數(shù)據(jù)的信息技術(shù)時(shí),先進(jìn)入線段①,即從一項(xiàng)技術(shù)出現(xiàn)到a點(diǎn),為技術(shù)A的初階段。該階段發(fā)展比較平緩;線段②即從a點(diǎn)到b點(diǎn),為技術(shù)A的發(fā)展迅速期,經(jīng)過初期發(fā)展,在這一階段發(fā)展迅速,線段變得陡峭;線段③即從b點(diǎn)到c點(diǎn),是穩(wěn)定期,企業(yè)發(fā)展日趨穩(wěn)定;經(jīng)過c點(diǎn),技術(shù)A就進(jìn)入滯后期,此時(shí)有兩個(gè)拐點(diǎn),其發(fā)展趨勢(shì)要么如線段④,繼續(xù)維持,要么如線段⑤,到達(dá)退化期,被新技術(shù)B所取代。

當(dāng)前時(shí)代正處于大數(shù)據(jù)技術(shù)的快速增長期,即線段②階段。企業(yè)應(yīng)該抓住機(jī)遇,適應(yīng)大數(shù)據(jù)市場(chǎng)的千變?nèi)f化,創(chuàng)造收益。當(dāng)進(jìn)入線段③成熟期時(shí),市場(chǎng)需求接近飽和,產(chǎn)品銷售量隨之下降,維持市場(chǎng)份額是重要策略。一方面企業(yè)要繼續(xù)做好宣傳和用戶服務(wù)工作,在保持老客戶的同時(shí)努力拓展新客戶,同時(shí)由于企業(yè)大數(shù)據(jù)技術(shù)的應(yīng)用,越來越多產(chǎn)品定價(jià)策略開始進(jìn)行捆綁模式,根據(jù)需求差異、數(shù)據(jù)時(shí)效性差異、數(shù)據(jù)規(guī)模差異等分別采取個(gè)性化定價(jià)、時(shí)間差別定價(jià)和容量差別定價(jià)。一旦進(jìn)入到線段⑤滯后期,就要進(jìn)行價(jià)格折扣促進(jìn)商品的銷量,從而能夠穩(wěn)定度過這一時(shí)期,或者開發(fā)新技術(shù)產(chǎn)品取代落后產(chǎn)品。

2 企業(yè)常用定價(jià)方法

2.1 成本導(dǎo)向定價(jià)法

成本導(dǎo)向是指成本作為定價(jià)最重要的因素,包括:成本加成定價(jià)法、邊際成本定價(jià)法、盈虧平衡定價(jià)法和目標(biāo)利潤定價(jià)法等。最常用的是成本加成定價(jià)法,根據(jù)商品分類,制定不同加成比例。成本加成定價(jià)法包括計(jì)劃成本定價(jià)法、成本利潤定價(jià)法、銷售利潤率定價(jià)法三種。這些方法計(jì)算簡(jiǎn)便但存在共同的弊端,即只考慮成本,不考慮市場(chǎng),也沒有充分考慮數(shù)據(jù)信息。在傳統(tǒng)的成本導(dǎo)向定價(jià)法中,需要對(duì)數(shù)據(jù)的處理和分析進(jìn)行提升。企業(yè)需要通過大數(shù)據(jù)分析技術(shù)得出相應(yīng)的預(yù)設(shè)的價(jià)格,然后通過可視化的數(shù)據(jù)分析進(jìn)一步優(yōu)化定價(jià),實(shí)現(xiàn)企業(yè)利潤最大化。

2.2 市場(chǎng)導(dǎo)向定價(jià)法

市場(chǎng)導(dǎo)向是針對(duì)消費(fèi)者關(guān)于產(chǎn)品的價(jià)值需求度來進(jìn)行分析,消費(fèi)者對(duì)于產(chǎn)品價(jià)值認(rèn)可度越高,產(chǎn)品定價(jià)就越高;市場(chǎng)對(duì)于產(chǎn)品的需求量越高,定價(jià)就越高。雖然大數(shù)據(jù)信息技術(shù)分析能夠?yàn)槎▋r(jià)方法的缺陷進(jìn)行一定彌補(bǔ),但是買賣雙方對(duì)大數(shù)據(jù)信息有不同的主觀判斷,這就導(dǎo)致了大數(shù)據(jù)定價(jià)決策在一定程度上可能會(huì)出現(xiàn)偏差,這是企業(yè)利用大數(shù)據(jù)智能化進(jìn)行定價(jià)決策需要解決的問題。

2.3 顧客導(dǎo)向定價(jià)法

顧客導(dǎo)向法即需求導(dǎo)向定價(jià)法,根據(jù)市場(chǎng)以及消費(fèi)者心理需求進(jìn)行定價(jià)。這種方式一般都會(huì)參考之前價(jià)格,然后根據(jù)市場(chǎng)變化以及需求變化進(jìn)行一定調(diào)整,這樣就會(huì)形成兩種價(jià)格。這兩種價(jià)格的差異會(huì)隨著市場(chǎng)變化而改變。例如產(chǎn)品顏色改變導(dǎo)致價(jià)格改變;成本相同,根據(jù)市場(chǎng)位置不同,價(jià)格上也有差別等。企業(yè)使用大數(shù)據(jù)進(jìn)行分析的過程中獲取到預(yù)估值和實(shí)際值之間的差異。企業(yè)可以通過大數(shù)據(jù)智能化,定位目標(biāo)客戶,更加具有針對(duì)性,精準(zhǔn)把握整體市場(chǎng)。實(shí)際操作過程中由于預(yù)期值受到外界影響造成最后的價(jià)格波動(dòng),不過,隨著大數(shù)據(jù)信息分析技術(shù)不斷提升,使之后的產(chǎn)品定價(jià)更加準(zhǔn)確科學(xué)。

3 數(shù)智融合助力企業(yè)優(yōu)化定價(jià)策略

3.1 利用大數(shù)據(jù)動(dòng)態(tài)掌握企業(yè)產(chǎn)品價(jià)格

企業(yè)定價(jià)受到成本、市場(chǎng)、產(chǎn)品生命周期以及環(huán)境、人口、經(jīng)濟(jì)、社會(huì)等眾多因素影響。企業(yè)只有在參與市場(chǎng)管理的過程中收集大量的數(shù)據(jù),利用智能化技術(shù)來動(dòng)態(tài)分析同類產(chǎn)品的價(jià)格、替代產(chǎn)品的價(jià)格以及各類因素的變化過程,才能清晰地掌握企業(yè)定價(jià)的發(fā)展變化規(guī)律。

利用大數(shù)據(jù)掌握企業(yè)產(chǎn)品價(jià)格,有助于建立企業(yè)定價(jià)長效機(jī)制。利用市場(chǎng)交易過程以及代理過程進(jìn)行數(shù)據(jù)獲取,然后利用大數(shù)據(jù)分析工具和平臺(tái)進(jìn)行分析,融合專業(yè)的理論建設(shè)一個(gè)動(dòng)態(tài)化、準(zhǔn)確性以及合理化的評(píng)估測(cè)評(píng)系統(tǒng),保證企業(yè)產(chǎn)品定價(jià)更加準(zhǔn)確科學(xué),對(duì)于供應(yīng)商和零售商的選擇也會(huì)更加便利。企業(yè)需要了解企業(yè)產(chǎn)品價(jià)格變化,分析市場(chǎng)的供求比例,定期發(fā)布企業(yè)定價(jià)趨勢(shì)及價(jià)格水平,引導(dǎo)消費(fèi)者積極消費(fèi),不僅能夠提高企業(yè)核心競(jìng)爭(zhēng)力,還能促進(jìn)市場(chǎng)平穩(wěn)健康發(fā)展。

3.2 利用大數(shù)據(jù)選擇合適的供應(yīng)商

選擇供應(yīng)商流程決策模型如圖3所示。按照企業(yè)對(duì)于供應(yīng)商選擇的要素、權(quán)重及標(biāo)準(zhǔn)紅線,設(shè)置供應(yīng)商評(píng)估模型。評(píng)估的內(nèi)容包括但不限于:同類產(chǎn)品標(biāo)準(zhǔn)對(duì)比、采購價(jià)格評(píng)估、采購成本分析、市場(chǎng)反饋、供應(yīng)商資質(zhì)審查、交易風(fēng)險(xiǎn)評(píng)估和財(cái)務(wù)狀況評(píng)估等。

通過系統(tǒng)和人工收集所需數(shù)據(jù),利用決策模型計(jì)算出每家供應(yīng)商的得分,及時(shí)對(duì)標(biāo)準(zhǔn)紅線的事項(xiàng)進(jìn)行預(yù)警。企業(yè)管理者可以全方位選擇合適的供應(yīng)商,對(duì)于信息資料較為公開的供應(yīng)商,企業(yè)管理者可以利用智能化的決策模型,只需要輸入對(duì)于供應(yīng)商的標(biāo)準(zhǔn),系統(tǒng)自動(dòng)收集供應(yīng)商相關(guān)數(shù)據(jù),向企業(yè)管理者推薦供應(yīng)商名單。同時(shí),系統(tǒng)會(huì)根據(jù)要素更新數(shù)據(jù),對(duì)已選擇的供應(yīng)商實(shí)時(shí)監(jiān)控,并推薦可替代的新的供應(yīng)商,為企業(yè)創(chuàng)造價(jià)值。

通過多維建模和機(jī)器學(xué)習(xí)系統(tǒng),能更快地對(duì)供應(yīng)商資質(zhì)作出評(píng)估,減少工作人員的時(shí)間投入。多角度、全方位、體系化的評(píng)估模型,能全面展現(xiàn)供應(yīng)商之間的差異,減少人為因素的干預(yù),便于管理者做出更精準(zhǔn)的判斷。此外,評(píng)估數(shù)據(jù)可追溯,便于事后檢核分析。系統(tǒng)可以持續(xù)監(jiān)控供應(yīng)商的服務(wù)能力,并在供應(yīng)商觸及風(fēng)險(xiǎn)紅線時(shí)及時(shí)做出預(yù)警。

3.3 搭建大數(shù)據(jù)資源集成機(jī)制

“數(shù)據(jù)是第一生產(chǎn)力”,通過“大數(shù)據(jù)+產(chǎn)業(yè)+金融”三者相結(jié)合的方式進(jìn)行產(chǎn)業(yè)發(fā)展,加大數(shù)據(jù)信息化利用,在互聯(lián)網(wǎng)環(huán)境中,加上大數(shù)據(jù)分析,進(jìn)行價(jià)格評(píng)估和監(jiān)管;企業(yè)可以利用大數(shù)據(jù)進(jìn)行融資,讓市場(chǎng)更加具有活力。企業(yè)應(yīng)該考慮數(shù)據(jù)在市場(chǎng)上的多維價(jià)值、數(shù)據(jù)安全等因素,最大化利用大數(shù)據(jù)給企業(yè)帶來的機(jī)遇,能夠?qū)崿F(xiàn)企業(yè)在市場(chǎng)上的創(chuàng)新需求,從以下六個(gè)維度來對(duì)企業(yè)產(chǎn)品定價(jià)提供決策參考:IVD (數(shù)據(jù)的內(nèi)在價(jià)值)準(zhǔn)確性、完整性和專屬性;EVD (數(shù)據(jù)的經(jīng)濟(jì)價(jià)值)對(duì)盈虧影響;PVD (數(shù)據(jù)的績(jī)效價(jià)值)對(duì)關(guān)鍵業(yè)務(wù)的影響;CVD (數(shù)據(jù)的成本價(jià)值)如果數(shù)據(jù)丟失會(huì)帶來的損失;BVD (數(shù)據(jù)的業(yè)務(wù)價(jià)值)對(duì)具體目標(biāo)的作用和重要性;MVD (數(shù)據(jù)的市場(chǎng)價(jià)值)能從數(shù)據(jù)銷售或交換中得到的價(jià)值。

4 結(jié)語

大數(shù)據(jù)能夠給企業(yè)帶來更多信息資源,通過內(nèi)外部風(fēng)險(xiǎn)因素?cái)?shù)據(jù)的自動(dòng)收集,以及風(fēng)險(xiǎn)模型的預(yù)測(cè)和應(yīng)用,提高企業(yè)對(duì)于風(fēng)險(xiǎn)的預(yù)知能力、管控能力和應(yīng)對(duì)能力;通過構(gòu)建智能決策模型和多維價(jià)值分析,幫助管理者作出更精準(zhǔn)的產(chǎn)品定價(jià)決策;通過短期和中長期運(yùn)營數(shù)據(jù)的預(yù)測(cè),提高企業(yè)產(chǎn)品定價(jià)預(yù)見能力,推動(dòng)戰(zhàn)略落地執(zhí)行,促進(jìn)集團(tuán)企業(yè)業(yè)務(wù)發(fā)展和規(guī)模擴(kuò)張。因此,大數(shù)據(jù)信息和智能化運(yùn)用,為企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型搭建了組織基礎(chǔ)、數(shù)據(jù)基礎(chǔ)和管理基礎(chǔ),不僅能實(shí)時(shí)反饋企業(yè)成本信息、定價(jià)信息、經(jīng)營成果和防控經(jīng)營風(fēng)險(xiǎn),還能驅(qū)動(dòng)企業(yè)的價(jià)值創(chuàng)造和業(yè)務(wù)創(chuàng)新。

參考文獻(xiàn)

Yabsley W , Coleman S . Using data analytics for business decisions in the UK energy sector: a case study integrating gas demand with weather data[J]. International Journal of Oil Gas and Coal Technology, 2019, 21(1):109.

Kwak W , Shi Y , Lee H , et al. Applications of Fuzzy Set to International Transfer Pricing and Other Business Decisions[J]. World entific Book Chapters, 2020.

花雙蓮,王英.大數(shù)據(jù)背景下的管理會(huì)計(jì)信息應(yīng)用[J].財(cái)會(huì)月刊,2019.

胥莉,陳宏民.具有網(wǎng)絡(luò)外部性特征的企業(yè)定價(jià)策略研究[J].管理科學(xué)學(xué)報(bào), 2006(6):23-30.

胡麗,李松,王友群.企業(yè)并購決策和目標(biāo)企業(yè)定價(jià)研究[J].金融與經(jīng)濟(jì), 2005(4):62-63.

Research on the Pricing of Business Decision-making on Operation Assisted by the Integration of Big Data and Intelligence

School of Management, Guangzhou City University of Technology

WANG Yiming? CHEN Liqun? LIU Xueyu

Abstract: Product pricing decision is an important part of enterprise management decision. Currently, big data and intelligence bring opportunities and challenges to the enterprise management. Data mining and correlation analysis help business have an insight into market trends and enterprise competitiveness and provide data support for enterprise operating innovation, product and service innovation, model innovation, cultural innovation, assisting enterprises to price products better in the age of digital intelligence and create more values for customers.

Keywords: digital intelligence age; enterprise operation; pricing strategy