專利視角下全球智能網聯汽車技術競爭態勢分析*

2021-08-24 01:36:14王健美魏晨胥彥玲劉宇

汽車技術 2021年8期

王健美 魏晨 胥彥玲 劉宇

(1.北京市科學技術情報研究所,北京 100044;2.北京科技戰略決策咨詢中心,北京 100044)

主題詞:智能網聯汽車 專利分析 競爭態勢 技術競爭情報

1 前言

隨著信息通信、互聯網、大數據、云計算、人工智能等新技術在汽車領域廣泛應用,汽車正加速向智能化轉變,智能汽車已成為未來汽車工業乃至人工智能產業的戰略發展方向。歐洲專利局(European Patent Office,EPO)聯合歐洲汽車研發委員會(European Council for Automotive Research and Development,EUCAR)于2018年發布的報告《專利與自動駕駛汽車——自動駕駛背后的發明》指出,自動駕駛汽車預計將從2025年開始投入商業應用,并可能引發交通變革[1]。據波士頓咨詢公司預計,智能網聯汽車(Intelligent and Connected Vehicle,ICV)從2018年起將迎來持續20年的高速發展,到2035年將占全球25%左右的新車市場[2]。

自2015年國務院印發《中國制造2025》行動綱領以來,工信部、發改委、科技部等部門陸續頒布了多項政策措施[3-8],在基礎設施、技術研發、法規標準、產品監管、網絡安全等方面大力發展ICV技術及產業。

在全球科技競爭的環境下,以美日歐為代表的汽車發達國家和地區均將ICV 作為未來發展的重要戰略方向,全方位推進其產業化進程[9]。基于以上背景,本文系統梳理ICV 的概念、產業鏈,并利用專利信息詳細分析全球ICV行業的技術競爭態勢。

2 數據來源及方法

本文分析數據來源于科睿唯安(Clarivate Analytics)公司的德溫特創新平臺(Derwent Innovation,DI)和思保環球(CPA Global)公司的Innography檢索分析平臺。DI包含的專利數據來自全球156個國家∕地區。其中的德溫特世界專利索引(Derwent World Patents Index,DWPI)包含世界各地50家專利授予機構的增值專利信息,涵蓋6 000多萬個專利和近3 000萬個同族專利。德溫特專利引文索引(Derwent Patents Citation Index,DPCI)包含1 900多萬個同族專利的增值專利引用信息。Innography檢索分析平臺可查詢獲取100多個國家1億多篇專利文獻及其法律狀態,其中包括22個國家的專利全文數據,此外,還收錄來自鄧白氏商情數據庫及美國證券交易委員會等的專利權人財務數據、美國專利訴訟數據和商標數據。

對ICV 進行技術分解,涉及車輛、信息交互和基礎支撐三大類技術,包含智能感知、智能決策、控制執行、通訊網絡、數據及平臺、技術設施、地圖與定位導航、人機交互等9 類子技術[10]。結合專家意見,排除數據、平臺、技術設施等通用技術,對感知、決策、控制執行、通訊網絡、地圖與定位、人機交互等6 類ICV 核心技術專利進行檢索。檢索方式采用“技術關鍵詞”+“國際專利分類號(International Patent Classification,IPC)∕德溫特手工代碼(Derwent Manual Code,MC)”進行組合檢索,關鍵詞包括:智能網聯、自動駕駛、無人駕駛、智能駕駛、人機共駕、車輛狀態識別、駕駛員狀態識別、交通信息識別、物體檢測、汽車雷達、車載相機、傳感器融合、路徑規劃、態勢預警、行為決策、巡航控制、車輛運動控制、自動制動、車道保持、牽引和穩定控制、車載位置估計、駕駛輔助、車聯網(V2X、V2V、V2I、V2P、Internet of Vehicle)、車載通訊(LTE-V、DSRC、Telematics)、衛星定位、車載GPS、車載BDS、高精地圖、高精定位、人機交互、語音識別、手勢識別等及相應擴展技術關鍵詞。同時排除有關無人駕駛飛行器、航行器等關鍵詞和分類號,經過清洗,得到34 509條記錄,檢索日期為2020年5月。由于專利公開時間的滯后,2019~2020年的數據僅供參考。

在梳理ICV的概念與內涵、產業鏈的基礎上,本文采用文獻計量、數據挖掘等方法,分析平臺和工具采用DI、德溫特數據分析軟件(Derwent Data Analyzer,DDA)、Innography、Excel 等,提取和統計專利申請公開時間、技術分類、優先權國家、專利權人、專利強度等字段,從專利技術研發趨勢、專利技術競爭區域、專利技術競爭主體及專利價值等維度分析全球ICV技術專利,明確中國ICV技術的全球競爭地位,借鑒國外技術研發和布局策略,為國內ICV技術發展及產業投資提供參考。

3 智能網聯汽車概述

3.1 智能網聯汽車概念和內涵

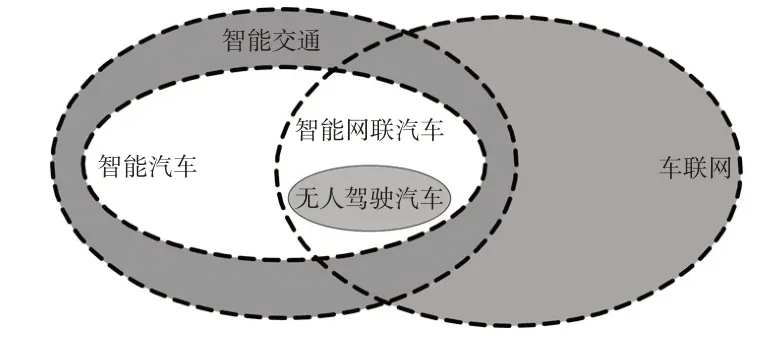

《中國制造2025》將“智能汽車”與“互聯網汽車”等概念統稱為“智能網聯汽車”,在《〈中國制造2025〉重點領域技術路線圖(2015 年版)》中,ICV 的定義為:“搭載先進的車載傳感器、控制器、執行器等裝置,并融合現代通信與網絡技術,實現車內網、車外網、車際網的無縫鏈接,具備信息共享、復雜環境感知、智能化決策、自動化協同等控制功能,與智能公路和輔助設施組成的智能出行系統,可實現‘高效、安全、舒適、節能’行駛的新一代汽車[11]”。ICV可提供更安全、更節能、更環保、更便捷的出行解決方案,是國際公認的未來發展方向和關注焦點。ICV 與車聯網、智能交通系統、無人駕駛汽車之間有緊密的相關性,如圖1所示。

圖1 ICV、車聯網、智能交通系統等之間的相互關系

汽車智能化是提高車輛安全性、經濟性及駕駛舒適性的主要技術手段,汽車網聯化是交通管理、信息服務的主要實現方式。隨著電子、通信技術的進一步發展,汽車的智能化、網聯化逐步走向融合,形成了智能網聯化汽車。智能汽車屬于智能交通大系統,而ICV屬于智能汽車與車聯網的交集,無人駕駛汽車是汽車智能化、網聯化的終極發展目標[12]。

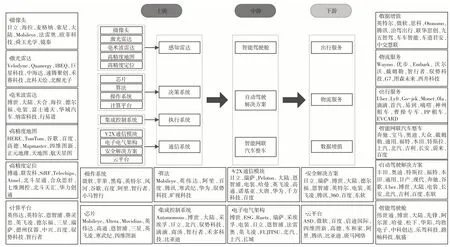

3.2 智能網聯汽車產業鏈

產業鏈的本質是用于描述一個具有某種內在聯系的企業群結構。產業鏈中大量存在著上下游關系和相互價值的交換。上游環節向下游環節輸送產品或服務,下游環節向上游環節反饋信息[13]。

ICV 產業鏈涉及汽車、電子、通信、互聯網、交通等多個領域,如圖2所示,按照產業鏈上下游關系,具體涵蓋感知、決策、執行、通信等上游關鍵系統,智能駕駛艙、自動駕駛解決方案、ICV 整車等中游系統集成,以及出行服務、物流服務、數據增值等下游應用服務。

圖2 ICV產業鏈

4 智能網聯汽車技術專利競爭態勢

4.1 專利技術研發趨勢

4.1.1 專利申請公開趨勢

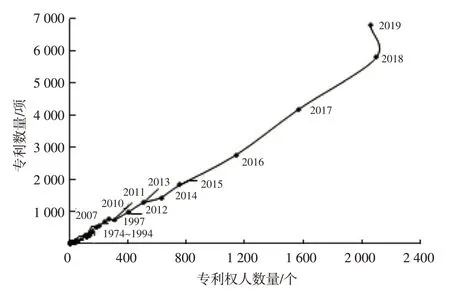

全球ICV 專利申請公開趨勢如圖3 所示:ICV 技術相關專利公開起始于20世紀70年代,在起初20多年中專利公開量較少,大多進行探索性研究;從20世紀90年代中期開始呈現上升趨勢,分別于1997 年和2010 年達到小高峰,至2019年達到頂峰,其間,1998~2010年增長相對緩慢,2012~2014 年增長快速,2015 年以后高速增長,近10年專利申請占比達83%。

圖3 全球ICV專利申請公開趨勢

全球ICV 技術生命周期如圖4 所示,綜合圖3 和圖4,大致可將ICV技術發展分為5個階段:

圖4 全球ICV專利技術生命周期

a.萌芽期:1994年以前,處于探索性研究階段,專利數量和專利權人數量均很少。代表性事件有1984年美國國防高級研究計劃局(Defense Advanced Research Projects Agency,DARPA)發起的自主地面車輛(Autonomous Land Vehicle,ALV)計劃,以及1986 年卡耐基·梅隆大學(Carnegie Mellon University,CMU)研制的NavLab系列智能車輛。

b.緩慢發展期:1994~2000年,專利數量和專利權人數量上升,但增幅不大。此階段,歐美發達國家開始研究智能交通系統(Intelligent Traffic System,ITS),而汽車的智能化和網聯化是ITS 的重要研究領域。在各國ITS項目支持下,ICV領域開始大規模技術研究。同時,以豐田公司為首的企業開始無人駕駛系統的研發,使1997年專利公開量達到小高峰。

c.第一階段快速發展期:2001~2010年,專利數量和專利權人數量快速增長,由于前期技術積累和計算機、通信等技術發展,以及DARPA無人駕駛挑戰賽的推動,ICV技術步入快速發展期。

d.第二階段快速發展期:2011~2014 年,2011 年較2010 年專利數量小幅下滑,隨后專利數量和專利權人數量較快增長。經過技術積累和調整,技術方向趨于成熟。其中,2011年6月美國內華達州通過了首部自動駕駛汽車上路行駛的法律,自動駕駛風潮席卷全球,傳統車企、互聯網科技公司、零部件供應商等不斷加入技術研發,專利數量快速增長。

e.高速發展期:2015 年開始,專利數量和專利權人數量爆發式增長,年均增長率達37%。隨著新一輪科技革命加速推進,人工智能、大數據、云計算、物聯網等新技術發展日新月異,在政策與資本加持下,ICV 技術成為產業創新熱點和發展制高點,專利數量在2019 年達到頂峰(盡管2019年數據部分缺失)。

4.1.2 專利技術領域

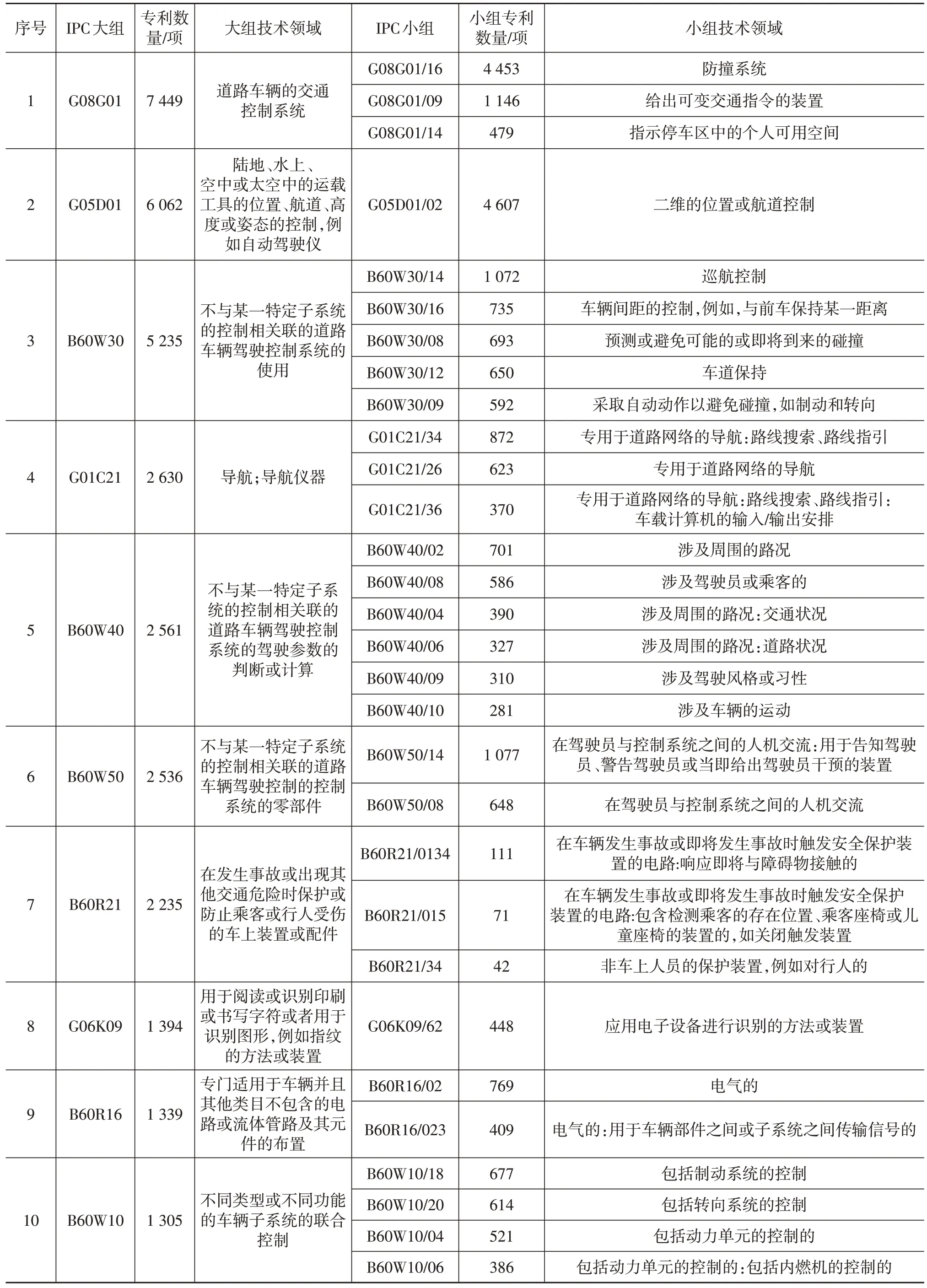

全球ICV 專利主要IPC 分布如表1 所示,全球ICV專利排名前10位的IPC大組專利數量占比達57%,分布在G部(物理)和B部(作業;運輸),各IPC大組專利數占比分別為G08G01(21.7%)、G05D01(17.7%)、B60W30(15.3%)、G01C21(7.7%)、B60W40(7.5%)、B60W50(7.4%)、B60R21(6.5%)、G06K09(4.1%)、B60R16(3.9%)、B60W10(3.8%)。涉及的技術主要分布在車輛控制、智能駕駛輔助、定位導航、狀況識別等領域,具體包括:防撞系統(G08G01);車道控制(G05D01);巡航控制、車距控制、主動避碰、車道保持(B60W30);路網導航(G01C21)、周圍狀況識別(B60W40);人機交互(B60W50);乘客及行人保護(B60R21)、圖形圖像字符識別(G06K09);電路或流體管路(B60R16);制動轉向及動力控制(B60W10)。

表1 全球ICV專利主要IPC分布

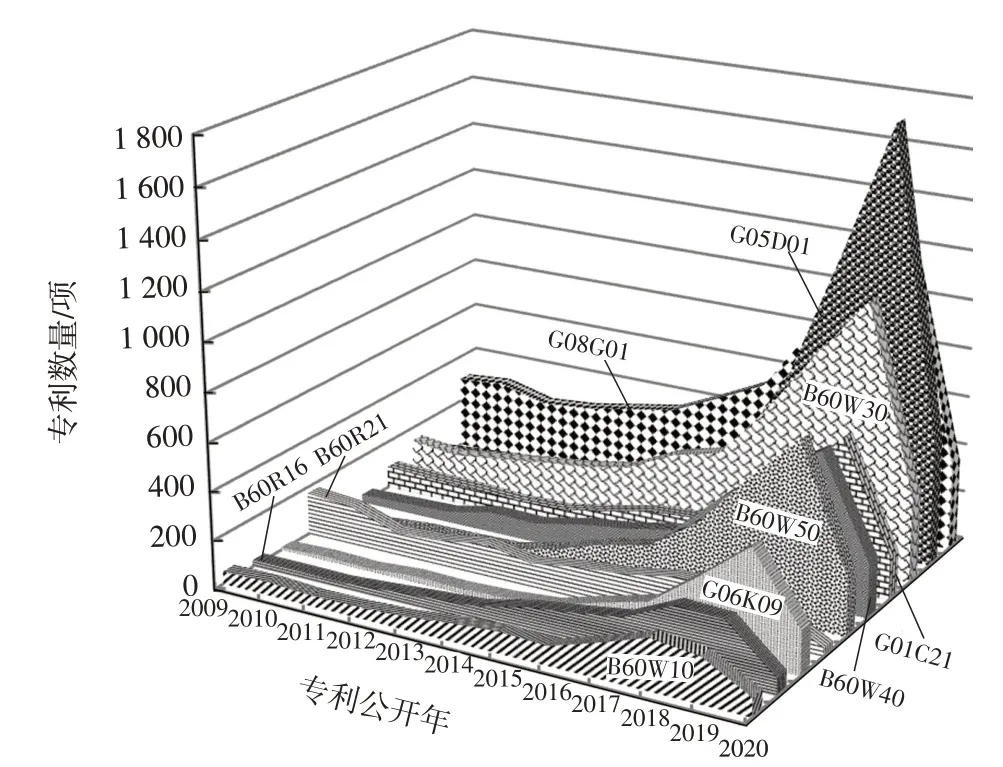

全球ICV 專利主要IPC 大組近年公開趨勢如圖5 所示,排名前10 位的IPC 大組中,除B60R21 外,幾乎都呈現快速增長趨勢,尤其是G05D01、G08G01、B60W30、B60W50、B60W40、G01C21、G06K09,為 近年研究的熱點,其中G08G01、B60W30 一直是ICV 技術的研究熱點。G05D01 近年增長尤為突出,從2016 年 的363 項連續暴增至2019 年 的1 754 項,遠超第2 位G08G01,即車道控制技術是近年最突出的研究熱點。

圖5 全球ICV技術專利主要IPC近年公開趨勢

總體來看,除B60R21 外,全球ICV 技術專利各IPC大組專利公開量正處高速增長階段,國內研發和投資機構應抓住時機,注重技術創新,占據主動地位。

4.2 專利技術競爭區域

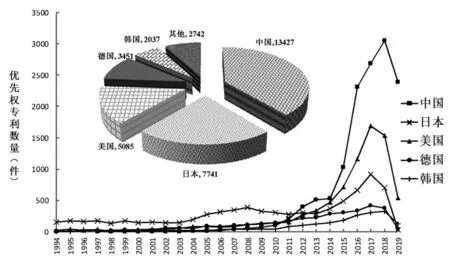

全球ICV 優先權專利數量排名前5 位的國家(地區)分別是中國、日本、美國、德國、韓國,其優先權專利數量之和全球占比達92%,顯示出ICV技術競爭具有高度的地域集中性。

4.2.1 優先權專利數量與趨勢

主要國家(地區)ICV優先權專利數量與趨勢如圖6所示,中國優先權專利全球占有率39.1%,在數量上處于領先地位,但在2006年以前一直排在最后,2011年以前專利申請量均較低,此后迅速增長,2012 年以93.6%的增長率趕超日本躍居第一。2015 年以來,專利申請年均增長率達123.5%,遠超過其他國家(地區),屬技術積累薄弱但發展迅猛。

圖6 主要國家(地區)優先權專利數量與趨勢

日本和美國優先權專利全球占有率分別為22.5%和14.8%,位列第2 位和第3 位。日本在2012 年以前一直排名第1 位,2012 年被中國超越,2013 年被美國趕超,此后一直排在第3 位。可見,日本在很長時間內一直保持著數量領先,技術積累深厚,但近年來增長動力較中、美明顯不足。美國在2013 年以前未表現出明顯的競爭優勢,但隨后增幅較大,數量上一直排名第2 位。

德國和韓國優先權專利全球占有率分別為10.1%和5.9%,位列第4 位和第5 位,德國在2013 年以前一直與美國不相上下,僅次于日本,隨后一直排名第4 位。韓國近年來專利申請量相對較少,和德國一樣,增長動力略顯不足。

可見,2011~2013 年是主要國家(地區)ICV 技術競爭的重要時期,經過幾年的發展,打破了保持數十年的競爭次序,21 世紀第2 個10 年成為ICV 技術的發展關鍵期。

4.2.2 專利技術領域

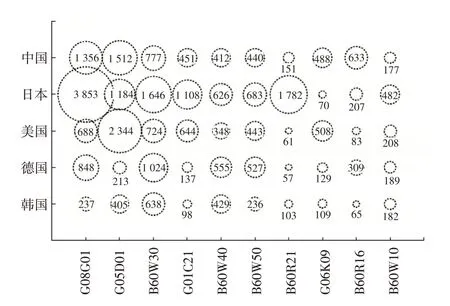

主要國家(地區)ICV專利主要IPC技術領域分布如圖7所示,各國家(地區)在ICV專利主要技術領域均有布局,尤其是巡航控制、車距控制、主動避碰、車道保持(B60W30),防撞系統(G08G01),車道控制(G05D01),周圍狀況識別(B60W40),人機交互(B60W50)等領域專利數量居多,競爭尤為激烈。

圖7 主要國家(地區)ICV專利主要技術領域分布

中國在電路或流體管路(B60R16)技術領域排名第1位,具有較強優勢,在G05D01、G08G01、圖形圖像字符識別(G06K09)和乘客及行人保護(B60R21)等技術領域排名第2位,也具有一定的技術優勢。

日本在排名前10位的IPC大組中,在7個技術領域排名第1 位,具有突出的技術優勢,包括G08G01、B60W30、路 網 導 航(G01C21)、B60W40、B60W50、B60R21、制動轉向及動力控制(B60W10),尤其是G08G01、B60R21、B60W30、G01C21、B60W10領域,專利數量遠超其他競爭對手。在G06K09、B60R16領域競爭力較弱。美國在G05D01、G06K09 領域優勢明顯,分別以2 344 項和508 項優先權專利排名第1 位,其次在G01C21、B60W30、B60W10 等領域具有相對技術優勢,在B60R21、B60R16 技術領域競爭力較弱。德國在B60W30、B60W40、B60W50、B60R16等領域具有一定的競爭實力,在B60R21、G05D01、G01C21 等領域實力較弱。韓國在B60W40技術領域有一定的技術實力,在其他領域相對較弱。

4.3 專利技術競爭主體

4.3.1 全球排名前20位研發機構專利申請數量及趨勢

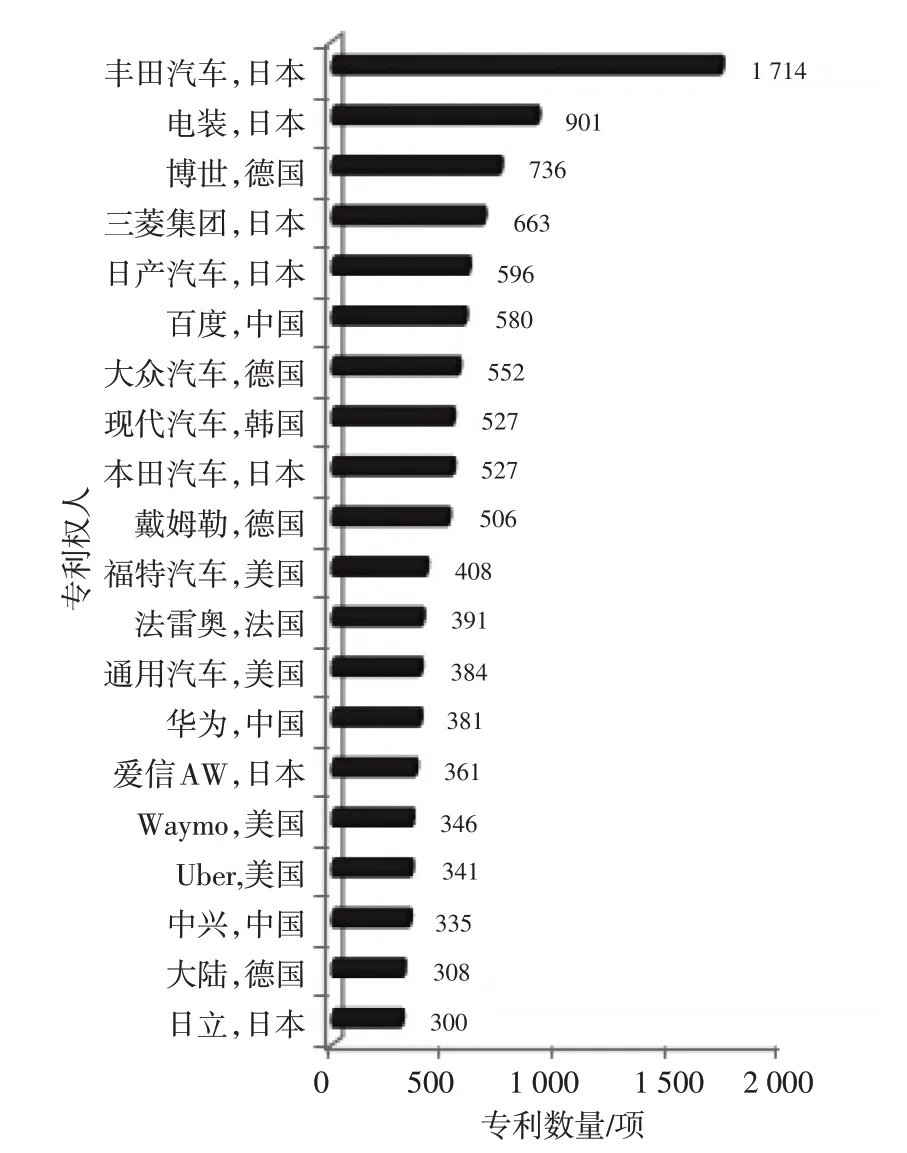

主要國家(地區)專利權人申請數量如圖8所示,全球ICV 專利排名前20 位專利權人均為企業,可見企業是ICV 技術研發的主體。日本、美國、德國在ICV 技術上的研發實力雄厚,尤其是豐田、三菱、日產、本田、大眾、戴姆勒、福特、通用等傳統車企。排名前20 位專利權人中,傳統車企占了9席,互聯網車企占了3席,分別是百度、Waymo 和Uber,其他為一級供應商。中國入圍的3家企業是百度、華為和中興,分別排第6位、第14位和第18位。

圖8 主要國家(地區)專利權人申請數量

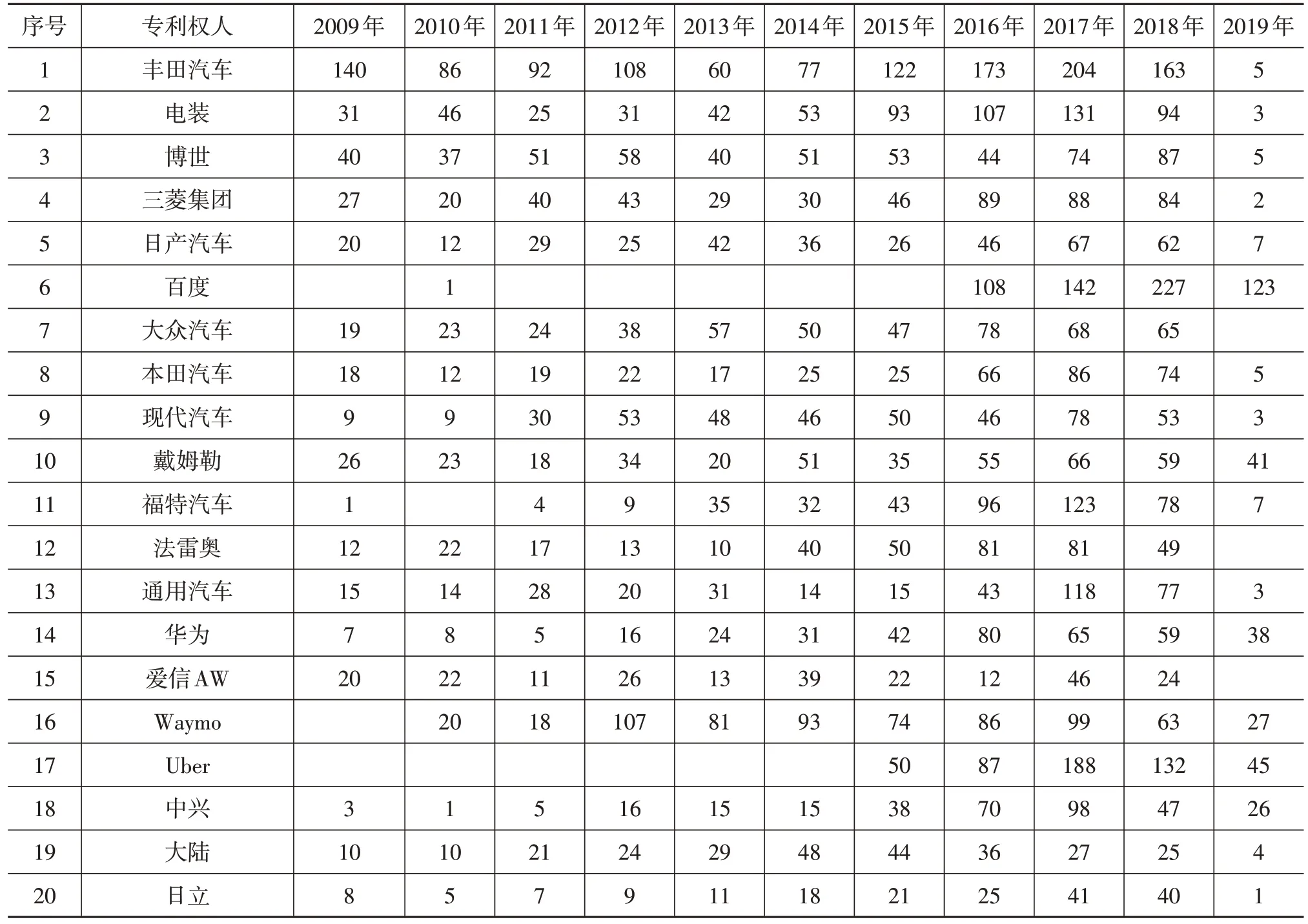

主要國家(地區)專利權人的優先權年專利申請量如表2 所示,互聯網車企發展迅猛,Waymo、百度和Uber 3 家企業2009~2019 年專利申請量分別排在第2位、第4 位和第6 位。Waymo 從2010 年開始有專利申請,2012~2013 年間研發投入較多,隨著測試里程不斷增加和領軍人才加盟,其2012~2014 年的專利申請量躍居第1位,但由于2014年改組和技術人員離職,及近年來競爭對手增多導致其技術研發趨緩,2015 年以后漸有回落。

表2 主要國家(地區)專利權人優先權年申請量 項

百度起步相對較晚,從2016 年開始有大量ICV 專利申請,且2016 年申請量就達108 項,2016~2019 年申請量暴增,躍居第1 位,顯示了其對ICV 技術的前期積累和重大戰略投入,迅速抓住市場機遇和技術空白,具有較強的競爭潛力。

傳統車企和一級供應商專利布局時間較早,且幾乎每年都有專利申請,豐田公司以1 714項專利申請排名第1 位,遠超其他競爭對手,技術實力雄厚。豐田、福特、通用、本田等近年專利申請增長趨勢較為明顯,隨著競爭愈發激烈,其他傳統車企和供應商的專利申請量呈現出增長乏力的態勢。

4.3.2 全球排名前20位研發機構技術領域分布

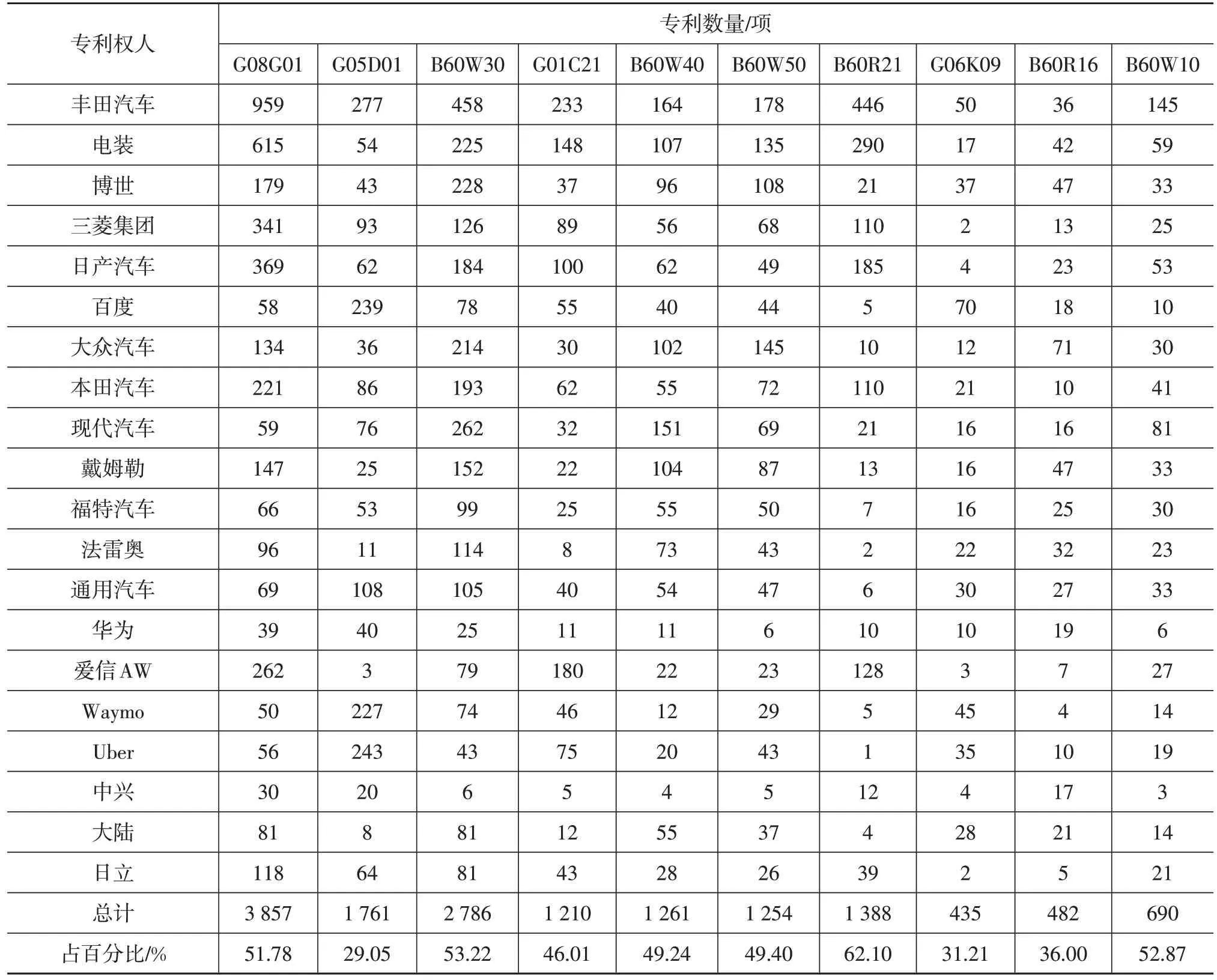

ICV主要專利權人的技術領域分布如表3所示,前20家研發機構除G05D01、G06K09、B60R16 領域專利申請占有率相對較低外,在其他7大技術領域專利占有率均達50%左右,B60R21技術領域達62.1%。跟蹤這20家機構的ICV技術研發,基本可掌握全球ICV技術發展動態。

表3 ICV主要專利權人技術領域分布

中國企業除比較關注車道控制(G05D01)外,百度還在巡航控制、車距控制、主動避碰、車道保持(B60W30)、圖形圖像字符識別(G06K09)、路網導航(G01C21)等領域專利布局較多,且具有較強的技術優勢。

在防撞系統(G08G01)領域,豐田、電裝、日產、三菱、愛信、本田等日本企業具有明顯技術優勢。在車道控制(G05D01)領域,除百度外,豐田、Uber、Waymo均具有較強的實力,Waymo 尤其注重車道控制技術。在巡航控制、車距控制、主動避碰、車道保持(B60W30)領域,豐田、現代、博世、電裝和大眾技術領先優勢明顯。在路網導航(G01C21)領域,豐田、愛信、電裝、日產等企業技術布局較多。周圍狀況識別(B60W40)領域,豐田、現代、電裝、戴姆勒、大眾等企業實力突出。在人機交互(B60W50)領域,豐田、大眾、電裝、博世等具有技術優勢。在乘客及行人保護(B60R21)領域,豐田、電裝、日產等企業布局較多。在圖形圖像字符識別(G06K09)領域,百度布局最多,其次是豐田、Waymo、Uber 等。在電路或流體管路(B60R16)領域,大眾、博世、戴姆勒、電裝等企業技術實力突出。在制動轉向及動力控制(B60W10)領域,豐田和現代具有競爭優勢。總體上看,除傳統車企和互聯網車企等整車廠注重整車控制與集成外,互聯網車企還注重路網導航和感知識別等技術,零部件廠商則更關注精密零部件和電子控制的硬件或軟件的細分領域。

4.3.3 全球排名前20位研發機構合作關系

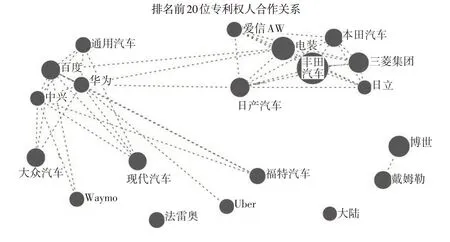

ICV 技術排名前20 位研發機構的合作關系如圖9所示,日本企業間的合作關系最為緊密,7 家日本企業間幾乎均有合作,此外,電裝與百度和華為有合作,日產與華為也有合作。

圖9 ICV技術排名前20位研發機構合作關系

中國企業百度、華為和中興間不僅有合作,而且百度與華為間的合作關系非常緊密,且中國企業與美國的福特、通用、Waymo、Uber,日本的電裝、日產,德國的大眾,韓國的現代等企業間有合作,總體上看中國企業的跨國合作非常廣泛。美國企業間合作較少,但4家美國企業與中國企業間均有合作。德國的博世與戴姆勒間有合作,大眾與中國3 家企業有合作。其他企業如大陸、法雷奧等研發相對獨立。

4.4 專利價值

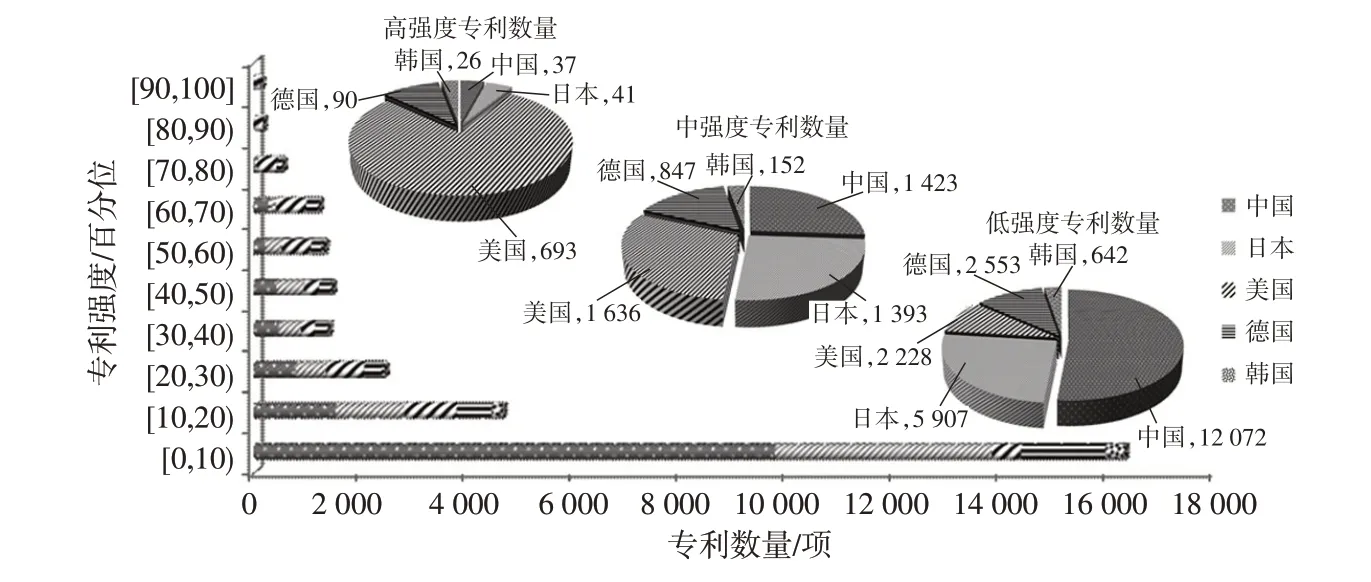

專利強度是Innography 公司開發的用于判斷專利價值的綜合指標,包括權利要求數量、引用與被引情況、同族專利數量、涉及訴訟情況、行業差異、專利申請時長、專利年齡、法律狀態等因素,專利強度越高意味著專利價值越高。一般來說,專利強度70~100為高強度專利,30~<70 為中強度專利,30 以下為低強度專利。主要國家(地區)ICV 專利強度分布如圖10所示。

圖10 主要國家(地區)ICV專利強度分布

本文將在DI 中檢索的34 509 條記錄的專利公開號導入Innography 分析平臺,得到32 120 條專利記錄,2 個分析平臺的專利重合率達到93%,滿足分析要求。

從主要國家(地區)不同專利強度的ICV 專利在本國(地區)總專利占比來看,低強度專利占比方面,國際平均占比為78.8%,而占比最高的是中國,達89.2%,低于國際平均占比的有美國、德國和韓國,占比最少的是美國,為48.9%。中強度專利占比方面,國際平均水平為18.3%,由高到低依次為美國(35.9%)、德國(24.3%)、日本(19%)、韓國(18.5%)和中國(10.5%),低于國際平均水平的僅中國。

高強度專利占比方面,國際平均水平為3%,由高到低依次為美國(15.2%)、韓國(3.2%)、德國(2.6%)、日本(0.6%)和中國(0.3%),美國和韓國高于國際平均水平。

總體來看,美國在中、高強度專利上占主導地位,尤其是高強度專利的國際占比達73%,具有絕對優勢。德國在中強度專利上也占有優勢地位。由此得出,美國專利價值最高、技術影響力最大,引領全球ICV技術發展,其次是德國、日本、韓國。中國專利價值最低,整體技術實力薄弱,雖專利申請量排名第1 位,但存在大量低價值專利,高質量的技術成果有待突破。

5 結束語

本文通過全球ICV 專利技術情報分析,識別全球ICV技術競爭態勢,結論如下:

第一,隨著新一輪科技革命加速演進,目前全球ICV技術正值高速發展期。2011年至今國際競爭激烈,各國家(地區)高度重視專利技術布局,尤其是中國快速發展,在《中國制造2025》行動綱領的推動下,大幅趕超競爭對手。目前優先權專利量排名前5 位的國家(地區)依次為中國、日本、美國、德國、韓國。

第二,全球ICV 專利技術研發重點分布在:防撞系統;車道控制;巡航控制、車距控制、主動避碰、車道保持;路網導航、周圍狀況識別;人機交互;乘客及行人保護、圖形圖像字符識別;電路或流體管路;制動轉向及動力控制等領域。從數量上看,不同國家(地區)在不同技術領域的研發側重點有所不同,但在巡航控制、車距控制、主動避碰、車道保持,防撞系統,車道控制,周圍狀況識別,人機交互等領域競爭尤為激烈。

第三,企業是全球ICV技術的研發主體。排名前20位的專利權人均為企業,分別來自6個國家(地區)。日本、美國和德國企業研發實力雄厚,尤其是豐田、福特、大眾等為代表的傳統車企。以百度、Waymo 和Uber 為代表的互聯網車企是ICV的新興研發力量,近年發展迅猛,但起步時間較晚,在專利數量上還無法與傳統車企相抗衡。傳統車企和一級供應商專利布局時間較早,技術實力雄厚,但隨著競爭愈發激烈,部分傳統車企和供應商出現專利申請增長乏力的態勢。

第四,日本企業間研發合作關系最為緊密。中國3家企業間均有合作,且跨國合作較為廣泛。美國企業間合作較少,部分企業與中國企業有合作。在當前科技競爭背景下,中國企業更應該廣泛參與國際合作,突破技術封鎖,增強產業鏈和供應鏈的自主可控能力。

第五,美國高價值專利國際占比最高,專利技術影響力最大,隨后依次是德國、日本、韓國和中國。美國和德國盡管在專利數量上不占優勢,但技術影響力舉足輕重;日企一直注重專利布局,技術儲備和實力不容小覷;中國技術積累薄弱,雖近年專利申請量增長迅速,但核心專利稀缺,質量優勢尚未形成。

隨著《中國制造2025》行動綱領的深入推進,更多機構競相加入技術研發,我國ICV專利申請將繼續呈現高速增長態勢。面對日趨激烈的國際競爭和技術博弈,應加強頂層設計,聚焦研發方向、整合產業資源,注重技術布局,集中優勢資源攻克核心技術,形成高價值成果,逐步在全球ICV技術競爭中形成后發優勢。