三大數據透視全年生豬產量或沖歷史高度

2021-08-23 14:40:39張凌杰

證券市場周刊 2021年31期

關鍵詞:產量

張凌杰

一、2021上半年全國養(yǎng)豬三大指標

根據國家統(tǒng)計局最新公布數據顯示,2021年上半年全國生豬出欄33742萬頭,6月末生豬存欄43911萬頭、能繁殖母豬存欄4564萬頭。

分別比去年同期增加8639萬頭、9915萬頭和934萬頭,同比增長34.2%、29.1%、25.6%。這三項數據絕對值和增幅均創(chuàng)近五年來新高。

資料顯示,自2017年環(huán)保拆遷開始,疊加2018年初“豬價傷養(yǎng)”主動去產能,到2018年下半年,爆發(fā)的非洲豬瘟被動去產能,本次國內生豬產量(能)下降的態(tài)勢已經扭轉,而且從“生豬存欄量”和“能繁母豬”存欄量數據可以推演,2021年全年出欄量或將突破2014年的歷史高點(7.35億頭),從2018年開始的豬肉價格暴漲的狀況也將會得到改善,“量/價”拐點已在路上。

二、2021年生豬出欄量或將破歷史記錄

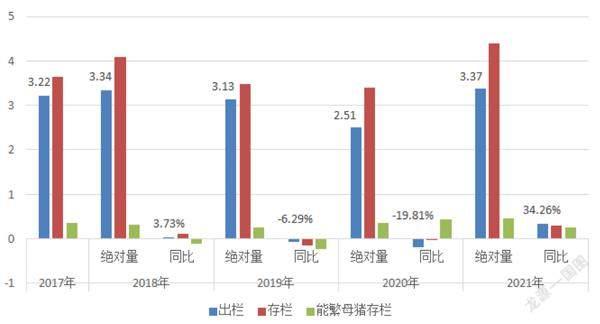

從圖1柱狀圖可以直觀地看到,“生豬出欄”、“生豬存欄”、“能繁母豬存欄”三大指標在2021年上半年均創(chuàng)5年新高,而且對中長期產能和產量具有指引意義的生豬存欄和能繁母豬存欄增長率都全部轉正而且創(chuàng)5年新高,可以推導2021年全年出欄數應該也會創(chuàng)新高,而持續(xù)平穩(wěn)的環(huán)境,會延續(xù)高產狀況。

圖1:上半年生豬三大指標圖(億頭)

數據來源:中糧期貨上海營業(yè)部

豬周期示意圖

數據來源:中糧期貨研究院

通過2017年至2020年半年生豬出欄率(生豬上半年出欄數/全年出欄數)的對比值外推,2021年全年生豬出欄量將在5.86億頭—7.35億頭之間(最低5.86,最高7.35,均值6.74),除非在剩下的半年里,全國大規(guī)模出現非洲豬瘟和其他不可抗力,短時間內被動降低產量(能),導致全年生豬出欄急劇減少。

那么會不會有可能出現大規(guī)模的不可抗力導致2021年生豬出欄在剩下的半年里急劇減少呢?單就豬瘟而言,由于3年來抗瘟經驗積累和能力的提升,加上TOP10集團養(yǎng)殖企業(yè)養(yǎng)殖技術的全套輸出,豬瘟因素基本可以不考慮。而目前還看不到其他因素的影響,因此, 7.35億頭或許是可以期待的。

如果生豬產量(能)按照本文推斷演繹,那么對飼料原料將繼續(xù)保持壓力,而且會進一步加大。經過這一輪豬瘟淘汰和進入2021年5-6月的價格淘汰,TOP10集團養(yǎng)殖企業(yè)的規(guī)模會進一步擴大,而生豬養(yǎng)殖的集中度會進一步提高(非瘟前7%-8%,目前已經到10%+),加上部分養(yǎng)殖集團的二次育肥導致單體重量增加,可以判斷:飼料原料價格上漲,而生豬價格將會下跌。

三、豬周期

歷史上因為豐厚的養(yǎng)殖利潤帶來生豬產能和產量的提升(三大數據上升),進而導致價格下跌,在價格的調控下主動去產能(表現為三大數據下降),特別是能繁母豬數量下降和仔豬數量下降,再次拉升生豬價格獲得養(yǎng)殖利潤,周而復始,進而形成“豬周期”。

自2011年養(yǎng)殖利潤豐厚,吸引大量投資進入,到2014年,生豬出欄量逐年攀升,2013年,生豬出欄量首次超過7億頭,達到7.16億頭,2014年再創(chuàng)紀錄,達到7.35億頭。但從2014年初開始,生豬價格跌破6元/斤,整年豬價低迷,養(yǎng)戶損失慘重,被稱為養(yǎng)豬最慘年份。該情景在2021年上半年已經重現,那么目前,生豬價格是底部了嗎?拐點到了嗎?

生豬生產周期共計18個月,加上市場價格反應的時滯差,就是半個“豬周期”。從二元母豬到能繁母豬需要8個月,從能繁母豬到商品豬出欄,懷孕4個月,再從仔豬到商品豬半年。因此,2020年12月底能繁母豬數量,加上1-6月新增能繁母豬數量,直接決定2021年下半年至2022年上半年的可出欄量。

官方數據:2020年9月能繁母豬存欄3822萬頭,2020年12月4161萬頭,2021年6月4564萬頭,基本保持80萬-90萬頭/月的遞增,從能繁母豬存欄遞增的態(tài)勢,可以推測2021年下半年全國生豬出欄數應該有逐月加速的情況出現,全年生豬出欄超出7.35億頭是大概率事件(月可出欄數對應2-7月仔豬,2020年9月—2021年2月的能繁母豬存欄)。

四、各省生豬出欄及存欄量數據

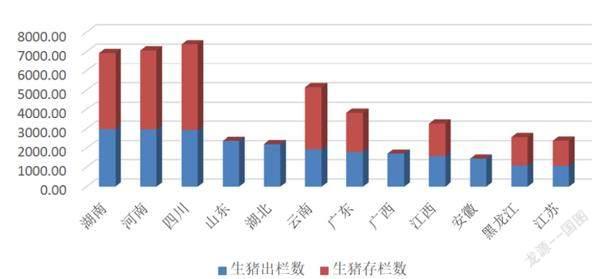

在公布出欄量的22個省份中,有12個省份出欄量超過1000萬頭,其同比增長率平均達到41.7%,增長量平均為562萬頭。

作為中國生豬/豬肉生產三大省的四川、河南、湖南,上半年在出欄和存欄方面都繼續(xù)領先其他省份,特別是四川,其6月存欄數第一,將支持其在全年數據的高度,推測將達歷史新高,或超過7000萬頭出欄數。由于山東、湖北的6月底存欄數據缺失,無法測算這兩省的年出欄量(圖2)。即使如此,四川生豬出欄量大概率將繼續(xù)保持全國第一。

圖2:2021年上半年生豬出欄存欄合并圖前12名(萬頭)

數據來源:數據截至2021年6月30日,各省統(tǒng)計局

出欄率在一定層面衡量養(yǎng)殖成績,但會受不同市場行情的影響,行情差而預期會好,一部分沒有現金壓力的養(yǎng)殖戶會選擇壓欄惜售,當期出欄數值就被延期;行情好或預期不好,資金壓力又大,養(yǎng)殖戶加快銷售,出欄數值就較高。

2021年為生豬期貨上市元年,作為萬億級行業(yè)的核心期貨品種,逐漸被資金聚焦。大型數據交易機構,因為生豬在CPI的權重,進而以此作為宏觀經濟管理支點,眾多養(yǎng)殖集團和企業(yè)開始涉足,并從2109合約開始試水,以此作為價格管理工具,用以撫平收益曲線的波幅,但是,由于“生豬跨省(跨區(qū)域)運輸”和《生豬屠宰管理條例》的實施,生豬期貨的交割充滿了不確定性,近期從盤面上也可以看到對基差的持續(xù)壓縮。可以相信,經過2109合約的交割和產業(yè)對此的熟悉,生豬企業(yè)的收益曲線將會變得平滑,同時,豬周期將會拉長。

由于“能繁母豬存欄”數量的上升,將帶來生豬出欄持續(xù)高產,7月底因為局部“非瘟”帶來局部區(qū)域豬肉現貨價出現一定的反彈,但是進入8月中旬,生豬期貨創(chuàng)出新低(8月15日最低16140元/噸)基本可以判斷,局部豬瘟的減產,不影響全年的好收成(產量)。新高,年底見!

信息來源:國家統(tǒng)計局、各省統(tǒng)計局、新豬派

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06