歷史的回聲、數據的噪聲和美聯儲行動指南

2021-08-23 02:15:42邵宇陳達飛趙宇

新財富 2021年8期

關鍵詞:利率

邵宇 陳達飛 趙宇

2005年8月杰克森霍爾會議的主題是歡送即將離任的美聯儲主席格林斯潘,他被認為是權力僅次于總統的二號人物,美聯儲也登上了權力之巔。

會上彌漫著樂觀的氣氛,唯一發出不同聲音的是芝加哥大學布斯商學院教授拉詹(Rajan),其演講的題目是《金融發展讓世界變得更危險了嗎?》,他擔心金融機構的創新和加杠桿行為正在掀起一場風暴。

而薩默斯認為這篇文章有些“盧德主義”,具有誤導性,豈能因為擔心墜機就放棄乘飛機呢?

繼任美聯儲主席伯南克是研究危機的專家,至少到2007年初,他仍然很樂觀,宣稱次貸問題已經得到控制。事態的后續發展超出了這位“救火急先鋒”的預期。

大危機面前沒有先知,歷史一再證明美聯儲是糟糕的預言家。

以歷史為參照,多角度的宏觀數據都已經給出了美聯儲退出QE的充分信號,但“通脹臨時說”與就業的“非實質性”進展,以及通脹與就業的結構分化特征仍在阻礙美聯儲行動。如同20世紀70年代初期的伯恩斯一樣,鮑威爾也認為,當前的通脹是結構性的,隨著全民免疫的臨近,供求缺口終將消失。

退出QE的矛盾在于,它或許有助于給經濟降降溫,但也有可能加劇分化,并終結疫后脆弱的復蘇。反之,續作QE為改善結構創造了空間,但也增加了未來通脹的不確定性。20世紀70年代全球大滯脹的形成,貨幣是火種,石油是燃料。

斯坦福大學教授John Taylor已經發出警示,鮑威爾正在走伯恩斯的老路。如果通脹一而再再而三地超預期,美聯儲的信譽度和市場的耐心終將被耗盡,一發不可收拾。

以史為鑒:美聯儲退出QE時間表的四個基準

2021年6月,在基期效應明顯下降的情況下,美國整體CPI和核心CPI同比仍在創新高。美國國會預算辦公室(CBO)最新預測顯示,2021年三季度美國的產出缺口將由二季度的負值(-1.1%)轉為正數(0.45%),經濟從復蘇轉為過熱的時間點明顯前移。

逆回購的重啟和大規模使用,以及貨幣市場利率貼近利率走廊下限,都預示著流動性是充裕的,甚至是過剩的。美股指數和估值倍數也都在創新高。

基于歷史經驗,并從宏觀層面來看,美聯儲似乎沒有不盡快退出QE的理由。

第一個參考系是美聯儲退出非常規貨幣政策的路線圖。

非常規貨幣政策包含價格和數量兩個方面,即零利率(以及對低利率的前瞻指引)和QE。退出非常規政策的一般步驟為:(1)明確Taper(縮減)時間表,并在正式實施之前預留一定的時間,上一次為半年(2013年12月);(2)Taper階段,一般持續10-12個月,將凈資產購買的規模縮減至零;(3)再投資階段(reinvestment),國債或機構債到期后滾動購買,保持總資產規模不變,美聯儲設置的“最短再投資期限”一般為3年,目的是伺機啟動第一次加息,其時間點大致位于再投資階段的中間位置;(4)縮表,即出售資產,一般為自然到期;(5)有機增長(organic growth)階段,當利率達到合意水平之后,美聯儲資產負債表規模根據經濟增長情況而變化(圖1)。

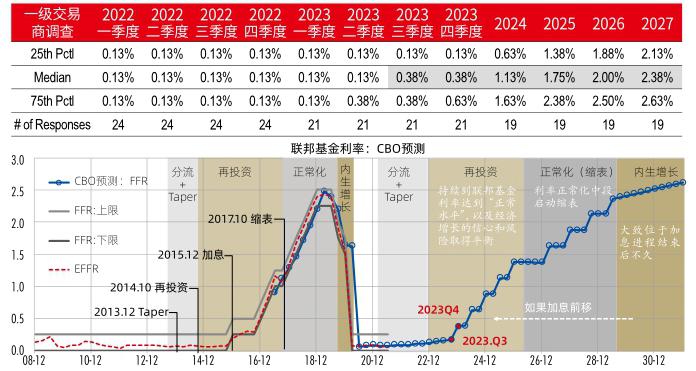

我們在上一篇專欄《即將到來的“急剎車”:美國貨幣政策正常化的次序與影響》中,闡述了美聯儲退出非常規貨幣政策的邏輯,并指出,邏輯起點,應該是合意的政策利率。按照紐約聯儲一級交易商或者市場參與者調查的中位數預期,美聯儲或在2023年三季度第一次加息。逆向推理可知,2022年一季度前后應該進入再投資階段,此前的10-12個月為Taper階段,Taper的起點位于2021年二至三季度。如果再考慮釋放Taper的信號和預留的時間,本次美聯儲的行動已經滯后。

第二個參照系是宏觀經濟條件。

美聯儲的“雙重使命”是穩定物價和最大充分就業。上一次美聯儲釋放Taper信號的時間是2013年5月。當時,通脹方面,核心CPI和PCE(個人消費支出平減指數)同比增速均低于2%,且自2012年二季度開始就處于下行區間,費城聯儲專家調查(SPF)以及亞特蘭大聯儲企業調查(BIE)均未顯示出預期通脹升溫的壓力。即使2015年12月第一次加息時,核心CPI同比也只有2.1%,而核心PCE同比甚至下降到了1.28%。就業方面,狹義(U3)和廣義(U6)失業率分別為7.5%和13.9%,初領失業救濟金人數約35萬(當周),比較而言,當前失業率更低,2021年6月U1和U3失業率分別為5.9%和9.8%。

圖1:美聯儲退出非常規政策的路徑

第三個維度是金融或流動性條件。

芝加哥和圣路易斯聯儲的金融狀況(或壓力)指數反映的信息是,當前金融市場的流動性壓力狀況好于2013年中。以有效聯邦基金利率(FFR)和1年期以內的國庫券利率為代表的貨幣市場利率,基本運行于利率走廊中樞(0.125%)以下。數量指標也顯示出流動性過剩。

美聯儲可通過逆回購或定期存款便利等負債工具的轉換,臨時凍結流動性,即“分流”,也可以出售資產永久回收流動性,即“吸水”。一般是先分流,后吸水。上一次,分流與Taper同步推進。這一次,2021年3月已經開始分流,但尚未開啟Taper。

值得強調的是,這次不一樣在于,啟動逆回購主要是分流財政一般賬戶(TGA)釋放的流動性。TGA賬戶規模從峰值的1.8萬億美元下降到了0.6萬億美元,降幅1.2萬億美元,逆回購規模則從0.2萬億美元增加到了1.2萬億美元,增幅1萬億美元,占TGA縮減規模的83%。但是,這并不改變流動性已經過剩的結論——雖然總資產仍在以每個月1200億美元的速度擴張,準備金已經在探頂。

上一次,美聯儲之所以提前行動,與其說預防實體經濟過熱,不如說是壓抑金融市場的風險偏好。理論上,低利率會提升風險偏好,與過剩的流動性一起助長資產價格泡沫的膨脹,所以,美聯儲應該在私人部門的資金需求恢復之前行動。因為如果等到經濟強勁增長、私營部門貸款需求恢復后再采取行動,縮表可能會導致利率飆升。

圖2:不同泰勒規則隱含的政策利率水平

國際比較來看,提前行動還有先發優勢。美聯儲擔心加息的一個副作用就是引發債券市場利率的上升,特別是長端利率,這會增加資金的融資成本,不利于實體經濟復蘇。提前加息會吸引資金回流,從而起到一定的緩沖作用。

2013年啟動Taper時,美聯儲會議紀要就提到了“過度的風險承擔行為”。2016年1月,美聯儲副主席斯坦利·費希爾(Stanley Fischer)表示,美聯儲必須啟動正常化程序,以防止資產價格過高。畢竟,截至2015年12月,美國20大中城市房價指數已經超過了危機前夕。當下,美股指數及其估值倍數已經遠高于2013年,還在屢創新高,處于歷史低位的按揭利率和低庫存已在推升房價上漲。雖說貨幣政策是否應該關注資產價格仍沒有定論,但從官方表態來看,金融風險已經進入聯儲視野。

第四個參照系是2021年5月份發布的2020年度公開市場年報給出的預測。

基于2021年3月的市場參與者調查數據,它給出了美聯儲資產負債表演化路徑的基準預測:2021年全年維持每月1200億美元資產購買規模,2022年初啟動Taper,2022年底停止擴表,進入再投資階段。12個月的Taper周期,意味著每個月縮減規模為100億美元。截至擴表終止時,美聯儲總資產規模將達9萬億美元,占GDP的比重為39%,準備金規模達6.2萬億美元。2021年6月的調查顯示,加息起點前移,這意味著Taper也應該前移。

綜合而言,聯邦基金利率(或其他政策利率)是理解美聯儲非常規貨幣政策退出的“阿里阿德涅之線”(Ariadnes Thread),它與存款機構超額準備金之間呈反比例關系。

美聯儲通過利率走廊提升聯邦基金利率的可行性,依賴于準備金是否處于一種結構性短缺的狀態。在準備金充裕的情況下,提高政策利率,常不能有效傳導至其他貨幣市場利率。所以,合意的政策利率水平也決定著美聯儲資產負債表政策。原始“泰勒規則”及修正的泰勒規則均顯示,美聯儲應該加息了(圖2)。

2020年8月27日,鮑威爾在杰克遜霍爾年會上發布修訂后的《長期目標和貨幣政策戰略聲明》,一方面,首次將就業置于通脹之前,具體關注的就業指標為實際就業人數相對于最大就業人數的缺口。最大就業與最小失業含義不完全相同,勞動參與率的變化是擾動因素之一。相比反面考察失業率,正面考察就業率(就業人數/總人數)更加全面,涵蓋了失業率和勞動力參與率。另一方面,明確將美聯儲的通脹目標轉變為“平均通脹目標制”,長期平均通脹目標設定為2%,這意味著,如果當前通脹率持續低于2%,未來就能夠容忍高于2%的通脹水平,以彌補前期的缺口。

我們根據美聯儲最新的平均通脹目標制,擬合了一條“新泰勒規則”曲線,其對3個月國庫券利率的擬合度最高。截至2021年6月,隱含的利率水平為-0.48%,低于真實的3個月國債0.04%的收益率。這一方面說明美聯儲加息的條件還不夠充分,另一方面也說明,加息時間表已經非常近了,在時間點上接近于2013年底。

數據的噪聲:被低估的失業和暫時性通脹

基于歷史經驗靜態比較,美聯儲行動在即。但不得不強調的是,使美聯儲延遲Taper的理由也是充分的。

通脹的臨時性質和勞動市場的非實質性復蘇,是美聯儲堅持寬松基調的原因。后疫情時代,宏觀總量數據噪聲較大,一是因為基期,二是政策應對帶來的逆周期調節,但更重要的還是結構上的原因。

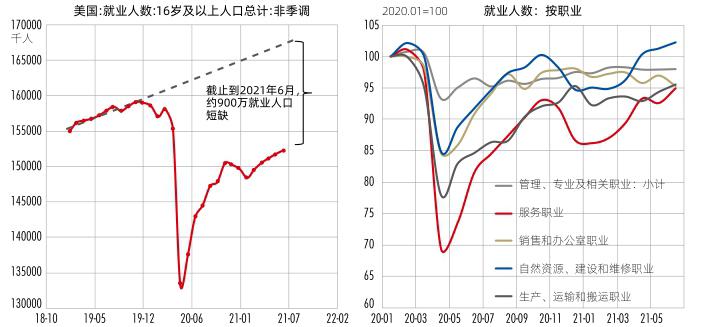

勞動市場方面,雖然2021年6月官方失業率已經下降到了5.9%,但這實際上低估了真實失業水平(圖3)。美聯儲的目標是實現最大充分就業,而非最小失業率,后者未考慮勞動力參與率的變化。由于政策救助和潛在的安全隱患,就業的恢復偏慢,勞動力參與率較疫情前低2個百分點。與趨勢線相比,16歲以上勞動人口絕對就業數量尚有900萬缺口。結構方面,受疫情影響顯著的服務業、原油和汽車價格上漲,交通運輸業復蘇最慢;低薪崗位和非裔等少數裔弱勢群體的就業形勢也更為嚴峻,而這些正是助推民主黨入駐白宮的重要力量。

在中期貨幣政策報告中,美聯儲提到,美國勞工統計局估計,如果考慮自疫情爆發以來退出勞動力市場的工人,以及被錯誤歸類為非參與者的臨時裁員工人,2021年6月份的實際失業率約為8.7%,比官方失業率高2.8個百分點,這遠遠高于美聯儲收緊貨幣政策6.5%的觸發門檻,并且邊際上出現了停滯、甚至是倒退的情況。

通脹方面,鮑威爾在承認二季度以來通脹超預期的同時,也在安撫市場,認為通脹上行是暫時的,但他也強調,一旦長期通脹預期偏離政策目標,會立即采取行動。從2021年4月以來10年期美債利率走勢看,市場也認同美聯儲的看法,并沒有因為短期通脹走勢而改變定價的邏輯,反而更加擔心下半年經濟復蘇的前景。從物價上行的結構看,能源和交通運輸行業領漲,6月同比分別為24.2%和21.2%,但邊際漲勢正在趨緩。原因則與新冠疫情對供給端的負沖擊和政策對需求的正沖擊所產生的供求缺口有關。美聯儲相信,隨著全民免疫的臨近和救助政策的退出,物價和工資上漲都將緩解。

圖3:美國的就業尚未恢復到疫情之前的水平

圖4:調整勞動參與率后的新泰勒規則

如果考慮到數據上的噪音,并對泰勒規則中的輸入變量進行調整,可得到校正后的新泰勒規則(圖4)。校正失業數據后,6月隱含的3個月短期利率為-4.47%,加息之路遙遙無期……

不知道是市場欺騙了美聯儲,還是美聯儲馴服了市場,抑或兩者達成了一種“浮士德式”的協議,對“房間里的大象”視而不見。如果寬松的貨幣政策對于提振就業、改善就業結構的效果已經消失,卻增加了通脹的持續性,美聯儲將失信于市場,也必將遭到市場的報復。2021年三季度開始,美國經濟將從復蘇轉向過熱,通脹下行大概率不及預期。屆時,數據上的噪聲將不足以充當繼續寬松的借口。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09