巨頭混戰生鮮電商

2021-08-23 14:52:15鮑有斌

新財富 2021年8期

關鍵詞:融資

鮑有斌

生鮮電商過去幾年是熱門賽道,創業者扎堆進入,市場規模快速提高,清場也同時進行。創立3年半時間的同程生活沒有逃過“死在C輪”的魔咒,7月初申請破產。這是繼易果生鮮后,又一個宣布破產的明星創業公司。

資本蜂擁而至,電商巨頭紛紛殺入,社區團購已經有“新千團大戰”趨勢。玩家們比拼的是資金和資源優勢,最終這一市場也將成為少數人的游戲。每日優鮮和叮咚買菜近期先后登陸資本市場,也未必能笑到最后。誰會成為最終的幸存者?

賽道總投資超過500億元,騰訊10次出手

對于老一輩,每天早上去菜場挑選最新鮮的肉菜,回家烹制一日三餐,是一天中的大事。可城市里慵懶的年輕人,已逐漸放棄了這一習慣,手機買菜漸成潮流。

處于高速增長中的生鮮電商,具有剛需、高客單價和高復購率等特性,加上目前滲透率低,市場前景廣闊,吸引資本蜂擁而至。但熬不下去的犧牲者也已批量出爐。

生鮮電商主流模式大致分為三種:倉店一體化、社區團購、前置倉。

倉店一體化以阿里旗下盒馬鮮生、京東系7Fresh(七鮮)為代表,線上線下都可營業,可提供送貨服務,價格優勢不大,勝在品種齊全和品質保障。

社區團購,以多多買菜、興盛優選、美團優選、十薈團為代表,價格便宜,但一般隔日到貨,且用戶需要到社區“團長”處自提,產品質量參差不齊。

前置倉模式則以每日優鮮(MF. O)、叮咚買菜(DDL.N)、美團買菜為代表隊,下單后30分鐘左右送貨到家,速度快,保鮮效果好,對一二線城市的消費升級用戶有吸引力(圖1)。

這三種模式互有擁躉,因生鮮電商賽道坐擁超過30%的年化增速。數據顯示,2020年,我國社區零售市場規模達到11.9萬億元,其中快消品6.9萬億元,生鮮5萬億元,預計2025年將達15.7萬億元,年復合增長率5.74%。其中,線上社區零售規模從2016年的0.7萬億元增至2020年的2.5萬億元,年復合增長率為36.6%,預計2025年將繼續增至7.2萬億元,年復合增長率為23.6%,在線滲透率預計將從2020年的21%提升到2025年的46%。

圖1:生鮮電商主流模式以及主要參與者

表1:部分社區團購平臺2020年融資數據

成長性意味著機會,機會背后自有各路資本賭下重注。2020年內,除了每日優鮮和叮咚買菜共計拿到75億元融資外,其他從一級市場拿到億美元級融資的創業公司,也比比皆是(表1)。

2020年10月,多點(Dmall)C輪融資28億元;誼品生鮮7月C輪融資25億元。十薈團2020年融資四輪,總金額累計近4.5億美元。同程生活兩次融資超過2億美元。遺憾的是,同程生活最終還是倒在了C+輪。

而興盛優選則獲得了多家機構輪番支持。2020年12月,京東(JD. O/09618.HK)宣布對其投資7億美元;2021年2月,《晚點》披露其獲得騰訊(00700.HK)、恒大、紅杉資本、淡馬錫等戰略投資30億美元,估值不低于80億美元,但該消息未獲得官方證實,如果市場傳聞為實,興盛優選最近3年總融資規模將逼近50億美元,創下新紀錄。80億美元估值,也將超過每日優鮮和叮咚買菜總市值之和(表2)。

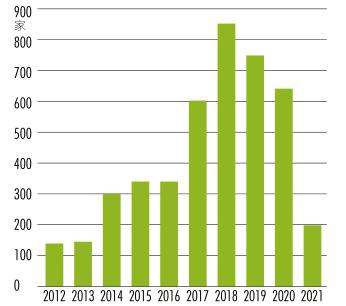

企查查數據顯示,2010年至2021年4月,中國生鮮電商賽道共發生融資事件287起,涉及項目154個,披露融資總額超過463億元。

2010年被稱為生鮮電商元年,2013年前行業融資總金額不到5000萬元,處于萌芽期。

2016-2018年間,生鮮電商行業野蠻生長,融資事件分別達到63起、35起、29起,其中2017、2018兩個年度融資總額均突破100億元。隨后行業進入洗牌階段,妙生活、菜到啦、壹桌網等項目陸續關停。2019年全年行業僅僅融資17起,公開披露的融資總額大約12億元(圖2)。

2020年,新冠疫情刺激行業投資再次升溫,全年融資28起,總融資額回升至89億元。

2021年開始截至4月,生鮮電商賽道共發生融資事件8起,融資總額達到82億元(圖3)。其中,叮咚買菜在4月完成7億美元D輪融資,5月再融資3億美元,加上IPO融資,三次融資近11億美元,成為2021年的融資能手。

知名機構投資案例中,IDG資本以11次出手,榮登生鮮賽道投資次數第一名,投資標的包括多點、拼好貨、綿綿生活、許鮮網等。騰訊以10次出手排名第二,投資標的包括每日優鮮、多點,以及永輝超市(601933)生態下的永輝云創、超級物種。

高榕資本以7次出手排名第三,緊隨其后是老虎環球基金、九合創投、真格基金,均出手6次;阿里巴巴、CMC資本、順為資本、天圖投資則分別出手5次。以投選賽道著稱的紅杉沒有出現在前十(表3)。

表2:興盛優選歷次融資情況

他認為,2020年一級市場已經拋棄了前置倉模式,至于叮咚買菜2021年IPO前還能獲得10億美元融資,是投資人在上市前做的最后一博,“大家都需要一個交代”。

在前置倉賽道,每日優鮮2020年的營收已停止增長,上市即破發三成;增速迅猛的叮咚買菜,上市當日也是艱難保住發行價。這一細分賽道盈利能力如何,還需繼續觀察。

資金斷裂,多家創業明星公司倒下

近500億元真金白銀的投入,有力改變了行業格局,但擁擠的賽道,已容不下落隊者。

根據中國電子商務研究中心此前公布的數據,我國4000多家生鮮電商中,88%虧損,7%巨額虧損,只有1%盈利。多家明星公司已煙消云散。

易果生鮮成立于2005年,曾多次獲得來自阿里巴巴、云鋒基金等機構的投資。2013年,易果生鮮獲得天貓超市生鮮運營權,隨后大踏步前進。2017年8月,天貓向其投資3億美元,并同時宣布,將借助易果旗下的安鮮達冷鏈物流,實現全國范疇內的“朝發夕食”。

2017年,易果GMV達100億元,同比增長178%,預計2018年實現盈利。《新京報》報道稱,2018年“雙11”,易果團隊沒有完成銷售目標,隨后形勢急轉直下。

2018年12月,阿里巴巴進行新一輪組織架構調整,天貓超市生鮮運營權從易果生鮮轉交給盒馬鮮生。此后易果業務直線下降,轉型B端也沒想象中順利,隨后裁員,逐漸衰落。

多數生鮮電商倒閉與供應鏈有關。而在物流體系建設的重資產配置過程中,成本過高,導致資金壓力十分巨大,如菜籃網、青年菜君、妙生活、美味七七等,配送系統投入大量資金,用戶增長又無法帶來足夠現金流,導致后期資金鏈斷裂。

另一類則是走燒錢補貼用戶路線,以果食幫、許鮮網、食得鮮最為典型。對于這類企業,如果盲目擴張業務范圍,留在場內的選手,也會再次洗牌。

“破產審查案件”裁定文書顯示,截至2020年6月30日,易果集團旗下的易果生鮮、云象供應鏈、安鮮達3家公司總負債23億元,創業明星就此倒下。

2021年7月5日,創業3年的同程生活(更名為“蜜橙生活”),也遭全國百家供應商打條幅討要貨款。僅僅相隔兩天,蜜橙生活7月7日晚間公告,決定申請破產。騰訊在天使輪投資過同程生活,不過后來明顯更青睞興盛優選,最近兩年內四次投資興盛優選,其中兩次是獨自投資。

圖4:近年新設立團購企業數量

99%玩家虧損,誰是最終幸存者?

巨頭蜂擁的社區團購這一主賽道,更是千軍競發,百舸爭流。

企查查數據顯示,團購類公司經過一輪大洗牌后,從2017年開始,數量再上臺階,連續4年維持在高位,行業分類又以農林牧漁(1736家)、批發零售(1818家)、租賃商業(429家)、信息服務(319家)和居民服務(184)為多(圖4)。

美團、阿里、拼多多都在主站App為社區團購打開一級流量入口,加上市場新創和存量企業,已有“新千團大戰”之勢。

“資本的無序競爭”再次上演,社區團購大量1分錢秒殺商品,引起監管重視。5月27日,國家市場監督管理總局曾對十薈團低成本價傾銷等行為,處以150萬元頂格罰款,并責令十薈團江蘇區域停業整頓3日。

傳統生鮮商超企業在生鮮電商平臺沖擊下,也曾試圖抓住風口,但終究難以扭轉頹勢。比如永輝超市,股價已經跌至7月30日的4.04元/股,和2019年12月的高點11.83元/股相比,暴跌近66%。這背后,永輝超市的生鮮及加工業務最近兩年增長明顯放緩(圖5);公司2020年毛利率為13.84%,也明顯低于每日優鮮、叮咚買菜近20%的毛利率。

圖5:永輝超市近年生鮮及加工收入變化

大潤發母公司高鑫零售(06808. HK)即便有阿里巴巴作為后盾,從2020年6月底至今一年多時間,股價也深跌近六成。生鮮零售新業態對傳統勢力的沖擊,可見一斑。

上一輪團購大戰后,只留下美團和餓了么,后者還投身于阿里巴巴懷抱;社區團購這一輪新“千團大戰”,結局將會如何?

招商證券研報指出,大部分社區團購參與者無法承受多年巨虧,拼多多、美團會成為社區團購最后贏家,寡頭格局預計在1-2后基本形成。歷史總融資冠軍選手興盛優選,得到騰訊和京東兩大流量巨頭加持,或也有一席之地。

市場大洗牌后,最終能留下哪些選手,時間會給出答案。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00