平均超額收益30%以上,指數增強基金成私募熱門賽道

2021-08-23 14:52:15何倬

新財富 2021年8期

何倬

作為指數基金的“升級版”,滬深300指增基金的平均回報、最高回報分別高出相關指數基金1.83個百分點、5.5個百分點,中證500指增基金分別高出3.72個百分點、11.15個百分點,即最大回撤趨同下,指數增強基金具有業績優勢,且向上博取高收益空間更大。

私募指增產品八成以上為中證500增強,2020年平均超額收益超過30%,不少頭部量化私募的超額收益超過50%。這類產品發行呈頭部化趨勢,但業績風險表現最佳的是資管規模20億至50億元的私募。頭部私募業績或面臨規模裹挾,私募逐漸向中證1000指數或采用中低頻策略新賽道布局。

2021年1月1日至7月30日,上證50、滬深300等指數分別下跌13.95%、7.68%,相應地,公募重點布局的滬深300指數基金平均回報-3.99%,最高回報1.84%,而作為其升級版的滬深300指數增強基金平均回報為-2.16%,最高回報達7.34%。

指數增強基金業績優勢進一步凸顯下,公私募管理人早已加大布局,市場掀起了一股投資熱潮。

指數增強基金,是股票多頭策略的一種,其旨在復制滬深300、中證500、中證1000等目標指數的基礎上,通過倉位擇時、行業輪動、選股等主動管理,獲得超越目標指數的投資收益。

這意味著,指數增強基金可以獲得雙重收益,其中,既包括追蹤指數獲得的Beta收益,也包括通過打新、擇時、日內高頻交易、以量化模型進行多因子選股等手段,進行指數增強操作,從而獲得的Alpha收益。其中,Alpha收益作為反映其策略水平的超額收益,也是衡量這類基金業績的重要指標。

截至2021年7月5日,國內公募發行的指數增強基金已有237只,私募備案指數增強基金2143只,兩類基金年初至今收益區間分別為-7.9%至22.73%、-10.8%至44.18%。面對林林總總、表現各異的指數增強基金,如何挑選、配置?了解其超額收益來源、評價標準以及優勢領域,有重要參考價值。

表1:2013至2018年私募細分策略的收益風險表現

公募率先布局,私募相關產品連續翻倍

目前,公募和私募基金都已經布局指數增強基金,其中,公募布局時間更早。

1999年,華夏基金的基金興和、鵬華基金的基金普豐分別對上證綜合指數和滬深300指數進行了增強。兩只產品都為50%投資于指數,50%主動投資于股票、債券產品,與現在的指數增強產品存在一定差異,更類似于指數與主動投資各半的復合型產品。

現存的指數增強基金中,最早的為2002年成立的華安MSCI中國A股指數增強(040002.OF)。隨著指數化產品及量化方法的豐富而穩定發展,截至2021年7月5日,公募發行的股票型指數增強基金共有237只,資產凈值合計1252.03億元。

根據金斧子投研中心的統計,中國的私募指數增強型基金發端于2010年,首只產品為國泰君安旗下的國泰君安上證央企指數增強集合資產管理計劃。其快速發展是在2015年之后,即股票市場中性策略失去優勢之時。

2010年4月16日,中金所推出了滬深300指數股指期貨。隨后,國債期貨、50ETF期權、中證500及上證50兩大股指期貨等一批新標的和融資融券等工具的出現,讓市場上的對沖工具與策略更加豐富。

這提高了私募對沖掉Beta風險的可行性,股票市場中性策略由此崛起。

市場中性策略以獲取Alpha(超額收益)絕對收益為目標,主要通過股指期貨、融券賣空等方式對沖市場風險,實現Alpha與Beta(市場風險)的分離,專注于Alpha的挖掘。

在當時風險較低的情況下,市場中性策略追求超額收益的優勢進一步凸顯。私募排排網數據顯示,2013至2015年,相比其他策略,市場中性策略的最大回撤控制較好,2013年該策略最大回撤甚至低于固定收益策略,而收益又大多高于固收策略。這使其贏得了穩健性投資者的青睞(表1)。

不過,2015年股災發生后,中金所對股指期貨采取了一系列嚴格的限制措施。股指期貨受限,導致其流動性嚴重不足,貼水持續擴大。

股指期貨的升貼水,會直接影響市場中性策略對沖的成本,進而影響其收益率。股指期貨的貼水,增加了這一策略的對沖成本,導致其收益率大幅下行。私募排排網數據顯示,2016至2018年,市場中性策略的最大回撤仍控制較好,但收益率水平顯著下降,分別為1%、3.76%、1.24%,低于固收策略,優勢不再。

為應對對沖成本的增加,市場中性策略基金的管理人在原有策略的基礎上,去掉對沖的部分,轉而發行指數增強基金。

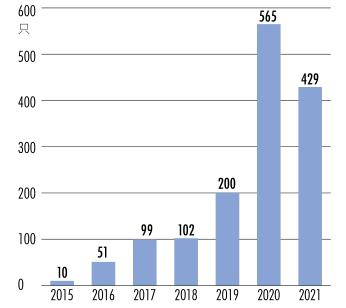

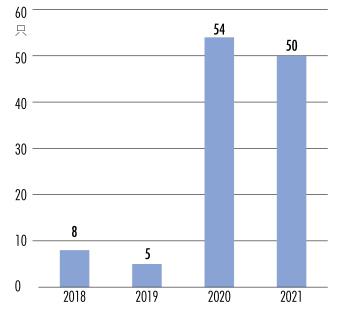

中國證券投資基金業協會數據顯示,2015年以后,備案產品名稱中包含“指數增強”字樣的私募產品數量逐年增加,由2015年的10只增加到2018年的102只。

2018年之后,由于上證50、滬深300、中證500等指數漲幅由負轉正,2019年三大指數漲幅分別為33.58%、36.07%、26.38%,均為此前5年最大漲幅,2020年延續漲勢,指數增強策略Beta部分收益增厚,市場逐漸掀起一股指數增強基金熱潮。2019年、2020年私募指數增強策略產品備案數量連續兩年翻倍。

截至2021年6月24日,2021年備案的私募指數增強基金數量達429只,半年時間已接近2020年全年備案數量,顯示這一策略仍在快速擴容(圖1)。

圖1:私募備案的指數增強基金數量

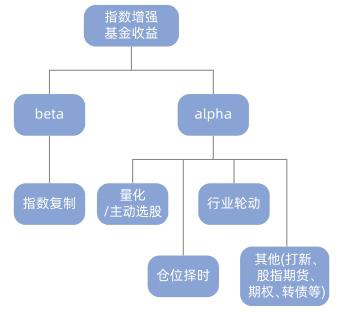

圖2:指數增強基金的收益來源

公私募增強策略不同,超額收益分化

指數增強策略基金,主要運用“指數跟蹤”與“主動管理”相結合的方式獲取收益,因此,其可以理解為指數基金的升級版。

如果你看好權益市場走勢,但不了解個股,或是期望規避主動投資風險,就可以選擇指數基金,賺取市場長期趨勢下的平均收益。而“指數增強”追求的目標在于,投資者仍然能夠獲得市場平均收益,但在市場波動中,漲幅比指數多,跌幅比指數少。

因此,指數增強產品的關鍵在于超額收益。其超額收益,來源于倉位擇時、行業輪動、選股,前兩者分別屬于宏觀的資產配置層面、中觀的行業輪動層面,獲取收益難度較大、性價比較低,因此,通過量化模型或主觀進行選股,成為最常用的獲取超額收益方法。使用量化模型選股的,即是量化指數增強基金。

此外,還可以輔以打新、股指期貨、期權、轉債、融資融券等方式,獲取超額收益(圖2)。

選股式增強,是通過技術面、基本面分析,找出市場中的超額收益因子,并為這些因子設定評級權重,依照選取的因子及其權重來擇股,形成一攬子的股票投資組合。

超額收益因子可以分成很多種,其中主要是基本面因子和量價因子。

基本面因子,包括市盈率、市凈率、ROE、凈利潤增速等反映企業基本面的指標。以基本面因子為主的模型,不需要頻繁調倉,換手率相應較低。

量價因子,是通過模型分析股票價格和成交量的有關信息,來獲取超額收益的因子。這些指標變化較快,所以操作中換手率較高,一般為高頻交易。

采用高頻交易的基金持有大量股票,并保持高換手率,平均一年做幾萬次獨立決策,雖然其對每只股票的理解不如基本面選股基金那么深刻,每次賺錢的概率沒有那么大,但只要每次的概率大于50%,總體下來勝率就很大,也就是積小勝為大勝。

私募發行的指數增強基金,一般采用量價因子的高頻策略或結合部分基本面因子的中頻策略,獲取超額收益。相比之下,公募受到的限制較多,其指數增強基金主要通過基本面因子搏收益。這也使得公私募推出的指數增強基金,在指數標的選擇、收益表現等方面差異較大,私募的靈活性進一步得到體現。

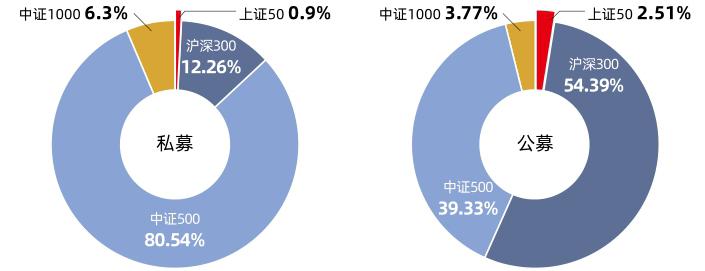

圖3:跟蹤各指數的公、私募指數增強基金數量占比

表2: 公私募滬深300、中證500指數增強基金的超額收益對比

整體而言,指數增強基金的優勢主要體現在兩方面:

其一,是防御性強。目前市場上的指數增強基金,超額收益大概率能夠實現正收益,從而能夠在熊市中抵消部分系統性風險,減少虧損;在牛市里獲取Beta和Alpha雙重收益;

其二,是風險分散。量化指數增強基金平均投資幾百到上千只股票,持股較為分散,不怕單一股票踩雷。

指數增強基金,多數會選擇跟蹤滬深300、中證500指數等寬基指數。在這兩大指數的選擇上,公私募基金各有側重。

由于私募行業信息披露較少,新財富且以私募排排網提供的1707只指數增強基金作為研究對象,其中,跟蹤中證500指數的基金數量占80.4%,跟蹤滬深300指數的基金數量占12.26%。

公募指數增強基金跟蹤的指數分布更為均衡,跟蹤滬深300的基金數量占54.39%,跟蹤中證500的占39.33%(圖3)。

公募與私募在跟蹤指數品種上的不同側重,是二者業績導向的結果。對比近3年公私募滬深300、中證500指數增強基金的超額收益均值,可以發現,除2019年私募滬深300指數增強基金的超額收益低于公募外,其他時段,私募的超額收益表現均好于公募。

具體來看,2018至2020年,私募中證500指數增強基金的超額收益,較公募分別高出6.4%、10.03%、5.71%;而私募滬深300指數增強基金的超額收益,較公募高出5.5%、-3.65%、2.72%,可見,私募中證500指數的超額收益優勢更為明顯(表2)。

在更大的業績優勢下,私募更愿意布局中證500指數增強基金。

私募在中證500指數增強基金中能取得更高的超額收益,主要有兩個原因:中證500的選股范圍及波動性。

一般來說,選股范圍越大,超額收益就越容易獲取。指數增強基金獲取超額收益,最常用的選股策略有三種類型:指數成分股、指數成分股+指數外股票、全市場股票。

公募指數增強基金具有一定限制,其投資股票的資產要占基金資產的80%-90%,投資于標的指數成份股、備選成份股的資產占非現金基金資產的比例要不低于非現金基金資產的80%,還要求日均跟蹤指數偏離度的絕對值不超過0.5%,年跟蹤誤差不超過7.75%。因此,公募指數增強策略選股標的,基本都取之于指數成分股,而它的增強效應僅僅來自于部分股票資產的超配、低配。

而私募更為自由,其在全市場選股,對所有個股進行打分排序,然后按照指數的市值或行業分布等特征,搭建新的持倉組合,以保證不與指數產生較大偏離的情況下,擴大選股范圍。滬深300成分股市值較大,尤其是大盤金融股的市值占比達到26.1%,相比中證500選股范圍更小,較難實現超額收益。

另一方面,對于量化指數增強基金而言,股票波動性越大、流動性越好,可供挖掘的因子類型越多,越容易獲得更高的超額收益。滬深300標的股波動幅度有限,且個股的同質化走勢明顯,中證500對應的股票市值中等,股票的波動高于大市值公司,策略的超額收益相應更高一些。

表3: 2021年1月1日至7月30日公募指數基金與指數增強基金風險收益對比

公募產品跑贏指數基金,挑選要看三要素

一類金融產品的火熱,與其市場表現息息相關。公募指數增強基金的風險收益,是否在指數基金基礎上實現了升級,值得探究。新財富以占主體的滬深300與中證500跟蹤產品為例,對比其業績表現。

2021年1月1日至7月30日,滬深300指數增強基金平均回報-2.16%、最高回報7.34%、最低回報-10.81%,均高于滬深300指數基金。在更好的業績表現下,滬深300指數增強基金最大回撤-15.09%,與指數基金基本持平。

中證500指數增強基金產品平均回報12.16%、最高回報24.71%、均高于指數基金。指數增強基金最低回報0.06%,低于指數基金,兩者最大回撤均值接近(表3)。

由此可見,公募指數增強基金與指數基金風險趨同下,業績更勝一籌,尤其是向上博取高收益的空間更大。

表4:2021年各基金管理人發行的滬深300指數增強基金情況

目前,公募指數增強產品增加至237只,如何挑選?其業績評價指標主要有3個——超額收益率、跟蹤誤差、信息比率。

表5:2021年各基金管理人發行的中證500指數增強基金情況

超額收益是最簡單、最直觀的評價,越大越好。

跟蹤誤差也被稱為偏離度。因為指數基金是跟蹤指數的,指數就相當于它的“軌道”,不能偏離“軌道”太遠。因此,該值越小表示偏離程度越小,反之就蘊含較大風險。

信息比率相當于衡量指數增強基金偏離指數“軌道”時的收益風險比。其公式為:信息比率=超額收益/跟蹤誤差。如果該指標為負值,說明基金在往“不好”的方向偏離;正值說明基金在往“好”的方向偏離,但過高的話意味著該基金幾乎背離指數。所以在一定范圍內,信息比率越高越好,說明基金經理有能力在基準上,以一定程度的風險獲取更多的超額收益。

新財富統計公募的滬深300指數增強產品發現,各家基金公司發行的產品數量大多在2只左右,且規模差異較大。景順長城基金一只產品規模即48.65億元,還有少數規模不足1億元的產品。

業績方面,長信基金產品超額收益率均值為10.27%,排名第一。絕大部分公募產品超額收益為正,實現了增強效應。

風險控制方面,這類產品最大回撤基本控制在-20%以內。大部分產品的年跟蹤誤差控制在7.75%的限制范圍之內。跟蹤誤差的控制,使得業績較好的產品信息比率更高,超額收益率均值靠前的基金,信息比率也較高(表4)。

各家公募基金公司發行的中證500指數增強產品數量也多在2只左右,除建信基金和富國基金產品外,基金規模普遍較小,多在10億元以下。

業績方面,華夏基金產品超額收益率均值為22.61%,排名第一。這類產品超額收益均為正值,說明增強效應較好。

風險控制方面,這類產品最大回撤多在-10%左右。長城基金、西部利得基金、廣發基金、申萬菱信基金、海富通基金、南方基金、中郵創業基金、易方達基金等旗下產品跟蹤誤差控制較差,總體而言,超額收益率均值靠前的基金,信息比率也更高(表5)。

私募產品超額收益明顯,并非大私募產品越好

近兩年私募指數增強基金受市場追捧的背后,有業績的支撐。新財富以私募排排網提供的1707只指數增強基金為樣本,探究了私募指數增強基金的收益風險特征。

作為私募指數增強策略競爭的主要賽道,中證500指數增強基金這一細分策略已經具有明顯的頭部效應。

1707只指數增強基金中,發行中證500指數增強基金的以小型私募居多,資管規模5億元以下的私募占比62.47%,發行產品數量占比32.76%。資管規模50億元以上的私募數量占比不到10%,但其發行的500指數增強基金數量占39.83%。

這種反差的原因,在于不同體量的私募發行的產品數量差異明顯:規模100億元以上的私募發行的產品數量為21.67只/家,50億至100億元的私募為9.35只/家,而5億元以下的私募不到2只/家(表6)。由此可見,頭部私募發行的指數增強基金,市場認購度高,中小型私募則與之存在較大差距。

表6:不同資管規模的私募發行的中證500指數增強基金情況

表7:各資管規模私募中證500指數增強基金收益風險特征

由于私募指數增強基金的跟蹤誤差并沒有嚴格的限制,其考核的重點為收益率以及最大回撤指標。

私募行業分化明顯,頭部私募往往具有更優秀的投研團隊、更規范化的決策體系,使得其在很多策略中具有較好業績表現。但由于私募指數增強產品多采用高頻交易,具有策略容量,或許挑選指數增強產品管理人時,并非管理人規模越大產品表現越好。

對比不同資管規模私募的指數增強產品業績數據,新財富發現,相比規模10億元以下的小型私募,百億私募發行的中證500指數增強基金2020年、2021年以來的平均收益分別高出近7個百分點、3個百分點,成立以來最大回撤均值也更低,收益、風險控制均優于小型私募。

值得注意的是,百億私募陣營的風險控制能力雖然較好,但整體表現最好的,卻是資管規模20億至50億元的中型私募。

在發行中證500指數增強基金的私募中,這類中型私募數量占11.91%,為第二大群體。其發行的產品數量占比為15.81%,發行產品均值為5.02只/家;2020年500指數增強基金的平均收益率47.68%,在各規模區間私募中最高;2021年以來的平均收益率9.27%,排名第二;成立以來最大回撤均值也最低,為10.77%(表7)。

私募指數增強策略的超額收益,多來源于量價因子,這類高頻量化交易策略,收益更易受規模影響。據鳴石投資分析,根據以往的研究和交易經驗,對于量化產品來說,每當管理的資產規模擴大2到3倍的時候,模型、策略、執行就需要升級優化。規模20億至50億元的中型私募還處于擴張期,相比小型私募具有更強的因子挖掘能力、風控能力,與大型私募對比,業績受規模影響較小,使得其收益風險表現較好。

千億量化私募明汯投資近期遭遇“滑鐵盧”,也體現了規模對業績的裹挾。

2020年下半年,市場風格偏向“大票”后,明汯投資于2021年1月升級了模型,加大對過去半年的學習,風格暴露也從此前的“小票”切換為“大票”,即“基金抱團股”。春節以后,市場風格再次切換,基金抱團股重挫,在“小票”與“大票”此長彼消下,明汯投資的收益回撤也達到了10%。

就凈值大幅回撤,明汯投資發布了致歉信,并在談及下一步計劃時表示:一方面,運行風格控制最嚴的模型,將風格上的波動率下降80%;另一方面,嚴格控制整體的管理規模。

500指增超額收益下行,中證1000指增、中低頻策略或為新賽道

面對指數500增強策略的規模問題以及2021年以來該類產品超額收益下降至2.14%,私募管理人也在積極尋找應對之策。

應對方法之一,被認為是加快布局新賽道,發行中證1000指數增強基金。

2020年,在私募資管規模大擴容的背景下,中證1000指數增強基金的備案已經開始加速。中國證券投資基金業協會數據顯示,2018至2020年,這類私募產品備案數量分別是8只、5只、54只,搶占賽道跡象明顯。2021年以來,已備案50只該類產品,速度有增無減(圖4)。

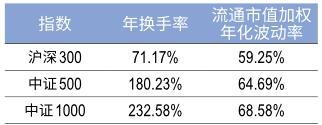

表8:各指數的市場流動性與波動性情況

圖4: 中證1000指數增強私募基金的備案情況

選擇中證1000指數,在于其有較好的Beta收益基礎和更易獲得的超額收益。從長期歷史數據看,滬深300全收益、中證500全收益和中證1000指數的年化收益相差不大,長期復合收益率均為10%左右。

由于量化投資比較依賴市場的流動性和波動性,當流動性和波動性較高時,量化策略更容易獲得較高超額收益。中證1000指數在換手率和波動性兩個維度上,均高于滬深300指數和中證500指數,這也意味著,理論上,中證1000指數容易賺取更高的超額收益(表8)。

此外,高頻策略的超額收益也慢慢會從過去的高勝率、低波動,向中高勝率、中低波動發展,高頻量價策略容量的有限性,使得不少量化私募也在開發基本面因子。中低頻策略換手率較低,容量較大且持倉分散。雖然,以中低頻策略為主且做得較好的私募并不多,但在量化產品規模大擴容的背景下,這也成為一個明顯的趨勢。目前,市場中這類策略的私募代表,包括衍復、金戈量銳。

衍復是極少數擅長中低頻策略的私募,其指數增強基金持倉頻段復合,有分鐘級別、T0和天級別、周級別、月級別的預測周期,平均持倉期為1-5天。衍復投資策略的核心是看量價關系,包括趨勢跟蹤、均值回復和技術性指標等,占比達到70%,其他還包括事件驅動、基本面(價值/收益性、成長性)和輿情均衡分配。

金戈量銳的指數增強基金,超額收益來源包括量價因子占60%和低頻基本面因子占30%,事件驅動因子占10%。相比衍復,金戈量銳的持倉時間相對更久,超額收益中,基本面因子占比也相對較高。

股票投資中,Beta易得,Alpha難求,因為超額收益部分本質上是零和博弈,所有的市場參與主體有人獲得正超額收益,就會有人獲得負超額收益。當前,A股有大量散戶存在,“七虧二平一賺”,散戶大都跑不贏指數,貢獻了大量負超額收益,使機構有更多機會賺取更高的超額收益。國內量化指數增強策略動輒20%+的超額收益,遠遠高于成熟市場3%-5%的水平。

從投資者結構的變遷來看,A股機構投資者占比提升是長期趨勢,市場有效性會逐步增強。散戶機構化,必將降低超額收益的整體水平,指數增強賽道也將持續處于激烈的競爭和洗牌之中。

猜你喜歡

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

Coco薇(2015年1期)2015-08-13 02:23:50

時代英語·高三(2014年5期)2014-08-26 02:49:51

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46