基于數據包絡分析的環境績效評價方法研究

——以海洋運輸企業為例

2021-08-16 06:11:04◆林葉

環渤海經濟瞭望 2021年4期

◆林 葉

一、前言

對海洋運輸企業進行環境管理和環境績效評價,有利于海洋運輸企業節能減排,提高經濟效益、改善生態績效、增強國際競爭力。但現階段該行業的環境績效評價方法沒有統一標準和量化參數,也沒有相關規則出臺。環境績效指標計量標準行業差異性大,標準制定進程緩慢,這不利于海洋運輸行業持續健康發展。因此,研究海洋運輸企業的環境績效評價問題,解決企業在評價工作中遇到的技術難題具有較強的實際意義。

二、環境績效評價方法概述

現階段學術界普遍采用的環境績效評估方法和體系有以下幾類:

數據包絡分析(DEA)方法,綠色平衡計分卡,灰色關聯度法和嫡值法。進行環境績效評價的總體思路按照評價結果可劃分為以企業生產效率值為結果和以企業環境破壞程度值為結果兩種,并且國內外研究普遍傾向于采用結果可量化的評價方法。數據包絡分析(DEA)方法的原理是依據擬定的線性方程,測算一組輸入與輸出變量并得出生產效率估算值。原理相對簡單,在運用工作中實用且成本低。通過設計投入指標與產出指標,運用DEAP2.1 軟件執行計算并得出評價結果。常用的投入產出指標涉及財務指標或非財務指標,常見的投入類指標有企業用于污染等環境破壞的治理專項資金投入、企業采購的各類環保專項設備、各類資源能源的消耗量等,產出指標主要有廢氣、廢水等廢棄物的排放控制程度,對資源能源消耗的節約度、廢物回收利用效率等。因此,數據包絡分析的運用主要集中于生產效率和投資效率的評價,該方法運用于企業環境績效評價,可滿足評價結果量化的需求,通過多投入多產出因素評價考察環境績效跨期動態變化的趨勢及相應的影響因素。

三、環境績效評價流程設計

(一)數據包絡分析模型的選擇

根據前文所述,數據包絡分析(DEA)方法將一系列投入量和產出量通過線性規劃研究相互的數量關系,估算并比較生產效率的方法。為了研究海洋運輸企業的環境績效,將決策單元定義為主業為集裝箱遠洋運輸的企業,通過采用DEAP2.1 軟件,輸入變量并計算效率。根據效率值的范圍得出對應結論:效率值趨近于1,則企業投入創造的產出效率最高。效率值等于1,則作為基本滿足有效率的企業。效率值越趨近于0,則說明該企業的投入是無效率的,產出沒有意義。該方法可以幫助企業了解自身某項業務或投資項目效率程度,就可以采取合適的方法進行處理。

(二)投入產出指標確定

進行基于數據包絡分析方法的海洋運輸企業的環境績效評價流程設計,需要明確海洋運輸企業的行業特征以及對數據包絡分析投入量和產出量指標選擇的影響。投入量指標是指企業環境作業耗費的各項經濟資源。產出指標是指企業環境作業消耗經濟資源所對應效益和效果。經過整合海洋運輸業企業的經營業務特征,所運用的投入產出指標可分類為五個二級指標:能源消耗、環保投入、環境危害、環保收益、經濟收益。

四、海洋運輸企業環境績效評價流程

(一)數據來源

本文所選取的樣本為5 家A 股上市海洋運輸企業,數據來源于這5 家上市公司截止2020 年財務報告披露的財務數據以及社會責任報告中披露的能源消耗量和污染排放量,以這5 家上市公司作為決策單元DMU,研究環境績效評價相關問題。(財務報告和社會責任報告來自巨潮資訊網和各上市公司的官網)。

(二)進行環境績效評價

投入類指標選擇如下:能源消耗總量(萬噸標準煤)能源消耗包括運輸過程所消耗的電力、天然氣、燃油、潤滑油;船舶污染處理與節能相關投入(萬元);污染排放量(噸);廢水排放量(噸)。產出類指標選擇如下:廢物回收利用率(%),運輸總量(萬標準箱)。

對5 家海洋運輸企業的環境績效評價指標值分別進行分析,其中投入類指標為A1、A2、A3、A4,產出類指標為B1、B2。將表2 中的數據通過DEAP2.1 軟件進行計算,運行之后的結果如表3 所示。結果說明如下:得到(crste):企業為綜合效率;(vrste):企業為純技術效率;(scale):企業為規模效率;并且進一步判斷5 個決策單元的規模收益狀態(RTS)是處于(drs):規模報酬遞減;(-):規模報酬不變還是(irs):規模報酬遞增。

表3 環境績效評價測算結果

通過以上分析發現,5 家海洋運輸業的上市公司中,有3 家企業處于規模報酬不變,投入增加與產出增加同比例,可以在環境績效的決策時考慮適度增加船舶污染處理與節能相關投入等節能環保專項投入資金的數額,從而能夠增加環境績效和經濟收益。規模報酬遞增的決策單元有2 個,這些決策單元環境績效的投入增加會引起產出更大規模的增加,說明節能環保的投入產出比良好,整體的規模報酬水平較佳。反之,如果出現決策單元的規模報酬遞減,這說明增加投入要素不能引起產出的提高,改善的途徑可通過提高生產和治理投入資源與資金的利用率,加速技術革新,減少污染的排放量。

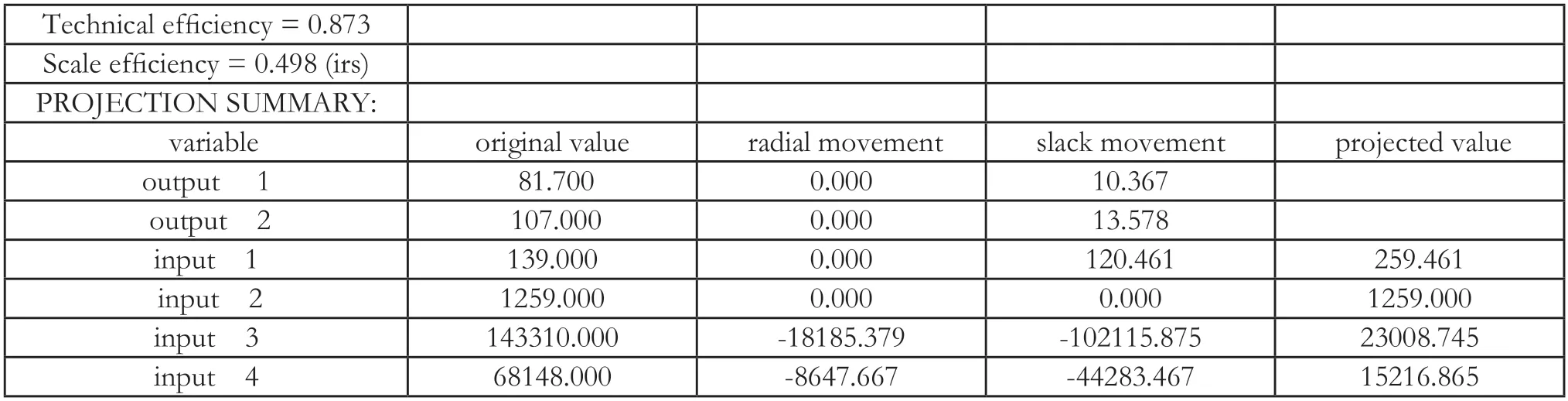

下面對決策單元(DMU)代碼3 進行進一步分析,計算該單元在規模報酬遞增(irs)的情況下,通過測算結果反映出的無效率程度,應該如何改進投入產出,從而提高環境績效水平。DEAP2.1 軟件對樣本的具體分析結果如表4 所示。

表4 決策單元3 的具體分析

該決策單元出現規模報酬遞增,規模效率=0.498(irs),則對于該決策單元來說,需要分析投入、產出指標的松弛變量取值。從投入指標來說,能源消耗總量應增加120.461 單位;船舶污染處理與節能相關投入松弛變量為0,沒有出現投入不足和冗余;污染排放量應減少至23008.745 單位,廢水排放量應減少至15216.865 單位。從產出指標來說,廢物回收利用率應提升10.367%,運輸總量應提升13.578 萬標準箱。

五、結語

本文研究了在海洋運輸行業背景下,運用數據包絡分析(DEA)方法進行環境績效評估,采用符合海洋運輸行業特征的投入指標和產出指標進行測算,得到可以量化的評估結果。對樣本的研究后得出結論,如果測算結果顯示規模報酬不變,只需適度增加投入(對電力、水、燃油等的能源消耗以及船舶污染處理與節能相關投入)來達到DEA 有效以提升環境績效;規模報酬變化的情況下,則需要企業改變資源消耗規模、增加節能減排資金投入并減少污染物和廢水的排放量,研發更高效的回收技術,以達到DEA 有效以提升環境績效。對于企業來說,想要提升環境績效水平,合理配置環保設施和資金,及時處理污染物是必不可少的。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛生(2014年11期)2014-11-12 13:11:32