公司特征與企業社會責任

——基于福建省上市公司經驗數據

2021-08-16 06:11:02陳秋霞

環渤海經濟瞭望 2021年4期

◆陳秋霞

一、前言

隨著媒體技術的大力發展,一些社會責任缺失的企業陸續被曝光,受到了社會公眾、相關政府部門的高度重視和關注。黨的十九大報告要求企業在發展過程中主動回應社會關切,履行與經濟能力相符的責任。企業是社會中生存的載體,利用擁有資源積極反哺社會,是企業的神圣職責。為了促進企業社會責任信息披露整體的規范化,引導企業更及時更完整披露社會責任信息,不論是公司法,還是我國上市公司社會指引、內部控制指引等法律法規,相關監管部門都在竭盡全力試圖通過法律方式進一步規范企業要履行社會責任。據統計,福建省重點國有企業社會責任發展指數是13,而山西省對應指數是43.5,說明福建省與山西省之間社會責任信息披露水平和質量還存在一定的差距。

本文在如上研究背景和實踐需求下,試圖著眼于公司特征,探尋影響福建省上市公司社會責任信息披露的因素,旨在為進一步提升社會責任履行水平提供一些建議。

二、理論分析與研究假設

企業要順利實現可持續發展,實現與自然保持和諧關系,承擔高于企業目標的社會義務。積極履行社會責任并進行社會責任信息的披露,在我國目前基本還屬于自愿范疇,更充分彰顯企業的文化理念及管理層的社會責任意識。有關社會責任信息披露的部分研究都揭示了終極控制人性質、企業規模、盈利能力、行業性質和財務杠桿這些變量能在很大程度上度量公司特征。

(一)公司規模對企業社會責任的影響

合法性理論指出,企業披露更多的社會責任信息,有利于提升其在公眾心中的合法形象。隨著公司規模的擴大,得到的相關部門關注也會越多,在一定程度上促進了披露信息的積極性。沈洪濤(2007)指出大公司披露社會責任報告積極性越強[1]。大公司具備相對雄厚的經濟實力,可支配的資源也相對較多,更有能力去支付履行社會責任過程中產生的各種費用支出。丁麗華(2016)[2]、李乾杰等(2014)[3]分別通過研究金屬非金屬行業以及創業板上市公司,均認為規模越大的企業,披露社會責任信息的積極性越發強烈。伴隨公司的經營壯大,經營權和管理權分離的情況加劇,由此產生的委托代理成本也會上升,大公司往往會選擇披露更多高質量的社會責任報告[4],以降低信息不對稱帶來的影響。

根據上述理論分析,提出以下假設:

假設1a:公司規模越大,越傾向于披露社會責任報告。

假設1b:公司規模越大,披露的社會責任信息質量越高。

(二)盈利能力對企業社會責任的影響

Bowman(1978)發現社會信息披露與財務績效之間是正相關的關系。溫素彬[5]提出多數情況下,當期財務績效受到社會責任的負向影響,然而以長期視角來分析,勇于踐行社會責任將促進財務績效的提升,所以盈利能力和社會責任之間實則是相互作用的關系。由于兩權分離導致信息不對稱的存在,盈利能力較好的企業更愿意,也更有實力去花費一些人力、物力和財力來踐行應有的社會責任,偏向披露更完整的社會責任信息,向市場傳遞其企業文化理念中對于社會責任的重視,與社會上那些檸檬企業區別開來。據此,本文提出以下研究假設:

假設2a:公司盈利能力越強,越傾向于披露社會責任報告。

假設2b:公司盈利能力越強,披露的社會責任信息質量越高。

(三)所有權性質對企業社會責任的影響

已有學者研究所有權性質與社會責任信息披露之間的關系,可能數據來源的不同,得出的結論有所差異。丁麗華發現國有股持股比例與社會責任信息披露之間不存在顯著的關系。殷紅研究表明國有企業社會責任信息披露水平和可信度較非國有企業相比更高[6]。國有企業與非國有企業因最終實際控制人的不同,其在公司運營策略、公司內部控制等方面存在一些差異性。非國有企業在發展過程中,會更關注公司產生的經濟效益,這是短期可視的部分,而履行社會責任不僅會占用企業的一些資源,且與財務績效之間存在明顯的時間交互作用[7]。在目前我國體制下,國有企業是經濟發展中的核心力量,公眾對于國有企業持有更高的期望,不僅關注其經營績效,同時也非常關注因履行社會責任帶來的社會效益。另一方面,國有企業其受政府管制的范圍會更廣,也可能迫于制度的壓力,更積極地披露社會責任信息。在習主席呼吁與社會及自然實現和諧共處的愿景下,國有企業應努力做到踐行社會責任的領頭羊,帶動其他企業一起創造社會效益。據此,本文提出以下研究假設:

假設3a:相比非國有企業,國有企業越傾向于披露社會責任報告。

假設3b:相比非國有企業,國有企業披露的社會責任信息質量越高。

(四)行業屬性對企業社會責任的影響

企業應承擔環境保護及修復責任,這是社會責任內容的重要構成部分。重污染行業公司所承擔的公共責任因其本身經營環境的特殊性,相比非污染行業公司,會生產出更多污染環境的產物,其面臨的政府監管及社會輿論的監督力度更大。這些企業針對在環境方面產生的破壞,在社會責任的方方面面爭取努力表現突出,以減少利益相關者的顧慮[8]。馬連福研究發現行業屬性是社會責任信息披露的顯著影響因子[9]。相對重污染行業而言,媒體輿論及社會公眾等衡量公司形象的關鍵依據是社會責任履行情況。為了減少公眾對于環境污染的擔心,重污染行業的公司會傾向于披露更多有關環境的信息,建立并美化其良好的社會形象。本文提出以下研究假設:

假設4a:重污染行業的企業,越傾向于披露社會責任報告。

假設4b:重污染行業的企業,披露的社會責任信息質量越高。

(五)財務杠桿對企業社會責任的影響

資產負債率是負債與資產的比重,是界定公司面臨財務風險的核心指標。隨著該指標的升高,其資金結構越不平衡,資產來源中負債比重加大,公司到期償還債務的壓力越大。基于印象管理理論,為獲取利益相關者的肯定和認可,高負債率公司越有動機去積極承擔社會責任,增加社會責任等自愿性信息的披露,以向外界呈現其優質企業的信號,減少債權代理支出[10]。據此,本文提出以下研究假設:

假設5a:公司財務杠桿越高,越傾向于披露社會責任報告。

假設5b:公司財務杠桿越高,披露的社會責任信息質量越高。

三、研究設計

(一)研究樣本和數據來源

本文以2010-2016年滬深A股上市公司為研究對象,將獨立發布社會責任報告與否的公司進行對比分析。對于指標值有缺失的公司進行剔除,最終得到的樣本總量為578 個。文中對潤靈環球評分、公司規模等連續型變量進行了上下1% Winsorize 處理,以降低極端值對于結論的影響。數據來源于銳思數據庫、國泰安數據庫及巨潮資訊網等。

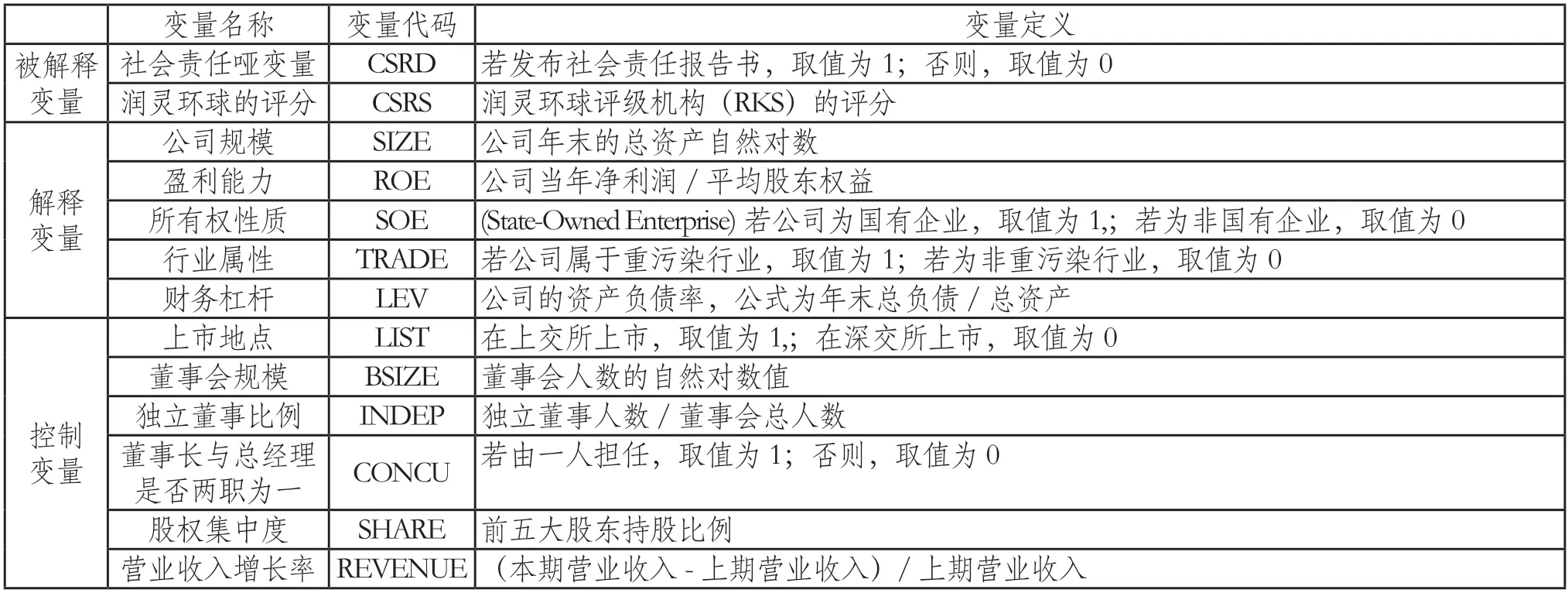

(二)變量定義

1、被解釋變量

關于社會責任信息披露水平,文中從兩方面進行界定,其一是從量的視角探討企業是否獨立披露社會責任報告(CSRD),其二是從質的視角評價社會責任報告的質量情況,采用潤靈環球評分(CSRS)作為替代變量。

2、解釋變量

借鑒沈洪濤(2007)等學者的研究,文中選擇所有權性質、盈利能力、企業規模、行業屬性及財務杠桿作為公司特征的替代變量,變量定義見表1。

3、控制變量

借鑒已有研究成果,文中用到的控制變量有上市地點、董事會規模、獨立董事比例、董事長與總經理是否兩職合一、股權集中度以及營業收入增長率。

本研究用到的變量定義如表1 所示。

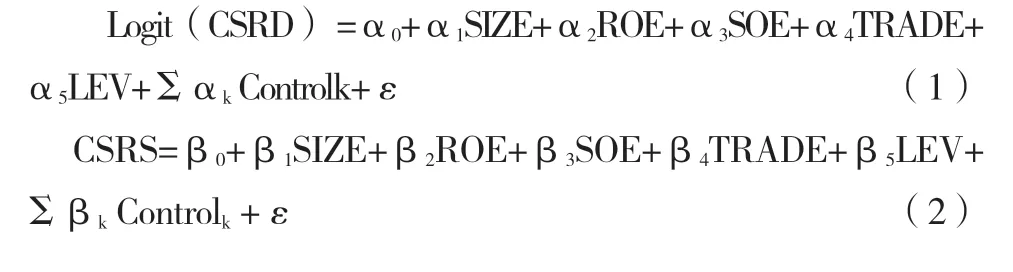

(三)模型構建

本研究構建兩個模型如下,模型(1)是logit 模型,因變量為社會責任啞變量(CSRD)。模型(2)是多元回歸模型,因變量是潤靈環球評分(CSRS)。模型中各變量的定義見表1。

表1 研究變量的定義Tab.1 Definition of research variables

四、實證結果與分析

(一)變量描述性統計

表2 是對各解釋變量以及被解釋變量的描述性統計結果。是否發布社會責任報告的啞變量(CDRD)均值為0.6609,反映了福建省有將近七成的上市公司積極主動披露社會責任信息。潤靈環球評分(CSRS)平均數為33.2964,范圍為15.87 至78.62,說明不同公司社會責任報告質量還是存在一定差距。是否為國有企業(SOE)均值為0.3633,標準差為0.4814,說明約有64%企業為非國有企業。

表2 變量的描述性統計分析Tab.2 Descriptive statistical analysis of variables

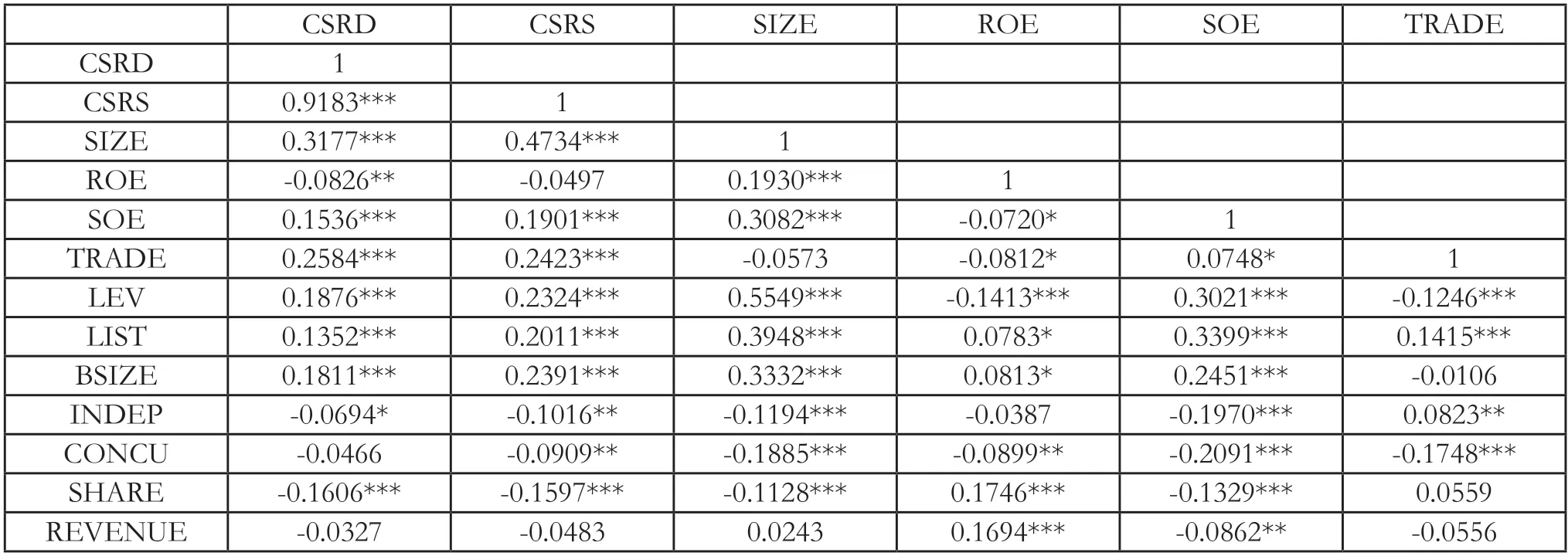

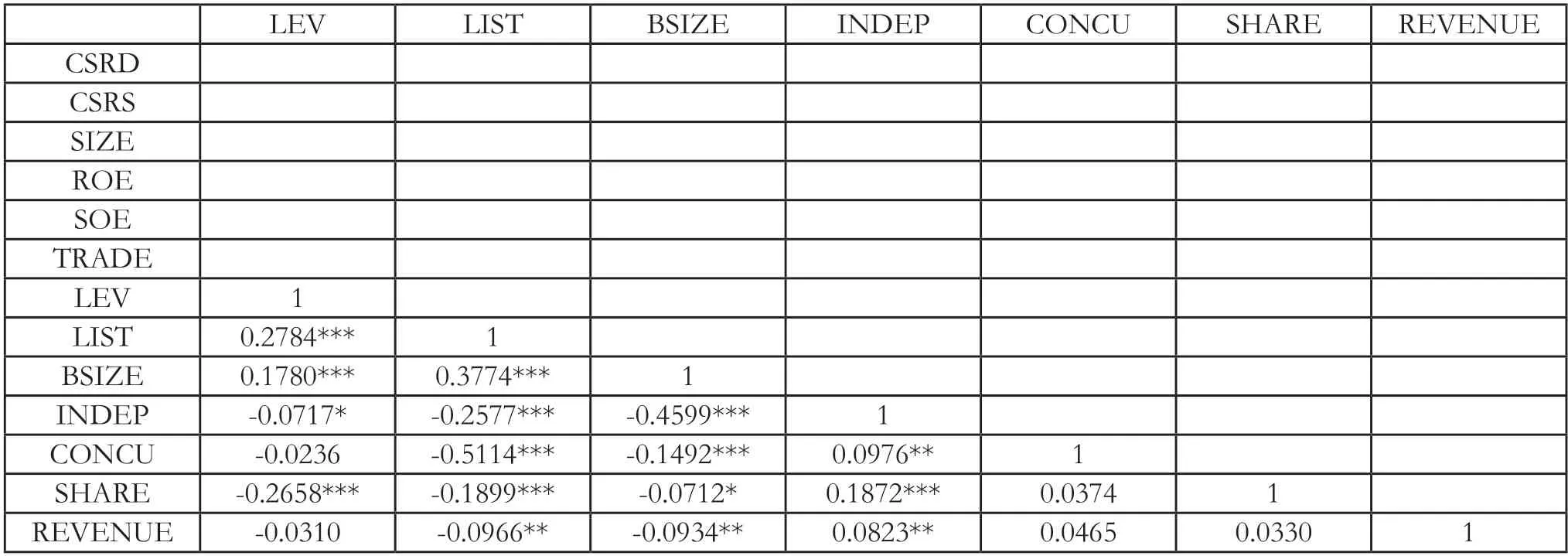

(二)變量相關性分析

從表3 可以得出如下結論:除部分變量間關系外,絕大多數Pearson 系數均小于0.4。當Pearson 系數小于0.5,多重共線性問題就比較弱[11]。是否披露社會責任報告(CSRD)和潤靈環球的評分(CSRS)與絕大多數控制變量之間均在不同水平上通過顯著性檢驗,說明控制變量的選擇較為合理且必要。

表3 變量的相關系數Tab.3 Correlation coefficients of variables

表3 變量的相關系數(續)Tab.3 Correlation coefficients of variables

另外,計算五個自變量的VIF 各系數值都小于2,反映出變量間并未有明顯的多重共線性問題,有關變量的選定比較合理。

(三)回歸結果分析

回歸結果如表4 所示。從表中可看出,logit 模型Hosmer-Lemeshow 檢驗中H-L 和Andrews 統計量都在5%水平上通過了顯著性檢驗,說明模型擬合程度較好。模型1 中pseduo R2為0.2092,Hensher D,Louviere JJ(2000)認為Logit 模型pseduo R2位于[0.2,0.4],則模型的擬合優度很好。模型2 整體線性擬合效果顯著。

表4 回歸結果分析Tab.4 Analysis of regression results

公司規模與披露的啞變量(即是否披露社會責任報告)、社會責任報告質量(即潤靈環球的評分)分別都在1%水平上顯著正相關,支持研究假設1a 及1b。說明福建省上市公司規模越大,越會積極披露社會責任方面的訊息,且社會責任報告整體水平更有高度。規模偏小的公司多數處于成長期,自身經營發展本需要大量資金的支持,會更關注短期經濟效益,忽視為公眾創造的社會效益。社會責任的履行和信息披露需要花費一定的人力及財力支出,相比之下,規模越大的公司,擁有更多的資金及資源,會更注重企業文化,傾向于積極披露社會責任且報告質量會更高。

盈利能力與披露的啞變量、社會責任報告質量分別都在5%水平上顯著負相關,與預期符號相反。可以發現相對福建省上市公司低盈利公司而言,其披露社會責任報告的意向更強、質量更高。提供資金假說認為,若公司創造出豐厚的經營業績,其擁有的各方面資源也會更充實,更有可能去實踐應負擔的社會責任。而福建省上市公司中盈利能力較好的公司社會責任意識較為薄弱,在履行社會責任義務方面顯得比較被動,究其根源可能是企業本身處于上升期,需要大量資金的投入,管理層思維觀念偏向企業價值最大化。

兩個模型中所有權性質的回歸系數均大于0,說明國有企業越傾向于披露社會責任信息,且報告的質量更高一些,但不是披露的啞變量、社會責任報告質量的重要影響因素,假設3a 及3b 沒有得到驗證。上市公司中國有企業與非國有企業在研究期間并未在福建省區域內表現出明顯的社會責任履職方面的差異性。

行業屬性系數在模型1 及模型2 中分別在1%及5%水平上都顯著為正,說明屬于重污染行業的上市公司越傾向于披露社會責任報告且披露的質量更高,從而驗證了假說4a 及4b。相對重污染企業來說,界定企業形象的核心指標之一就是其社會責任的擔任及履行情況,這些企業從實質上對國家和社會的可持續發展提出了嚴重的挑戰,企業要想在媒體輿論、公眾及政府部門中獲得良好口碑,必須采取措施,盡可能降低對環境產生的消極影響,會更有動機去承擔應有的社會責任。

財務杠桿對披露的啞變量沒有通過顯著性檢驗,說明財務杠桿不能顯著性地影響企業披露社會責任報告的積極性。財務杠桿對社會責任報告質量的影響在1%水平上顯著為負,說明高負債率公司呈現的社會責任報告質量越低,在當前背景下,在監督企業履行社會責任方面,債權人并未起到很好的督促作用。

五、穩健性檢驗

為了驗證實證結果的可靠性,本文已用Hosmer-Lemeshow Tests 來檢驗模型1 的可靠性,針對模型2 進行以下穩健性測試:第一,用社會責任報告頁數(CSRP)來替換潤靈環球的評分(CSRS)作為被解釋變量。(2)用資產凈利率(ROA)替換權益凈利率(ROE)。得到基本一致的研究結論,所以本文結論穩健可靠。

六、結論與建議

(一)研究結論

根據以上分析,本文得出以下結論:(1)規模越大的公司,越會積極主動披露社會責任信息,且報告的質量水平越高。政府部門、社會大眾、輿論媒體會傾注更多精力去關注規模較大的公司,根據合法性理論,擁有較多各方面資源的大公司就越有動力去踐行其所應當承擔的社會責任,以便與其他一般企業區分開來。(2)屬于重污染行業的上市公司對環境產生了深遠的影響,為了獲取利益相關者的認可和支持,越傾向于主動披露社會責任報告,且披露的質量更高。(3)盈利能力和所有權性質均不是影響福建省上市公司社會責任的關鍵性因素。一方面,理論上來說,公司實現了比較理想的經營業績,越有實力及能力去踐行社會責任涵蓋的內容。而這些上市公司的管理層社會責任意識較為薄弱,仍然受股東利益最大化觀念的束縛,缺乏可持續發展的戰略眼光,對社會責任的承擔抱有消極態度。另一方面,國有企業作為經濟發展過程中的主干力量,在福建省區域社會責任履行方面并未起到帶頭表率作用。(4)公司的財務杠桿與社會責任報告披露與否之間不存在顯著的相關關系,對社會責任報告質量在1%水平上顯著為負。

(二)政策建議

本文提出以下幾點政策建議:第一,強化政府作用,在企業中充分宣傳社會責任理念,強化社會責任履行的積極作用。目前,還有將近四成的公司尚未主動披露社會責任信息,且相對獲利能力比較強的公司,踐行應承擔的社會責任積極性較弱,更多地重視自身的經濟效益。政府可以通過稅收方面的優惠、信貸支持、開會表彰其社會責任方面表現優秀的企業等方式,灌輸履行社會責任是光榮的思想。第二,國有企業比非國有企業更具積極性去踐行應承擔的社會責任。在我國目前體制下,國有企業是經濟發展中的核心力量,也受到政府更多的管制,公眾對于國有企業同時抱有更高的期望,所以國有企業作為我國經濟的主力軍,應發揚其積極踐行社會責任的主觀能動性,并將其實際履行社會責任的內容進行及時完整的披露,為其他非國有企業起到一定的模范作用,同時為新常態下實現經濟與社會的可持續發展做出積極貢獻。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46