養老金獎懲機制與延遲退休

——基于蘇南C市女性勞動者的數據研究

2021-08-14 01:24:36楊俊

社會保障評論 2021年3期

楊 俊

一、序言

城鎮職工養老保險制度是我國社會保障制度中的重要組成部分。①鄭功成:《中國養老金:制度變革、問題清單與高質量發展》,《社會保障評論》2020年第1期;單大圣:《全國社會保障基金的建立、發展及未來展望》,《社會政策研究》2019年第1期。隨著人口老齡化水平的提高,該制度受到了不可忽視的挑戰,②魯全:《居民養老保險:參保主體、籌資與待遇水平》,《社會保障評論》2020年第1期;任行:《養老金制度的歷史變遷與現實選擇:基于新制度經濟學的視角》,《社會保障評論》2020年第4期。因此需要從多個方面對制度的發展進行深化改革。③宋曉梧、王新梅:《職工基本養老保險個人賬戶占比不宜提高——與周小川先生商榷》,《社會保障評論》2020年第3期。其中退休年齡的調整是一項重要內容。

我國對于延遲退休政策的討論由來已久。2003年31 位全國人大代表建議考慮延遲女性的退休年齡;2008年人力資源社會保障部相關負責人提出考慮在條件成熟時啟動延遲退休;2012年我國的勞動年齡人口首次下降,這引發了社會的高度重視,國內學界和政府形成了對延遲退休必要性的共識。④《國務院專家:提高退休年齡改革不是一夜間漲5 歲》,中國共產黨新聞網:http://theory.people.com.cn/n/2013/1116/c40531-23562482.html,2013年11月16日。2021年3月,李克強總理在政府工作報告中指出要逐步延遲退休年齡。2021年3月12日公布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中則明確提出,要按照“小步調整、彈性實施、分類推進、統籌兼顧”的原則,在未來5年內逐步延遲退休年齡。①《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,中國政府網:http://www.gov.cn/xinwen/2021-03/13/content_5592681.htm,2021年3月13日。其中“彈性實施”將成為我國延遲退休改革最重要的特征。這意味著在一定程度上個人將有自主選擇的空間,可以有效穩定公眾對此項改革的預期。鄭功成教授指出我國“問題的焦點或許不是要不要延遲,而是以什么方式延遲、從什么時候開始延遲”。②鄭功成:《對延遲退休年齡的基本認識》,《光明日報》,2012年9月12日第14 版。這表明彈性退休方案的具體設計將成為當前研究的重點。參考國際經驗,養老金獎懲機制往往與彈性退休相聯系。它是彈性退休方案中的一個值得考慮的內容。

我國城鎮人口的預期壽命從建國初期的44.59 歲已經延長至2019年的77.30 歲,③王曉軍、趙明:《壽命延長與延遲退休:國際比較與我國實證》,《數量經濟技術經濟研究》2015年第3期。但是我國城鎮職工養老保險制度采用的退休年齡依然是從1951年的《勞動保險條例》開始規定的男性職工60 歲退休,女性職工50 歲退休,女性干部55 歲退休。④楊俊:《職工養老保險社會統籌制度計發方式研究》,《社會保障評論》2020年第1期。而同期中發達國家的標準退休年齡則普遍設定在65 歲,并且還有很多國家正在將標準退休年齡延長到67 歲。⑤潘錦棠:《養老社會保險制度中的性別利益——兼評關于男女退休年齡的討論》,《中國社會科學》2002年第2期。

我國的退休年齡的設定不僅偏低,而且實際中還存在著提前退休的情況。根據夏波光的報道披露,⑥夏波光:《“提前退休”養老基金永遠的痛》,《中國社會保障》2001年第5期。1997年到2000年對10 個城市的調查數據顯示,提前退休者占總的退休者的比重為29.3%。汪澤英和曾湘泉⑦汪澤英、曾湘泉:《中國社會養老保險收益激勵與企業職工退休年齡分析》,《中國人民大學學報》2004年第6期。利用2000年勞動和社會保障部在42 個城市770 萬企業參保退休人員的數據進行了研究,并繪制了分年齡的退休概率分布情況,研究發現25%的女性勞動者在50歲之前退休,40%的男性勞動者在60 歲之前退休。勞動和社會保障部在2006年開展了一次大規模的退休者的情況調查,發現參加調查的退休者中有56.8%是提前退休的。⑧劉元春:《“延遲退休”與“提前退休”》,《吉林化工學院學報》2014年第10期。陽義南和才國偉⑨陽義南、才國偉:《推遲退休年齡和延遲領取基本養老金年齡可行嗎——來自廣東省在職職工預期退休年齡的經驗證據》,《財貿經濟》2012年第10期。利用廣東的調查數據分析發現男性職工選擇提前退休的占比55%,女性職工選擇提前退休的占比41%。封進和胡巖⑩封進、胡巖:《中國城鎮勞動力提前退休行為的研究》,《中國人口科學》2008年第4期。利用來自中國健康與營養調查的數據對提前退休情況進行了分析,發現男性在60 歲之前提前退休的占總退休人口的比重為54%,女性在50 歲之前退休的占比30%。廖少宏?廖少宏:《提前退休模式與行為及其影響因素——基于中國綜合社會調查數據的分析》,《中國人口科學》2012年第3期。利用2008年中國綜合社會調查的數據發現男性提前退休的比重為19.6%,女性提前退休的比重為30.5%。陽義南?陽義南:《基本養老保險制度激勵提前退休的實證研究》,《財貿研究》2013年第3期。針對廣東省21 個地區的問卷調查顯示有23%的男性職工,16%的女性職工選擇了提前退休。

由于提前退休情況的存在,參加養老保險制度的勞動者的實際平均退休年齡是低于法定退休年齡的。梁玉成①梁玉成:《市場轉型過程中的國家與市場——一項基于勞動力退休年齡的考察》,《中國社會科學》2007年第5期。指出我國城鎮退休者的實際平均退休年齡從1983年的約53 歲提高到1992年約57 歲,然后又逐漸下降到2004年的約54 歲的水平。鐘仁耀和徐鐵誠②鐘仁耀、徐鐵誠:《城鎮新舊養老保險模式中養老金水平比較研究——以2005年資料為依據的模擬分析》,《財經研究》2006年第11期。的研究發現女性勞動者的平均退休年齡約為50 歲。根據人力資源和社會保障部公布的統計數據,我國近8000 萬領取養老金的退休人員的平均退休年齡為54 歲。③劉德浩、龐夏蘭:《荷蘭靈活退休政策調整及其對中國的啟示》,《中國勞動》2015年第14期。

由于人口預期壽命的延長,如果依然使用現有的退休年齡規定,那么我國城鎮退休人口的負擔比將從2006年的27%提升到2035年的110%。④徐婷婷、韋樟清:《養老金制度參數分析與延遲退休對策探析》,《福建農林大學學報(哲學社會科學版)》2012年第1期。如此高的退休人口負擔比將導致養老保險制度的繳費率大幅度增加,并將使養老保險制度的發展缺乏可持續性。延遲退休是應對人口預期壽命延長,⑤王曉軍、趙明:《壽命延長與延遲退休:國際比較與我國實證》,《數量經濟技術經濟研究》2015年第3期。降低養老保險制度負擔比,減少政府在養老保險制度方面負擔的有效措施。⑥張熠:《延遲退休年齡與養老保險收支余額:作用機制及政策效應》,《財經研究》2011年第7期。

但是當公眾在討論延遲退休政策的時候,延遲退休的意愿相對有限。例如,李琴和彭浩然⑦李琴、彭浩然:《誰更愿意延遲退休?——中國城鎮中老年人延遲退休意愿的影響因素分析》,《公共管理學報》2015年第2期。的研究顯示,只有11%的男性職工和19%的女性職工有意愿選擇延遲退休。瞿婷婷和易沛⑧瞿婷婷、易沛:《延遲退休與中國社會養老保險制度:相容還是互斥?》,《金融經濟學研究》2015年第2期。利用廣東Z 市社會保險系統的微觀數據進行分析,發現只有6.25%的男性退休者實際上選擇了延遲退休,14.65%的女性退休者選擇了延遲退休。之所以選擇延遲退休的退休者比重如此少,同時不少勞動者選擇提前退休,一方面與我國的標準退休年齡具有強制性有關,另一方面與我國的養老金的計發公式中缺乏對延遲退休的激勵有關。

我國城鎮職工的養老保險制度從最初使用的計發公式就存在對提前退休的激勵。⑨趙耀輝、徐建國:《我國城鎮養老保險體制改革中的激勵機制問題》,《經濟學(季刊)》2001年第1期。雖然1997年對養老保險的計發公式進行了改革,但是還存在著激勵參保者提前退休的因素。⑩汪澤英、曾湘泉:《中國社會養老保險收益激勵與企業職工退休年齡分析》,《中國人民大學學報》2004年第6期。2005年我國進行了深化養老保險制度的改革,重新調整了社會統籌養老金的計發公式,規定每增加繳費1年,養老金替代率提高1 個百分點。這對于延遲退休起到了一定的鼓勵作用,?劉萬:《延遲退休一定有損退休利益嗎?——基于對城鎮職工不同退休年齡養老金財富的考察》,《經濟評論》2013年第4期;申曙光、孟醒:《財富激勵與延遲退休行為——基于A 市微觀實際數據的研究》,《中山大學學報(社會科學版)》2014年第4期。但是從養老保險計發公式的整體設計而言依然存在著對提前退休的激勵。?彭浩然:《基本養老保險制度對個人退休行為的激勵程度研究》,《統計研究》2012年第9期。而且我國并沒有對提前退休進行嚴格的精算調整設計,所以提前退休和正常退休采用了相同的計發公式,從而難以抑制提前退休的出現。?劉元春:《“延遲退休”與“提前退休”》,《吉林化工學院學報》2014年第10期。正是由于養老保險制度的計發公式在客觀上激勵著提前退休,所以部分勞動者利用國家對特殊工種和病退所實行的提前退休政策辦理提前退休。①劉元春:《“延遲退休”與“提前退休”》,《吉林化工學院學報》2014年第10期。

提前退休的存在既減少了養老保險制度的繳費收入,也增加了養老金支出,從而惡化了養老保險制度的收支狀況。而且養老保險制度設計存在著對提前退休激勵的客觀事實也從另一方面說明了延遲退休政策的實施難度。這使得單純依靠延遲法定退休年齡政策難以充分地實現延遲退休目標。②王克祥、于凌云:《關于漸進式延遲退休年齡政策的研究綜述》,《人口與經濟》2016年第1期。由此來看,只有對養老保險的計發公式進行調整,增加對延遲退休的激勵,才能起到輔助延遲退休年齡的效果,真正實現延遲退休的政策目標。

從20世紀70年代開始,發達國家開始注重設計延遲退休的政策,除了將退休年齡延遲外,更重要地是引入了養老金的獎懲機制以增加對延遲退休的激勵。一般的做法是在標準退休年齡前提前退休會導致養老金扣減一定的水平,而延遲退休則會帶來養老金水平的調增,通過增加延遲退休的養老金待遇激勵年長的勞動者繼續就業。③Courtney Coile,Jonathan Gruber,Social Security and Retirement,National Bureau of Economic Research,Working Paper No.7830,2002.例如美國的勞動者每提前一年退休養老金扣減6%,延遲一年退休養老金增加8%;日本以65 歲為標準退休年齡,每提前一年退休養老金扣減6%,每延遲一年退休養老金調增8.4%;加拿大規定60 歲到64 歲提前退休者每提前一年退休養老金扣減6%;④李紅嵐、武玉寧:《提前退休問題研究》,《經濟理論與經濟管理》2000年第2期。荷蘭以65 歲為標準退休年齡,提前一年退休養老金扣減6%,延遲一年退休養老金調增7%;⑤劉德浩、龐夏蘭:《荷蘭靈活退休政策調整及其對中國的啟示》,《中國勞動》2015年第14期。奧地利的勞動者提前一年退休養老金扣除4.2%;⑥張士斌:《退休政策調整的國際經驗和歷史借鑒——基于提前或延遲退休的視角》,《云南師范大學學報(哲學社會科學版)》2014年第1期。德國規定每提前一年退休養老金扣減3.6%。

借鑒發達國家的經驗,建議我國也引入養老金的獎懲機制,扣減提前退休者的養老金,同時增加延遲退休者的養老金,以此來抑制提前退休,鼓勵延遲退休。本文就是從這個問題出發,在借鑒發達國家經驗的基礎上提出我國的養老保險制度計發公式的獎懲機制的制度設計,并利用蘇南C 市的女性勞動者的微觀數據對基于養老金獎懲機制基礎上的延遲退休年齡政策的實際效果進行實證研究。

二、構建我國養老金計發公式的獎懲機制

記W 為初始就業的工資,假定初始就業年齡為20 歲,預期壽命為80 歲,工資增長率記為g,記賬利率記為r,記R 為退休年齡,退休年齡所對應的個人賬戶養老金的計發月數為Month(R),社會統籌養老金的水平記為SP(R),滿足

個人賬戶養老金水平記為IV(R),個人賬戶養老保險制度的繳費率記τ2,則有

統賬結合養老保險制度的養老金總水平記為P(R),滿足

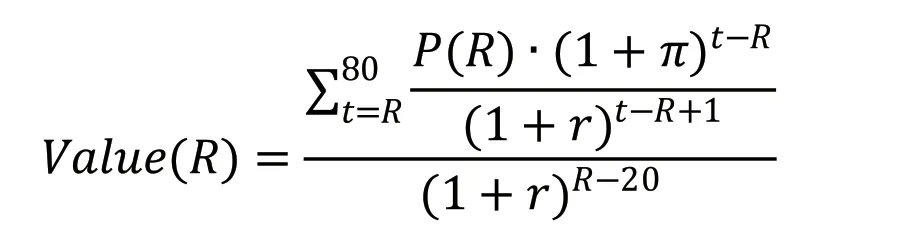

個人所得的養老金總價值為個人所得到的養老金貼現到剛參加工作時點的價值,記為Value(R),同時記退休后每年的養老金的待遇增長率為π,則有

個人繳費總價值為將所有的養老保險繳費(其中記社會統籌繳費率為τ1)貼現到剛參加工作時點的價值,記為

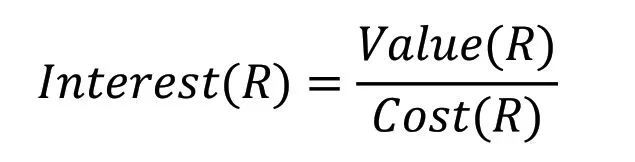

個人參加養老保險制度的總回報率記為Interest(R),等于養老金總價值與繳費總價值的商,它反映了個人的養老保險繳費的回報水平,它滿足

假定參保者的工資增長率為13%,養老金待遇調整率為10%,社會統籌繳費率為20%,個人賬戶繳費率為8%,個人賬戶的記賬利率為3%,初始就業年齡為20 歲,期望壽命為80 歲,初始就業工資為100 單位。通過上述方法可以求解出個人參加統賬結合養老保險制度的總回報率,表1 匯報了養老金水平、待遇現值和繳費現值等隨著退休年齡的變化情況。

表1 養老金水平、待遇現值和繳費現值等隨著退休年齡的變化情況

研究發現:在我國的制度設計中,只有在工資增長率很低、待遇增長率很高的條件下才會出現養老金的待遇現值隨著退休年齡遞減的情況。因為我國的養老金待遇增長率是參考工資增長率確定的,一般待遇增長率的水平是低于工資增長率的,所以養老金的待遇現值都是隨著退休年齡而增加的。但是結合繳費現值進行考慮的話,就會發現個人參加養老保險制度的收益率水平隨著退休年齡的延遲而下降。表1 的研究結果顯示如果退休年齡從45 歲延遲到55 歲,繳費的現值將增加了169%,而待遇的現值僅增加了64%,待遇現值增長的幅度遠小于繳費現值增長的幅度,同時繳費的總收益率從45 歲的13.3 倍下降到55 歲的8.11 倍。這說明隨著退休年齡的延遲,個人參加養老保險制度的收益率水平在下降。所以當前的養老保險制度設計對于延遲退休沒有產生足夠的獎勵程度,需要進行養老金待遇的調整來實現繳費現值和養老金現值的同步增長,增強對于延遲退休的激勵性。

為了抑制提前退休,本文建議引入養老金的獎懲機制,以保證實現提前退休和延遲退休條件下參保者的總收益率水平都與正常退休時的水平一致,從而消除提前退休的激勵因素。在利用原有的統賬結合養老金計發公式的基礎上,引入提前退休的懲罰因子x1。記R 為實際退休年齡,RN為正常退休年齡,提前退休養老金總水平為,

將延遲退休的獎勵因子記為x2,延遲退休的養老金總水平為,

通過對養老金獎懲因子的確定,最終使得女性勞動者在45 歲、50 歲和55 歲間①這里假定50 歲是正常退休年齡。選擇退休時的養老金繳費的總收益率一致,即

假定社會統籌繳費率20%,個人賬戶繳費率8%,女性勞動者的期望壽命為80 歲,工作增長率為13%,退休后養老金的待遇增長率為10%,個人賬戶的養老金積累的記賬利率為3%,結合上述等式可以求解出,提前退休的懲罰因子的水平為每提前一年退休養老金扣除4.2%,延遲退休的獎勵因子的水平為每延遲一年退休養老金增加6.0%。無論選擇哪個年齡退休,女性退休者的養老金繳費的總收益率都為10.53 倍。

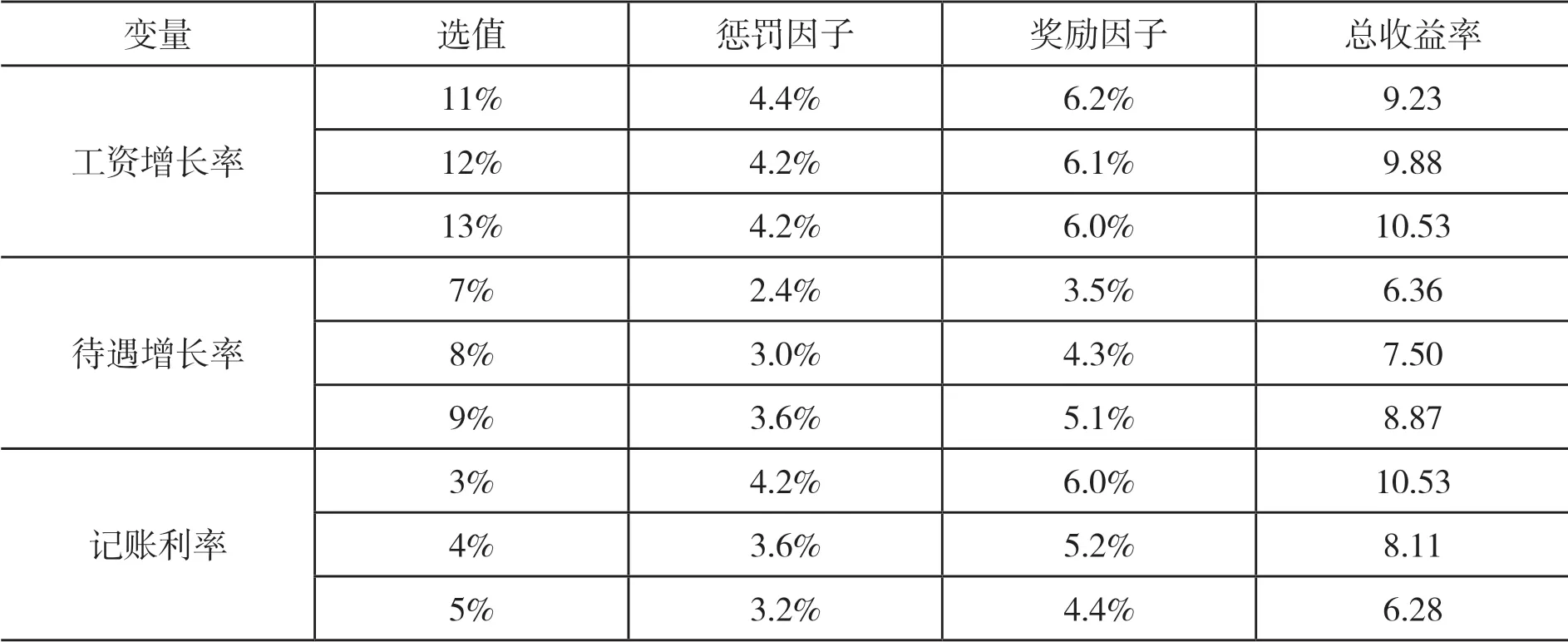

表2 中對總收益率和養老金獎懲因子隨著工資增長率、待遇增長率和記賬利率的改變進行了分析。研究結果表明:工資增長率、待遇增長率都推動總收益率的增加,但是記賬利率的提高會導致總收益率的下降。這是因為記賬利率的提高會增加個人賬戶的積累值,同時記賬利率的提高會導致養老金待遇初值因為貼現率增加而下降,所以使得總收益率下降。而且隨著工資增長率的提高,獎勵因子和懲罰因子有下降的趨勢。這是因為工資的高增長可以彌補延遲退休帶來的領取年份下降的負面作用。待遇增長率的提高導致養老金待遇的提高,從而增加了延遲退休帶來的領取年份下降對總收益率的損害,所以隨著待遇增長率的提高導致獎勵因子和懲罰因子都有下降的趨勢。記賬利率的增加提高了個人賬戶養老金的積累和個人賬戶養老金的初始養老金水平。初始養老金水平的提高有兩個效果,一方面增加了退休后每年的養老金水平,另一方面也導致延遲退休帶來的領取年份減少的損失提高。兩個方面的凈效果是記賬利率的提高導致獎懲因子的規模減少。

表2 獎懲因子和總收益率對工資增長率、待遇增長率和記賬利率的敏感性分析

三、個人退休的“選擇權價值”模型與實證研究結果

為了研究引入養老金的獎懲機制后個人實際退休選擇的改變,本文借鑒Stock 和Wise 的研究,①James H.Stock,David A.Wise,The Pension Inducement to Retire:An Option Value Analysis,in David A.Wise(ed.),Issues in the Economics of Aging,University of Chicago Press,1990.建立個人退休選擇的“選擇權價值”模型,以之為基礎來研究獎懲機制的實際效果。國外的研究證明,“選擇權價值”模型可以很好地擬合勞動者的退休選擇。②Robin L.Lumsdaine,et al.,Three Models of Retirement:Computational Complexity versus Predictive Validity,in David A.Wise(ed.),Topics in the Economic of Aging,University of Chicago Press,1992.

參考已有研究,③Axel B?rsch-Supan,et al.,Micro-modeling of Retirement Decisions in Germany,in Social Security Programs and Retirement around the World:Micro-estimation,University of Chicago Press,2004.將年齡為t 歲的勞動者選擇在R 歲(滿足R ≥t)退休的效用價值記為Vt(R),滿足

其中U(C)是個人消費的效用函數,滿足U(C)=Cρ,其中ρ 是風險回避因子。Wx是個人在x 歲沒有退休繼續工作所取得工資,px|t是個人從t 歲生存到x 歲的概率,β 是個人在未來時期效用的時間貼現因子。Px(R)是選擇R 歲退休的退休者在x 歲的養老金水平。參考Stock 和Wise④James H.Stock,David A.Wise,Pensions,the Option Vale of Work,and Retirement,Econometrica,1990,58.的研究,記k 為退休消費的閑暇因子,說明退休時期的消費相對于工作時期的消費具有更高的效用,因為退休時期比工作時期個人擁有更多的閑暇。

R*是使得個人退休后的效用價值最大化的退休年齡,滿足

個人選擇在R*歲退休與個人選擇當前(即選擇在t 歲)退休的差被定義為“選擇權價值”,說明個人選擇在未來的R*歲退休,相比現在退休所能夠得到的效用價值的增加。

記G(t)為在t 歲時的“選擇權價值”,則有

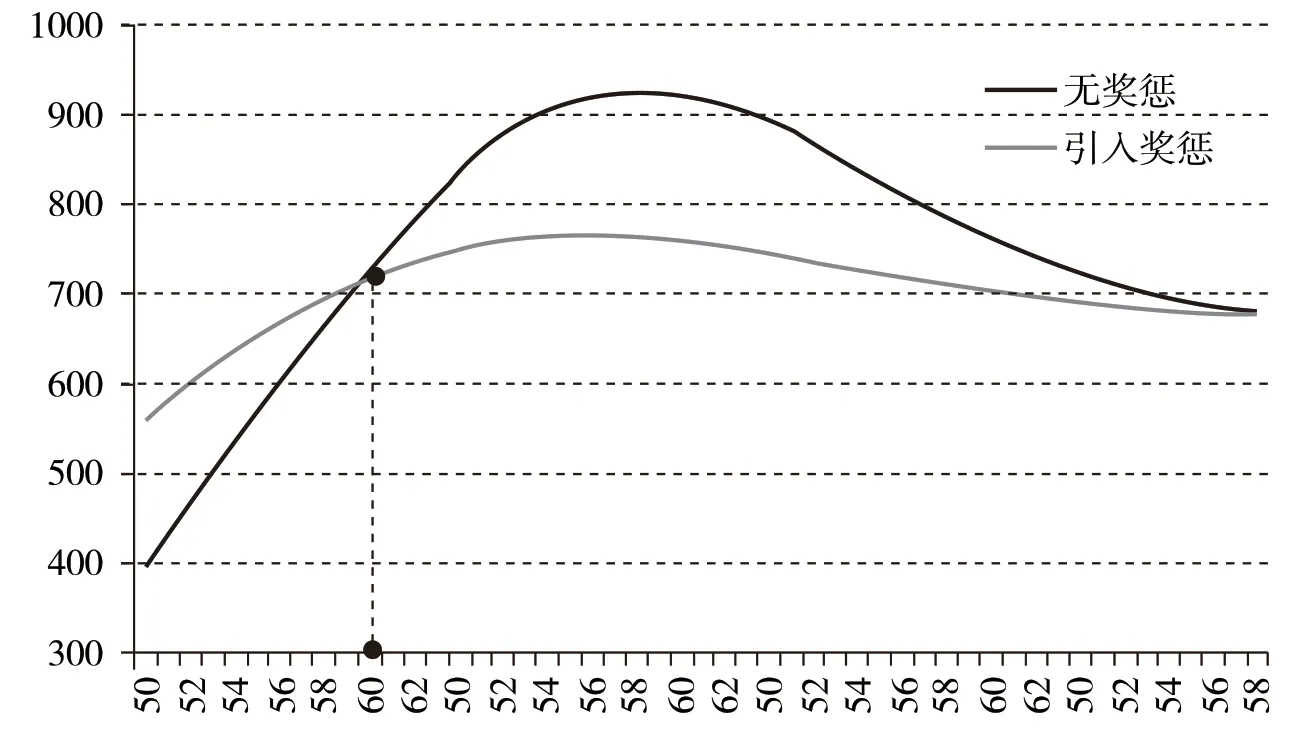

假定參保者的工資增長率為13%,養老金待遇調整率為10%,時間偏好因子為0.9,對閑暇的偏好因子為3,工資承擔的稅費率為20%(其中養老保險繳費率為8%,醫療保險繳費率為2%,失業保險繳費率為1%,住房公積金繳費率為5%,所得稅繳稅率為4%),個人賬戶的記賬利率假定為2%(假定個人賬戶養老保險基金積累的記賬利率與基金的實際收益率一致),假定社會平均工資為100 單位,個人繳費工資為40 單位。圖1 中顯示引入了獎懲因子以后對退休價值影響的示意圖,通過圖1 可以發現在標準退休年齡(假定為60 歲)之前年齡的退休效用價值下降,而在標準退休年齡之后的退休效用價值提高,與最大化退休效用價值(“選擇權價值”)對應的年齡被推遲了,因而引入獎懲機制將激勵個人選擇延遲退休。

圖1 引入獎懲前后參保者個人選擇放在不同年齡退休的效用價值變化

下面基于2012年蘇南C市女性勞動者的微觀數據對基于養老金獎懲機制基礎上的延遲退休年齡政策的實際效果進行實證研究。

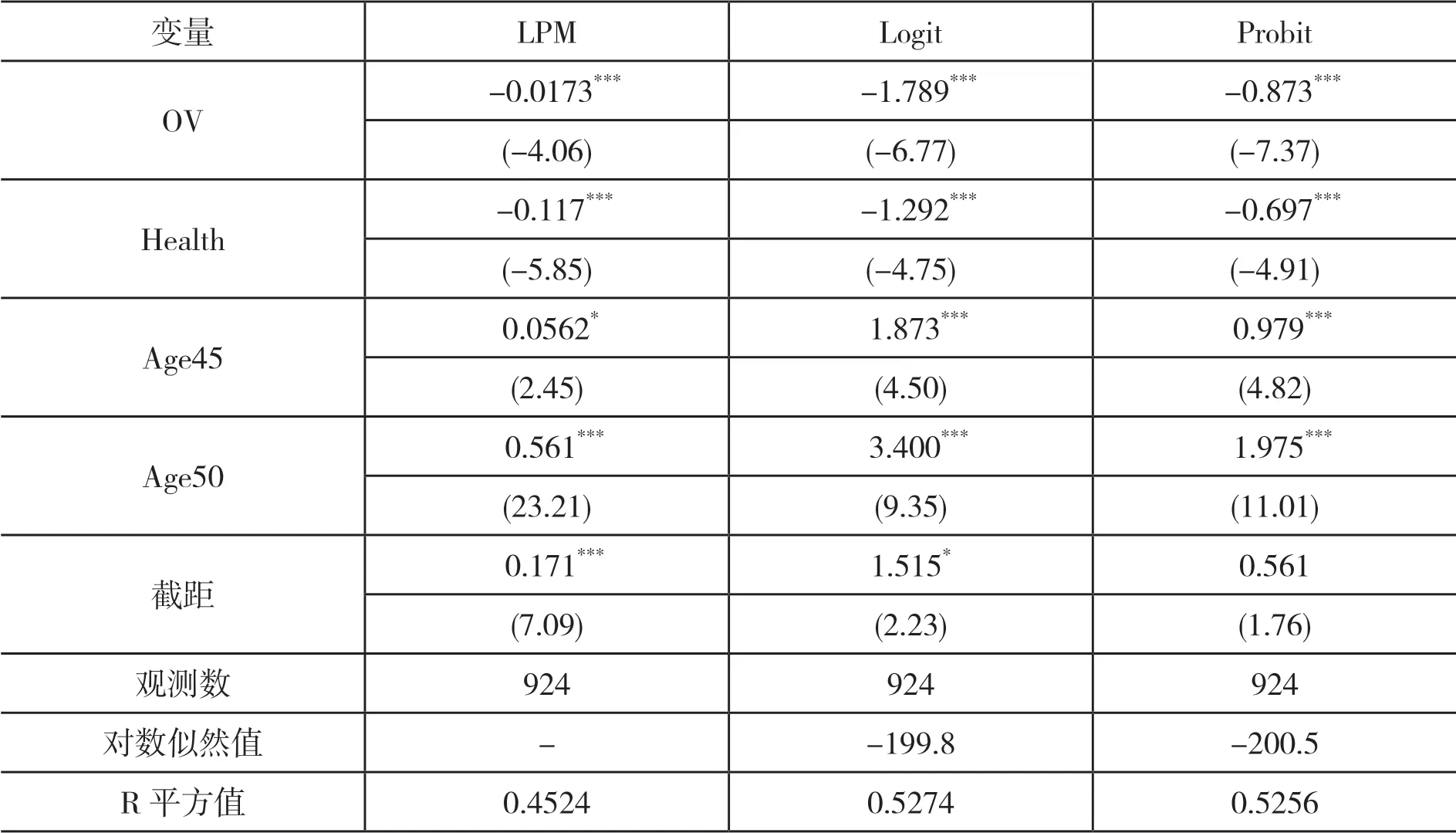

利用樣本數據中的女性勞動者的繳費工資、繳費年限和退休年齡數據,本文首先測算了924 位女性勞動者的在2012年的選擇權價值(記為OV),然后建立如下的回歸模型,

其中Probi 是樣本個體i 選擇退休的概率,OVi 是樣本個體i 的“選擇權價值”,Healthi 是健康狀況,Age45i 和Age50i 是兩個虛擬變量,如果樣本的年齡是45 歲或50 歲取1,否則取0。之所以增加這兩個虛擬變量是因為研究發現法定退休年齡具有很強的退休影響作用,①Alain Jousten,Ekaterina Tarantchenko,"New Evidence on the Social Security Incentives as Drivers of Retirement Behavior," SSRN Electronic Journal,2014,21(3).針對女性勞動者而言,50 歲是法定的退休年齡,而45年則是提前退休年齡。表3 中匯報了采用線性概率模型(LPM 模型)、Logit 模型和Probit 模型的回歸結果。

表3 基于選擇權價值的退休概率實證模型的三種回歸結果①本表格中的括號中的項目是估計參數的標準差。*代表估計系數在10%的概率上統計顯著,**代表估計系數在5%的概率上統計顯著,***代表估計系數在1%的概率上統計顯著。

參考Supan 等的研究,②Axel B?rsch-Supan,et al.,Micro-modeling of Retirement Decisions in Germany,in Social Security Programs and Retirement around the World:Micro-estimation,University of Chicago Press,2004.本文最終選擇了Probit 模型,由此實際的回歸結果為

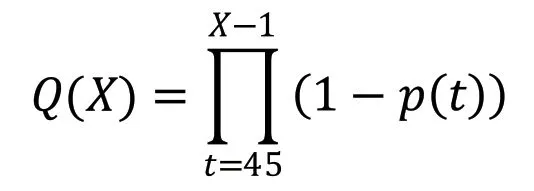

利用上述回歸結果可以求解出每位女性勞動者在當年的退休概率水平。然后記p(t)為年齡是t 歲的期初未退休的女性勞動者的退休概率,記Q(X)為女性勞動者個體從45 歲到未來X 歲期初尚未退休的概率,則有

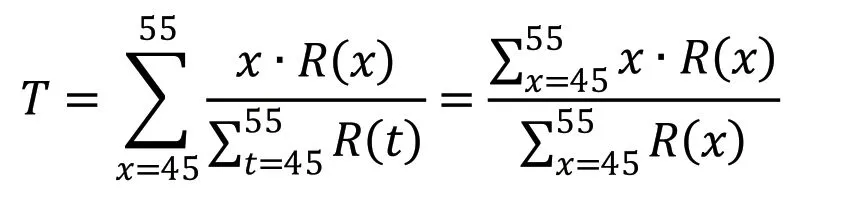

記L(X)是年齡為X 歲的人口數量,則在本期中X 歲的退休者的數量記為R(X),滿足

記T 為樣本年齡段(記45 歲到55 歲)中的平均退休年齡,則有

利用上述公式,本文對女性勞動者的實際平均退休年齡進行了模擬,結果見表4。

表4 逐步引入獎懲機制和延遲退休年齡對分年齡段的退休概率的影響

表4 的第2 列匯報了不引入延遲退休政策的分年齡的退休概率,平均的退休年齡預測為49.1 歲。然后引入延遲退休政策,包括建立養老金的獎懲機制和延遲退休年齡。表4 的第3 列顯示引入了養老金的獎懲機制后所有年齡段的退休概率都下降了,平均的退休年齡延遲到50歲。表4 的第4 列顯示如果沒有建立獎懲機制,單純延遲法定退休年齡時女性勞動者的分年齡的退休概率,研究顯示平均退休年齡在延遲法定退休年齡后推遲到51.6 歲。表4 的第5 列顯示了在延遲法定退休年齡的同時也引入獎懲機制后的分年齡的退休概率,①當標準退休年齡延遲為55 歲的時候,在標準參數設定下引入的獎懲機制是:提前一年退休養老金水平扣減4.6%,延遲一年退休養老金增加6.5%。女性參保者在標準退休年齡退休的總收益率為8.1 倍。發現在兩種政策的綜合作用下,分年齡的退休概率進一步下降,平均退休年齡延遲到53.4 歲,由此可見獎懲機制的建立有效地輔助延遲法定退休年齡政策,可以起到更好的延遲退休的效果。

四、研究結論

本文在借鑒發達國家經驗的基礎上對在我國的養老保險制度計發公式中建立養老金獎懲機制的問題進行了深入的研究,并利用蘇南C市女性勞動者的微觀數據對基于養老金獎懲機制基礎上的延遲退休年齡政策的實際效果進行實證研究。研究結果發現,引入了養老金獎懲機制后可以降低樣本年齡段中分年齡的退休概率,使女性勞動者的實際平均退休年齡向后推延,而且也使得延遲退休年齡政策的效果得到明顯的改善。本文建議為了更好地強化延遲退休年齡政策的效果,需要逐步建立養老金的獎懲機制,降低提前退休者的養老金,增加延遲退休者的養老金,以此來激勵參保勞動者延遲退休,以起到更好的延遲退休效果。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58