監事會該當審議哪些事?

2021-08-13 10:03:09溫小杰高超民邢滔

董事會 2021年6期

溫小杰 高超民 邢滔

建立規范的治理結構,實現公司股東大會、監事會、董事會、經理層各司其職、規范運作,是上市公司治理追求的目標。但實踐中,出現了將各種事項不論職權劃分都提交三會審議的現象。這樣做的結果,一方面加重了公司治理層的工作負擔,降低了公司治理效率;另一方面,公司治理結構設計是嚴密的權利制約與銜接,股東大會、董事會、監事會、經理層有清晰的職權界面,所有事項都提交三會審議將導致治理層權責不清,使公司治理成為虛設。我們不妨聚焦監事會,以2021年5月17日發布的監事會公告為例,剖析監事會都應審議哪些事項。

29家公司的決議公告

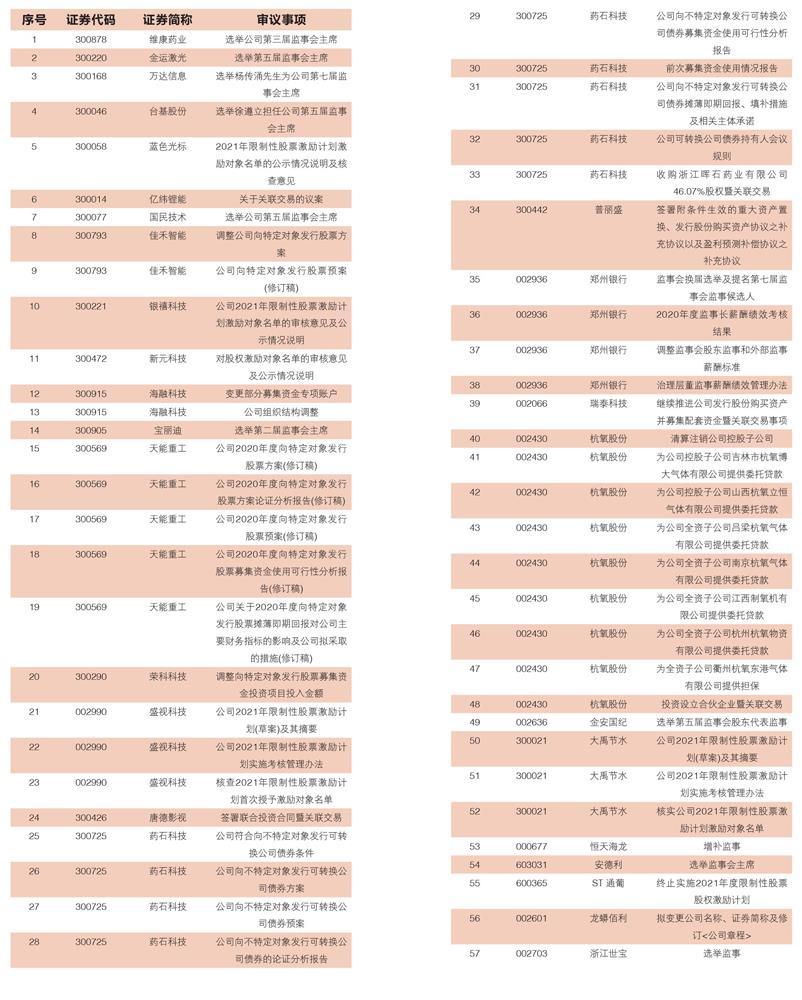

根據巨潮資訊網2021年5月17日刊登的信息,共有29家上市公司當天發布監事會會議決議公告,審議如右圖57項事項:

上述57項公告涉及投資及關聯交易、重大資產重組、上市公司發行證券、募集資金管理及使用、清算子公司、為子公司提供融資支持、股權激勵、調整組織機構和變更公司名稱與證券簡稱及修訂《公司章程》、選舉監事及監事會主席九類事項。

法規設定的相關審議職權

投資及關聯交易

公司法規定股東大會決定公司的經營方針和投資計劃,董事會決定公司的經營計劃和投資方案,公司總經理組織實施公司年度經營計劃和投資方案,因此,投資事項無須公司監事會審議。

公司法沒有規定關聯交易的審議職權歸屬,上海證券交易所、深圳證券交易所在《股票上市規則》中規定關聯交易視事項性質及金額,分別由董事會或股東大會決策。

因此,序號6、24、33、48所涉及的投資及關聯交易事項不需要由監事會審議。

重大資產重組

根據證監會發布的《上市公司重大資產重組管理辦法》規定,上市公司進行重大資產重組,應當由董事會依法作出決議,并提交股東大會批準。

對于盈利預測,文件僅要求上市公司自愿披露盈利預測報告的,盈利預測報告應當經會計師事務所審核,與重大資產重組報告書同時公告。獨立財務顧問在上市公司重大資產重組當年和實施完畢后的第一個會計年度的年報披露之日起15日內,對盈利預測的實現情況出具持續督導意見。

因此,序號34、39所涉及的資產重組事項不需要由監事會審議,同時,第39項附帶涉及的關聯交易事項也不需要由監事會審議。

上市公司發行證券

上市公司發行可轉換債券、向特定對象發行股票屬于再融資行為,根據《上市公司證券發行管理辦法》,上市公司申請發行證券由董事會作出決議,并提請股東大會批準。

因此,序號8、9、15、16、17、18、19、20、25、26、27、28、29、31、32所涉及的上市公司發行證券的相關事項不需要由監事會審議。

募集資金管理和使用

根據《上市公司募集資金管理和使用的監管要求》(證監會公告[2012]44號),上市公司應當將募集資金存放于經董事會批準設立的專項賬戶集中管理和使用。因此,序號12所涉及的變更募集資金賬戶事項不需要由監事會審議。

按照規定,上市公司每半年出具一次《前次募集資金使用情況專項報告》,上海證券交易要求《前次募集資金使用情況專項報告》需經監事會審議通過,深圳證券研究所則未作相關規定。由于序號30所涉及的上市公司藥石科技是在深圳證券交易所上市,因此,該報告可以不提交監事會審議,但在實踐中,深圳證券交易所上市公司也習慣將該報告提交監事會審議。

同時,根據《上市公司募集資金管理和使用的監管要求》規定,上市公司以募集資金置換預先已投入募集資金投資項目的自籌資金、使用閑置募集資金投資產品、閑置募集資金暫時用于補充流動資金的,應當經上市公司董事會審議通過,獨立董事、監事會、保薦機構發表明確同意意見。

兩家證券交易所同時規定,對上市公司變更募投項目、使用節余募集資金的情形,監事會應發表明確同意意見。

子公司清算

公司解散決議一般包括兩項主要內容:一是解散公司的決定,二是選任清算人。根據公司法,解散公司由股東大會決定,公司清算人由董事及股東大會指定人選組成,清算則是由清算人負責的一項具體工作。因此,序號40所涉及的子公司清算事項不需要由監事會審議。

為子公司提供融資支持

為子公司提供融資支持屬于上市公司需披露交易事項,按照兩家交易所的《股票上市規則》,交易事項需由董事會批準。如需經股東大會或者有權機關批準的,還應履行法定程序。

因此,序號41、42、43、44、45、46、47所涉及的為子公司提供委托貸款和擔保事項不需要由監事會審議。

股權激勵

根據《上市公司股權激勵管理辦法》,上市公司董事會下設的薪酬與考核委員會負責擬訂股權激勵計劃草案,董事會依法審議股權激勵計劃草案,并提交股東大會表決。

在股權激勵實施過程中,以下環節需監事會發表意見:

1.在草案制訂階段,獨立董事及監事會應當就股權激勵計劃草案是否有利于上市公司的持續發展,是否存在明顯損害上市公司及全體股東利益的情形發表意見。

2.在公司內部公示激勵對象階段,監事會應當對股權激勵名單進行審核,充分聽取公示意見。

3.在向激勵對象授出權益前,監事會應當就股權激勵計劃設定的激勵對象獲授權益的條件是否成就發表明確意見。

4.向激勵對象授出權益與股權激勵計劃的安排存在差異時,監事會應當發表明確意見。

5.激勵對象在行使權益前,監事會應當就股權激勵計劃設定的激勵對象行使權益的條件是否成就發表明確意見。

6.在股東大會審議通過股權激勵方案之前變更方案,監事會應當就變更后的方案是否有利于上市公司的持續發展,是否存在明顯損害上市公司及全體股東利益的情形發表意見。

在公司實施股權激勵時,監事會需要對上述事項發表明確意見,但不是對董事會審議事項重復審議一遍,監事會從保護公司利益角度表達明確意見。序號5、10、11、21、22、23、50、51、52、55所涉及的股權激勵相關事項需要由監事會發表意見。

調整組織機構、變更公司名稱與證券簡稱及修訂《公司章程》

公司組織機構設置屬于董事會職權,變更公司名稱及修訂《公司章程》事項則由公司董事會制訂方案,股東大會審議決定。序號13、56所涉及的調整組織機構、變更公司名稱與證券簡稱及修訂《公司章程》不需要由監事會審議。

選舉監事、監事會主席

提名監事會候選人、選舉監事會主席屬于監事會職權。序號1、2、3、4、7、14、35、36、37、49、53、54、57所涉及的監事會法定職權范圍內的事項應由監事會審議。

另外。第38項審議事項為《鄭州銀行治理層董監事薪酬績效管理辦法》,從權限上看,監事會可以審議監事薪酬績效管理辦法,但不宜審核董事薪酬績效管理辦法,董事會薪酬績效管理由董事會薪酬委員會負責擬定,董事會審核,股東大會批準。這個議案本身存在瑕疵。

綜上,2021年5月17日中國A股上市公司發布的57項監事會審議事項公告中,共有24項事項應由監事會審議,32項事項不需要監事會審議,另有1項議案本身存在瑕疵。

上述監事會審議議案中存在與現行規則差異的原因在于:

一是,公司對法規、文件理解的不到位。上市公司是信息披露義務主體,但具體業務人員存在對法規、文件學習、理解不足的情況,為避免信息披露遺漏,上市公司將相關事項盡可能都提交三會審議,但破壞了公司治理結構,降低了公司治理效率。

二是,中介機構未履行勤勉盡責義務。上市公司聘請有常年法律顧問,上市公司發行證券、推進資產重組聘請有財務顧問、律師提供中介服務,在實施股權激勵時聘請有律師提供法律服務,上市公司出現如此高比例的信息披露與法規沖突的現象,反映中介機構未盡到勤勉盡責的義務。

公司法對監事會的職權規定

公司法規定了上市公司監事會的職權,包括:

1.檢查公司財務;

2.對董事、高級管理人員執行公司職務的行為進行監督,對違反法律、行政法規、公司章程或者股東會決議的董事、高級管理人員提出罷免的建議;

3.當董事、高級管理人員的行為損害公司的利益時,要求董事、高級管理人員予以糾正;

4.提議召開臨時股東會會議,在董事會不履行公司法規定的召集和主持股東會會議職責時召集和主持股東會會議;

5.向股東會會議提出提案;

6.依照公司法第一百五十一條的規定,對董事、高級管理人員提起訴訟;

7.公司章程規定的其他職權。

監事可以列席董事會會議,并對董事會決議事項提出質詢或者建議。

監事會、不設監事會的公司的監事發現公司經營情況異常,可以進行調查;必要時,可以聘請會計師事務所等協助其工作,費用由公司承擔。

從公司法的規定看,監事會職權定位于監督,而不是決策,這和公司法對董事會的職權定位于決策相互銜接、相互制約。如果監事會擁有決策職能,在公司治理上就會產生職能沖突,導致管理混亂。

監管部門的其他規定

根據公司法規定的監事會權限,除在募集資金管理、股權激勵方面的職責外,證券交易所在相關具體事項中作出了一項具體規定,主要包括:

1.董事會秘書離任審查

董事會秘書離任前,應當接受董事會和監事會的離任審查,在監事會的監督下移交有關檔案文件、正在辦理的事項以及其他待辦理事項。

2.審核定期報告

監事會應當對董事會編制的定期報告進行審核,以監事會決議的形式說明定期報告編制和審核程序是否符合相關規定,內容是否真實、準確、完整。

3.對非標準審計意見發表意見

上市公司財務會計報告被會計師事務所出具非標準審計意見的,監事會需對董事會專項說明發表意見,并形成相關決議。

根據公司法對監事會的職權定位于監督的角度看,上市公司監事會的職責定位于依法檢查公司財務,監督董事、高級管理人員履行職責的合法、合規性,行使公司章程規定的其他職權,維護公司及股東的合法權益,以及決定監事會內部的管理。而公司經營決策職能則是賦予了公司董事會和經理層。

上市公司在公司治理架構建設中要區分董事會、監事會的角色定位,避免角色串位,增加監事會負擔,降低公司治理效率。

溫小杰、高超民、邢滔,百色學院工商管理學院。聯系人,溫小杰,系南開大學博士,

中國社會科學院博士后