關(guān)于全過程造價審計模式下的工程造價控制

2021-08-11 01:53:33李蘭華

中國房地產(chǎn)業(yè)·上旬 2021年6期

【摘要】由于工程造價審計具有明顯的滯后性特征、審計人員素質(zhì)普遍比較低等諸多問題的影響,導(dǎo)致全過程造價審計工作在展開中的整體效果并不是很理想。文中主要對全過程造價審計模式下的工程造價控制策略進(jìn)行了詳細(xì)分析,從全過程造價審計以及控制這兩個角度出發(fā),提出有針對性的造價控制對策,保證前過程跟蹤審計工作的全面有序開展,提高審計人員自身的綜合素質(zhì),以此來保證工程造價控制效果。

【關(guān)鍵詞】全過程造價;造價審計;工程造價;造價控制

【DOI】10.12334/j.issn.1002-8536.2021.

16.182

建筑行業(yè)近年來的整體發(fā)展形勢相對比較良好,市場逐漸完善,建筑工程項(xiàng)目在建設(shè)時,人們逐漸認(rèn)識到了造價管理和控制的重要性。造價行業(yè)的整體發(fā)展也得到了有效推進(jìn),工程項(xiàng)目在建設(shè)時通常都會聘請專業(yè)的造價人員對整個工程的造價進(jìn)行客觀分析,對工程預(yù)算開支等情況有詳細(xì)的了解。造價控制中,造價審計一直以來都是其中必不可少的重中之重,其中會涉及到非常多的環(huán)節(jié)。由于工程項(xiàng)目在建設(shè)時,各環(huán)節(jié)之間具有非常明顯的差異性,各環(huán)節(jié)要保證工程造價控制工作的全面有序開展,保證全過程造價審計以及控制工作在實(shí)踐中的有效落實(shí)。

1、全過程造價審計現(xiàn)存問題

1.1全過程造價審計現(xiàn)存問題

1.1.1工程造價審計滯后性

審計師在針對造價審計相關(guān)工作進(jìn)行具體展開時,其自身的積極性相對比較差,導(dǎo)致建筑工程審計工作在展開中的滯后性相對比較明顯。比較常出現(xiàn)的問題是,現(xiàn)階段的設(shè)計工作已經(jīng)完成,但是設(shè)計方案仍然沒有做好。為了從根本上保證工程項(xiàng)目能夠按照規(guī)定的要求進(jìn)行,前期并沒有保證審計工作的有序開展就直接開始施工[1]。這種現(xiàn)象在目前建設(shè)工程中比較常見,整個發(fā)生率相對較高,導(dǎo)致造價審計工作在展開時會受到的阻礙影響相對比較嚴(yán)重。久而久之,工程造價審計自身的作用很難發(fā)揮出來。

1.1.2審計人員綜合素質(zhì)有待提升

造價審計工作在具體展開中,相關(guān)工作人員其自身的專業(yè)技術(shù)水平具有非常重要的影響和作用,能夠直接對整個工程造價審計工作產(chǎn)生影響。但是與目前實(shí)際情況進(jìn)行結(jié)合分析時,發(fā)現(xiàn)審計人員自身的綜合素質(zhì)相對比較差,無形當(dāng)中導(dǎo)致審計工作無法有序開展。造價審計工作對于工作人員自身的思想道德以及專業(yè)能力提出的要求普遍比較高,對于部分素質(zhì)相對比較低的工作人員而言,其在投入到審計工作時,為了自己的利益,很容易出現(xiàn)違法亂紀(jì)等行為。導(dǎo)致項(xiàng)目在建設(shè)時很容易出現(xiàn)資金混亂等問題,對整個項(xiàng)目的正常穩(wěn)定進(jìn)行將會造成嚴(yán)重的阻礙影響。

1.1.3建設(shè)項(xiàng)目管理過于混亂

工程項(xiàng)目在建設(shè)時,管理問題相對比較嚴(yán)重,比較常見的問題是無法實(shí)現(xiàn)明確分工。通常設(shè)計以及施工等各單位直接一起管理,并沒有對單獨(dú)的部門進(jìn)行設(shè)立,導(dǎo)致工程造價審計工作在具體展開中也會受到嚴(yán)重的阻礙影響[2]。無形當(dāng)中導(dǎo)致審計工作的實(shí)施難度越來越大,對整個工程項(xiàng)目的造價管理造成了嚴(yán)重的威脅。

1.2全過程造價控制現(xiàn)存問題

1.2.1超預(yù)算的問題

目前大多數(shù)的項(xiàng)目建設(shè)投資者都是以國家為主,雖然與實(shí)際需求進(jìn)行結(jié)合之后對項(xiàng)目負(fù)責(zé)人進(jìn)行確定。但是整個過程中主要還是以國家投入的資金為主,導(dǎo)致部分管理人員在意識當(dāng)中認(rèn)為資金全部都是國家的,并非自己的。所以在項(xiàng)目建設(shè)中,很容易出現(xiàn)嚴(yán)重的資源浪費(fèi)等問題,甚至還有部分人會出現(xiàn)中飽私囊等情況,導(dǎo)致項(xiàng)目在建設(shè)時很容易出現(xiàn)超預(yù)算等問題。造價控制人員需要針對整個預(yù)算進(jìn)行有效控制,特別是在針對國家的項(xiàng)目進(jìn)行建設(shè)時更應(yīng)當(dāng)如此。國家項(xiàng)目在建設(shè)時,根本目的是為了給人民群眾提供更好的服務(wù)。使用的錢也基本都是以納稅人的錢為主,所以要保證支出的科學(xué)性和合理性,實(shí)現(xiàn)對超預(yù)算問題的有效控制,保證項(xiàng)目價格的規(guī)范化管理。

1.2.2造價體系有待完善

工程項(xiàng)目的建設(shè),由于現(xiàn)階段的體制化管理水平一直處于停滯不前的狀態(tài),如果現(xiàn)有體制無法實(shí)現(xiàn)有針對性的落實(shí),很難引起足夠的關(guān)注和重視。無形當(dāng)中導(dǎo)致造價控制人員在日常工作展開時,勢必會受到一定威脅影響。與目前實(shí)際情況進(jìn)行結(jié)合,發(fā)現(xiàn)我國并沒有出臺相關(guān)的規(guī)定和要求,實(shí)現(xiàn)對整個工程造價的管理和控制。超預(yù)算的問題也無法有效落實(shí)到實(shí)處,導(dǎo)致造價管理時受到的阻礙影響相對比較嚴(yán)重。

2、工程造價控制措施在全過程造價審計模式中的應(yīng)用

2.1全過程造價審計控制措施

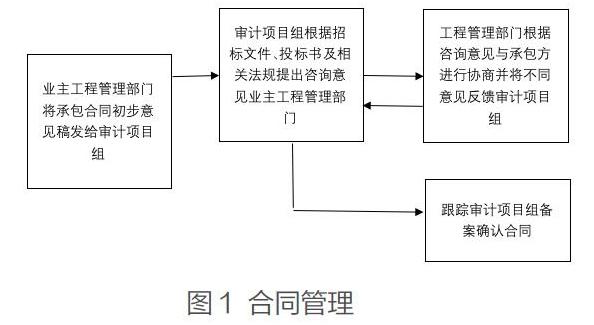

2.1.1合同管理的實(shí)施

工程造價審計工作在具體展開中,合同管理一直以來都是其中非常重要的一部分。要保證合同編制和應(yīng)用的規(guī)范性和標(biāo)準(zhǔn)性,這樣才能夠?yàn)榻ㄖこ添?xiàng)目的造價管理和控制提供可靠依據(jù)作為支持。合同管理工作展開時,要與合同現(xiàn)有的內(nèi)容進(jìn)行結(jié)合,保證合同自身約束力的強(qiáng)化,將各方需要承擔(dān)的責(zé)任和義務(wù)落實(shí)到實(shí)處[3]。以此為基礎(chǔ),有利于保證整個工程項(xiàng)目的有效推進(jìn)。如圖1所示。

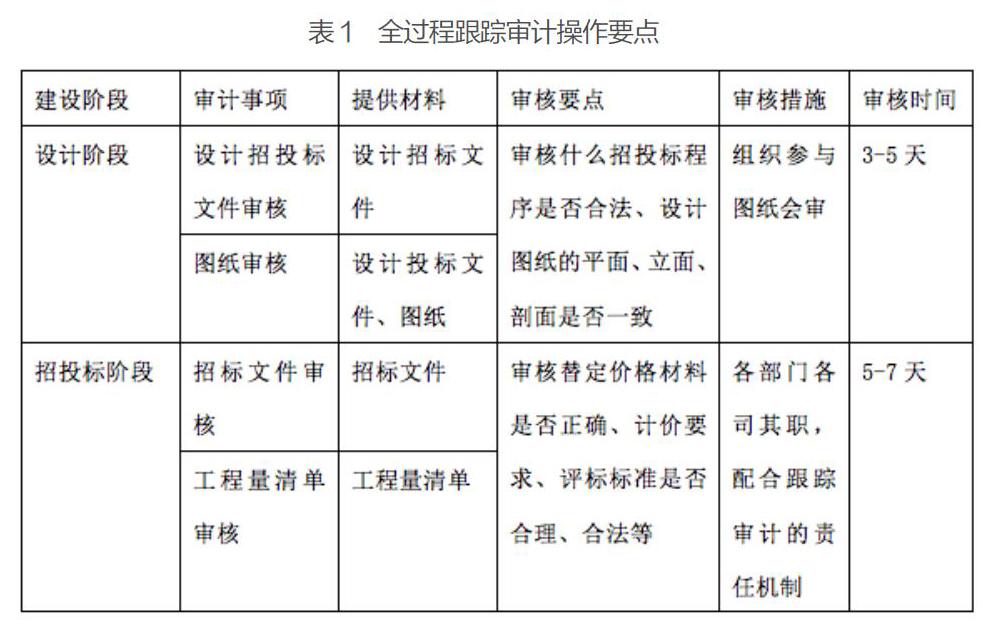

2.1.2全過程跟蹤審計

工程項(xiàng)目在建設(shè)時,造價審計一直以來都是其中必不可少的重要組成部分,會對前期投資情況產(chǎn)生直接影響。在審計工作展開時,要與工程項(xiàng)目同步進(jìn)行,但是目前大多數(shù)環(huán)節(jié)在具體展開時,并沒有保證相關(guān)預(yù)算工作的同步進(jìn)行。比如在設(shè)計以及施工之前,出現(xiàn)各種不同類型的變更問題等,無形當(dāng)中導(dǎo)致審計工作也需要進(jìn)行有效變更。基于此要針對設(shè)計以及簽證等各方面問題進(jìn)行有效控制,避免對整個造價審計帶來不良影響。如表1所示。

2.1.3審計人員綜合素質(zhì)的提升

審計工作水平的提升速度相對比較慢,導(dǎo)致這一問題出現(xiàn)的主要原因是由于目前審計人員自身的綜合素質(zhì)相對比較差。要想從根本上保證審計工作的全面有序開展,提高審計工作的效率和質(zhì)量,要對審計隊(duì)伍進(jìn)行建設(shè)。審計工作人員要對審計方法進(jìn)行合理利用,保證審計工作效率和質(zhì)量的提升。

2.2全過程造價控制實(shí)施措施

2.2.1工程造價管理體系的完善

造價審計與造價控制工作在展開時仍然存在的問題,要想從根本上實(shí)現(xiàn)對整個過程造價的有效管理和控制,需要對現(xiàn)有的管理體系進(jìn)行不斷完善和優(yōu)化。由于現(xiàn)有管理體制不夠健全,導(dǎo)致部分工作人員在日常工作時其自身的主動性和積極性無法得到有效的調(diào)動,自身的責(zé)任意識相對比較差。對于項(xiàng)目建設(shè)而言,造價控制在其中具有非常重要的影響和作用,如果無法實(shí)現(xiàn)有針對性的管理,會對整個項(xiàng)目進(jìn)程造成嚴(yán)重的阻礙影響。因此必須要在實(shí)踐中,對現(xiàn)有的工程造價管理體系進(jìn)行不斷完善和優(yōu)化,這樣不僅能夠從根本上針對造價控制當(dāng)中存在的各種不同類型問題進(jìn)行及時有效的處理,而且能夠保證工作人員在日常工作時的積極積極性和主動性得到有效調(diào)動,以此來實(shí)現(xiàn)造價管控效果的強(qiáng)化。

2.2.2主動控制

在全過程控制造價控制中,主動控制是其中非常重要的一部分,主要是針對工程項(xiàng)目建設(shè)中可能會存在的一系列因素展開有針對性的分析和控制。提前做好一系列的預(yù)防,保證事前控制對策在實(shí)踐中的有效落實(shí)。工程造價控制也應(yīng)當(dāng)如此,提前做好一系列的調(diào)查,針對可能會出現(xiàn)的各種不同類型問題起到良好的預(yù)防效果。一旦發(fā)現(xiàn)突發(fā)事件,可以及時進(jìn)行妥善處理,保證造價控制的效果。

結(jié)語:

工程項(xiàng)目在建設(shè)時,全過程造價審計以及造價控制工作展開中仍然存在很多問題,要將現(xiàn)有問題作為出發(fā)點(diǎn),針對各類問題提出有針對性的解決對策。對現(xiàn)有的造價審計體系進(jìn)行不斷完善和優(yōu)化,保證造價控制策略在實(shí)踐中的有效落實(shí)。這樣才能夠?qū)⒃靸r審計以及造價控制的作用充分發(fā)揮出來,實(shí)現(xiàn)整個工程項(xiàng)目自身經(jīng)濟(jì)效益的最大化。

參考文獻(xiàn):

[1]鄢仁欽.工程量清單計價模式下工程造價全過程審計研究[J].門窗,2019(22):81-82.

[2]董海,肖禮俠.利用BIM技術(shù)構(gòu)建建設(shè)工程造價審計新模式[J].施工技術(shù),2018,47(S4):999-1003.

[3]蔣慧杰,王元鷙.BIM技術(shù)在工程造價全過程審計工作中的應(yīng)用研究[J].財會研究,2018(11):65-68.

作者簡介:

李蘭華(1977.06-),女,漢,湖南湘潭,本科,工程師,研究方向:工程造價。

猜你喜歡

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:40

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:08:12

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:22

進(jìn)出口經(jīng)理人(2017年6期)2017-07-07 13:32:29

建材發(fā)展導(dǎo)向(2017年2期)2017-06-26 19:52:23

大經(jīng)貿(mào)(2017年4期)2017-06-13 10:38:33

魅力中國(2016年29期)2017-05-27 12:19:01

中國科技博覽(2017年6期)2017-05-25 09:39:15

財稅月刊(2016年2期)2016-05-17 21:18:01

中國工程咨詢(2016年12期)2016-01-29 02:21:46