基層央行審計整改評估體系構建

2021-08-09 06:23:32程福壘

中國內部審計 2021年6期

程福壘

[摘要]審計整改評估是內部審計部門督促審計發現問題有效整改的重要手段,是鞏固和擴大審計成果的重要途徑。為提升審計整改評估質量和效果,本文針對基層央行審計整改評估中的問題,提出構建央行審計整改評估體系的建議。

[關鍵詞]內部審計? ?審計整改? ?評估體系

一、基層央行審計整改評估存在的問題

審計整改評估是鞏固和擴大審計成果的重要途徑,是審計工作的落腳點,也是解決審計發現問題的關鍵環節,直接決定審計工作質量。2020年以來,基層央行積極探索開展審計整改評估工作,取得了很好的效果,但仍存在一些問題。

一是缺乏可依據的原則。整改評估原則是開展審計整改評估依據的準則。目前,一些基層央行尚沒有制定開展整改評估所遵循的原則,評估人員對于評估開展過程中無法預料的問題,只能孤立地做出反應,其立場、觀點和方法直接影響對問題的看法和處理,難以更快、更好地對審計整改評估質量和效果進行評判。

二是問題整改認定有待細化。目前,一些基層央行只是粗略地將問題整改狀態分為已整改、正在整改、長期整改和未整改,每種狀態包括的內容不全面、不具體,操作性不強。對于什么情況下、哪些問題可以認定為已整改、正在整改、長期整改或未整改,被審計單位和審計評估人員都難以準確把握,以致影響整改評估結果的認定。

三是整改評估內容不明確。審計問題的整改應包括整改方案制訂、整改措施運用、審計問題糾正、審計問題責任追究、風險控制、整改情況報告等,與此相應地,審計整改評估過程也應包括以上內容。但目前在審計整改評估內容方面,一些基層央行尚未作明確規定。審計整改評估需要對哪些內容、哪些要素進行評估,被審計單位和審計人員意見不一,存在差異。

四是整改評估指標不全。目前,一些基層央行只是從“改”與“未改”著眼,簡單地設立審計整改評估指標,而與審計問題整改的及時性、規范性、效果性密切相關的指標卻未納入其中,不能較好地反映問題整改的“好”與“壞”或者“好”與“更好”。

五是整改評估結果運用不夠。目前,一些基層央行只是將開展審計整改評估作為了解審計問題整改情況的手段,未能將審計整改評估結果作為開展后續審計和風險評估的重要依據。

二、基層央行審計整改評估體系的構建

為解決審計整改評估中的問題,推動審計整改評估工作規范開展和效果提升,更好地督促審計發現問題整改,建議盡快建立基層央行審計整改評估體系。

(一)建立整改評估原則

一是客觀性原則。在進行審計整改評估時,評估人員應摒棄一切與個人情感、偏見或意見有關的理念,避免和減少評估的隨意性,客觀公正地評價審計整改工作的真實情況。

二是全面性原則。審計整改評估應從各個角度、各個層次全面評價整改情況和效果,避免出現遺漏和偏差。

三是重要性原則。應根據審計整改評估的內容確定評估重點,通過關注重點業務及重大風險事件實現高效評判。

四是可行性原則。評估信息和數據應易于獲取,評估操作應切實可行,便于評估人員規范、高效地開展審計整改評估。

(二)細化審計整改狀態

將已整改、正在整改、長期整改和未整改四種狀態進行細化,形成審計問題整改認定標準(見表1)。其中,已整改是指應整改事項得到全面整改,整改舉措和效果符合審計要求,已達到審計預期目標;正在整改是指問題整改步驟多、周期長,已經完成部分整改,但仍需對剩余問題進行整改;長期整改是指已成既定事實,問題無須整改或無法直接糾正,只能通過建章立制、調整流程、強化制度執行、加強監控等措施,防止再次發生此類問題;未整改是指未按有關要求對審計發現問題進行整改或整改不徹底。

(三)明確整改評估內容

一是問題整改的及時性。重點評價被審計單位整改方案制訂、審計決定執行、審計意見落實、整改報告上報是否及時。

二是整改措施的規范性。重點評價被審計單位是否建立整改臺賬,是否安排部署并實施了整改,是否建立健全分工協作、職責明確的整改工作機制,是否建立問題整改監督檢查機制、制定的整改措施能否真正得以執行,審計問題整改報告上報前是否經行領導審定,是否經行黨委(黨組)會議研究等。

三是問題整改的效果性。重點評價審計建議采納率、建議落實率、整改完成率水平,對于制度執行不到位、制度不健全、違法違紀問題及歷史遺留問題、體制機制性問題,是否采取了有效措施,推進問題整改。

(四)確立整改評估標準

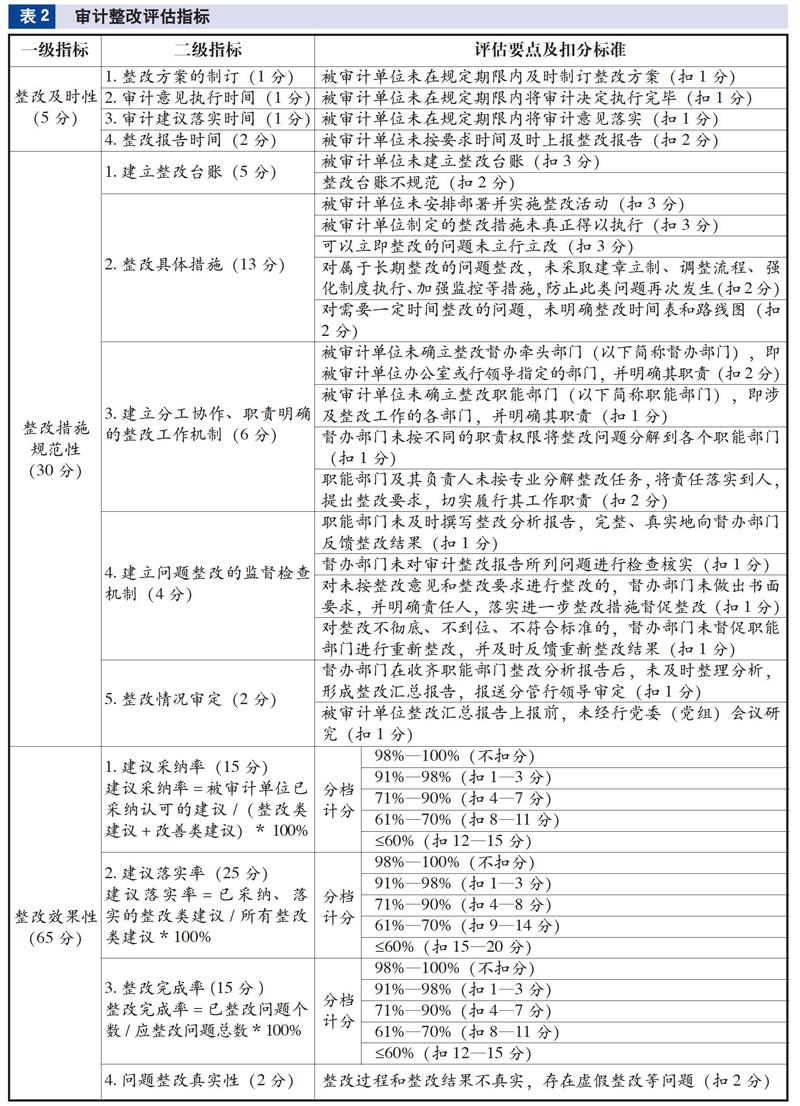

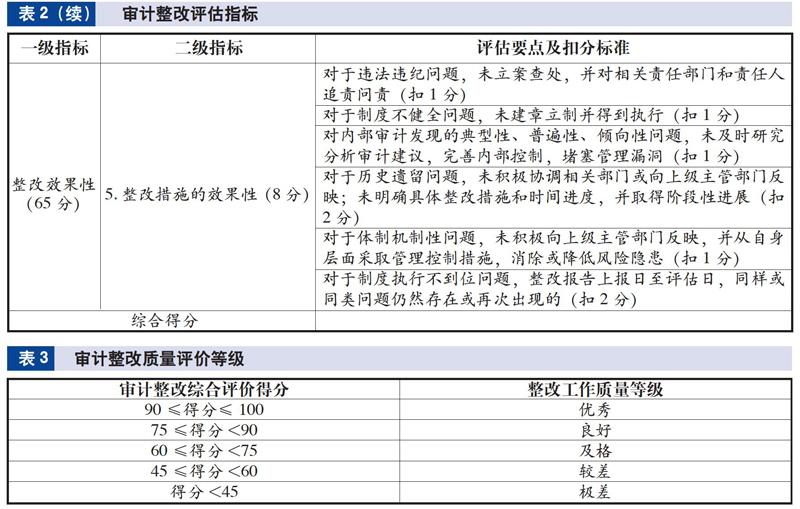

1.構建評估指標體系。根據審計整改評估內容和影響審計整改質效的因素,設立3個一級指標、13個二級指標、31個評估要點,形成審計整改評估指標(見表2)。同時,根據重要性原則、整改程度和整改難度,對各評估指標和評估要點設定分值,采用扣分法評分,通過計分量化審計整改評估結果。

2.確立整改評價等級。考慮客觀條件限制或歷史原因對整改難易程度的影響,分檔制定審計整改質量評價等級(見表3)。評估組在評估時,根據審計整改評估標準,對被評估單位審計問題整改情況進行評價打分,再根據審計整改質量評價等級,得出相應的評價結論,及時向派出行黨委反映審計問題整改質量水平,以更好地作出問題整改決策。

(五)強化評估成果運用

一是對審計整改評估質量極差的被審計單位,全部開展后續審計;對審計整改評估質量較差的被審計單位,優先開展后續審計。二是將審計整改評估成果納入央行風險評估,結合未整改問題的難易程度,確定相關職能和業務領域的風險水平。在安排審計資源時,優先將高風險問題納入審計計劃。在制訂審計方案、實施現場審計時,將高風險問題作為審計重點。

三、基層央行審計整改評估體系實現的保障

一是提高整改評估意識。基層央行應充分認識審計整改評估在促進審計發現問題整改、提升內部審計價值中的重要性,增強整改評估意識,為深入推進審計整改評估工作奠定思想基礎。

二是做到“兩個統一”。首先,評估計劃與年度內部審計工作計劃相統一。按年度編制審計整改評估工作計劃,并將其納入年度內部審計工作計劃統籌考慮,做到與其他常規性審計一同安排部署。其次,評估方式與審計發現問題相統一。圍繞上年度審計發現問題的共性和差異,采取現場方式、非現場方式、現場與非現場相結合的方式,靈活開展審計整改評估,在保證工作質量的基礎上提高工作效率。

三是抓好評估制度建設。建議央行盡快制定出臺審計整改評估相關制度辦法,建立科學、系統的審計整改評估指標體系,為審計整改評估規范、高效開展提供制度保障。

四是建立有效溝通機制。內部審計部門應加強與被評估單位的有效溝通與協調,獲得被評估單位對整改評估工作的理解和支持。同時,被評估單位應將整改評估后出現的新困難、新問題及時向內部審計部門反饋,共同研究對策,切實推進審計問題整改。

五是提升評估人員素質。建議采取開展整改評估培訓、分析整改評估案例、整改評估跟班學習等方式,提升內部審計人員審計整改評估能力。同時,通過引入央行外部先進的評估理念和技術,擴大評估視野,加強內部審計人員整改評估能力建設。

(作者單位:中國人民銀行滄州市中心支行,郵政編碼:061001,電子郵箱:chengful66@163.com)