基于DSGE模型的環境規制與中國宏觀經濟波動研究

2021-08-03 09:34:10陸文力

海南金融 2021年6期

陸文力

摘? ?要:本文在動態隨機一般均衡的框架下,構建了一個主要包含同質性家庭和異質性企業的小型經濟模型,并在其中刻畫針對企業排污問題的征稅和收費兩種環境規制政策,探討征稅政策下應對稅率沖擊、技術沖擊時各宏觀經濟變量的動態反應,同時比較征稅和收費兩種政策下應對沖擊時經濟變量的不同表現。研究發現:征稅政策下,稅率提高能通過降低能源需求,減少污染型企業的生產活動并促進清潔型產品的消費來遏制環境污染;清潔型企業的技術進步對宏觀經濟的正向影響更大,但污染型企業的技術進步使得環境污染水平下降的幅度更大,持續的時間相對更長;面臨稅率/費率上升沖擊時,征稅政策使得經濟波動更為劇烈,但控制環境污染的效果更為顯著。

關鍵詞:環境規制政策;污染治理;動態隨機一般均衡

DOI:10.3969/j.issn.1003-9031.2021.06.003

中圖分類號:F124.8文獻標識碼:A? ? ? ? ? ?文章編號:1003-9031(2021)06-0027-13

隨著我國傳統“粗放型”經濟增長模式改革與綠色可持續發展的不斷推進,有關環境規制方面的法律法規正在進一步完善。2014年4月,全國人大委員會審議通過了“史上最嚴”的《環境保護法》,對污染企業的監管與限制作出了嚴厲規定。2015年8月,新修訂的《大氣防治法》明確提出,對企業排放的SO2、NOX等污染氣體實施協同控制。自2018年1月1日起,我國停止征收排污費,改為直接向污染物排放的相關企業征收環境稅,污染物主要包括水污染物、大氣污染物、固體污染物等。2018年12月1日,北京市十四屆人大常委會議決定,將應稅污染物統一按法定幅度的上限執行。環保稅的正式開征標志著我國環境政策由“費”到“稅”的重大轉變,也將開啟生態文明建設新階段。2020年11月,“十四五”規劃對生態文明建設提出新要求:大幅提高能源配置與利用效率,持續減少污染排放物,改善生態環境。為達成這一目標,環境規制政策的關鍵性不言而喻。與此同時,我國經濟正迎來“換擋階段”,從高速增長轉向高質量發展,把握好穩增長和防風險的平衡對于實現該目標而言至關重要。環境規制通過何種傳導渠道來解決環境污染物排放的問題?其又會對宏觀經濟運行產生怎樣的影響?不同的環境規制政策是否存在不同的作用效果?對這些問題的解答將有助于了解環境規制政策背后的作用機制,以此制定合適的環境規制政策,解決環境污染問題的同時保障經濟穩定發展。

一、文獻綜述

從理論層面來看,大部分學者對我國企業排污問題的環境規制探討都集中在征稅和收費兩種政策上。楊朝飛(2010)指出征收排污稅不僅是我國稅收體制與國際接軌的重要措施,更是解決排污問題的根本出路。從稅收政策的“中性原則”來看,其既能夠有效形成減少企業排污的激勵機制,又能從整體上不增強企業的稅收負擔。白宇飛和王冠群(2011)認為收費和征稅都能使排放污染物造成的外部成本內在化,給予企業控制排污的動機。但從施行效率角度考慮,征稅政策更具強制性和固定性,可以有效遏制拖繳欠繳現象的出現,并提供相對統一的標準,極大促進征收效率的提高。部分學者更為客觀地評價了這兩種政策。袁向華(2012)通過對比排污收費和征稅兩種政策在征收主體、執行力度以及與經濟發展的關系等方面,發現兩者各有所長。在征收主體以及使用資金方向上,排污收費更為明確;在執行力度上,排污征稅更具有優勢。宋德勇和石昶(2012)在包含外部性的古諾模型框架中對庇古稅進行分析,指出環境規制問題由于環境友好行為的存在將變得更為復雜,對污染物排放征收較高的稅負會造成福利損失。

近年來,學者們對環境規制問題的研究更多集中在實證層面。從單一環境規制政策研究來看,Heutel(2012)采用一個包含污染外部性的動態隨機一般均衡(DSGE)真實商業周期模型來分析最優環境政策,認為排放碳稅率和排放碳配額都是順周期性的,具體表現為在衰退期間,碳稅率和排放配額都降低。楊翱和劉紀顯(2014)利用DSGE模型對征收碳稅前后的產出和環境狀況進行模擬,發現征收碳稅可以同時實現經濟增長與環境質量提高,且在減排目標合理的情況下,其在時間和強度上能顯著促進環境質量的改善。Annicchiarico et al(2018)在一個具有排放上限和寡頭壟斷企業價格競爭的經濟體中,研究了減少溫室氣體排放的經濟效應,結果表明作為對逐步減排政策的回應,生產者傾向于通過收取更高的加價將更高的減排成本轉移給家庭。

從環境規制政策的對比分析來看,朱軍(2015)以污染治理的公共政策為核心變量,基于我國宏觀經濟數據構建了DSGE模型,并用數值模擬的方法比較許可證、庇古稅和協議規則三種環境規制政策的治污效果,發現征稅政策對于提升環境質量的持續時間長達30年,影響效應相當大。當面對經濟系統的不確定波動增加時,許可證制度下的社會福利會增加。Dissou & Karnizova (2016) 構建了一個混合不同污染排放強度的DSGE模型,比較在能源部門的生產沖擊下碳稅制度和許可證制度的具體表現,研究結果表明許可證制度能使經濟表現更為平緩,但它比碳稅制度的福利損失要大。張濤和任保平(2019)在宏觀經濟不確定的情況下,比較分析了限額交易制度和碳稅制度對于環境治理的優劣狀況,認為碳稅制度始終優于限額交易制度,其能明顯增加消費者福利,顯著改善環境質量。但在限額交易制度下,公共減排政策的實施會更為有效。

此外,有一些學者關注環境規制政策下各類沖擊對我國宏觀經濟變量的動態影響。鄭麗琳和朱啟貴(2012)通過構建包含環境約束的DSGE模型來分析環保技術沖擊對宏觀經濟變量的影響,發現環保技術進步對經濟具有間接的促進作用,而對污染物排放具有直接的抑制作用,其減排效應只在短期顯著,對全球污染存量的影響十分微弱。Annicchiarico & Dio (2015) 構建體現污染物排放和環境政策的新凱恩斯模型,分析了環境政策規則在經濟不確定性下的表現,發現價格粘性在形成排放監管的效果方面發揮著重要作用,當價格剛性程度較高時,排放強度目標制度可能會產生更大的宏觀經濟波動。鄒樂歡等(2020)基于廠商異質性構建6個部門DSGE模型進行數值模擬,分析了環保技術和環境稅沖擊對產出的影響,結果表明相對于環境稅沖擊而言,環保技術沖擊對產出的正向影響更大。

上述研究已較為全面地分析了各類環境規制政策的優劣以及影響結果,但總體上看,環保制度問題研究中納入異質性企業的文獻并不多見,同時也尚未對政策制度的作用機制進行過深入分析。基于此,本文構建包含異質性企業的DSGE模型,并在模型中刻畫了針對企業排污問題的征稅和收費兩種政策,探討征稅政策下應對稅率沖擊、技術沖擊時各宏觀經濟變量的動態反應與傳導機制,同時系統比較征稅和收費兩種政策下應對沖擊時經濟變量的不同表現與福利損失結果差異。

二、模型構建

考慮一個主要由同質性家庭和異質性企業兩部門構成的經濟體。企業根據生產要素的不同而分為清潔型企業和污染型企業,分別生產清潔型產品和污染型產品,由家庭同時購買和消費這兩種產品。

(一)家庭

代表性家庭通過消費產品以及享受閑暇和自然環境來使自身效用最大化,其效用函數可表示為:

綜上所述,整個經濟體的均衡取決于Ct,Cct,Cpt,Lt,Lct,Lpt,It,Ict,Ipt,Kct,Kpt,ACct,ACpt,Yt,Yct,Ypt,Pt,Pct,Ppt,Pet,?仔,Wt,Rt,Et,EMt,PLt共26個內生變量。在征稅政策下,對應式(4)-(22),(25)-(31)共26個相互獨立的約束方程;在收費政策下,對應式(4)-(20),(23)-(31)共26個相互獨立的約束方程。此外,模型中包含Act,Apt,?子xt,?子ct共4個外生沖擊,分別對應于(32)-(35)共4個一階自回歸過程。

三、參數校準

需要校準的參數一共包含三類,決定家庭偏好的參數、衡量企業生產過程的參數以及沖擊和政策規則參數。

對于家庭消費偏好參數,將清潔型消費品和污染型消費品在總消費品中占據的份額n設定為0.5,兩者之間的常替代彈性?姿設定為1。對于家庭效用函數參數,本文參照連飛(2016)在價格型貨幣規則下基于中國現實經濟數據的估計,將家庭消費跨期替代彈性的倒數?滓c設定為1.2。參考鄒樂歡等(2019)、Pan et al(2020)的研究,本文將勞動供給彈性的倒數?滓l和能源供給彈性的倒數?滓e分別設定為1、1.5。同時,為了使得穩態時勞動供給占據總時間稟賦的1/3,以對應于每天8小時的工作時間,本文將家庭提供勞動所產生負效用的權重?濁校準為6.5090。此外,本文設定穩態時名義利率R=1.0075,對應于3%的年利率①,并根據?茁=1/R將家庭貼現系數校準為0.9926。

對于企業生產函數參數,參考梁潔等(2014)、張濤和任保平(2019)的估算結果,將清潔型企業資本份額?琢c設定為0.5;參照Pan et al(2020)的估測, 將污染型企業資本份額?琢p設定為0.3,并將參數?淄校準為0.3使得污染型企業勞動份額(1-?淄)(1-?琢)接近0.5。對于資本季度折舊率?啄k,借鑒孫寧華和江學迪(2012)的估計,校準為0.025。對于資本調整成本參數?酌k,參照一般文獻設定為10。針對污染型企業在生產過程中使用能源后排放的污染物,參照Pan et al(2020)的設定,將排污系數?茲設為0.6,整個生態環境中污染存量的折舊率?啄pl設為0.005。

對于政策規則參數,參照連飛(2016)對價格型貨幣規則的估計,將名義利率的持續性參數?籽r設定為0.95,通貨膨脹率和總產出的貨幣規則系數?籽?仔、?籽y分別設定為0.82、0.32。對于外部隨機沖擊的自相關系數,參考鄭麗琳和朱啟貴(2012)、朱軍(2015)、鄒樂歡等(2019)的研究估計結果,將技術沖擊的自相關系數設定為0.9,稅率和費率沖擊的自相關系數設定為0.65、0.47。上述各沖擊的標準誤均設為1%。

四、征稅政策下脈沖響應分析

對模型進行參數校準后,下面進行征稅政策下應對外部正向沖擊時主要宏觀經濟變量的脈沖響應分析。圖1和圖2分別展示了面對稅率沖擊和技術沖擊時各經濟變量的動態變化。

(一)稅率沖擊

首先考察征稅政策下原始所適稅率上升的影響。如圖1所示,遭遇稅率1%的正向沖擊后,能源需求在第1期偏離的穩態值最遠,受到影響最大。能源消耗的急劇下降通過(14)式傳導至產出部門,引致了總產出的大幅降低,從而致使其他宏觀經濟變量(總消費、總投資、勞動時間)隨之下降,第10期后才恢復至均衡水平。此外,環境污染狀況明顯持續下降,直至第10期左右才趨于平緩,并能基本保持下降后的狀態,表明征稅政策下,稅率提升能通過降低能源需求來有效遏制環境污染,提升環境質量。

具體而言,稅率提高1%后,污染型企業直面負向影響,呈現收縮狀態,其產出水平、投資和勞動時間均下滑。產出水平的下降導致家庭對污染型產品的消費減少,從而轉向對作為其不完全替代品的清潔型產品進行消費,同時污染型企業部門的投資和勞動力向清潔型企業轉移,引致了清潔型企業部門的短暫擴張,其消費、產出、投資和勞動力在期初都明顯上升。這表明稅率提升后能促進清潔型產品消費,減少污染型產品的生產活動,給環境帶來積極影響。但清潔型部門的擴張無法完全抵消污染型部門的收縮,稅率沖擊仍擠出了部分產出與投資,故而整體經濟依舊呈下行狀態。

(二)技術沖擊

其次考察征稅政策下企業技術進步的影響。如圖2上半部分所示,面對清潔型企業技術正向沖擊,清潔型部門在期初擴張,污染型部門的勞動力和投資部分向清潔型部門轉移。清潔型企業的技術進步致使清潔型產品產量大幅增加,偏離穩態程度達到了0.025%,由此推高了清潔型產品的消費,故而污染型產品消費被部門擠出,從而使得其生產需求下降。生產需求的降低又致使能源消費在期初小幅下降,導致了環境污染水平逐漸降低。總體而言,清潔型產品的消費增加能抵消污染型產品的需求下降,因此消費總量呈上升狀態。清潔型企業技術進步提高了總產出水平,吸引了更多投資,并使得對勞動力的需求出現小幅降低。

圖2下半部分展示了污染型企業技術進步后主要經濟變量的動態變化。分部門來看,污染型企業的技術正向沖擊使得污染型部門在期初擴張,清潔型部門在期初收縮。值得注意的是,盡管此時污染型部門生產的污染型產品大幅增加,但由于技術水平的進步,其對能源的消費需求仍呈現小幅下降狀態,同樣導致了環境污染水平的降低。整體經濟部門的影響與面對清潔型企業技術沖擊時大致相同,故而不再贅述。

對比清潔型企業與污染型企業的技術沖擊脈沖響應曲線可知,清潔型企業的技術進步對清潔型部門產出、消費和投資的正向影響要大于污染型企業技術進步對污染型部門產出、消費和投資的正向影響。兩種類型企業技術沖擊對整體宏觀經濟指標的影響無太大區別,但污染型企業的技術進步比清潔型企業的技術進步更能有效改善環境質量,使得環境污染水平下降的幅度更大,持續的時間相對更長。

五、不同環境規制政策對比分析

下面進行征稅政策與收費政策下主要變量的脈沖響應與福利分析,以考察兩種環境規制政策所表現的具體差異。

(一)脈沖響應分析

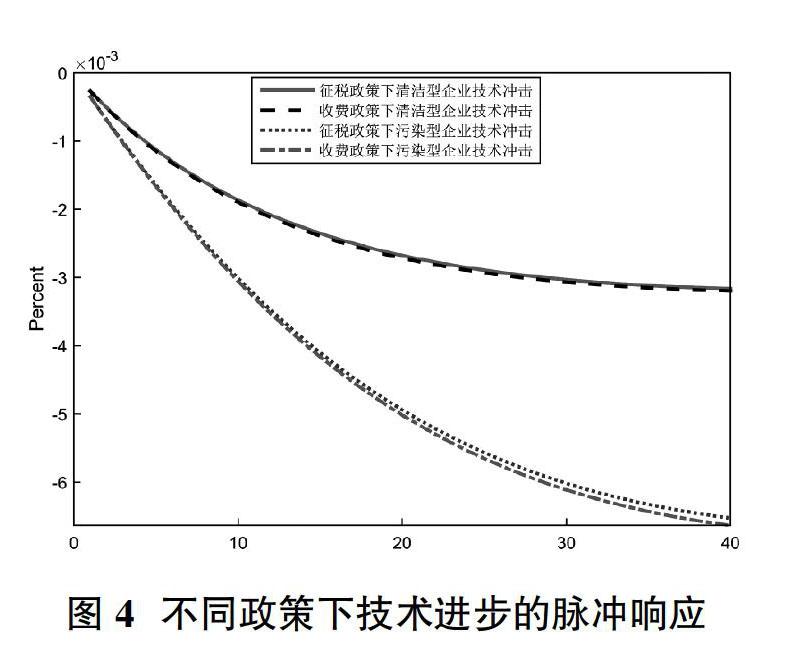

將不同環境規制政策的效應標識在同一個脈沖響應曲線圖中,圖3展示了征稅和收費政策下面對稅率/費率的正向沖擊時,產出、消費和環境污染水平指標的動態變化。圖4展示了遭遇清潔型企業/污染型企業技術進步的正向沖擊時,環境污染水平的動態變化。

由圖3可知,在征稅和收費政策下,面對稅率/費率上升1%后,環境污染水平均在期初呈現下降狀態,表明征稅和收費政策均能有效解決環境污染問題,促進環境質量的提升,且提高稅率對控制環境污染的效果比提升費率更為顯著,雖然在期初下降的幅度相差不大,但隨著時間的流逝,環境演化的程度接近兩倍的差距。在第10期之后,征稅政策和收費政策下的環境污染狀況有部分回落的趨勢,但基本維持在1×10-4范圍內。征稅政策使產出和消費偏離穩態的程度更大,幾乎是收費政策的4~5倍,這表明征稅政策使得經濟波動更為劇烈。

從圖4中可看出,清潔型企業與污染型企業的技術進步均能有效改善環境質量,促使環境污染水平的下降,雖然期初兩種類型企業技術進步引致的污染水平下降幅度較小且幾乎一致,但隨著環境的逐漸演化,環境污染水平降低的幅度逐漸增大,且不同類型企業的技術進步之間呈現明顯差異,具體表現為污染型企業技術進步致使污染水平下降的幅度更大,這再一次印證了前文的結論。比較征稅和收費政策下兩種技術沖擊結果可知,面對清潔型企業技術進步時,兩種政策下的環境演化結果幾乎無差異;面對污染型企業技術進步時,收費政策下的環境改善結果略優于征稅政策下的結果。

(二)福利損失分析

遭受企業技術進步的沖擊后,宏觀經濟中總產出與通貨膨脹率會隨之波動,從而帶來一定的社會福利損失。本文利用劉斌(2004)的方法,將福利損失函數設定為:

其中,?棕是福利損失函數中產出相對于通脹的權重,代表了面對穩定產出和通貨膨脹的政策權衡時,對穩定產出的偏好程度。本文?棕分別取值0.5、1、2,表2列出了征稅政策與收費政策下面對不同類型企業技術進步沖擊時社會福利損失的計算結果。

由表2可知,污染型企業技術沖擊造成的福利損失要大于清潔型企業技術沖擊造成的損失。對比兩種政策的福利損失結果可得,不論穩定產出權重?棕的取值如何,面對清潔型企業技術沖擊時,征稅政策下的福利損失要大于收費政策下的福利損失;而面對污染型企業技術沖擊時,收費政策下的福利損失反過來要大于征稅政策下的福利損失。

總的來說,面對污染型部門稅率/費率沖擊時,征稅政策使得經濟波動更為劇烈,控制環境污染的效果也更為顯著;面對污染型部門技術沖擊時,征稅政策的福利損失要小于收費政策的福利損失,這與Dissou & Karnizova (2016)在碳稅和許可證環境政策分析中得出的結論一致。而面對清潔型部門技術沖擊時,征稅政策和收費政策對環境改善的效果并無太大區別,但征稅政策下的福利損失要更大一些。

六、結論和啟示

(一)結論

本文在動態隨機一般均衡的框架下,構建一個主要包含家庭和異質性企業的小型經濟模型,并在模型中刻畫針對企業排污問題的征稅和收費兩種政策,探討了征稅政策下應對稅率沖擊、技術沖擊時各宏觀經濟變量的動態反應與傳導機制,同時系統比較了征稅和收費兩種政策下應對沖擊時經濟變量的不同表現與福利損失結果差異,得出了以下結論:一是在征稅政策下,稅率提高能通過降低能源需求,減少污染型企業的生產活動并促進清潔型產品消費來有效遏制環境污染,提升環境質量。二是面對清潔型企業技術進步沖擊時,清潔型部門會呈現擴張狀態,污染型部門會呈現收縮狀態,部分投資和勞動力會從污染型部門轉移至清潔型部門,從而導致污染型部門降低其生產水平,引致環境污染水平的降低;面對污染型企業技術沖擊時的部門狀況與此相反,且此時環境污染水平的降低是技術進步所致。三是清潔型企業的技術進步對清潔型部門產出、消費和投資的正向影響要大于污染型企業技術進步對污染型部門產出、消費和投資的正向影響,但污染型企業的技術進步比清潔型企業的技術進步更能有效地改善環境質量,使得環境污染水平下降幅度更大,持續時間相對更長。四是征稅和收費政策均能有效解決環境污染問題,但面臨著稅率/費率上升沖擊時,征稅政策使得經濟波動更為劇烈,且控制環境污染的效果比收費政策更為顯著。五是面對清潔型企業技術沖擊時,征稅政策和收費政策對環境改善的效果并無太大區別,而征稅政策下的福利損失要更大一些;面對污染型企業技術沖擊時,收費政策下的環境改善結果略優于征稅政策下的結果,但征稅政策下的福利損失要更小一些。

(二)啟示

從征稅政策下稅率沖擊引致環境污染水平降低的傳導渠道來看,污染型消費品的減少與能源消耗的降低發揮著關鍵作用。因此,政府應堅定去產能的決心,引導企業按照綠色理念開展生產性活動,落實節能減排政策的執行,必要時可加大行政處罰力度,從而實現能源消費總量的大幅下降。與此同時,應建立社會公眾輿論監督機制,倡導宣傳綠色消費的理念,鼓勵消費清潔型產品來替代污染型產品的使用,以此減少污染型產品的消費需求,從而減少企業對于能源的生產性需求。

從企業技術進步沖擊造成的結果來看,清潔型企業與污染型企業的技術進步都是有效防治環境污染的手段。因此,推動企業進行技術創新,提高能源的利用效率,擴展能源的利用空間是環境治理的一個重要出發點。此時,政府應加強知識產權保護,適當給予企業一定的補貼和福利政策,營造良好的創新環境,督促企業開展技術創新型活動。此外,應建立健全的政策體系,鼓勵創新技術之間的交流與擴散,從而提高整個地區的環境水平。

從征稅和收費兩種政策的對比來看,環境規制是一個兩難的選擇,總會顧此失彼。征稅政策雖然能大幅降低環境污染水平,但也使宏觀經濟的波動更為劇烈。在我國稅收體制改革的大背景下,環境排污權的“費改稅”已登上歷史舞臺。因此,接下來我們應把重點放在對征稅政策的關注上,探究如何熨平征稅政策導致的波動性問題,使環境規制政策在環境治理中發揮更大的作用。

(責任編輯:夏凡)

參考文獻:

[1]白宇飛,王冠群.我國排污收費制度的變遷歷程及改革完善措施[J].學術交流,2011(11):79-82.

[2]連飛.貨幣政策轉型背景下匯率調整對宏觀經濟的影響——基于開放經濟DSGE模型的研究[J].統計與信息論壇,2016,31(7):61-67.

[3]梁潔,史安娜,馬軼群.環境規制與中國宏觀經濟——基于動態隨機一般均衡模型的實證分析[J].南京農業大學學報(社會科學版),2014,14(2):93-102.

[4]劉斌.最優前瞻性貨幣政策規則的設計與應用[J].世界經濟,2004(4):12-18+80.

[5]宋德勇,石昶.環境友好行為、信息公開與庇古稅研究[J].中國人口·資源與環境,2012,22(6):7-11.

[6]孫寧華,江學迪.能源價格與中國宏觀經濟:動態模型與校準分析[J].南開經濟研究,2012(2):20-32.

[7]楊朝飛.積極探討“費改稅” 穩妥推進排污收費制度的革命性變革[J].環境保護,2010(20):8-12.

[8]楊翱,劉紀顯.模擬征收碳稅對我國經濟的影響——基于DSGE模型的研究[J].經濟科學,2014(6):53-66.

[9]袁向華.排污費與排污稅的比較研究[J].中國人口·資源與環境,2012,22(S1):40-43.

[10]張濤,任保平.不確定條件下價格型和數量型減排政策工具的比較分析[J].中國軟科學,2019(2):36-48.

[11]鄭麗琳,朱啟貴.技術沖擊、二氧化碳排放與中國經濟波動——基于DSGE模型的數值模擬[J].財經研究,2012,38(7):37-48+100.

[12]鄒樂歡,季強,劉紀顯.廠商異質性、環境規制與中國經濟波動——基于六部門DSGE模型的數值分析[J].統計與信息論壇,2020,35(6):122-128.

[13]朱軍.基于DSGE模型的“污染治理政策”比較與選擇——針對不同公共政策的動態分析[J].財經研究,2015,41(2):41-53.

[14]Annicchiarico B,Correani L,Di Dio F.Environmental policy and endogenous market structure[J]. Resource and Energy Economics,2018(52):186-215.

[15]Annicchiarico B,Di Dio F.Environmental policy and macroeconomic dynamics in a new Keynesian model[J].Journal of Environmental Economics and Management,2015(69):1-21.

[16]Dissou Y,Karnizova L.Emissions cap or emissions tax?A multi-sector business cycle analysis[J].Journal of Environmental Economics and Management,2016(79):169-188.

[17]Heutel G. How should environmental policy respond to business cycles? Optimal policy under persistent productivity shocks[J].Review of Economic Dynamics,2012,15(2):244-264.

[18]Pan X,Xu H,Li M,et al.Environmental expenditure spillovers:Evidence from an estimated multi-area DSGE model[J].Energy Economics,2020(86).