基于GIS技術的江蘇僵尸企業空間分布分析

2021-07-07 14:15:46童志熠單中瑞趙學康張婧婷

內蒙古科技與經濟 2021年10期

關鍵詞:企業

童志熠,單中瑞,趙學康,張婧婷

(吉首大學 商學院,湖南 吉首 416000)

近年來,我國部分行業產能過剩,行業效率低下,出現了許多“僵而不死”的企業。這類僵尸企業幾乎不產生收益,連年虧損,卻因為一些非市場因素而沒有退出市場。這些企業的大規模存在會造成市場不公平,嚴重的時候甚至會觸發金融風險,擾亂市場經濟。國家政府為了避免此種情形的出現,也為了促進我國經濟健康持續發展,下定決心要出清僵尸企業,將處置僵尸企業作為供給側結構改革的一個小目標,推出了一系列具體措施。處置僵尸企業,要解決的不僅僅是企業的問題,還有市場、銀行的問題。為了高效地處置僵尸企業,了解其空間分布特征、時間變化規律也很重要。

對于僵尸企業的研究最開始是以日本為地區樣本,以往學者們進行相關研究時可能會受到國家制度、經濟等因素的影響。隨著我國供給側結構改革的推進,我國關于此方面的學術研究日漸增長,有很多學者基于中國國情,展開實證研究,他們的研究方向也各不相同,包括資本市場、企業改制對僵尸企業的影響,還有僵尸企業的傳染、擠出效應,也有學者從企業全要素生產率進行研究。僵尸企業不僅其本身發展能力低下,還會影響行業內其他企業的發展,弄清楚其分布特征、發展規律有利于政府采取相應措施處置僵尸企業。筆者以江蘇省為例,探究僵尸企業地區分布特征,利用GIS技術,結合從國泰安數據庫及中國專利數據庫得來的數據,利用空間自相關模型研究江蘇省僵尸企業的空間分布特征,可以更好地分析和認識僵尸企業的分布特征、規模,幫助江蘇省如何有效地處置僵尸企業具有現實意義。

1 文獻綜述

1.1 國外文獻綜述

“僵尸公司”這一概念最早出現在人們視野中是1987年,由學者Kane[1]提出,當時美國金融機構面臨存貸危機,它們的資產負債率超過100%,本應退出市場,但因為美國政府的擔保,可以用極低的利率獲得聯邦存款保險,從而得以繼續經營。后來學者Hoshi[2](2010)將僵尸企業認定為,在市場競爭中其缺乏競爭力,利潤率低,本應退出市場,但由于獲得來自政府或銀行的資助得以幸存。

關于僵尸企業的成因,Peek和Rosengren[3](2005)等學者認為僵尸企業形成的主要原因是銀行資本充足率,后來學者Okamura[4](2011)針對日本僵尸企業,探究其成因,也證實了銀行資本充足率會影響到僵尸企業的形成。這是因為對于難以收回或者有困難完全收回的賬款,銀行在賬上會記錄為壞賬。壞賬越多,無疑會加大銀行風險。為了避免或者說減少此種情況出現,銀行完全有動機在企業剛開始面臨還款困難時,同意對于此筆貸款讓步,比如降低利率、延長還款期限、減少還款本金等一系列債務重組行為。從政府出于考慮民生問題的角度出發,學者Chernobai[5](2013)認為,全球就業形勢嚴峻,政府為了解決當地就業問題,會對僵尸借貸采取包容態度,甚至主動幫企業獲得僵尸借貸,這很大程度上促進了僵尸企業形成。

與此同時,學者們還通過大量文獻證實僵尸企業的負外部性影響,Ahearne[6](2005)和Caballero[7](2008)等通過實證研究證實僵尸公司本身經營能力低下,不符合可持續發展的要求,拉低行業發展水平。Hoshi[8](2012)表明僵尸企業會通過占據有限資源擠占市場空間等手段,迫使其他正常發展的企業退出市場,擾亂市場公平競爭機制。Kwon[9](2015)實證表明,因為僵尸借貸,導致20世紀90年代日本的平均生產力增長率降低1%。

1.2 國內文獻綜述

在對“僵尸企業”的識別上,針對僵尸企業僵而不死的特點,國內外學者提出了多種標準,比較普遍的CHK[7]方法、FN-CHK[10]方法、非正常損益法和實際利潤法。這些方法有相同的地方,但每個方法側重點又有不同。CHK[7]將是否以極低的利率獲得貸款為唯一標準判斷是否為僵尸企業。國務院將那些不符合國家可持續發展要求,虧損年度持續三年及以上的企業認定為僵尸企業。董登新教授[11](2016)將僵尸企業的判斷標準簡單確定為企業經常性業務產生的損益連續三年小于0。基于對僵尸企業形成原因以及特征的規律總結,何帆和朱鶴[12](2016)提出了過度借貸法,即負債率高、利潤率低,但外部融資規模卻一直在增長。后來學者譚語嫣認為營業利潤更能代表企業生產經營能力,提議在穩健性檢驗中用營業利潤代替過度借貸法中的利潤總額。針對中國具體國情,學者們認為中國僵尸企業的主要成因是政府的干涉。聶輝華、申廣軍[13,14](2016)認為政企關系、資金的分配偏好都跟僵尸企業的形成有關,何帆和朱鶴[15](2016)也認為政府應該盡量通過市場去實現優勝劣汰的競爭機制。

很多學者從僵尸企業對金融環境、企業創新、行業生產率的影響來展開研究。譚語嫣[16]等學者(2017)以省級為單位,認為僵尸企業越多,留給正常企業的市場空間就越少,會將正常企業擠出市場,并且私有企業更可能面臨這種情況。王永欽[17]等(2018)以工業企業為數據樣本,發現僵尸企業占比越高,行業平均全要素生產率越低,并且在行業集中度高、融資約束高的行業,這種反向關系越明顯。

綜上所述,對于僵尸企業的識別,雖然各個方法在具體步驟上有差異。但其識別特征主要表現在兩方面:①盈利能力弱;②獲得來自外部的幫助。關于僵尸企業成因,國外學者大體認為是銀行為了維持賬面上的資金充足,國內學者則認為主要原因是政府對市場干預過度。大部分學者都承認僵尸企業對市場、行業以及行業內正常企業造成的負外部性影響,認為其破壞市場自動選擇的機制,擠占市場空間,占據有限金融資源,使得其他正常企業融資成本變高,經營風險增加。從以往的文獻中,我們對于僵尸企業的識別方法以及造成的影響都有所了解,那么僵尸企業在地理上分布情況如何,分布有沒有什么規律,筆者將探究這一問題,為國家政府處置僵尸企業提供一點啟示。

2 研究方法與數據來源

2.1 研究方法

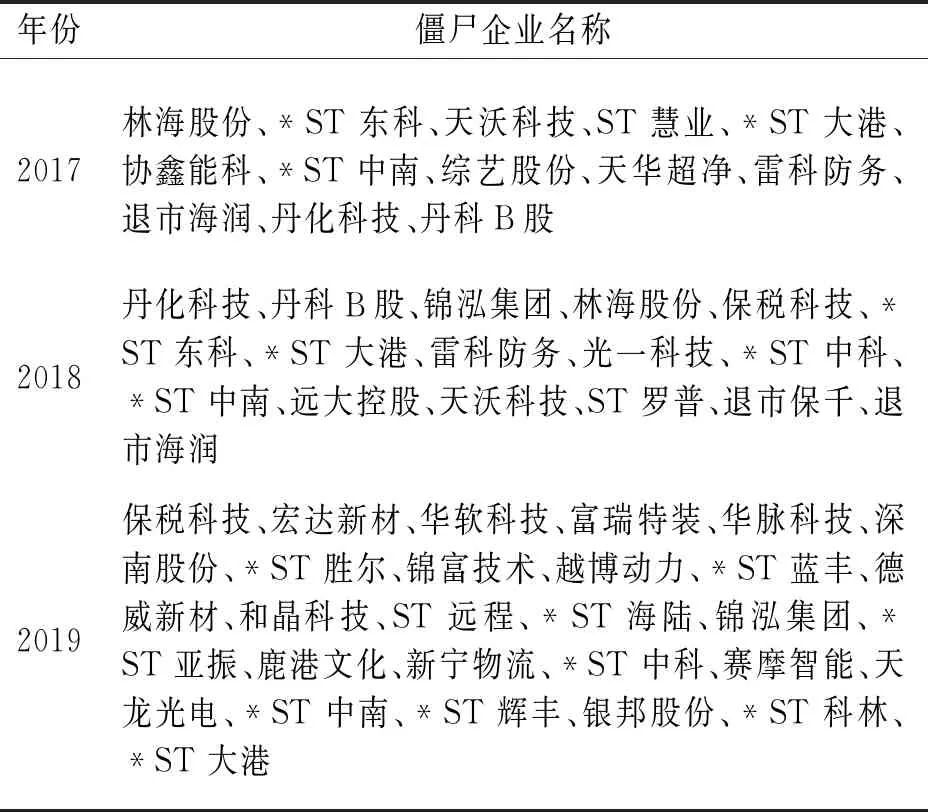

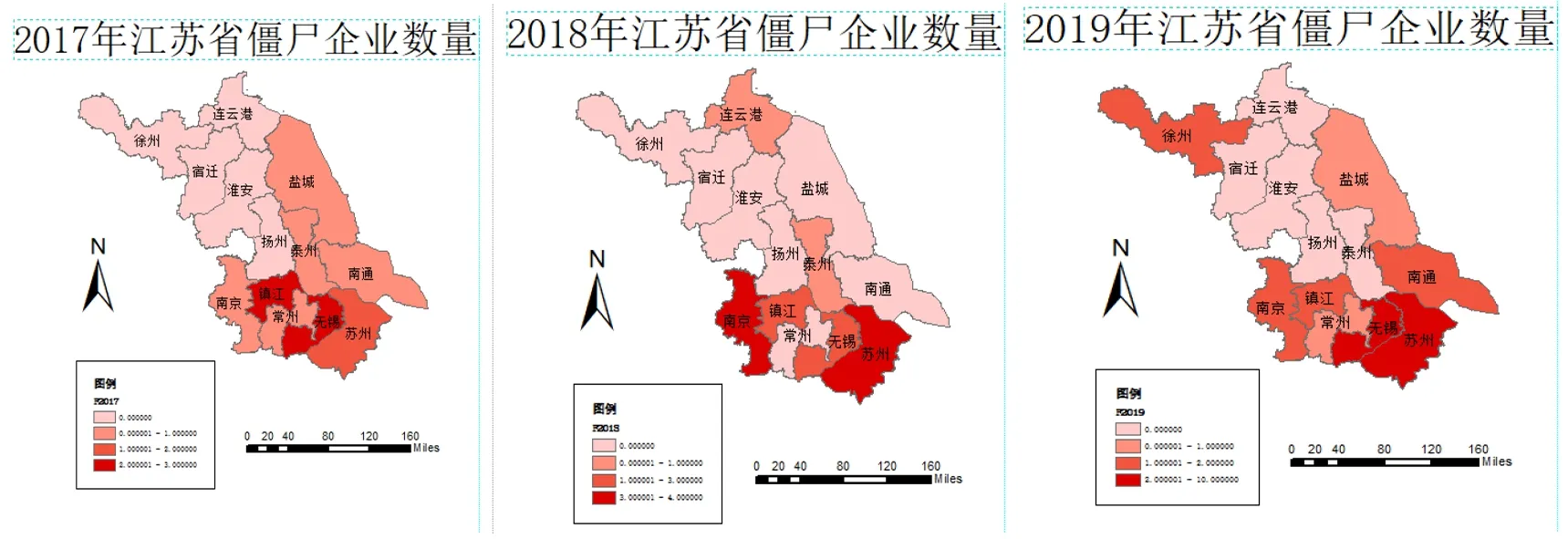

2.1.1 空間自相關分析。 空間自相關分析是度量空間單元觀測值聚集程度的方法,該方法能判斷空間單元觀測值是否與其相鄰單元的觀測值存在相關性。按照對象是全局還是局部,空間自相關分析可以分為全局空間相關和局部空間自相關性。筆者通過估計全局空間Moran′s I 研究整體的空間關聯及差異程度。全局空間自相關Moran′s I 取值范圍為[-1,1],具體含義為:-1≤Moran′s I<0,表示負相關,值越小,說明空間差異性越大;Moran′s I=0代表空間不相關,且隨機分布;0 (2) 2.1.2 僵尸企業識別模型。 關于“僵尸企業”的實證研究,首先要解決的就是對于“僵尸企業”的識別。最早識別僵尸企業的方法是CHK方法,也是國際上普遍使用的識別方法。該方法雖然簡單易懂,但并不完全貼合中國國情。因此,筆者選擇由何帆與朱鶴兩位學者[12](2016)提出的實際利潤法,其具體步驟如下:①只考慮經常性業務產生的損益;②觀察企業經營性業務產生損益的變化情況;③連續三年經營性損益為負的企業為僵尸企業。 以2017年~2019年為樣本期間,數據從國泰安數據庫獲取,鑒于ST公司樣本數據庫中少數企業的觀察值存在異常情況,在數據分析前,我們對數據做如下清理:①剔除缺乏重要財務指標的企業(固定資產凈值、從業人員數量);②剔除從業人數小于10人的企業,因為從業人數過少的小企業更有可能發生數據誤報;③剔除財務指標與一般公認會計準則不相符的觀測值。篩選后的2017年~2019年僵尸企業以及數量匯總如表1所示。 表1 2017年~2019年江蘇省僵尸企業 表2 2017年~2019年江蘇省各地區僵尸企業數量 借助ArcGIS10.3,通過空間自相關統計模型計算得到2017年~2019年江蘇省僵尸企業數量全局Moran’s I指數及其相應的顯著性檢驗結果,如表3所示。 表3 2017年~2019年江蘇省僵尸企業數量全局Moran’s I分析結果 由表3可知,2017年和2019年江蘇省僵尸企業數量全局莫蘭指數為正,說明存在空間正相關。從Z得分是否超過臨界值1.65和P值來看,統計顯著性檢驗的年份包括2017年、2019年。表明這些年份地方江蘇省僵尸企業數量存在正空間自相關,即僵尸企業數量多的市相比鄰,僵尸企業數量少的市相比鄰。2018年的Z得分和P值沒有通過顯著性檢驗,僵尸企業數量空間集聚性弱,可能的原因在于政府有意識地在處置僵尸企業。 利用Arcgis10.3將2017年~2019年江蘇省僵尸企業數量空間可視化,采用斷電法由高到低劃分四個等級,生成的空間格局如圖1所示。 圖1 2017年~2019年江蘇省僵尸企業數量及空間分布 從圖1可以看出,江蘇省僵尸企業數量時空演化表現出以下特征:①江蘇省僵尸企業數量總體呈現南部多、北部少的格局,區域差異明顯。僵尸企業數量集中在鎮江、蘇州、無錫、南京等地區,很大程度上是因為蘇南地區具備較高的經濟發展水平以及技術水平,同時它們也擁有更多的上市公司數量。與此相反,蘇北的區域經濟較為落后,企業獲得的發展和援助的力度較少,形成了僵尸企業數量較低的局面。②2017年~2019年僵尸企業數量增長速度不斷提高,并呈現南部>北部的發展態勢。從圖中可以看出,蘇南僵尸企業數量的發展速度相較于蘇北地區要更快。主要原因可能在于:①蘇南地區因為地理原因,能夠接觸到的機會更多,資源更好,政府給予幫助的幅度更大,得到的優惠更多,享受更多信貸優惠;②蘇南地區企業數量多,競爭壓力大,在激烈競爭中,企業保持獲利能力相對較難。 從以上可以看出,江蘇僵尸企業在數量上不斷增長,在空間上大體也呈現出高的集聚性。這也提示了政府應該繼續出清僵尸企業,完善市場競爭機制,繼續推行簡政放權,充分發揮市場的作用;加大監管力度,不僅僅要做到全局監控,更要注重效率,有次有重,將重點放在聚集負資產企業數量多的地區,因為這些地區可能面臨的風險也越高;最后,對于僵尸企業的管控,應該是政府、銀行和市場三方作用,銀行也需要加強對企業的信用風險監督。2.2 數據來源

3 僵尸企業時空演變分析

4 研究結論與對策建議

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26