考慮用戶滿意度的財務報銷計劃研究

2021-06-30 06:21:37祝逸超邢艷艷

今日財富 2021年15期

祝逸超 邢艷艷

財務會計在現代企業中扮演著舉足輕重的角色,財務報銷是其一項傳統的職能,一項重要的基礎性工作,影響著企業再生產的資金運動。在企業實際運營過程中,特別是到年底,財務報銷單據扎堆,財務會計的工作量在短期內劇增。一方面,企業希望保證財務會計的工作效率,既不過度使用從而產生加班成本,也不浪費從而發生人力閑置;另一方面,對于用戶來說,報銷單滯留時間越長,產生的等待成本越高,預期的到賬時間與實際越不相符,滿意度越低。因此本文以實現財務會計工作安排與用戶滿意度之間的均衡為目標,研究企業如何制定合理的財務報銷計劃,實現資源的最優配置,從而降低總成本。

一、問題描述

假設某企業擁有S(s=1,2,…,S)名財務會計,在H(t=1,2,…,H)天的周期內需處理N(i=1,2,…,N)組已到達財務的報銷單據,報銷單據按照到達財務的先后順序進行編號,其中報銷單i的處理時間為di。

從財務會計的工作效率角度看,每名財務會計每天都有固定的工作時間,超出該時間則產生加班成本,未滿該時間則產生閑置成本,將第t天第s名會計的固定工作時間和最大加班時間記為Tts和Vts;實際過程中,還存在隨機到達的加急報銷單據,當送達財務時必須當天完成報銷,假設每名會計花費在已有報銷單據上的時間占比為α,預留給加急報銷單據的比例為1-α。

從用戶滿意度的角度看,當報銷單據滯留時間越長,實際到賬時間與預期差距越大,會產生越多的等待成本,降低用戶的滿意度。而提高用戶的滿意度勢必會增加財務會計的加班時間,因此需要通過設置權重對兩者進行權衡,將用戶滿意度的權重記為β。

二、模型構建

本章從財務會計工作效率和用戶滿意度均衡的角度,構建數學模型,用以描述和解決考慮其均衡的財務報銷計劃問題。

由上文問題描述可知,共有N組報銷單據參與了該周期內的財務報銷計劃分配,其預約的排序情況如表1所示。

根據Clavel等人(2016),對于滿意度偏差函數O,按照先預約先報銷(FOFO)的順序將使偏差實現最小。

目標函數(2)為求企業總偏差最小,通過權重β和1-β來權衡,其中表示用戶滿意度偏差,最理想的情況就是所有單據均按照到達順序進行報銷,表示財務會計工作效率的偏差;約束條件(3)表示每天報銷單的總處理時間不得超過固定工作時間與最大加班時間之和;約束條件(4)保證了每一組報銷單都只被處理了一次;約束條件(5)為0-1決策變量,表示報銷單i被分配給第s名會計在第t天進行處理。

三、求解分析

由于基本模型(P)中存在非線性項,無法直接求解。故通過線性化和抽樣平均近似法進行等價變型,將其轉化為可以求解的標準整數規劃形式。

(一)模型線性化

將線性化后的模型記為(P'):

此時,模型(P')中均為線性項,可以使用CPLEX直接求解。

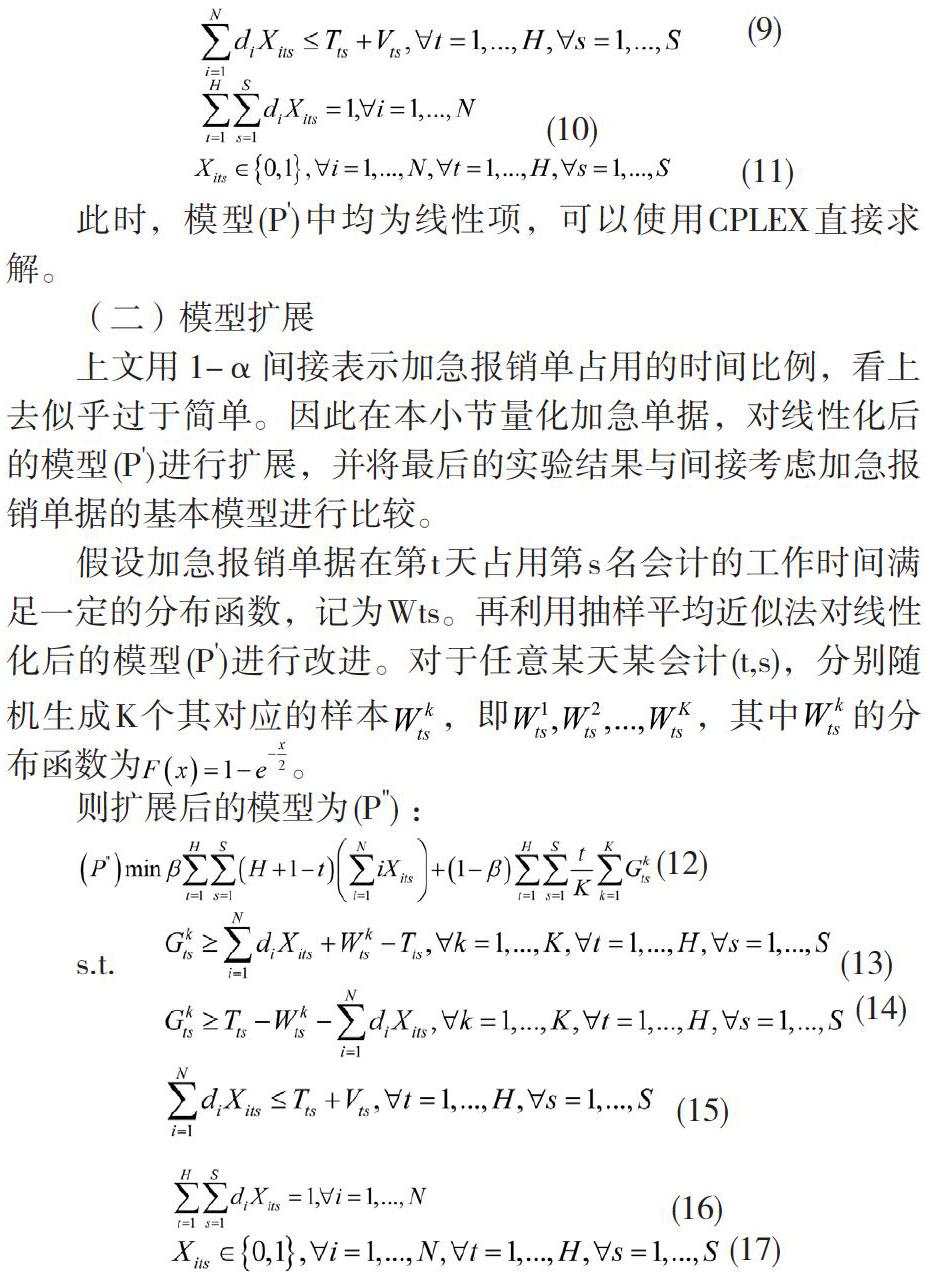

(二)模型擴展

上文用1-α間接表示加急報銷單占用的時間比例,看上去似乎過于簡單。因此在本小節量化加急單據,對線性化后的模型(P')進行擴展,并將最后的實驗結果與間接考慮加急報銷單據的基本模型進行比較。

假設加急報銷單據在第t天占用第s名會計的工作時間滿足一定的分布函數,記為Wts。再利用抽樣平均近似法對線性化后的模型(P')進行改進。對于任意某天某會計(t,s),分別隨機生成K個其對應的樣本,即,其中的分布函數為。

則擴展后的模型為(P"):

當樣本數量足夠多,也就是K足夠大時,擴展后的模型(P")得到的解可以看作是基本模型(P)的最優解。在下一章的數值模擬實驗中,我們將對(P')和(P")兩種建模方式的結果進行分析比較。

四、模擬實驗

本實驗在硬件環境為CORE i7處理器4G內存2GHz的Win10操作系統中調用Microsoft Visual Studio 2010軟件中的CPLEX 12.51完成。參數設置如下:

(一)最優財務報銷計劃

首先根據運行結果,得到針對模型(P')的最優財務報銷計劃,見表2。

在該方案中,共有49組報銷單,其處理順序的大體趨勢與到達順序一致,總偏差為255.85。由于β很小,意味著更重視財務會計的工作效率,前幾天報銷單的分配較平均,導致最后一天單據扎堆。

在相同參數條件下,對擴展后的模型(P")也進行仿真,再得到其對應的最優財務報銷計劃方案,見表3。

在擴展模型中,由于加急單據的期望報銷時間均值為2小時,財務會計固定工作時間為8小時,意味著正常單據的期望報銷時間為6小時,占會計工作總時間的比例為75%,與基本模型所表示的情形意思相同。

通過表2和表3對比可知,在其它參數不變的情況下,根據擴展模型求得的結果與基本模型大體保持一致。這也從側面說明了基本模型中雖然沒有直接考慮加急單據,但隱含了對其的約束,驗證了該模型的可行性。

(二)權重靈敏度分析

企業對用戶的權重初始值為β=0.1,當它在0-1之間繼續增大時,對最優分配方案會產生影響,見表4。

當企業對用戶滿意度權重增大時,意味著對財務會計工作效率重視程度的降低,導致更多的閑置和加班情況的出現,單位數量成本增大。運算時間卻隨著權重的增大而減少。這意味著在現實中,企業考慮用戶的滿意度是很容易做到的,但是越重視用戶,便忽視了會計的工作效率,會付出越多的代價。

五、總結展望

本文圍繞企業財務報銷過程中如何權衡會計工作效率與用戶滿意度的問題開展研究,首先建立財務會計工作效率偏差和用戶滿意度等最小化的基本數學模型,接著通過線性化和抽樣平均近似法進行分析,最后運用數值算例模擬,得到約束條件下的最優財務報銷計劃方案。本文給出的相關結論,后續可以為企業實際運營過程中遇到的類似問題提供參考,同時模型具有較好的擴展性,在其它領域也存在一定的應用價值。

(作者單位:中國電子科技集團公司第二十八研究所)

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

現代企業(2021年2期)2021-07-20 07:57:18

小康(2021年7期)2021-03-15 05:29:03

現代經濟信息(2020年34期)2020-06-08 06:02:40

活力(2019年19期)2020-01-06 07:34:38

意林·全彩Color(2019年9期)2019-10-17 02:25:48

雜文月刊(2019年15期)2019-09-26 00:53:54

山東林業科技(2019年2期)2019-06-03 10:11:06

赤峰學院學報(蒙文哲學社會科學版)(2017年4期)2017-12-15 08:22:57

河南水利年鑒(2017年0期)2017-05-19 02:29:27