新審計報告準則下關鍵審計事項披露問題研究

2021-06-20 06:28:58張嚴心張英婕

經濟研究導刊 2021年14期

張嚴心 張英婕

摘? ?要:新審計報告準則于2018年1月1日起全面實行,以增加關鍵審計事項的披露為核心,相較于傳統審計報告,從模式、內容到信息含量都有了很多改進。但在房地產行業里由于關鍵審計事項實施準則時間較短,且使用較少,仍有不少需要改進的空間。因此,針對房地產行業關鍵審計事項披露的數量、事項、格式等方面進行分析總結,指出目前存在的問題,并提出相應的合理建議,以利于完善關鍵審計事項的披露程序,提高審計報告的使用價值。

關鍵詞:新審計報告準則;關鍵審計事項;問題披露

中圖分類號:F239.43? 文獻標志碼:A? ? 文章編號:1673-291X(2021)14-0098-05

引言

為了提高注冊會計師審計報告的信息含量,滿足資本市場改革與發展對高質量會計信息的需求,保持我國審計準則與國際準則的持續全面趨同,2016年中國注冊會計師協會擬定發布了《中國注冊會計師審計準則第1504號——在審計研究報告中溝通關鍵審計事項》(以下簡稱第1504 號準則)等12項準則。2018 年1 月1 日起,第1504 號準則全面實施。準則規定,對于股票在滬深交易所交易的上市公司(即主板公司、中小板公司、創業板公司,包括除A+H股公司以外其他在境內外同時上市的公司)、首次公開發行股票的申請企業(IPO公司),其財務報表審計業務應于2018年1月1日起執行本批準則。修訂的新審計準則,在原有審計準則基礎之上優化了舊審計準則模式,保障了財務報表信息的有效性,提高了信息質量,更大程度上滿足了報表使用者對信息的需求,提高了注冊會計師審計工作的透明度,進而增加了審計報告的決策價值。由于新審計報告準則發布實施的時間不久,使用第1504號準則的上市公司中金融行業最多,其次是零售業和制造業,因而少有學者專門對房地產行業的關鍵審計事項披露進行研究分析。房地產行業在國民經濟體系中占有重要地位,投資風險較大且發展關聯著建筑業、金融業等其他相關行業,也與普通民眾的生活息息相關。毋庸置疑,房地產行業是投資者重點關注的行業之一。房地產行業的重要地位也相應決定了其對審計質量的高要求。本文采用描述統計法,對房地產上市公司2019年審計報告中的關鍵審計事項披露情況進行梳理分析,并結合新準則實施情況提出相應的工作建議和解決方案。

一、關鍵審計事項披露情況

(一)樣本選取與數據來源

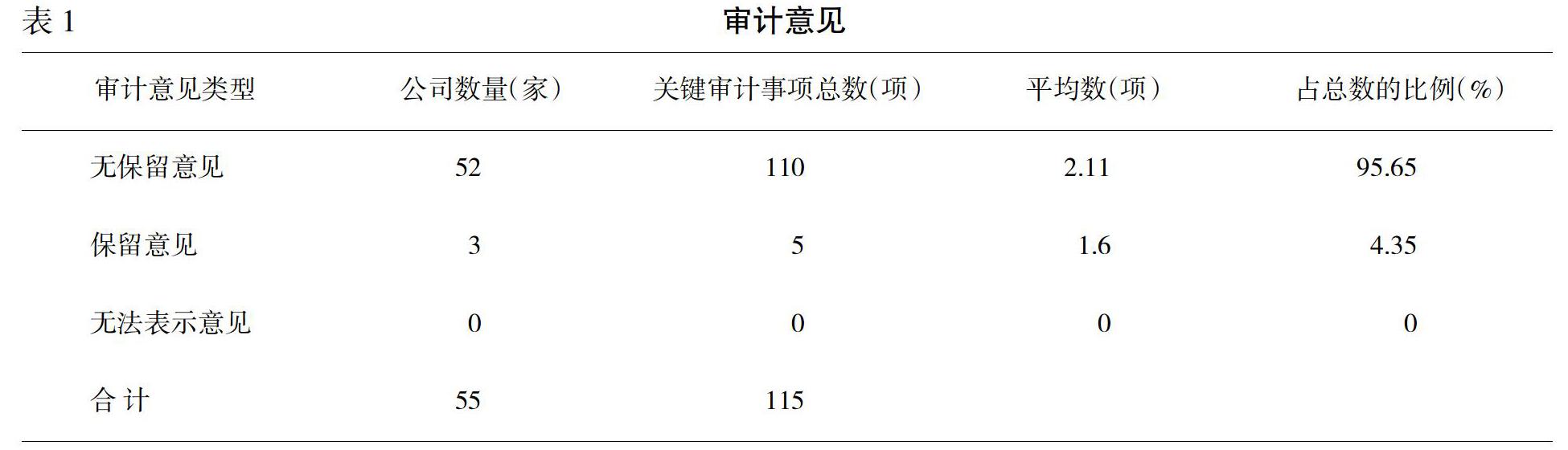

筆者選擇以深市主板房地產上市公司為樣本,從巨潮資訊網收集了55家深市主板房地產行業上市公司的年報,對其2019年審計報告中溝通的關鍵審計事項進行梳理分析。分析結果見表1。

從各類審計意見下溝通關鍵審計事項的數量來看,被出具無保留意見的52家公司共溝通了110項關鍵審計事項,平均每個公司溝通2.11項;被出具保留意見的3家公司共溝通了5項關鍵審計事項,平均每個公司溝通了1.6項。

(二)關鍵審計事項類別及其頻次統計

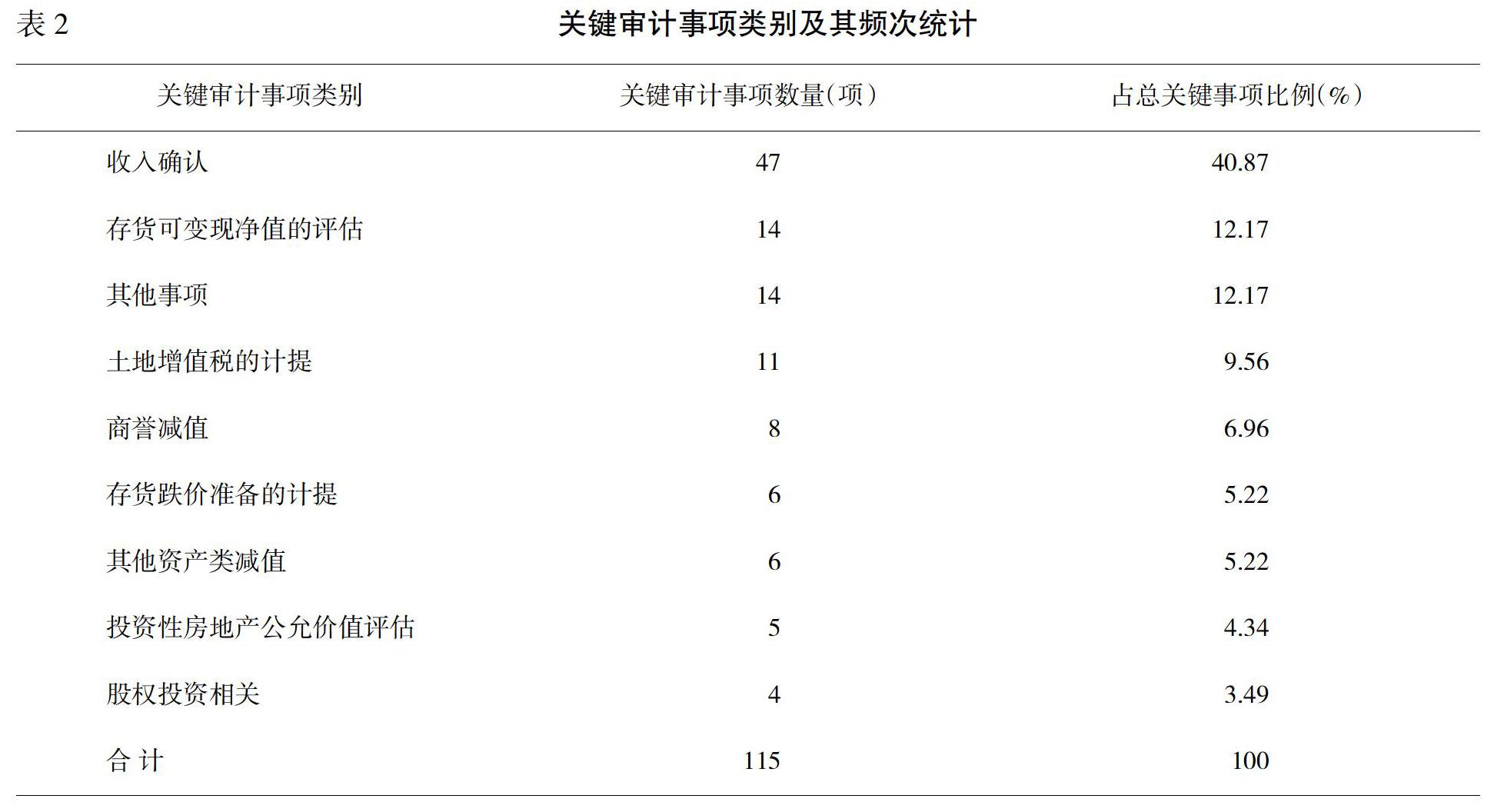

通過統計細分梳理發現,出具審計報告的55家樣本公司都對關鍵審計事項在審計報告中進行了溝通,合計115項。本文對這55家公司溝通的關鍵審計事項進行分類統計,具體情況如表2所示。

對關鍵審計事項再進行具體細分,115條披露事項大體可分為9個大類,其中與“收入確認”相關的關鍵審計事項出現的頻次最高,共披露47次,占總披露關鍵審計事項的40.87%,分布的集中度也較高,這與關鍵審計事項的確認與行業性質密不可分。而房地產行業的收入確認相比其他行業來說涉及金額較大,且收入的時點不同也會在一定程度上影響投資者判斷,因此,收入確認既是房地產的業績指標之一,也是投資者最看重的關鍵因素。此外,其他事項包括代理銷售業務、“互聯網+”業務收入事項、合同預計損失等,由于每類事項溝通數量少,在大樣本下出現的頻率較低,不具有普遍代表性,故未在表格中詳細列示。①

(三)關鍵審計事項的會計師事務所分布情況

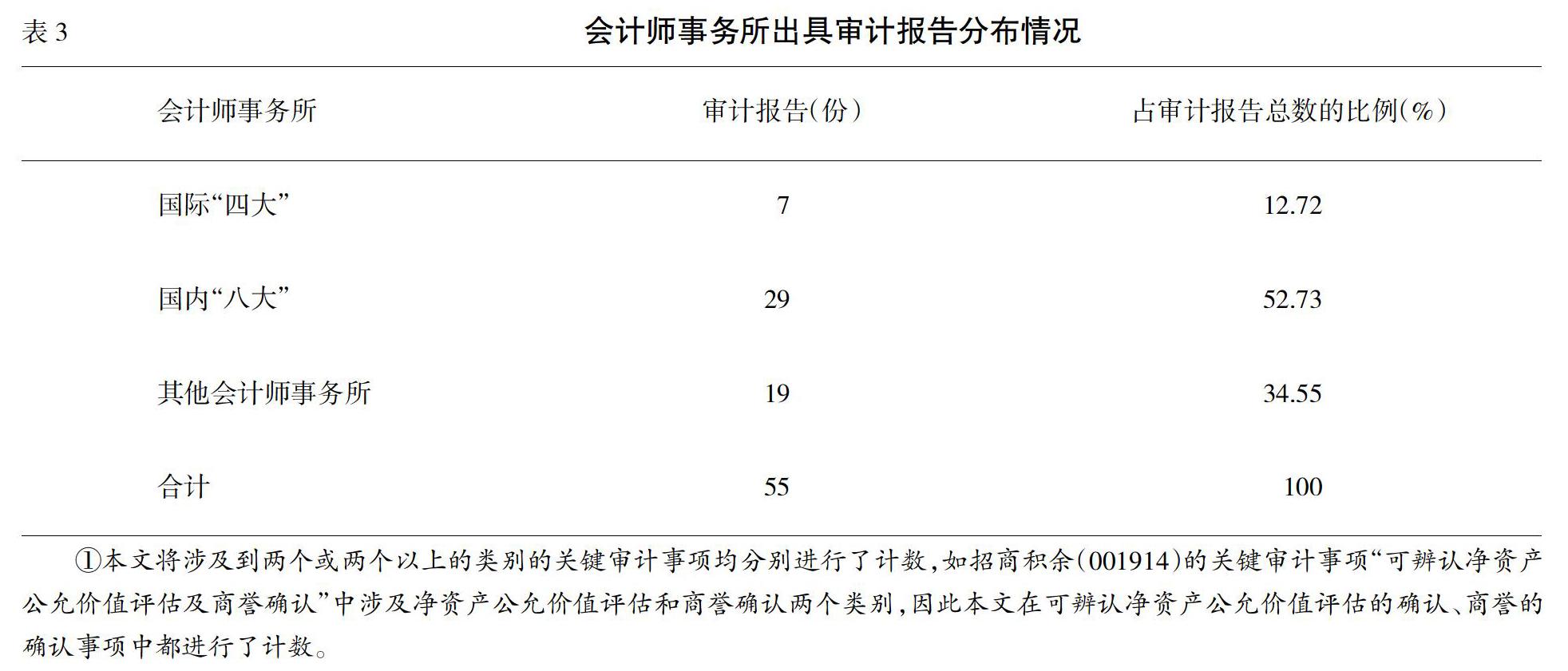

通過表3統計分析,2019年共有23家會計師事務所為深主板的55 家房地產上市公司出具了審計報告。其中,國際“四大”會計師事務所出具的審計報告一共7份,占比12.72%,共披露了17項關鍵審計事項,平均每家披露了2.42項;國內“八大”會計師事務所2019年承接了29家上市房地產客戶,占比52.73%,共披露64項關鍵審計事項,平均每份披露2.21條關鍵審計事項;剩余34.55%由其他會計師事務所披露,共19份審計報告,披露關鍵審計事項共計34項,平均每份報告披露1.79條關鍵審計事項。①

可見,“非四大”會計事務所出具了絕大多數的關鍵審計事項。其中,大華會計師事務所出具的審計報告最多,為14.54%;其次是信永中和會計師事務所,占比12.72%;天健會計師事務所出具的審計報告也較多,為11%。

另外,不同的會計師事務所對于關鍵審計事項的數量和事項內容上也存在著一定的差異。從數量上來看,國際“四大”雖只審計了7份報告,但平均來看,每份的關鍵審計事項披露的數量依舊高于國內“八大”和其他會計師事務所。表4顯示,從內容上來看,國內“八大”和其他會計師事務所關注點集中于“收入確認”,國際“四大”的目光不僅僅集中于“收入確認”,也對“土地增值稅的計提”有所關注上。近年來,土地增值稅涉及金額巨大、影響范圍廣泛、測度專業性強、技術復雜,國家和人民的利益密切相關,因此,會計事務所在披露關鍵審計報告時也應將“土地增值稅的計提”作為一項重要的審計事項。由此可見,國際“四大”的披露質量明顯高于國際“八大”和其他會計師事務所。這是因為關鍵審計事項的質量在很大程度上受注冊會計師的專業知識與職業素養影響,而國際“四大”相較于國內“八大”以及其他會計師事務所來說規模更大,承擔著更多的社會聲譽責任,對注冊會計師的專業素質水平要求更高,自然審計報告質量也就更高。

(四)關鍵審計事項披露形式

關鍵審計事項的披露形式主要有兩種:文字格式和表格格式。根據表5統計顯示,共有23份審計報告使用表格形式披露關鍵審計,占比41.81%;有32份審計報告選擇文字形式進行披露的占比58.19%。表中除大華、致同、天職國際、中審眾環四所會計師事務所運用了兩種不同的披露形式,其余會計師事務所均采用單一的披露形式。純文字形式對于部分報告使用者來說理解起來較為困難,表格形式相對于純文字形式而言更為直觀,報告使用者閱讀起來更高效方便。

二、房地產行業關鍵審計事項披露的主要問題

從深市主板55家樣本公司在2019年審計報告中對關鍵審計事項的披露狀況來看,房地產行業關鍵審計事項披露主要有以下幾個問題。

(一)關鍵審計事項分布過于集中

關鍵審計事項的類型分類在第1504號新審計報告準則中并未有詳細明確的規定,這在一定程度上給了注冊會計師自由發揮的空間。從統計數據來看,關鍵審計事項類型多種多樣,但還是主要集中于收入確認事項,共計47項,分布過于集中。

(二)關鍵審計事項數量披露較少

關鍵審計事項數量的多少,決定著審計報告信息含量的高低。通常而言,審計報告里有充分的信息,不但能更好滿足使用者的需求,也會使得此家公司贏得報告使用者的信任。可以說,關鍵審計事項數量是審計報告質量決定性因素之一。當然,關鍵審計事項個數并非越多越好,若是無關緊要的事項披露太多,反而會造成報告使用者的不便。但將關鍵審計事項披露數量增加并且詳細化,則會提高審計報告的信息含量。55家樣本公司按照準則相關規定在審計報告中都至少披露了1個事項,最多披露4個,平均披露2.1個。而除國際“四大”、國內“八大”之外的其他會計師事務所并沒有達到披露事項的平均值,可見,如果關鍵審計事項披數量較少、審計報告的信息含量不高,則無法幫助使用者進行有效的決策。

(三)關鍵審計事項的披露形式多以文字形式為主

關鍵審計事項的披露形式也會影響其使用價值。通過統計分析,在55家樣本公司里,有32份審計報告沒有采用相對于純文字描述更加直觀、更具可理解性的表格形式對關鍵審計事項及其應對程序進行披露。此外,出具的所有審計報告中均未發現采用圖形、圖表之類的方式對關鍵審計事項進行披露,降低了報告易讀性,對使用者進行公司之間的橫向對比造成不便。

(四)關鍵審計事項內容同質化

第1504號準則為了避免關鍵審計事項再次出現像傳統審計報告一樣的報告,形成了“例行公事”的模板,沒有明確規定注冊會計師應當披露的重點審計事項的內容,使每位會計師都有自己發揮的空間,從而對于不同的行業、不同的公司也能相應提出符合實際運營情況,滿足報告使用者需求的針對性建議。但據統計分析獲知,仍有不少公司關鍵審計事項相似程度高,同質化信息較多。例如,榮豐控股集團股份有限公司(證券代碼:000668)在2018年和2019年的關鍵審計披露事項中僅有“土地增值稅的計提”一項關鍵事項,并且“事項描述”以及“審計應對”兩項內容連續兩年沒有任何更改,這會對報告使用者在橫向比較和縱向比較上造成一定困難。

三、完善審計報告中關鍵審計事項披露的對策與建議

本文以深市主板55家房地產行業上市公司為樣本,運用描述統計法,結合具體案例,對其2019年審計報告中溝通的關鍵審計事項進行梳理分析,重點關注了新增確認的關鍵審計事項,以及關鍵審計事項類別及其頻次統計、關鍵審計事項項數統計、關鍵審計事項溝通的會計師事務所分布情況以及審計報告的內容及關鍵審計事項溝通的形式,分析出審計報告中關鍵審計事項披露存在的問題、有關鍵審計事項類型多樣但分布過于集中等四方面問題。針對上述有關房地產行業關鍵審計事項披露問題的分析,筆者提出解決目前披露問題的幾點建議如下。

(一)修訂完善關鍵審計事項相關準則

關鍵審計事項的選擇應從更準確的方向確認,避免橫向比較和縱向比較的同質化,內容應做到詳實、詳細,在可控范圍內降低重復率。披露事項的內容應著重針對房地產行業特征,如在“收入確認”里應細分是“房地產收入確認”或是“房地產開發項目收入確認”。同時也應該適量增加關鍵審計事項的數量,提高審計報告的信息含量,為使用者帶來詳細有用的信息,但要避免披露事項多余累贅的問題發生。此外要鼓勵采用多種形式披露關鍵審計事項。表格形式要直觀形象,相較于純文本形式更規范,最重要的是降低讀者閱讀難度;也可以完整地列出相關索引在財務報表附注中的位置,使報告使用者更能清晰快速地獲取所需信息。

(二)提高注冊會計師行業職業操守和執業水平

對新準則報告的使用,提高了對注冊會計師的要求。比如,在審計應對中描述與該事項最為相關或對評估的重大錯報風險最有針對性的方面、對已實施審計程序的簡要概述、實施審計程序的結果、對該事項的主要看法等,這些都需要注冊會計師對被審計公司進行更深一步的調查和了解,結合真實具體情況對關鍵審計事項進行披露。通過上述比較分析總結可知,國際“四大”的描述較為詳細全面,審計報告信息含量較高,格式也比較規范。注冊會計師在審計中應多向其他會計事務所的同行學習,閱讀同行業的審計報告,借鑒他人,總結經驗,逐步完善詳細關鍵審計事項披露;也可通過參加專業的教育培訓,進行全面系統性的學習,夯實文字描述能力基礎,加強、提升自身執業能力,提高關鍵審計報告披露的信息含量,提高審計報告的質量。

(三)完善會計師事務所質量控制體系

事務所要引導注冊會計師對新審計報告準則進行學習,了解關鍵審計事項披露的相關規定,提高關鍵審計事項披露的準確性。

要對注冊會計師的審計能力進行培訓,提升注冊會計師的執業素質,強化注冊會計師的職業判斷能力,增強關鍵審計事項披露的合理性。嚴格執行三級復核制度,各級復核人員要明確相關復核責任和程序,并由經驗豐富的人員對經驗較少的人員的審計工作進行復核。會計事務所應按要求嚴格核查任務分工的合理性、審計證據的真實性、審計結論的有理性等事項,這些都是保證高質量審計報告的首要條件。

(四)健全審計報監告質量管體系

監管部門是注冊會計師出具審計報告技術支持的后盾,可以說監管部門出臺政策越詳細,監督評價機制越完善,注冊會計師審計技術后盾就越堅實,對于關鍵審計事項的認知與判斷越明確,越能更有效地為報告使用者披露相關事宜。同時,監管部門也需加大監管力度,及時發現和糾正關鍵審計事項披露存在的問題,準確識別審計報告中關鍵審計事項的披露是否提高了審計報告的信息價值、是否增加了審計程序的透明度、是否緩解了企業與報告使用者的信息不對稱,從而提高關鍵審計事項披露的完整性、充分性、準確性和合理性。

結語

本文選擇以深市主板55家房地產行業上市公司為樣本,運用描述統計法,結合具體案例,對2019年審計報告中披露的關鍵審計事項進行梳理分析,重點關注了其披露的數量和內容以及形式。由于房地產行業涉及金額較大,使用關鍵審計事項又較少,相較于其他行業更具有特殊重要的行業性質,注冊會計師在出具審計報告時應更加謹慎嚴格,在數量上應做到詳細而不繁雜,在內容上應做到標準化與個性化并存,在形式上應做到簡潔明了。在一定程度上,本文可為注冊會計師如何披露房地產業的關鍵審計事項提供參考,提高注冊會計師對房地產行業披露重點的關注,同時對提高關鍵審計事項的披露質量和提升審計報告質量有一定的現實意義。

參考文獻:

[1]? ?劉芯伊,賽金英.新審計報告準則下關鍵審計事項披露研究——基于國際“四大”事務所審計報告的分析[J].商業會計,2020,(2):25-31.

[2]? ?季豐.1504號審計準則實施若干問題及應對措施探討[J].中國注冊會計師,2018,(2):80-82.

[3]? ?馮思齊.新審計報告準則下關鍵審計事項披露的分析與建議——以A+H股保險業2016—2018年審計報告為例[J].商訊,2019,(6):1-3.

[4]? ?林小涵,何敬.科創板上市公司關鍵審計事項披露研究[J].商業會計,2020,(19):33-35.

[5]? ?張洪福,趙偉.新審計報告準則下關鍵審計事項披露研究[J].現代商業,2020,(31):157-159.

[6]? ?張鳳麗,陳嬌嬌.A+H股上市公司關鍵審計事項披露追蹤分析與建議[J].會計之友,2019,(21):14-20.

[7]? ?梁日新,李英.新審計報告準則下關鍵審計事項披露的影響研究[J].商業會計,2019,(9):30-33.

Research on the Disclosure of Key Audit Matters under the New Audit Report Standards

— Take Real Estate Listed Companies in Shenzhen Market as an Example

ZHANG Yan-xin, ZHANG Ying-jie

(Business School, University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract: The new audit report will be fully implemented on January 1, 2018, with the core of increasing the disclosure of key audit matters. Compared with the traditional audit report, the new audit report has a lot of improvements in mode, content and information content. However, there is still much room for improvement due to the short implementation time and less use in the real estate industry. Therefore, this paper analyzes and summarizes the number, items, format and other aspects of the disclosure of key audit matters in the real estate industry, points out the existing problems, and puts forward the corresponding reasonable suggestions, improves the disclosure procedure of key audit matters, and improves the use value of the audit report.

Key words: new audit report standards; key audit matters; problem disclosure