成本管理體系建設(shè)

2021-06-19 06:47:24王晶森上海蔚來汽車有限公司

鍛造與沖壓 2021年11期

文/王晶森·上海蔚來汽車有限公司

羅文會·中國鍛壓協(xié)會

在制造業(yè),成本是一個公司核心競爭力的體現(xiàn),在技術(shù)管理和質(zhì)量管理不斷完善的條件下,大力發(fā)展成本管理,保證企業(yè)在激烈的市場競爭中占據(jù)有利的地位,為企業(yè)的發(fā)展助力。如何快速有效地管理成本是企業(yè)發(fā)展中的常見問題,我們把這個工作稱為成本工程學(xué),把執(zhí)行成本管理的流程稱為成本管理體系。本文從八個方面介紹如何建立成本管理體系,為企業(yè)提供一份有價值的可行性方案。

成本需求

來自客戶的需求。以汽車行業(yè)為例,成本來自消費(fèi)者,消費(fèi)者希望獲得物美價廉的產(chǎn)品,需求從OEM的BOM就轉(zhuǎn)移到了Tier 1、Tier 2…Tier N,直至原材料供應(yīng)商,成本就成了整個供應(yīng)鏈必修課,成本將產(chǎn)生在工序的每一個角落。企業(yè)做好成本管理,對增加盈利有戰(zhàn)略意義。

來自市場的需求。制造業(yè)正在高速發(fā)展階段,改革是大勢所趨,落后就要挨打,企業(yè)為了生存就要用新技術(shù)、新工藝、新材料武裝自己,好產(chǎn)品也要有好的成本。

成本期待

在新產(chǎn)品誕生的初期,各個職能部門都有自己的成本期待,如:銷售員報價高會丟掉市場,報價低又不賺錢;采購員高價格采購會壓縮利潤空間,低價格采購又擔(dān)心質(zhì)量不好;工程師設(shè)計產(chǎn)品希望可以滿足客戶的要求,又不會有多余的浪費(fèi);車間主任既希望有足夠的產(chǎn)能,又不希望產(chǎn)能過剩。

成本報告

無論是采購、銷售、設(shè)計、生產(chǎn),在決策階段,公司高層管理者都希望有一份優(yōu)秀的成本報告來幫助做決策。這種報告不同于普通的財務(wù)報告,普通的財務(wù)報告主要考慮的是已發(fā)生的財務(wù)數(shù)據(jù),而成本工程報告是對未來的成本預(yù)測,它以商務(wù)、財務(wù)、工程、生產(chǎn)等多個領(lǐng)域知識的綜合分析為基礎(chǔ),是企業(yè)綜合管理實(shí)力的體現(xiàn)。

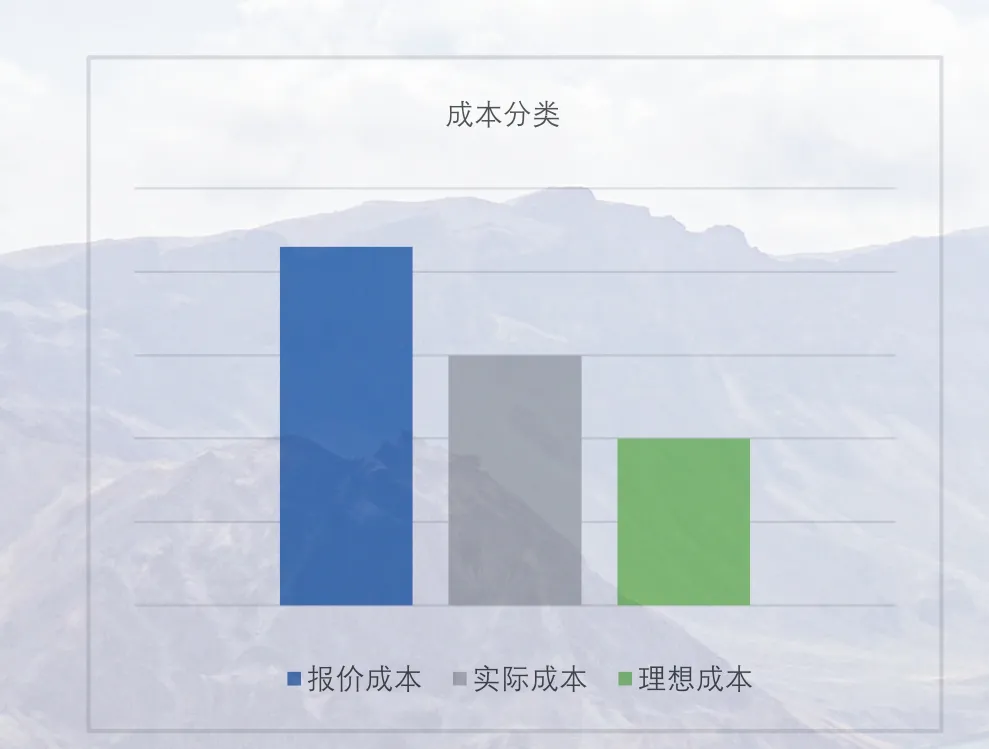

成本分類

企業(yè)的成本可以分為三類:⑴實(shí)際成本,以企業(yè)自身條件生產(chǎn)零件的成本;⑵理想成本,以社會最高勞動生產(chǎn)率生產(chǎn)零件的成本;⑶報價成本,企業(yè)結(jié)合自身競爭優(yōu)勢,可以給客戶報價又有足夠利潤空間的成本,如圖1所示。

圖1 企業(yè)成本

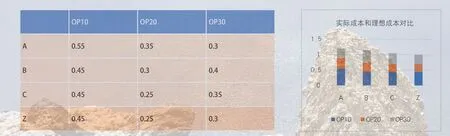

考慮到客戶年降的需求和生產(chǎn)中一些不可預(yù)見的因素,報價成本一定會高于實(shí)際成本,而大多數(shù)公司的勞動生產(chǎn)率又會低于最高勞動生產(chǎn)率,實(shí)際成本會比理想成本高。比較三種成本對公司發(fā)展有重要的意義:報價成本是一個數(shù)字游戲,主要考慮的是競爭對手的情況,如果比競爭對手有足夠的成本優(yōu)勢,新產(chǎn)品就可以贏得更多的利潤;計算理想成本的意義是看清行業(yè)發(fā)展趨勢,提供優(yōu)化實(shí)際成本的方向,從而帶來更好的利潤。圖2是一個理想成本模型,理想成本可能存在也可能是理論的。通過A、B、C三個供應(yīng)商的工藝對比,理論上分析出存在Z供應(yīng)商其成本為理想成本。

成本計算

計算實(shí)際成本,原則上要把企業(yè)投入的所有生產(chǎn)資料計算完整,根據(jù)每個公司戰(zhàn)略的不同,每個公司都有自己的成本模型。以原材料、外購件、人員工資、設(shè)備費(fèi)用、模具費(fèi)用、工程設(shè)計開發(fā)、物流等為方向?qū)ξ磥淼漠a(chǎn)品做測算,整合后即可得出結(jié)果。在計算中,既要把看得見的費(fèi)用算準(zhǔn)確,又不能忽略看不見的費(fèi)用,也不能為了安全起見把看得見的費(fèi)用做的很高,所有偏離的成分都會影響高層決策者的判斷。成本計算涉及以下三個方面。

⑴做成本的人。成本工程,顧名思義,要以工程參數(shù)為基礎(chǔ)計算成本,或者說用有工程經(jīng)驗(yàn)的人來做這項工作,這是一個理科作業(yè),不是文科作業(yè)。比如計算機(jī)加工的生產(chǎn)節(jié)拍,不能直接排一個班生產(chǎn)多少或一個小時生產(chǎn)多少,要以刀具的路徑和走刀速度計算,精確到秒;比如計算熱處理的成本,要綜合考慮產(chǎn)品的重量和比熱計算加熱時間來核算成本;再比如設(shè)備費(fèi)用的成本計算,不能只考慮設(shè)備本身的投資,還要考慮設(shè)備買來之前的設(shè)計費(fèi)用和設(shè)備剛安裝好后的調(diào)試費(fèi)用,很多設(shè)備不是買來就能批量生產(chǎn)的,又或者設(shè)備買來后還要等客戶的批量生產(chǎn)時間,這些都會產(chǎn)生額外的費(fèi)用。成本工程師的價值體現(xiàn)在對工藝的高度理解,財務(wù)人員可以估算,成本工程師是真正的計算。

圖2 實(shí)際成本和理想成本

⑵做成本的工具。資源的整合需要統(tǒng)一的工具來實(shí)現(xiàn),用軟件的好處是提高效率,多部門統(tǒng)一了計算方法,成本模型可以直接拿來用;用excel成本低,對使用者整合數(shù)據(jù)的能力有很高的要求。

⑶過度或遺漏的分?jǐn)偂7謹(jǐn)偸浅杀居嬎愕钠毡榉椒ǎ沁^度的分?jǐn)偤瓦z漏的分?jǐn)偠紩o企業(yè)帶來損失,比如,一條生產(chǎn)線的產(chǎn)能是年產(chǎn)百萬件,有的公司對一個年需求量只有10萬件的零件做完全的分?jǐn)偅兿嗵岣吡藘r格,可能失去了成本優(yōu)勢;再比如,在生產(chǎn)啟動階段的費(fèi)用被遺漏,就出現(xiàn)了遺漏的分?jǐn)偂?/p>

計算理想成本,對工程師提出了更高的要求,工程師需要知道市場上最先進(jìn)的裝備和最優(yōu)化的工藝。

成本分析

在細(xì)節(jié)上做差異比較稱為成本分析。成本分析是建立在成本計算的基礎(chǔ)上的,經(jīng)過周密的計算,有了足夠的細(xì)節(jié)后比較差異,它是對成本計算的升華。比如比較不同供應(yīng)商的原材料消耗、廢品率、設(shè)備費(fèi)率、生產(chǎn)節(jié)拍、模具、開發(fā)費(fèi),可以通過成本分析的方法判斷出不同供應(yīng)商或工藝產(chǎn)生成本差異的原因,為決策者提供不同維度的信息。

成本結(jié)構(gòu)

根據(jù)工藝類型的不同,每個公司都要建立自己固定的成本結(jié)構(gòu),像質(zhì)量體系一樣寫成文件來執(zhí)行,便于不同的工程師理解,統(tǒng)一思想。成本結(jié)構(gòu)好比把100個雞蛋放在10個籃子里,沒有對錯之分,只要考慮周全即可,越簡單越好。很多小公司缺少這樣的成本結(jié)構(gòu),往往跟隨客戶的報價單格式,客戶需要什么樣的報價單,就填什么樣的報價單,殊不知每個公司的成本結(jié)構(gòu)可能是不同的,在多個部門的共同計算后,有會漏掉某些資源的風(fēng)險,漏掉的就是真金白銀。

成本信息管理

成本信息包羅萬象,無法靠人來記憶,企業(yè)建立自己的數(shù)據(jù)庫,把理想成本和實(shí)際成本信息儲存起來,經(jīng)常維護(hù)、升級和調(diào)用,稱為成本信息管理,比如,建立一條生產(chǎn)線需要10個工序,對市場上10種設(shè)備的各3個品牌做調(diào)研,就有了30臺設(shè)備的參數(shù)信息,把這30臺設(shè)備的參數(shù)(如功率、節(jié)拍、占地面積、扭矩、打擊力、轉(zhuǎn)速等)存儲在數(shù)據(jù)庫中,以后計算中用到就可以隨時調(diào)用;再比如,全國各地的人力成本、電費(fèi)、燃?xì)赓M(fèi)等,或是已經(jīng)發(fā)生過的財務(wù)數(shù)據(jù)等,都可以成為以后計算中的數(shù)據(jù)來源。成本信息管理是一個公司的商務(wù)信息儲備,是成本計算和分析的依據(jù)。企業(yè)不僅要知道自己家的情況,還要知道別人家的情況,要做到知己知彼。

結(jié)束語

汽車行業(yè)的暴利時代已經(jīng)過去,傳統(tǒng)制造業(yè)的企業(yè)要建立自己的成本管理體系,想在激烈的市場競爭中脫穎而出,企業(yè)管理的各個方面都要有突破,成本管理更要精細(xì)化。

猜你喜歡

中國特種設(shè)備安全(2022年6期)2022-09-20 02:52:28

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年11期)2018-08-04 03:26:08

工業(yè)設(shè)計(2016年12期)2016-04-16 02:52:00

消費(fèi)者報道(2014年7期)2014-07-31 11:23:57