辨析國(guó)企民企的稅負(fù)高低

2021-06-18 09:33:25陳永杰

財(cái)經(jīng) 2021年10期

關(guān)鍵詞:國(guó)有企業(yè)企業(yè)

陳永杰

2021年4月16日,江蘇泰州市一家企業(yè)的生產(chǎn)車間。圖/IC

國(guó)企、民企稅負(fù)高低問(wèn)題,一直是人們關(guān)注且很有爭(zhēng)議的話題。中國(guó)社會(huì)科學(xué)院發(fā)布的“企業(yè)社會(huì)責(zé)任藍(lán)皮書(shū)”、國(guó)務(wù)院國(guó)資委等機(jī)構(gòu)的相關(guān)報(bào)告都討論過(guò)國(guó)有企業(yè)與其他類型企業(yè)的稅負(fù)問(wèn)題。一些社會(huì)機(jī)構(gòu)也從不同角度比較、辨析國(guó)企與民企之間稅負(fù)的差距。時(shí)至今日,關(guān)于國(guó)企和民企的稅負(fù)比較,依然是紛爭(zhēng)不絕,還沒(méi)有明晰的結(jié)論。

2021年1月21日,稅務(wù)總局一司長(zhǎng)在回答記者關(guān)于2020年稅收情況的問(wèn)題時(shí),解釋了什么是稅費(fèi)負(fù)擔(dān)率:“銷售收入稅費(fèi)負(fù)擔(dān)率(也就是企業(yè)繳納的稅收和社保費(fèi)等支出占銷售收入比重)”。她描述了2020年全國(guó)企業(yè)稅收負(fù)擔(dān)減輕的情況:“我國(guó)企業(yè)稅費(fèi)負(fù)擔(dān)逐年減輕,稅務(wù)總局監(jiān)測(cè)的全國(guó)10萬(wàn)戶重點(diǎn)稅源企業(yè),銷售收入稅費(fèi)負(fù)擔(dān)率(也就是企業(yè)繳納的稅收和社保費(fèi)等支出占銷售收入比重)2020年預(yù)計(jì)同比下降8%,‘十三五以來(lái)累計(jì)下降18.1%。”“民營(yíng)經(jīng)濟(jì)新增減稅降費(fèi)預(yù)計(jì)占比70%左右,受益最為明顯。得益于減稅降費(fèi)政策作用,2020年,重點(diǎn)稅源制造業(yè)和民營(yíng)企業(yè)銷售收入稅費(fèi)負(fù)擔(dān)率分別同比下降8.8%和9.5%。”

稅務(wù)總局的司長(zhǎng)描述了稅費(fèi)負(fù)擔(dān)降了多少,但并沒(méi)有說(shuō)全國(guó)企業(yè)及各類企業(yè)的稅費(fèi)負(fù)擔(dān)率目前到底是多少?人們期待著稅務(wù)部門(mén)能夠公布全國(guó)企業(yè)中有關(guān)國(guó)有、民營(yíng)與外資三類企業(yè)的稅費(fèi)負(fù)擔(dān)率數(shù)據(jù)。

毫無(wú)疑問(wèn),營(yíng)業(yè)收入稅費(fèi)負(fù)擔(dān)率是衡量企業(yè)稅負(fù)的最重要、最主要指標(biāo)。但嚴(yán)格講,這不是唯一指標(biāo)。還有其他重要指標(biāo),如經(jīng)營(yíng)性資產(chǎn)稅費(fèi)率、經(jīng)營(yíng)成本稅費(fèi)率、增加值稅費(fèi)率等。另外,在向企業(yè)征收的各稅收項(xiàng)目中,從可比性角度看,哪些應(yīng)當(dāng)計(jì)入稅負(fù)之中,哪些不能或不應(yīng)全部計(jì)入稅負(fù)之中,也是需要討論的。

下面,我們來(lái)討論一下各項(xiàng)稅收負(fù)擔(dān)情況。

稅收負(fù)擔(dān)之一:企業(yè)營(yíng)業(yè)收入稅費(fèi)率

初步計(jì)算:全國(guó)工業(yè)企業(yè)的營(yíng)業(yè)收入稅費(fèi)率為5.5%,全國(guó)(非金融類)國(guó)有控股企業(yè)的營(yíng)業(yè)收入稅費(fèi)率為7.35%,后者比前者高33.6%,即高三分之一。但全國(guó)規(guī)模以上企業(yè)的平均營(yíng)業(yè)收入稅費(fèi)率為8.1%,高于全國(guó)(非金融類)國(guó)有控股企業(yè)的7.35%。

下面我們根據(jù)官方公開(kāi)數(shù)據(jù),非常有限地描述一下中國(guó)企業(yè)營(yíng)業(yè)收入稅費(fèi)率情況。

根據(jù)國(guó)家稅務(wù)總局統(tǒng)計(jì)數(shù)據(jù),2019年全國(guó)工業(yè)領(lǐng)域企業(yè)稅收總額為6.45萬(wàn)億元。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)(見(jiàn)表1),2019年全國(guó)規(guī)模以上工業(yè)企業(yè)的營(yíng)業(yè)收入為106萬(wàn)億元。據(jù)全國(guó)第四次經(jīng)濟(jì)普查數(shù)據(jù),2018年全國(guó)工業(yè)企業(yè)(包括規(guī)模以上工業(yè)企業(yè)、規(guī)模以下微型工業(yè)企業(yè)和個(gè)體工業(yè))的營(yíng)業(yè)收入為118.5萬(wàn)億元,其中,全國(guó)規(guī)模以上工業(yè)企業(yè)的營(yíng)業(yè)收入為105.7萬(wàn)億元,全國(guó)工業(yè)是規(guī)上工業(yè)的1.12倍。以此推算,2019年全口徑的全國(guó)工業(yè)企業(yè)營(yíng)業(yè)收入大致也是118萬(wàn)億元左右。由此粗略推算,2019年中國(guó)全部工業(yè)企業(yè)(包括非金融類的國(guó)有控股、集體控股、私人控股、外資控股和個(gè)體戶)的營(yíng)業(yè)收入稅費(fèi)負(fù)擔(dān)率大致為5.5%(6.45/118)。

表1:2019年規(guī)模以上各類企業(yè)總量數(shù)據(jù)

資料來(lái)源:《2020中國(guó)統(tǒng)計(jì)摘要》。制表:顏斌

另?yè)?jù)財(cái)政部關(guān)于全國(guó)(非金融類)國(guó)有控股企業(yè)經(jīng)濟(jì)運(yùn)行情況的統(tǒng)計(jì),2019年國(guó)有企業(yè)營(yíng)業(yè)總收入為62.6萬(wàn)億元,當(dāng)年應(yīng)繳稅費(fèi)為4.6萬(wàn)億元,由此推算全國(guó)(非金融類)國(guó)有企業(yè)營(yíng)業(yè)收入的稅費(fèi)負(fù)擔(dān)率為7.35%(4.6/62.6)。

由于沒(méi)有國(guó)有、民營(yíng)和外商工業(yè)企業(yè)的稅收數(shù)據(jù),我們只能將全國(guó)工業(yè)企業(yè)的營(yíng)業(yè)收入稅費(fèi)率5.5%,與全國(guó)非金融類國(guó)有控股企業(yè)的營(yíng)業(yè)收入稅費(fèi)率7.35%進(jìn)行參考性比較,后者比前者高33.6%。

另外,后面描述可見(jiàn),全國(guó)規(guī)模以上(非金融類)企業(yè)(包括二、三產(chǎn)業(yè)所有的國(guó)有、民營(yíng)和外資企業(yè))的平均營(yíng)業(yè)收入稅費(fèi)率為8.1%,高于全國(guó)(非金融類)國(guó)有控股企業(yè)7.35%的營(yíng)業(yè)收入稅費(fèi)率。當(dāng)然,這也是一個(gè)參考性比較。

稅收負(fù)擔(dān)之二:企業(yè)資產(chǎn)稅費(fèi)率

初步計(jì)算:全國(guó)(非金融類)國(guó)有控股企業(yè)的資產(chǎn)稅費(fèi)率大約為1.14%,全國(guó)(非金融類)規(guī)模以上各類企業(yè)(全口徑的國(guó)有企業(yè)、民營(yíng)企業(yè)和外資企業(yè))的資產(chǎn)稅費(fèi)率大約為6.24%,后者是前者的5倍以上;全國(guó)(非金融類)國(guó)有控股企業(yè)的凈資產(chǎn)稅費(fèi)率大約為4.1%,全國(guó)(非金融類)規(guī)模以上各類企業(yè)的凈資產(chǎn)稅費(fèi)率大約為14.35%,后者是前者的3倍以上。

資產(chǎn)稅費(fèi)率,即每單位經(jīng)營(yíng)性資產(chǎn)提供的稅費(fèi)。這也應(yīng)當(dāng)是衡量稅收負(fù)擔(dān)的一個(gè)重要指標(biāo)。因?yàn)椋?jīng)營(yíng)性資產(chǎn)是用來(lái)創(chuàng)造價(jià)值的,包括創(chuàng)造稅收。國(guó)有企業(yè)是用國(guó)家的資產(chǎn)為國(guó)家創(chuàng)造稅收,民營(yíng)企業(yè)是用自己的資產(chǎn)為國(guó)家創(chuàng)造稅收。單位經(jīng)營(yíng)性資產(chǎn)創(chuàng)造的稅收越多,說(shuō)明其資產(chǎn)稅費(fèi)貢獻(xiàn)率越高、資產(chǎn)稅費(fèi)率負(fù)擔(dān)相對(duì)較重,反之,則越低、較輕。

我們來(lái)看全國(guó)各類企業(yè)的資產(chǎn)及提供的稅收情況。

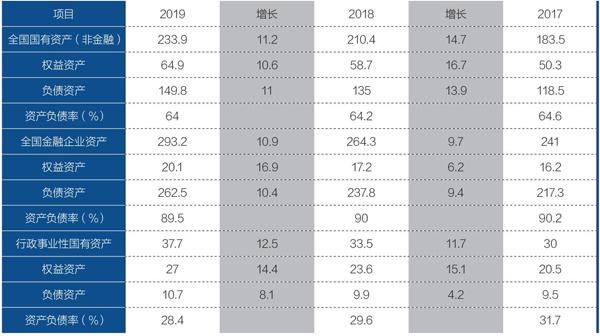

先看國(guó)有企業(yè):根據(jù)國(guó)家稅務(wù)總局公布的數(shù)據(jù),2019年全口徑的全國(guó)國(guó)有及國(guó)有控股企業(yè)繳納稅收總額為42639億元(占全國(guó)稅收總額的24.8%)(見(jiàn)表2),相對(duì)于當(dāng)年全國(guó)國(guó)有企業(yè)經(jīng)營(yíng)性資產(chǎn)527萬(wàn)億元而言(見(jiàn)表3),其資產(chǎn)稅率為0.8%;相對(duì)于其經(jīng)營(yíng)性凈(權(quán)益)資產(chǎn)85萬(wàn)億元而言,其凈資產(chǎn)稅率為5.0%(見(jiàn)表2、3)。

表2:2019年-2020年各經(jīng)濟(jì)類型企業(yè)稅收數(shù)據(jù)

單位:億元、%。資料來(lái)源:國(guó)家稅務(wù)總局稅收月報(bào)。民營(yíng)企業(yè)是指除了國(guó)有控股和涉外企業(yè)之外的所有企業(yè),數(shù)據(jù)為作者自己計(jì)算。

表3:中國(guó)國(guó)有資產(chǎn)管理數(shù)據(jù)資料

單位:萬(wàn)億元、%。資料來(lái)源:2017、2018、2019 年度國(guó)務(wù)院向全國(guó)人大作的關(guān)于國(guó)有資產(chǎn)管理情況的綜合報(bào)告。增長(zhǎng)率為作者自己計(jì)算。

考慮到金融類資產(chǎn)與非金融類資產(chǎn)具有不可比的情況(但凈資產(chǎn)是可比的),現(xiàn)用非金融類國(guó)有控股企業(yè)來(lái)比較。根據(jù)國(guó)家稅務(wù)總局?jǐn)?shù)據(jù),2019年全國(guó)國(guó)有及國(guó)有控股企業(yè)繳納稅收總額為42639億元,全國(guó)金融行業(yè)稅收總額為19828億元(占全國(guó)稅收總額的11.5%)。假設(shè)金融行業(yè)的稅收中有80%左右是國(guó)有控股金融企業(yè)繳納的(這個(gè)估計(jì)應(yīng)屬比較合適),即大約16000億元,那么,全國(guó)非金融類國(guó)有控股企業(yè)繳納的稅收大約為26600億元(即42639億元-16000億元)。這26600億元稅收,相對(duì)于全國(guó)(非金融類)國(guó)有控股企業(yè)的總額資產(chǎn)233.9萬(wàn)億元(財(cái)政部數(shù)據(jù))而言,其資產(chǎn)稅費(fèi)率為1.14%;相對(duì)于其權(quán)益(凈)資產(chǎn)64.9億元而言,其凈資產(chǎn)稅費(fèi)率為4.1%。

當(dāng)然,扣除金融稅收數(shù)據(jù)是以估計(jì)數(shù)進(jìn)行的推算,是否很合理是可以討論的。

再看全國(guó)企業(yè):根據(jù)國(guó)家統(tǒng)計(jì)局和國(guó)家稅務(wù)總局?jǐn)?shù)據(jù),2019年,全國(guó)(非金融類)規(guī)模以上企業(yè)(全口徑的國(guó)有企業(yè)、民營(yíng)企業(yè)和外資企業(yè))資產(chǎn)總額248.28萬(wàn)億元。全國(guó)稅收總額17.2萬(wàn)億元,扣除個(gè)體經(jīng)濟(jì)(屬于規(guī)下非法人企業(yè))稅收8950億元后,假設(shè)再扣除(完全是估計(jì)數(shù))規(guī)下小微型法人企業(yè)稅收8000億元,歸類為規(guī)上企業(yè)上繳的稅收總額可能為15.5萬(wàn)億元(172000億元-8905億元-8000億元=155000億元)。2019年,全國(guó)(非金融類)規(guī)上企業(yè)的資產(chǎn)總額為248.28萬(wàn)億元,資產(chǎn)凈額為108萬(wàn)億元,營(yíng)業(yè)收入總額為191.6萬(wàn)億元。由此計(jì)算出的全部(非金融類)規(guī)上企業(yè)的資產(chǎn)稅率為6.24%(15.5/248.3),凈資產(chǎn)稅率為14.35%(15.5/108),營(yíng)收稅率(稅收/營(yíng)收)為8.1%(15.5/191.6)。

全國(guó)(非金融類)國(guó)有控股企業(yè)的資產(chǎn)稅費(fèi)率大約為1.14%,全國(guó)(非金融類)規(guī)上企業(yè)的資產(chǎn)稅費(fèi)率大約為6.24%,全國(guó)企業(yè)是國(guó)有企業(yè)的5倍;全國(guó)(非金融類)國(guó)有控股企業(yè)的凈資產(chǎn)稅費(fèi)率大約為4.1%,全國(guó)(非金融類)各類企業(yè)的凈資產(chǎn)稅費(fèi)率大約為14.35%,全國(guó)企業(yè)是國(guó)有企業(yè)的三倍多。

以上兩項(xiàng)數(shù)據(jù),只是國(guó)有控股企業(yè)的稅費(fèi)負(fù)擔(dān)數(shù)據(jù)與全國(guó)規(guī)上企業(yè)的稅費(fèi)負(fù)擔(dān)數(shù)據(jù)的參考性比較,民營(yíng)企業(yè)、外資企業(yè)的稅費(fèi)負(fù)擔(dān),從目前的公開(kāi)數(shù)據(jù)資料中無(wú)法查到,也無(wú)法直接計(jì)算。

稅收負(fù)擔(dān)之三:某些類別稅收項(xiàng)目要適當(dāng)扣除

有些類別項(xiàng)目的稅收不是企業(yè)創(chuàng)造的,而是由企業(yè)代替消費(fèi)者上繳的,不能簡(jiǎn)單地說(shuō)它是企業(yè)的稅負(fù)。如國(guó)有控股企業(yè)稅負(fù)中應(yīng)當(dāng)對(duì)煙稅、消費(fèi)稅等國(guó)家對(duì)企業(yè)的外加稅費(fèi)進(jìn)行適當(dāng)扣除。

比如,各項(xiàng)煙稅,是國(guó)家向煙民征收的一項(xiàng)大稅。國(guó)家在煙草的生產(chǎn)與流通服務(wù)環(huán)節(jié)按遠(yuǎn)高于生產(chǎn)流通成本的費(fèi)用和正常利潤(rùn)的比例征收煙稅,煙民在購(gòu)買(mǎi)時(shí)將稅費(fèi)支付給煙草生產(chǎn)與流通企業(yè),企業(yè)是代國(guó)家收取煙草消費(fèi)稅費(fèi),再將其作為煙草稅收上繳國(guó)家。

中國(guó)實(shí)行煙草專賣,中國(guó)煙草集團(tuán)公司是完全的壟斷性國(guó)有企業(yè),每年上繳國(guó)家稅費(fèi)1萬(wàn)多億元,這類稅費(fèi)是歸入國(guó)有企業(yè)的稅負(fù)總額之中的。如果按照營(yíng)業(yè)收入稅費(fèi)率計(jì)算,煙草行業(yè)企業(yè)的營(yíng)收稅費(fèi)率可能高達(dá)60%以上,沒(méi)有一個(gè)行業(yè)、一種產(chǎn)品能與煙相比。但絕不能說(shuō)煙草公司的稅負(fù)是超級(jí)繁重,因?yàn)檫@些稅費(fèi)基本都是煙草公司在替國(guó)家收煙稅,所以不能簡(jiǎn)單地將煙草稅費(fèi)納入國(guó)有企業(yè)的整體稅負(fù),而是要進(jìn)行扣除。扣除多少、如何扣除,是可以討論的。

再如汽油消費(fèi)稅,是國(guó)家在汽油銷售環(huán)節(jié)每升加一塊多錢(qián)的費(fèi)用,由石油公司代收后上繳國(guó)家的。這種稅也不能簡(jiǎn)單地說(shuō)是石油企業(yè)的稅負(fù)。2020年國(guó)內(nèi)消費(fèi)稅總額為2.22萬(wàn)億元,總體看,中國(guó)消費(fèi)稅70%以上都由國(guó)有控股企業(yè)上繳的,其中大半都是企業(yè)代國(guó)家征收的。

再如證券交易印花稅,2019年為1229億元。這是上億名投資者在買(mǎi)賣股票時(shí)繳給證券交易所的,不是交易所創(chuàng)造的稅收,不是國(guó)有控股企業(yè)上繳的稅收,不能將其簡(jiǎn)單地計(jì)入國(guó)有企業(yè)的稅負(fù)中。

由于以上多項(xiàng)稅收,基本都是由國(guó)有控股企業(yè)上繳的,不可簡(jiǎn)單地將其列入國(guó)有企業(yè)的稅負(fù)總額之中,應(yīng)當(dāng)將其進(jìn)行部分扣除。如果適當(dāng)扣除這部分稅費(fèi),全國(guó)國(guó)有企業(yè)的真實(shí)稅費(fèi)總額將明顯下降,其稅負(fù)程度也將明顯下降。

稅費(fèi)負(fù)擔(dān)之四:隱性成本要考慮

有些隱性成本在財(cái)務(wù)上未計(jì)入企業(yè)正常成本之中,從而提高了某些類別企業(yè)的成本稅費(fèi)率,亦增加了成本稅費(fèi)負(fù)擔(dān)。

成本稅費(fèi)率,即單位成本的稅費(fèi)負(fù)擔(dān)率或單位成本的稅費(fèi)貢獻(xiàn)率,也是衡量企業(yè)稅負(fù)的重要指標(biāo)。中國(guó)有相當(dāng)一部分國(guó)有企業(yè),特別是大型國(guó)有企業(yè)大都有幾十年的歷史。改革開(kāi)放之前,以及之初的十多年,這些國(guó)有企業(yè)占用的土地和礦產(chǎn)資源是沒(méi)有向國(guó)家付費(fèi)或少量付費(fèi)的,即基本是無(wú)成本或小成本的。改革開(kāi)放十多年后,國(guó)家才對(duì)國(guó)有土地采取“招拍掛”的競(jìng)爭(zhēng)方式出讓土地,各類企業(yè)、包括國(guó)有企業(yè),是要花錢(qián)才能獲得國(guó)有土地的。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

石油化工管理干部學(xué)院學(xué)報(bào)(2022年1期)2022-08-06 07:34:40

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32