央行上調金融機構外匯存款準備金率

2021-06-06 08:48:25

證券市場紅周刊 2021年22期

東吳證券:我們認為,央行此舉有助于緩解人民幣過快升值的壓力。靜態來看,在外匯存款總額固定的情況下,外匯存款準備金的上調會導致整體金融機構對于美元流動性的需求上升(央行規定除港幣外,其他幣種的外匯存款須折算成美元交存),金融機構要補充美元頭寸主要有購匯(用人民幣購買美元)和借貸兩種方式,前者會導致匯率市場上人民幣相對美元升值壓力放緩或貶值壓力上升,后者則可能導致境內美元利率上漲(在金融對外開放的情況下,這一影響會逐步減弱),增加做多人民幣、做空美元的成本。此外,央行近期連續出手有助于為人民幣升值的市場預期降溫。

國泰君安:和直接投放基礎貨幣對沖相比,央行選擇提高外匯準備金率,一方面是對國內的流動性影響有限,不會通過外匯占款投放釋放新的流動性;另一方面,信號意義顯著,警示人民幣單邊升值預期,而且上調之后,外匯銀根收緊,也起到給人民幣匯率降溫的作用。復盤歷次外匯存款準備金率上調,我們認為本次上調收攏外匯200億美元的影響有限,人民幣匯率走勢會有所緩和但方向并不會因政策最終發生改變。未來,我們認為三季度后人民幣匯率大概率出現下行壓力,主要來自美元流動性出現邊際拐點、中國經濟基本面相對優勢收窄兩個原因。長期來看,人民幣國際化是自然過程,經濟增長和資本流入支撐人民幣長期升值。根據國際經驗,跨越中等收入陷阱后,中國經濟增速的優勢將更多反映到匯率上,外資也將持續流入并配置中國資產,這些因素都是人民幣升值的長期推動力。從“大宗喊話”到“匯率喊話”,再到眼前外匯準備金率的調整,我們覺得政策環境以穩為主的基調越發明顯。

申萬宏源:我們認為這一政策變化,反映出兩個關鍵點值得關注:其一,此舉并非意在防范人民幣升值,反而實際上是直指人民幣短期升值過快之后可能出現的“賭貶值”的集中交易行為,近期外匯交易自律機制會議實際上已經為這一問題敲響警鐘。近期全國外匯市場自律機制第七次工作會議也提出,“匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響。關鍵是管理好預期,堅決打擊各種惡意操縱市場、惡意制造單邊預期的行為”。其二,這一操作也說明,央行并不認為近期的人民幣匯率升值過程將會持續,反而更擔憂因經濟基本面復蘇過程存在的潛在不確定性,而可能在下半年引發的人民幣匯率貶值的風險。

圖說

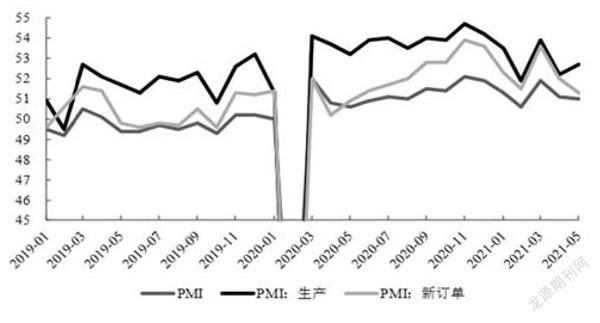

整體上,5月PMI變化不大,小幅下行。具體的,整體表現為生產走強,需求較弱,價格高升,庫存去化。這反映企業生產加速,但補庫意愿較低,可能說明企業對價格高企的持續性存在疑慮,傾向于快速生產,快速出貨,減少庫存。生產經營活動預期指數小幅下行也能說明企業對未來的生產經營保持謹慎態度。

——摘自首創證券宏觀經濟研究報告

猜你喜歡

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16