競爭企業間共同所有權對市場競爭和消費者福利的影響

2021-06-02 10:04:18

產經評論 2021年2期

一 引言及文獻綜述

陶瓷電容器是電子線路中必不可少的電子元件,廣泛應用于消費電子、通信、汽車電子、軍工等多個領域。近年來,中國高度依賴進口陶瓷電容產品,尤其是陶瓷電容中的多層陶瓷電容器。我國主要進口來源地為日本、中國臺灣、韓國。2019年,中國陶瓷電容進口1093億個,其中從日本、中國臺灣、韓國進口的電容占進口總數的比例分別為74%、21%、5%。從2017年開始,國際陶瓷電容巨頭企業如村田制作所(日本)、三星電機(韓國)、國巨股份(中國臺灣)相繼提出漲價30%-50%的要求,并且限制產出、推遲交貨時間,造成中國下游企業成本大幅提升、生產不連續。綜合來看,2019年中國陶瓷電容成本漲幅約為15%,嚴重影響中國下游企業的正常經營。中國是全球最大的陶瓷電容消費國,中國陶瓷電容需求量占全球需求總量的67%。在面對中國巨大的消費市場,多家巨頭企業競爭的情況下,為何村田制作所、三星電機、國巨股份三家國際陶瓷電容巨頭企業能夠連續實行漲價,而中國下游企業只能被動接受?本文嘗試從陶瓷電容企業間共同所有權的視角,以斯塔克爾伯格寡頭競爭模型為基礎,構建一個包含共同所有權的競爭模型來對這一現象進行解釋。

共同所有權一般指一家企業的一個或多個股東直接或間接地同時持有該企業一個或多個競爭對手的股權。現有研究企業所有權結構對企業競爭行為影響的文獻中,大多數研究認為交叉持股與合資企業對競爭存在損害作用。關于部分共同所有權對競爭影響的討論廣泛存在,越來越多有關該主題的實證文獻出現,如Azar和Schmalz(2017)[1]、Gramlich和Grundl(2018)[2]使用來自銀行業的會計數據實證檢驗股東權益的變動是否與利潤的變動有關。而對于部分共同所有權對競爭是否產生影響,目前學術界主要存在兩種觀點:一種觀點認為共同所有權對競爭的影響不確定。Lewellen和Lowry(2019)[3]認為很少有堅實的證據表明共同所有權影響企業行為,并且幾乎沒有證據表明共同所有權對銀行業利潤產生重要的經濟影響。Patel(2018)[4]認為單憑機構投資者大量持有股權產生了高水平的共同所有權這一事實,還不足以斷定這種共同所有權在特定市場上造成了實質性的競爭損害。另一種觀點則認為共同所有權會損害競爭,建議執法。實際上,當投資公司同時擁有處于同一行業的不同企業的部分股份時,投資公司為了給客戶提供良好收益的理財產品,他們有動機去協調其投資組合公司的行為,Azar et al.(2018)[5]的研究表明,這些行為產生的反競爭影響是巨大的,其進一步探討發現航空公司間共同所有權產生的反競爭效應導致機票價格普遍高出3%-7%。Backus et al. (2019)[6]提出當競爭企業擁有共同的投資者時,股東價值最大化可能會影響產品定價、市場進入,從而扭曲競爭。Clapp(2019)[7]研究了大型資產管理公司在大型跨國食品和農業企業中控制大比例股份的情況,認為大比例的共同所有權導致了產品價格上漲以及更高的市場進入障礙,產生較強的反競爭效應。Condon(2019)[8]研究認為大部分股票市場是由機構投資者控制的,當一家公司的最大股東在該公司的行業競爭對手中擁有同樣大小的股份時,就會產生反競爭激勵。并且研究發現多元化投資機構可以運用協調一致的股東勢力向化石燃料生產商施壓,要求其大幅減少溫室氣體排放。投資者可以通過對市場的操縱能力來實現投資組合收益最大化,從而迫使公司偏離利潤最大化的客觀目標。于左等(2015)[9]研究發現,國際金融巨頭對鐵礦石巨頭企業的持股比例增加有利于企業間維持默契合謀。Rock和Rubinfeld (2018)[10]提出共同所有權不僅會引起單邊效應,還會引起企業間協調效應。研究發現此外,郭樹龍等(2019)[11]研究提出上游巨頭企業壟斷將抬高下游企業經營成本,抑制下游企業創新。

本文理論框架主要基于Salop和O’Brien(2001)[12]的研究,與其不同的是,本文在斯塔克爾伯格模型下,探討共同所有權比例變化對競爭損害程度以及消費者福利損失的影響。后續內容安排如下:第二部分構建了一個包含共同所有權的斯塔克爾伯格競爭模型,作為對比同時構建了包含共同所有權的古諾競爭模型;第三部分描述了現實中的特征事實,對村田制作所、三星電機和國巨股份的漲價行為進行數據分析;最后為結論與啟示。

二 理論模型

(一)模型假設

根據研究問題,后續理論模型構建的基本假設為:第一,市場上只有企業A和B進行生產活動,沒有其他企業進入。第二,企業A和B生產、銷售的產品是同質的。第三,兩個企業的邊際成本相等,均為c且保持不變,沒有固定成本。第四,兩個企業共同面臨的市場需求曲線是線性的,并且準確地了解市場需求曲線。假設市場需求曲線為p=a-bQ(a>0,b>0,a>c),企業A、B的利潤分別為πA、πB,產量分別為qA、qB,邊際成本均為c,市場總需求量為Q=qA+qB。產品的市場價格為p=a-bQ=a-bqA-bqB。第五,企業沒有生產能力限制,即企業可以無限制地生產。

(二)斯塔克爾伯格均衡

本文將構建一個包含共同所有權的斯塔克爾伯格模型,生產決策順序為:企業A(領導企業)先選擇產量,企業B(跟隨企業)觀察到企業A的產量后再選擇自己的產量。

1.首先考慮企業間沒有共同股東的情況

逆向歸納法求解企業B的利潤:

πB=(p-c)qB=(a-bqA-bqB-c)qB

利潤最大化條件下:

企業B的最優反應函數為:

(1)

博弈第一階段,即企業A的產量如何選擇,企業A的利潤函數為:

πA=(p-c)qA=(a-bqA-bqB-c)qA

(2)

將式(1)代入式(2):

對領導企業A的利潤函數求導,使得利潤函數的一階條件等于零,可得:

從而得到領導企業A的最優產量(上標“*”代表均衡值):

代入式(1)得到跟隨企業B的最優產量:

則市場總產量為:

產品市場價格為:

領導企業A的利潤為:

跟隨企業B的利潤為:

消費者剩余為:

2.企業間存在共同股東情況

現在考慮企業間存在共同股東的情況。假設企業A、B各自有兩個股東。投資機構1同時持股企業A和企業B,投資機構2僅持股企業A,投資機構3僅持股企業B。投資機構1是企業A和企業B的共同股東,同時擁有企業A和企業B的所有權。投資機構1持有企業A的α(0≤α≤100%)股份(企業A余下的1-α股份由投資機構2持有),投資機構1持有企業B的β(0≤β≤100%)股份(企業B余下的1-β股份由投資機構3持有)。企業在做產量決策時需要考慮其所有股東的利潤情況。

用πi表示投資機構i的利潤,i=1,2,3。那么有:

投資機構1的利潤(股份收益)為:

π1=απA+βπB

(3)

投資機構2的利潤(股份收益)為:

π2=(1-α)πA

(4)

投資機構3的利潤(股份收益)為:

π3=(1-β)πB

(5)

企業A產量決策的目標函數為:

ΠA=απ1+(1-α)π2

(6)

企業B產量決策的目標函數為:

ΠB=βπ1+(1-β)π3

(7)

將式(3)、 式(4)代入式(6),得:

ΠA=απ1+(1-α)π2=α(απA+βπB)+(1-α)(1-α)πA=(1-2α+2α2)πA+αβπB

(8)

將式(3)、 式(5)代入式(7),得:

ΠB=βπ1+(1-β)π3=β(απA+βπB)+(1-β)(1-β)πB=(1-2β+2β2)πB+αβπA

(9)

由上述基本假設條件可知:πB=(p-c)qB=(a-bqA-bqB-c)qB,πA=(p-c)qA=(a-bqA-bqB-c)qA,代入式(9),運用逆向歸納法求解企業B的利潤,利潤最大化條件下:

企業B的最優反應函數為:

(10)

博弈第一階段,即企業A的產量如何選擇,企業A的利潤函數為:

πA=(p-c)qA=(a-bqA-bqB-c)qA

(11)

將式(10)代入式(11),對領導企業A的利潤函數求導,使得利潤函數的一階條件等于零,可得領導企業A的最優產量:

代入式(10)得到跟隨企業B的最優產量:

此共同股東模型中市場總產量為:

產品市場價格為:

消費者剩余為:

(三)古諾模型納什均衡

為了排除由于模型設定不同帶來結論的偏誤,不失一般性地,本文假設企業A與企業B以古諾形式進行寡頭競爭,從而檢驗結論是否具有普遍性,具體如下:

2.考慮企業之間存在共同股東的情況。當企業間有共同股東時,每家企業在做產量決策時需要將競爭對手的利潤納入考慮,根據共同股東的假設條件,此時ΠA和ΠB分別為:

ΠA=απ1+(1-α)π2=α(απA+βπB)+(1-α)(1-α)πA=(1-2α+2α2)πA+αβπB

ΠB=βπ1+(1-β)π3=β(απA+βπB)+(1-β)(1-β)πB=(1-2β+2β2)πB+αβπA

根據利潤最大化條件:

命題1:共同股東產生了競爭損害,市場均衡價格上漲、均衡產量降低。

假設市場需求曲線為p=10-Q,企業A、B的邊際成本為常數5。若α=50%,β=20%,則:

表1 古諾競爭與斯塔克爾伯格競爭下有無共同股東的產量與價格對比

由表1可見,無論兩家企業進行古諾競爭還是斯塔克爾伯格競爭,有共同股東時的均衡價格都高于沒有共同股東時的價格,尤其是在斯塔克爾伯格競爭情況下有共同股東的均衡價格是最高的。而斯塔克爾伯格競爭模型也更符合現實中陶瓷電容企業的競爭情況,此時,企業獲得的利潤更高。

命題2:企業間共同股東關系導致下游消費者福利損失加大。

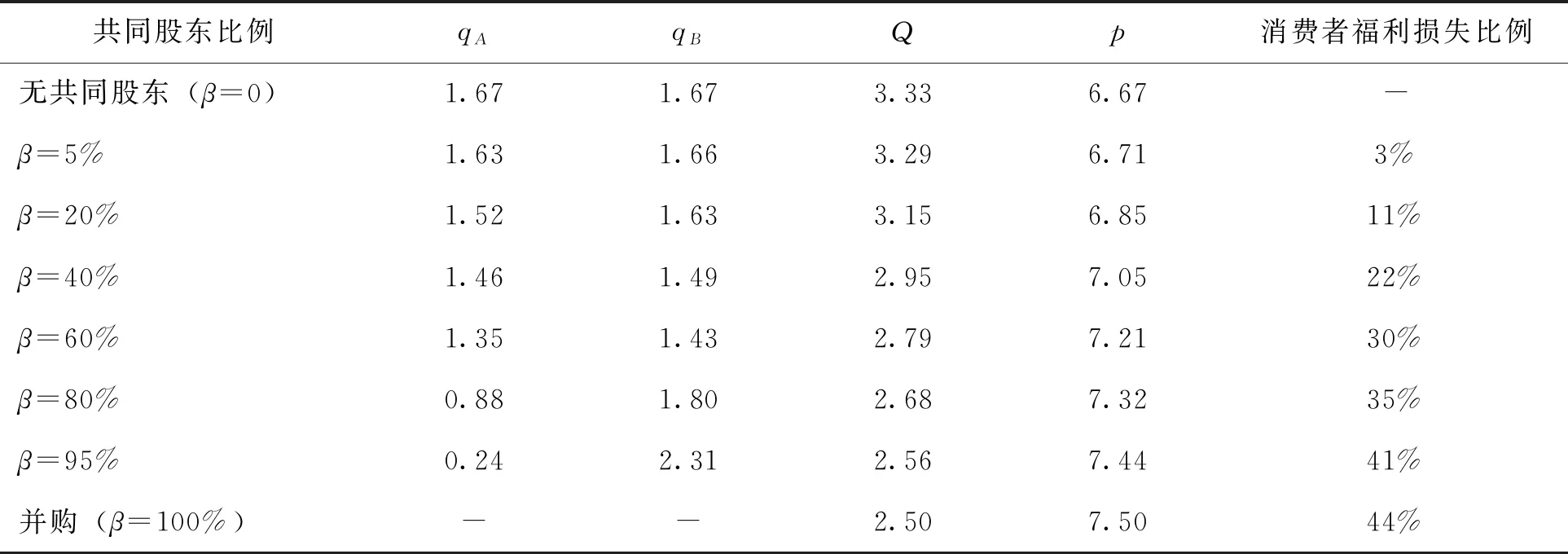

分別對比兩種模型下的均衡價格和均衡產量值發現,與沒有共同所有權情況相比,共同股東結構下的市場總產量更少,產品價格更高,容易產生反競爭效應,對消費者福利造成損害。假設保持α不變,那么隨著β比例增大,市場總產量水平下降,均衡價格上升,與無共同股東情況相比,消費者福利損失增大(詳見表2)。

表2 共同股東持股比例、均衡產量、均衡價格與消費者福利損失對比

三 案例驗證

(一)案例背景

電容器是集成電路制造中所必需的電子微器件。根據介質種類、頻次高低、制造材料不同等因素,現實中應用的電容器種類很多,例如鉭電容、鋁電解電容器、陶瓷電容器等。多層陶瓷電容器(MLCC)是陶瓷電容器的一種,具有小尺寸、高比容、高精度的特點,可貼裝于印制電路板、混合集成電路基片,能有效地縮小電子信息終端產品(尤其是便攜式產品)的體積和重量。

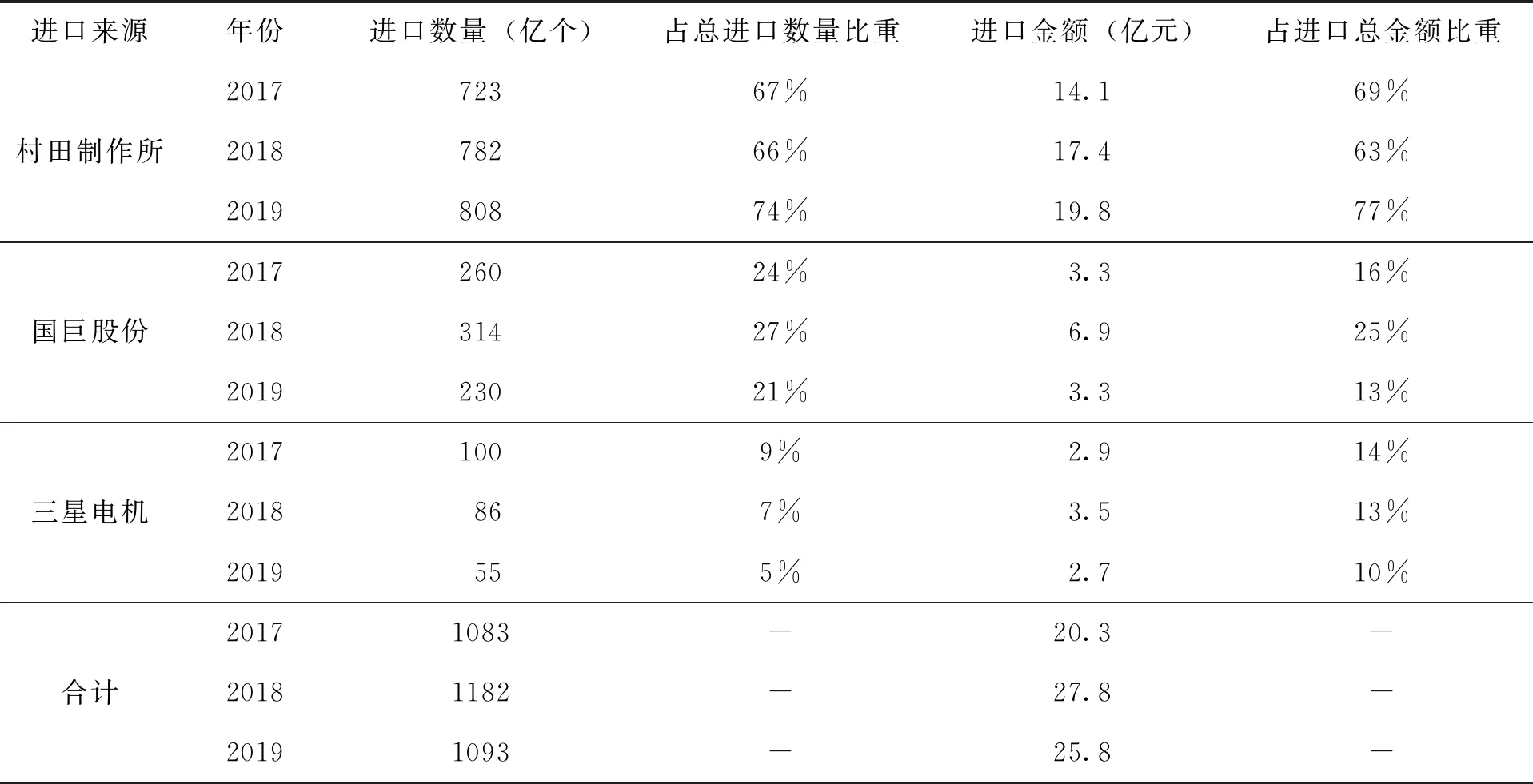

我國是世界上主要的多層陶瓷電容器消費大國。近年來,我國大陸主要從村田制作所(日本)、國巨股份(中國臺灣)、三星電機(韓國)這三家企業進口多層陶瓷電容器。2017年,我國大陸從村田制作所進口多層陶瓷電容器的數量占到我國大陸多層陶瓷電容器總進口量的67%,進口金額占總金額達69%;從國巨股份進口的多層陶瓷電容器數量占總進口量的24%,進口金額占總金額的16%;從三星電機進口多層陶瓷電容器數量占總進口量的9%,進口金額占總金額的14%。2018年,我國大陸進口多層陶瓷電容器總數量為1182億個,比2017年增加9%,進口總金額為27.8億元,比2017年上漲37%(詳見表3)。

表3 2017-2019年中國大陸進口MLCC數量與金額

從表3數據可以看出,無論從進口數量還是進口金額來看,村田制作所在中國的陶瓷電容市場占比是最大的,市場占比基本在60%以上,國巨股份和三星電機的份額分別為20%和10%左右。這種企業間的博弈關系也符合本文第二部分的斯塔克爾伯格理論假設,共同所有權條件下,占比小的企業在決策時也會更依賴于大企業。

(二)企業間默契合謀的證據

1.中國進口多層陶瓷電容器價格大幅上漲

我國進口多層陶瓷電容器價格上漲速度較快。2017年1月,我國大陸從村田制作所進口多層陶瓷電容器均價為3518元/千克,2018年1月,均價達5880元/千克,價格漲幅為67.1%。三星電機、國巨股份均價漲幅分別為37.6%、9.2%(詳見表4)。

表4 2017年日本、韓國、中國臺灣MLCC價格漲幅

2.三家巨頭企業限制產能

從2016年開始,三家巨頭企業相繼減少電容,尤其是陶瓷電容組件的產量,以各種理由控制產品出貨量,導致市場上陶瓷電容組件供給緊張。以村田制作所為例,從2016年3月到2018年3月,企業的電容組件積壓未交付訂單額持續走高(詳見表5)。

表5 2016-2018年村田積壓未交貨訂單情況

3.三家巨頭企業獲得較高的營業收入

根據三家企業年報數據顯示,2018年,由于三家巨頭企業多層陶瓷電容器紛紛漲價,使得三家企業多層陶瓷電容器部門銷售收入激增。2018年村田制作所的多層陶瓷電容器部門銷售收入較2017年增長28.6%,三星電機增長60.4%,國巨股份增長180.4%。

4.三家巨頭企業存在共同股東

近年來,村田制作所、國巨股份、三星電機三家多層陶瓷電容器巨頭企業存在共同股東10多家,投資機構來自世界上發達國家較大型的基金公司、銀行等。2017年,村田制作所、國巨股份、三星電機共同股東達17家,合計持股村田制作所、國巨股份、三星電機份額為7.97%、7.04%、7.26%。2018年,投資機構分別對三家企業增加股份持有比重,合計持股比例分別達15.88%、90.26%、11.61%(詳見表6)。

表6 村田制作所、國巨股份、三星電機共同股東持股關系明細 單位: %

競爭企業間共同所有權已經引起一些國家反壟斷部門的重視。2018年經合組織(OECD)圓桌會議討論了持有競爭對手少數股份的投資機構對市場競爭的影響。美國、歐盟對競爭企業間共同所有權關注度較高,尤其重視經營者集中案件中的共同所有權結構。歐盟委員會曾在陶氏化學與杜邦兩家企業的合并案中,重點審查了高度集中的共同股權可能帶來的反競爭效應。

四 結論與啟示

本文的理論模型表明,競爭企業間存在共同所有權會對競爭造成損害,并且共同所有權比例越高,對競爭的損害程度越大,導致消費者福利損失越多。本文以三大陶瓷電容巨頭企業為例的實證研究結果,不僅初步印證了理論模型所得出的基本結論,而且發現了中國高價進口多層陶瓷電容的根本原因在于三大巨頭基于共同所有權的合謀對競爭造成了損害。

共同所有權導致市場總產量下降,均衡價格上升,極大地損害了消費者剩余和社會總福利。本文理論分析表明,投資管理公司同時持有競爭企業的股份有助于它們之間的協調行為,而這種協調行為嚴重削弱了產品市場的競爭程度。后續研究可以加強對共同持股和競爭政策相關性這一主題的關注,由于本文理論分析中假設產品是同質的,因此將結論推廣到異質產品市場,并對價格競爭進行補充,其結論是否一樣有待進一步研究。

同時,本文結論對反壟斷執法有重要啟示。近期德國壟斷委員會開始關注由投資機構共同所有權所引致的損害競爭現象,美國一些法律學者也在爭論是否有必要將共同所有權納入反托拉斯法的修訂。Posner et al.(2017)[13]則建議限制機構投資者對相關市場的投資份額不超過1%(包括市場上只有一家企業的情況)。Elhauge(2016)[14]主張對于共同所有權導致的反競爭效應,需要通過法律或者行政手段對投資機構持有同一行業大量股份行為進行限制。以上建議均與本文政策啟示不謀而合。

最后,國際金融巨頭利用行業集中投資等手段對產品市場實行巧妙操縱的行為屬于新型的壟斷合謀行為,在某些情況下會削弱市場競爭、損害社會福利,反壟斷執法機構應當加強對于市場競爭者之間存在共同所有權的關注。無論是從本文理論分析還是案例研究的結論看,將競爭者之間的共同所有權納入反壟斷法機構的審查范圍是非常必要的。此外,中國反壟斷執法機構應積極行使中國的反壟斷域外管轄權,對村田制作所、國巨股份和三星電機的漲價、限產等涉嫌壟斷的行為申請進行全面深入的反壟斷調查和分析。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07