不確定性與股票市場系統性關聯的時變特征

2021-06-02 07:58:58尹力博

管理科學 2021年1期

吳 優,尹力博

1 北京工商大學 經濟學院,北京 100048 2 中央財經大學 金融學院,北京 100081

引言

自從BERNANKE[1]和DIXIT[2]提出不確定性的經濟效應以來,陸續有大量研究揭示不確定性對實體經濟[3]、投資機會[4]、資本價格[5]和金融市場[6]等存在顯著影響。以2007年席卷全球的次貸危機為例,彼時的美聯儲采取了一系列非常規貨幣政策改變資產負債表結構,并創下前所未有的貨幣量化寬松水平,美國聯邦政府也同時大規模推行擴張性的財政措施刺激經濟回暖。受這些未能預期的政策變動的影響,美國乃至全球金融市場的資本流動、債券風險溢價和匯率等進一步給其他國家的政策選擇帶來挑戰,中國也不能獨善其身[7-8]。不同于已有研究更多地關注不確定性對宏觀層面的沖擊,本研究試圖從相對微觀的股票市場入手。股票市場作為連接實體經濟與金融市場的重要紐帶,其自身的系統性風險狀態已成為當前金融風險防控的重要內容,研究股票市場受外部不確定性特別是美國經濟政策不確定性沖擊帶來的系統性風險狀態改變,對新常態下的宏觀經濟運行和金融系統安全具有重要的參考價值和現實意義。

為了測量這種外部不確定性沖擊給中國股票市場系統性風險帶來的可能性影響,必須合理解決股票市場系統性風險的測量問題。在梳理已有研究的基礎上,本研究從單個股票對整體市場的系統性風險貢獻的角度出發,進而獲取基于個股共同變動趨勢的股票市場系統性風險狀態。之所以選擇這樣的視角,是因為中國股票市場存在單個股票之間的關聯特征十分明顯的問題,表現為“千股跌停”或“千股漲停”的現象時有發生。例如,2015年6月至9月,A股市場累計出現20余次千股漲停、跌停的局面;2016年初推出的熔斷機制,在數天內多次引發個股的普遍性暴跌。同時,這一現象在行業板塊或者熱點題材內部更加明顯。2017年4月出現的“雄安概念股”,催生了諸多話題股票,相關股票價格頓時“一騎絕塵”。其實,在股票市場復雜程度日益加深的同時,單個股票之間的聯動特征正逐步浮現。同一板塊中的股票價格走勢大多趨同[9],由相似特征的股票構建起的投資組合通常能獲得類似的價值回報,如BM效應[10]和動量反轉效應[11-12]等。因此,基于個股風險對市場中其他股票的傳染性規律,本研究選擇對單個股票價格受外部經濟政策不確定性沖擊而陷入困境后引致的整個資本市場的系統性風險狀態進行探討很有必要。

1 相關研究評述

1.1 系統性風險與系統性關聯

在測量系統性風險之前,有必要就系統性風險的概念進行厘清和界定。查閱國內外的研究卻沒有發現正式、統一的系統性風險的概念,目前仍處于各執一詞的局面,這也在一定程度上反映出系統性風險研究的困難和不足。

不過,盡管對系統性風險的定義眾說紛紜,但也存在一定的共性:①系統性風險具備全局性效應,即系統性風險關注的是整個體系,而非個別機構遭受風險損失;②系統性風險具備負的外部性效應,即系統性風險開始于個別機構,但其風險成本卻由體系內的所有機構共同承擔;③系統性風險具備外溢性和傳染性效應,即系統性風險會從個別機構傳導至整個體系,從虛擬經濟傳導至實體經濟,從一國內部傳導至全世界[13-15]。

鑒于學術界對系統性風險的具體含義尚未正式界定,所以本研究借鑒陳國進等[16]的表述,將系統性關聯定義為“單一機構的損失傳染擴散至其他機構或者整個體系并引發市場的系統性損失”。也就是說,基于嚴謹性的考慮,本研究用系統性關聯一詞指代系統性風險。

1.2 系統性關聯的測量

準確測量系統性關聯是本研究的重要內容,類似于系統性風險的定義眾說紛紜,其測量方法也是汗牛充棟。在2008年金融危機以前,測量系統性關聯的方法主要依據資產負債表數據,如指標預警模型[17-18]、綜合指數模型[19-20]和人工神經網絡模型[21]等。由于資產負債表數據的時效性一般,不能滿足宏觀審慎監管的要求,因此在金融危機以后,測量系統性關聯的方法改為以資本市場數據為主。目前,測量系統性關聯的主要方法有SEGOVIANO et al.[22]提出的危機聯合概率方法、HUANG et al.[23]提出的困境保險溢價方法、TARASHEV et al.[24]提出的Shapley值方法、ADRIAN et al.[25]提出的CoVaR方法、ACHARYA et al.[26]提出的邊際期望損失方法和系統性期望損失方法。

CoVaR方法聚焦于單個機構的風險損失,并且不需要假定所有機構的風險之和必須等于整體的系統性風險,同時還考慮到了機構之間的諧振和反饋效應[25]。這種自下而上的方法能夠很好地測量機構之間或者單個機構和整個體系的風險溢出效應,所以得到廣泛地應用。具體地,LPEZ-ESPINOSA et al.[27]運用CoVaR方法分析得到短期批發性融資市場是引發大型跨國銀行系統性關聯攀升的關鍵因素;GIRARDI et al.[28]將CoVaR方法與多元GARCH模型相結合,探討2008年金融危機前的主要金融部門和個別金融機構對系統性關聯的貢獻度;BERNAL et al.[29]使用CoVaR方法剖析在歐洲和美國不同的金融部門對系統性關聯貢獻的差異。此外,還有部分學者使用CoVaR方法研究金融危機的形成機制和規律。DRAKOS et al.[30]基于CoVaR方法測量后金融危機時期的外資銀行增加對本國系統性關聯的風險溢出效應;REBOREDO et al.[31]使用CoVaR方法測量希臘債務危機前后歐洲主權債券市場的系統性關聯特征。

中國學者也借鑒CoVaR方法做了很多有意義的探索,但目前多集中于金融市場,特別是高度聚焦于銀行體系[32-34]。這可能是因為銀行系統作為連接宏觀經濟運行的重要樞紐,如果其陷入系統性風險,則有很大可能引發金融危機,進而催生經濟危機。而對于其他金融機構系統性關聯特征的研究也越來越多,目前已經基本覆蓋了證券業、保險業和信托業等金融機構。陳守東等[35]測量包含銀行、證券、保險和信托等不同種類的上市金融機構對金融系統風險的貢獻,發現除銀行以外的其他金融機構對系統性風險的貢獻水平仍相對較低;與之相反的是周天蕓等[36]的研究,他們基于非對稱CoVaR模型,發現證券部門在金融系統中的整體風險貢獻程度遠超銀行機構的風險貢獻;而陳建青等[37]則通過構建靜態和動態CoVaR模型研究中國各金融機構間的系統性風險溢出效應及其溢出渠道。此外,還有部分學者運用CoVaR方法在其他領域做了開創性的研究,如分析房地產部門的系統性關聯特征及其對金融系統的風險溢出效應[38-39],探討商品期貨市場的系統性關聯特征[40]。上述研究的缺陷在于僅僅關注某一特定行業或領域,未能做到系統性地覆蓋整個金融市場,因此相應的研究仍然有失偏頗。目前使用CoVaR方法分析金融市場系統性關聯的研究僅有劉曉星等[41]和熊熊等[42]對股票市場系統性關聯特征的研究,但他們的研究均是基于股票市場指數展開的,而本研究的一個重要貢獻則在于運用CoVaR方法測量基于個股風險溢出的中國股票市場的系統性關聯。

1.3 系統性關聯的影響因素

目前,已有研究中針對系統性關聯的影響因素分析大多是從機構或者體系內部去尋找,很少關注外部的經濟變量,特別是源自外部環境的經濟政策不確定性更是無人涉及。為了補充并完善這一研究主題,本研究嘗試引入外部環境下的經濟政策不確定性考察其對中國股票市場系統性關聯的影響機制,以便為金融監管部門和市場中的參與者提供借鑒和思考。

2 基于CoVaR方法對中國股票市場系統性關聯的測量

準確測量中國股票市場的系統性關聯是本研究的基礎,研究方法如下:第1步,采用ADRIAN et al.[25]提出的ΔCoVaR測量單個股票對股票市場系統性關聯的溢出,并且區分對稱和非對稱的不同狀態;第2步,參考KOSE et al.[43-44]的貝葉斯潛在多動態因子模型,通過提煉單個股票ΔCoVaR之間的聯動趨勢,探究中國股票市場系統性關聯的特征。

2.1 股票市場系統性關聯的測量方法

2.1.1 單個股票的ΔCoVaR

依據ADRIAN et al.[25]的研究,在q分位數水平時,i股票對股票市場系統性關聯的邊際風險貢獻的定義為

(1)

(2)

(3)

其中,Rs為s股票市場的收益率。由(2)式和(3)式可知,CoVaR是由無條件VaR和溢出風險價值兩個部分構成的,體現了股票市場的總風險價值。無條件VaR為個股收益率處于一定分位數水平下的最大可能損失狀態,溢出風險價值為個股收益率的特定狀態對股票市場收益率的邊際風險貢獻程度。因此,CoVaR方法能夠很好地測量單個股票對股票市場系統性關聯的風險溢出程度。

一般情況下,測量ΔCoVaR使用對稱CoVaR方法,即

(4)

(5)

(6)

ΔCoVaR的測量離不開對單個股票極端狀態的估計,然而,在不同的經濟狀況下,處于極端狀態的單個股票對股票市場系統性關聯的溢出是非對稱的。經濟運行狀況較好時,ΔCoVaR可能被高估;經濟運行狀況較差時,ΔCoVaR則可能被低估。因此,使用對稱的CoVaR方法進行研究存在局限性。依據LPEZ-ESPINOSA et al.[27]提出的非對稱CoVaR方法,區別不同經濟狀況下i股票對股票市場風險狀態的貢獻程度,重新定義ΔCoVaR的測量方法,即

(7)

(8)

2.1.2 單個股票ΔCoVaR之間的聯動特征

考慮到單個股票對股票市場系統性關聯溢出的程度不完全一致,因此有必要提煉所有股票ΔCoVaR之間的共同變動趨勢,以反映股票市場的系統性關聯特征。本研究借鑒KOSE et al.[43-44]的貝葉斯潛在多動態因子模型,全面刻畫基于個股的股票市場系統性關聯。

結合本研究,貝葉斯潛在多動態因子模型的基本形式為

(9)

在(9)式的基礎上,運用基于吉布斯抽樣(Gibbs抽樣)算法的馬爾可夫鏈蒙特卡洛模擬(MCMC)不斷迭代計算,最終提煉出(9)式中的潛在股票市場動態因子,該因子即可視為基于個股特征的股票市場系統性關聯。

2.2 宏觀狀態變量的選取和描述

基于對已有研究的梳理和數據的可得性,本研究選擇的宏觀狀態變量包括股票市場波動率、利率風險、流動性風險和房地產市場收益率,變量的具體定義如下。

(2)利率風險。采用中債國債3個月到期收益率的變動測量,計算方法為

(3)流動性風險。采用銀行間質押式回購加權利率和中債國債到期收益率的差值測量,計算方法為

流動性風險=t期的3個月銀行間質押式回購加權利率-t期的3個月中債國債到期收益率

(4)房地產市場收益率。測量方法為

房地產市場收益率=t期申萬房地產開發指數收益率-t期申萬多元金融指數收益率

其中,

本研究選取的所有股票均來源于滬深兩市,時間跨度為2002年10月至2016年12月,經過篩選,股票數量為1 109只,由于*ST華澤(000693)在分位數回歸中不能收斂,所以將其從總樣本中剔除。上述所有變量的數據均取自Wind數據庫。需要指出的是,本研究在具體的測量中以t周代替t期計算各宏觀狀態變量。

2.3 股票市場的系統性關聯特征

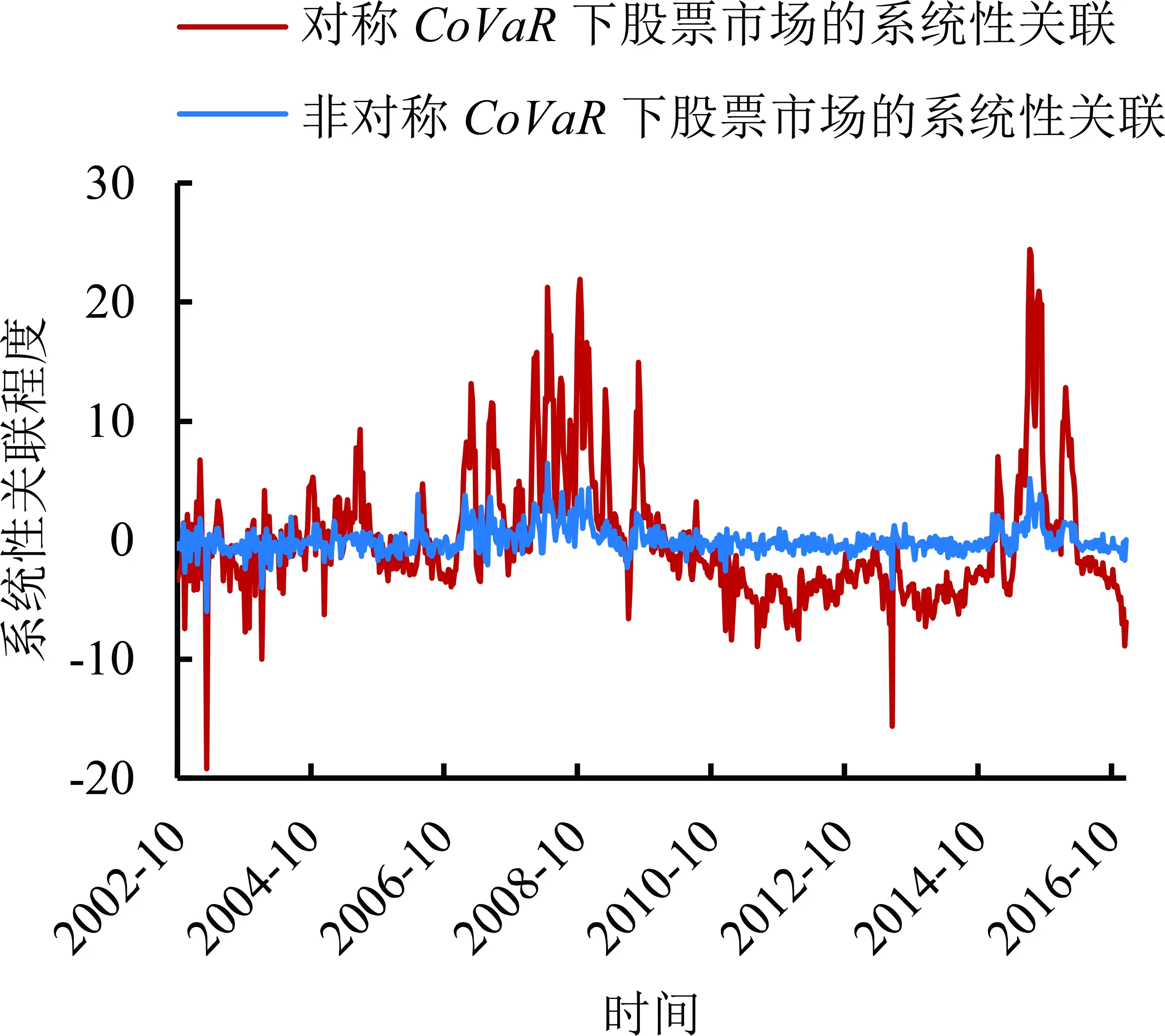

圖1給出2002年10月至2016年12月基于中國股票市場的1 109只股票ΔCoVaR之間的聯動趨勢刻畫的股票市場系統性關聯特征。同時,圖1還對比了對稱CoVaR與非對稱CoVaR下的股票市場系統性關聯。

圖1 基于CoVaR方法測量的 中國股票市場的系統性關聯Figure 1 Systemic Linkage in Chinese Stock Market Based on the Measurement of the CoVaR Approach

觀察圖1,可以發現:

(1)基于對稱CoVaR測量的股票市場系統性關聯的波動幅度明顯強于非對稱CoVaR測量的股票市場系統性關聯,表現為:除特定時期外,非對稱CoVaR下的股票市場系統性關聯基本在零點上下浮動,而對稱CoVaR下的股票市場系統性關聯則存在異常的波動上行或下行。

(2)樣本期內,對稱CoVaR和非對稱CoVaR下股票市場系統性關聯的走勢也存在相同的特征,這一點突出地體現在兩個重要時期。一個是2008年席卷全球的金融危機,彼時的中國股市也未能幸免,上證綜指從最高的6 124.04點一路下挫到1 664.93點,一年內跌幅達72.813%,深證成指的跌幅也超過71.545%,同時滬深兩市共蒸發市值約17.330萬億元人民幣(數據來源于上海證券交易所網站和深圳證券交易所網站,下同),超過2008年GDP的54.239%,創下中國股市的歷史之最。此后股市經歷了長達數年的低迷,實體經濟也遭受重創。另一個是2015年的“股災”,表現為上證綜指從2014年6月的2000點左右一路攀升到2015年6月12日的5 178.19點,彼時的市場情緒極為高漲,加上主流媒體的推波助瀾,形成全社會的炒股熱潮。但隨后股市很快就跌入谷底,僅半年時間,就創下了49.050%的跌幅記錄。同時,滬深兩市在2015年6月15日至7月8日的短短數十天內共蒸發約22.959萬億元人民幣的市值,接近2015年GDP的三分之一。其中,僅6月26日當天,兩市就蒸發了約4.467萬億元人民幣的市值。此外,還引發了大量的資金外流,給外匯市場帶來不小的沖擊。在這兩個特定時期,基于對稱CoVaR和非對稱CoVaR測量的股票市場系統性關聯明顯上升,表明基于CoVaR方法的股票市場系統性關聯能夠合理反映股市的系統性風險狀態和程度。

(3)相對于非對稱CoVaR的測量,基于對稱CoVaR測量的股票市場系統性關聯的準確性有待商榷。這主要表現在部分時期,對稱CoVaR下的股票市場系統性關聯特征與股市的實際運行情況略有不符,并且容易在股市低迷時期低估風險程度。例如,2009年至2014年,對稱CoVaR下的股票市場系統性關聯長期低于0,甚至在2013年出現深度觸底的現象,表明此時的股市發展良好,同時系統性風險基本不存在。但實際情況卻是滬深兩市正經歷著后金融危機時期長達數年的沉寂,股票市場發展整體欠佳,而且低迷的股市并不能代表系統性風險不存在,只是比股市劇烈波動時期的風險程度稍弱點。

綜上,基于個股的非對稱CoVaR測量的股票市場系統性關聯很好地刻畫了中國股市的系統性風險特征,該方法既不會在股市低迷期過于低估風險程度,也不會在股市處于劇烈波動期過分高估風險程度,并且能夠重點突出特定時期的系統性風險狀態。

3 經濟政策不確定性對股票市場系統性關聯的動態影響

本研究重點研究美國經濟政策不確定性對中國股票市場系統性關聯的影響及其作用機制,采用NAKAJIMA[45]提出的時變參數向量自回歸(TVP-VAR)模型深入剖析這一影響的具體表現形式。一方面,通過等間隔脈沖響應函數探究這一作用機制的動態演化過程;另一方面,借助時點脈沖響應函數考察特定時期下的不確定性如何作用于股市的系統性關聯。

3.1 模型構建

TVP-VAR模型是在VAR模型的基礎上不斷演變而來的,其重要假定是系數矩陣和新息的協方差矩陣均是時變的。借助該模型,可以有效刻畫沖擊大小或者傳導途徑變動的時變特征。一個不考慮時變的基本結構VAR模型的具體形式為

yt=Xtβ+A-1Σεt

(10)

βt+1=βt+μβ,tαt+1=αt+μα,tht+1=ht+μh,t

3.2 數據選取和檢驗

經濟政策不確定性是指由于政府政策或法規的不確定性而催生的經濟金融風險,這種不確定性會通過干擾微觀主體的心理狀態來改變他們的決策行為,從而影響宏觀經濟運行和金融市場穩定。

本研究選取美國經濟政策不確定性指數(EPU)作為測量不確定性的指標,該指數由BAKER et al.[46]構建,可在BAKER等創建的網站上自由獲取,網站地址為http:∥www.policyuncertainty.com。目前,該指數重點量化美國經濟社會3個層面的不確定性:①關于圍繞經濟運行而適時調整的政府政策的新聞報道;②在未來數年內會持續產生影響的美國聯邦稅收法案條款的更迭;③覆蓋由美聯儲發布的專業人士對經濟前景預期分歧的調查。之所以選用美國經濟政策不確定性指數,是因為:①該指數已經成為測量美國經濟政策不確定性的重要指標之一[47]。②美國作為全球最主要的政治經濟體,同時擁有最發達的金融市場,其自身的經濟政策不確定性很容易被市場感知、察覺,并迅速波及、傳染到全球其他主要經濟體[48]和金融市場,如外匯市場[49]、股票市場[50]和債券市場[51]等。當然,也包括對中國宏觀經濟和金融市場的影響[52-53]。③美國經濟政策不確定性指數基本不受中國股票市場系統性關聯的影響,所以在實證研究過程中能夠有效地規避內生性問題。此外,美國經濟政策不確定性指數還存在日度數據,利用簡單平均的方法將日度數據轉化為周度數據,一方面可以相對真實地反映美國經濟政策的不確定性,另一方面也更加貼合前文構建的中國股票市場系統性關聯的數據頻率,進而能夠準確地測量兩者之間的數量關系。

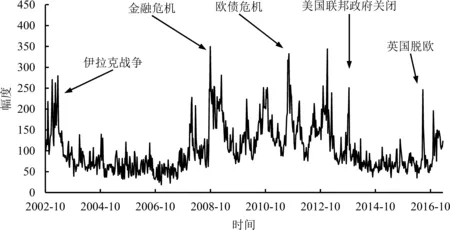

圖2給出2002年10月至2016年12月的美國經濟政策不確定性指數的走勢。由圖2可知,不確定性指數的波動比較劇烈,并且在部分時點出現了異常攀升的現象,相對突出的有:①2003年3月,伊拉克戰爭爆發,引發全球對原油供應乃至經濟運行的擔憂;②2008年9月,雷曼兄弟破產,使美國次貸危機被徹底引爆,迅速升級為金融危機并波及全球,導致美國甚至全球經濟陷入衰退的泥潭中久久不能自拔;③2011年7月,希臘國債信用評級下調,歐債危機愈演愈烈,世界經濟被再一次陷入衰退的恐慌情緒所籠罩;④2013年10月,美國國會因為財務預算問題長期懸而未決,導致聯邦政府非核心部門被迫短暫關閉,引發社會強烈擔憂;⑤2016年6月,英國脫歐公投成功,成為當年金融市場上最大的黑天鵝事件,直接導致不確定性指數被迅速拉升。

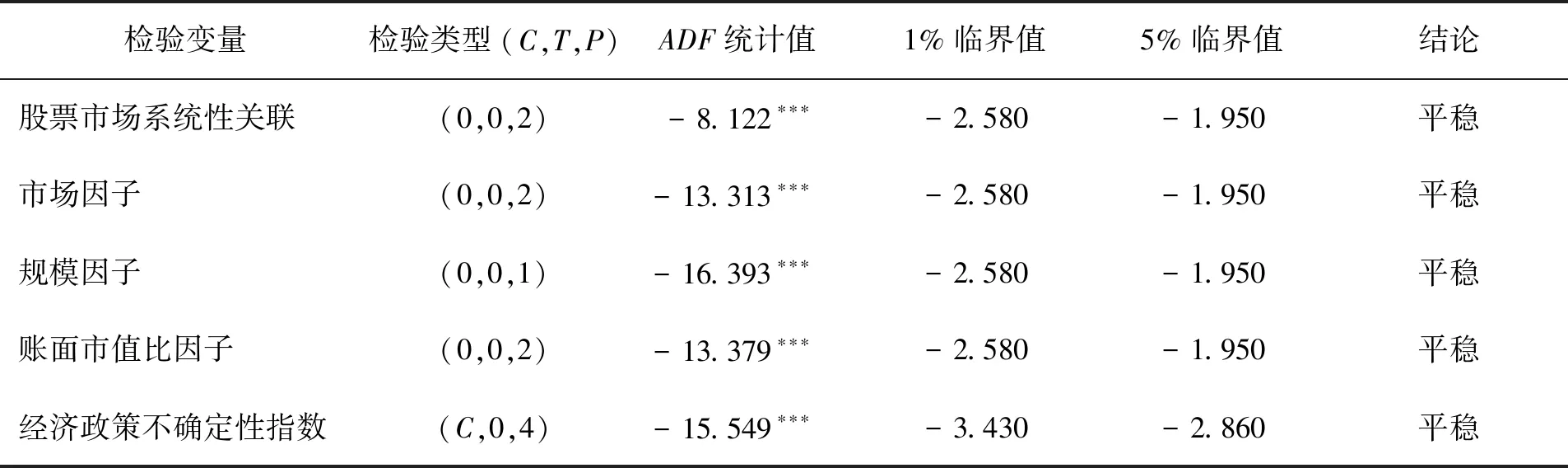

為保證TVP-VAR模型能夠得出準確的結論,本研究在模型中加入Fama-French三因子變量,即市場因子、規模因子、賬面市值比因子,三因子變量的數據均從CSMAR數據庫獲取。鑒于本研究所用的變量數據均為時間序列,因此有必要進行平穩性檢驗,表1給出變量的平穩性檢驗結果。由表1可知,5個變量都在1%水平上拒絕存在單位根的原假設,即所有變量均為平穩序列。此外,考慮到TVP-VAR模型的運用還需要確定最優滯后階數,本研究依據固定系數VAR模型的信息準則確定最優滯后期為2階。

圖2 美國經濟政策不確定性指數走勢Figure 2 Trend of the U.S. Economic Policy Uncertainty Index

表1 變量單位根檢驗結果Table 1 Results for Unit Root Test of Variables

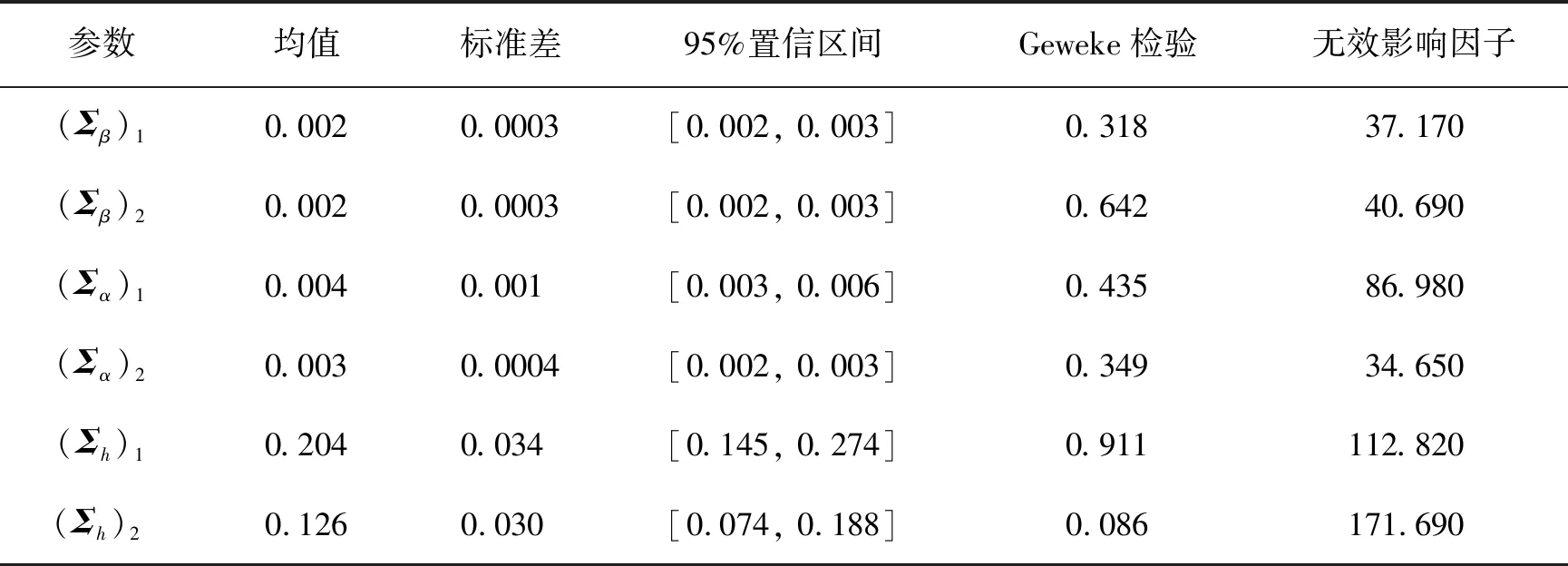

表2 TVP-VAR模型的參數估計結果Table 2 Parameter Estimation Results for TVP-VAR Model

3.3 馬爾科夫鏈蒙特卡洛模擬

通常情況下,隨機波動的假定會導致模型的估計參數過多,采用似然函數估計將大幅增加處理難度。因此,既能在隨機波動假定下準確估計參數,又能實現狀態變量一致估計的馬爾科夫鏈蒙特卡洛模擬(MCMC)得到廣泛應用,本研究也借助該抽樣方法對TVP-VAR模型中的各參數進行準確估計。

3.4 時變脈沖響應分析

為更好地刻畫經濟政策不確定性指數對股票市場系統性關聯影響的時變特征,本研究引入等間隔脈沖響應函數和時點脈沖響應函數進行分析。等間隔脈沖響應函數是指樣本期內的每一個時點,經濟政策不確定性的單位沖擊引起的股票市場系統性關聯在不同時間間隔后的反應,可以用來觀察脈沖響應的動態調整過程。本研究選定的時間間隔為滯后2周、滯后4周和滯后6周,分別測量短期、中期、長期的股票市場系統性關聯對經濟政策不確定性沖擊的響應過程。時點脈沖響應函數是指樣本期內的特定時點,經濟政策不確定性的單位沖擊引起的股票市場系統性關聯的反應,可以用來觀察脈沖響應的結構性調整過程。本研究選擇的特定時點為美國經濟政策不確定性指數異常攀升的代表性時點,包括2008年9月15日的金融危機爆發,2011年7月27日的歐債危機升級,2016年6月24日的英國脫歐公投成功。由于本研究的數據頻率以周為基準,所以設定事件發生當周為事件時點。

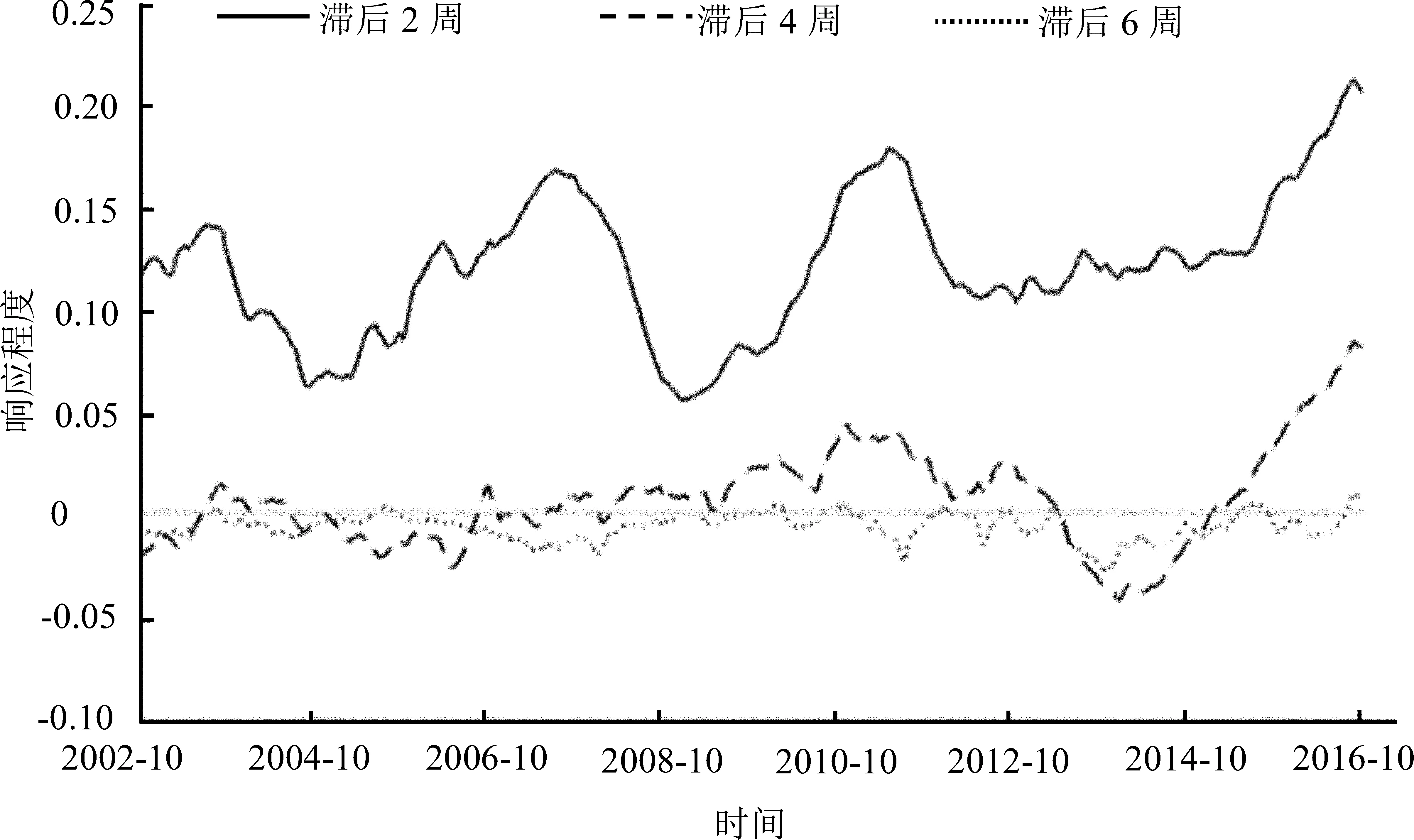

圖3 中國股票市場系統性關聯對經濟政策不確定性沖擊的等間隔脈沖響應Figure 3 Equal Interval Impulse Responses of the Systemic Linkage in Chinese Stock Market to the Economic Policy Uncertainty Shock

圖3給出股票市場系統性關聯對經濟政策不確定性沖擊的等間隔脈沖響應函數。由圖3可知,①短期內,股票市場系統性關聯受經濟政策不確定性單位沖擊的影響持續為正,并且呈現出周期性波動的特征。同時,該動態響應過程還在兩個重要時點出現波峰狀態,一個是2008年前后,對應的是金融危機時期;一個是2011年年中,彼時正是歐債危機時期。此外,短期的脈沖響應在2015年之后表現為不斷攀升的趨勢。這可能是由于中國金融市場和外部市場的聯系日趨緊密,進而更容易受到不確定性,特別是美國經濟政策不確定性的影響。②隨著時間間隔的增加,經濟政策不確定性對股票市場系統性關聯的影響逐漸減弱。不同于短期的正向反應,中長期情形下的響應程度相對較弱,特別是滯后6周時,股票市場系統性關聯對經濟政策不確定性單位沖擊的響應基本圍繞零點上下浮動,表明經濟政策不確定性的正向沖擊受時間的推移而緩慢消逝。③滯后4周時的脈沖響應在部分時段存在正向波動的情形。一個是2008年至2013年,彼時正是金融危機疊加歐債危機的時期。受雙重因素的影響,經濟政策不確定性對股票市場系統性關聯的影響持續為正,特別是在2011年達到頂峰,此時滯后2周下的脈沖響應同樣處于頂峰狀態。另一個是自2015年開始不斷上升的反應過程,這一點與滯后2周的情形非常相似。該時間段內,美聯儲宣布退出量化寬松、英國脫歐公投成功、美國總統大選等諸多不確定性事件層出不窮,經濟政策不確定性指數的波動比較劇烈,并且此時中國股市系統性關聯的波動也十分劇烈。因此,在股票市場系統性風險程度較高時,其受經濟政策不確定性的正向影響也就越突出。

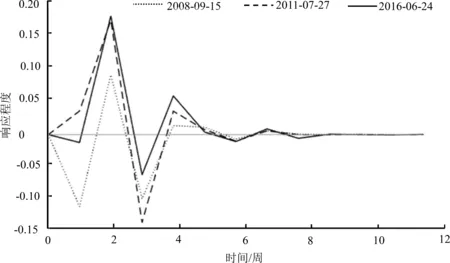

圖4給出股票市場系統性關聯對經濟政策不確定性沖擊的時點脈沖響應函數。圖中,3個特定時點下的經濟政策不確定性沖擊對股票市場系統性關聯的影響機制基本一致。具體如下:①所有沖擊均可以持續2個月左右,并且都是在5周左右將經濟政策不確定性的信息釋放完畢。②股票市場系統性關聯的沖擊響應均存在時滯,從零時點的無反應到滯后2周的正向極大反應,再到滯后3周的負向極大反應和滯后4周的微弱正向反應。總的來說,股票市場系統性關聯對經濟政策不確定性的時點脈沖響應函數存在周期性波動特征。③正向極大響應程度要明顯高于負向極大響應程度。這一點突出體現在歐債危機和英國脫歐公投時期,它們各自帶來的正向沖擊明顯高于其引發的負向沖擊。此外,還需要注意的是,英國脫歐公投導致的正向沖擊稍高于歐債危機的正向沖擊,并且它們均明顯高于由金融危機帶來的不確定性沖擊;同時,英國脫歐公投導致的負向沖擊明顯低于歐債危機和金融危機時期的負向沖擊。也就是說,伴隨著中國金融市場與外部市場聯系的日益緊密,股票市場系統性關聯受外部不確定性的正向沖擊愈發明顯。這也在一定程度上印證了前文等間隔脈沖響應函數下的推斷。此外,金融危機時期的沖擊響應過程比較特殊,主要表現為滯后1周的負向極大響應。這可能是由于彼時的中國金融市場受外部環境的影響有限,尚不存在有效的信息傳導機制,因此時滯效應突出,進而導致初期出現負向的沖擊效果。不過,這種初期負向的沖擊響應已經基本隨時間而消失了,經濟政策不確定性對股票市場系統性關聯的影響仍然以正向沖擊為主。

圖4 中國股票市場系統性關聯對經濟政策不確定性沖擊的時點脈沖響應Figure 4 Time Point Impulse Responses of the Systemic Linkage in Chinese Stock Market to the Economic Policy Uncertainty Shock

4 結論

本研究選取2002年10月至2016年12月中國上市公司的股票價格數據,借鑒非對稱CoVaR測量單個股票對股票市場系統性關聯的風險溢出程度,并運用潛在多動態因子模型提煉出基于個股ΔCoVaR共同變動趨勢的股票市場系統性關聯特征,使用TVP-VAR模型深入剖析美國經濟政策不確定性沖擊對中國股票市場系統性關聯的時變影響機制。依據股票市場系統性關聯對經濟政策不確定性沖擊的等間隔脈沖響應函數和時點脈沖響應函數,研究結果表明,①短期內,美國經濟政策不確定性沖擊對股票市場系統性關聯的影響持續為正,并且呈現出周期性波動的特征。②中長期情形下,經濟政策不確定性沖擊對股票市場系統性關聯的動態影響相對較弱。③在股票市場系統性關聯程度較高時,其遭受的經濟政策不確定性沖擊相應的也越多。這表明,當預判到中國股票市場的系統性關聯程度高時,則更加需要關注突發事件下的經濟政策不確定性沖擊可能給股票市場系統性關聯帶來的風險溢出。④伴隨著中國金融市場與外部市場聯系的日益緊密,股票市場系統性關聯受外部環境下的經濟政策不確定性沖擊的正向影響越來越深。

本研究的主要貢獻有:首先,基于個股聯動特征考察中國股票市場的系統性風險,即測量股票市場的系統性風險是建立在市場中所有股票的共同風險特征的基礎上。其次,引入非對稱CoVaR的情形,將不同經濟狀況下單個股票對股票市場系統性關聯的不同特性納入分析范圍內。最后,對中國股票市場系統性風險影響機制的剖析拓展到了外部市場,而不僅僅是局限于系統本身以及組成系統的微觀個體中。依據前文的分析可以認為,探究源自外部環境的經濟政策不確定性沖擊對中國股票市場系統性關聯的影響具有重要的理論價值,并且對源自外部不確定性沖擊的短期風險防范更具現實意義。在滬港通、深港通、債券通等互聯互通機制開放和發展以及人民幣國際化持續推進的大背景下,更加重視外部環境下的經濟政策不確定性對中國股票市場系統性關聯的沖擊顯得十分必要。

本研究結果對實踐的指導意義在于:①監管部門可以考慮使用非對稱CoVaR方法定量測量股票市場運行的系統性風險狀態,以便為后續的金融監管和政策調控提供更準確的依據。②監管部門需要認真對待金融全球化和國際化給中國股票市場運行可能帶來的系統性風險溢出,特別是要準確識別、判斷源自外部經濟政策不確定性引發的股票市場系統性風險變動程度和規模,同時這種分析的重點應該主要集中在1個月內。③在股票市場自身的系統性風險程度較高時,監管部門需要特別留意外部不確定性事件或沖擊的突然爆發對中國股票市場系統性風險的觸發可能。因此,當監管部門對中國股票市場系統性風險狀態進行監測時,不僅要立足本市場,還需要加強對外部市場信息的收集和處理。

當然,本研究只是揭示了經濟政策不確定性對股票市場系統性關聯的動態影響,未就經濟政策不確定性沖擊對股票市場不同行業板塊系統性關聯的影響進行深入探究,可能由于不同行業板塊的特殊屬性會導致經濟政策不確定性的沖擊效果不完全一致,進而可能得到不一樣的結論。因此,后續研究將進一步深入分析并總結完善。

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:36

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中學生數理化·八年級物理人教版(2019年9期)2019-11-25 07:33:02

中學生數理化·八年級物理人教版(2019年3期)2019-04-25 06:20:54

中學生數理化·八年級物理人教版(2018年3期)2018-05-31 08:52:45

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

中國男科學雜志(2016年5期)2016-12-01 05:20:21

少兒科學周刊·兒童版(2016年1期)2016-03-14 03:52:21

名作欣賞(2014年29期)2014-02-28 11:24:31