財政補助、研發(fā)投入與企業(yè)財務風險

——基于A 股上市公司的證據(jù)

2021-05-25 06:44:56陳標金植嘉娟區(qū)嘉湄

科技管理研究 2021年8期

陳標金,植嘉娟,區(qū)嘉湄

(華南農業(yè)大學經(jīng)濟管理學院,廣東廣州 510642)

1 研究背景

創(chuàng)新活動存在外部性會制約企業(yè)研發(fā)投入的積極性,各國政府因此紛紛通過財政補助等產業(yè)政策鼓勵企業(yè)研發(fā)投入。但是,財政補助政策在激勵企業(yè)加大研發(fā)投入的同時,也可能誘發(fā)企業(yè)為達到財政補貼要求,盲目加大研發(fā)投入,增大企業(yè)財務風險。

現(xiàn)有研究結論中,關于財政補助對企業(yè)研發(fā)投入的影響還存在不同認識。一是認為財政補助對研發(fā)投入具有激勵效應。早期,朱平芳等[1]采用上海科技統(tǒng)計年鑒的數(shù)據(jù)分析認為,政府補助對大中型工業(yè)企業(yè)增加自籌的研發(fā)投入具有積極效果;之后,解維敏等[2]利用上市公司的數(shù)據(jù)進行實證檢驗發(fā)現(xiàn),政府研發(fā)補助的確刺激了企業(yè)研發(fā)支出。近年來,余菲菲等[3]以我國高科技企業(yè)為研究對象,發(fā)現(xiàn)政府科技補助具有顯著的激勵效應,并沒有擠出效應;林菁璐[4]針對中小企業(yè)的研究也表明研發(fā)補貼是有效的;郭玥[5]從信號傳遞的視角研究了財政補助促進企業(yè)增加研發(fā)投入的機制,認為企業(yè)獲得研發(fā)補助會向外釋放積極信號,從而爭取到更多的社會資源集聚,進而獲得更多資源用于研發(fā)投入。二是認為財政補助對研發(fā)投入具有替代效應或擠出效應,即財政補助作為企業(yè)的一種額外收入,會擠出企業(yè)原本的投資。早期,白俊紅等[6]提出政府研發(fā)補助會對創(chuàng)新效率產生顯著的負面影響。近年來,李萬福等[7]利用上市公司數(shù)據(jù)進行的實證檢驗也發(fā)現(xiàn),隨著政府創(chuàng)新補助的增加,企業(yè)創(chuàng)新自主投資反而在減少;蔡棟梁等[8]研究認為,是尋租活動導致了政府補助對企業(yè)的研發(fā)投入產生擠出效應。三是認為財政補助對企業(yè)研發(fā)投入的影響存在門檻效應,如安晨雨等[9]研究認為,隨著財政補助強度的增大,企業(yè)研發(fā)投入呈現(xiàn)先增大再變小的趨勢,總體呈倒“U”型。

研發(fā)投入對企業(yè)財務風險的影響方面,因研究對象、研究方法和企業(yè)財務風險變量選擇不同,現(xiàn)有研究結論也存在分歧。如,張信東等[10]研究了非上市公司系統(tǒng)風險與研發(fā)投入的關系,發(fā)現(xiàn)企業(yè)研發(fā)投資與系統(tǒng)風險存在顯著的負相關關系;黃曼行等[11]用分位數(shù)回歸方法研究了我國中小企業(yè)研發(fā)投資與企業(yè)財務風險之間的關系,發(fā)現(xiàn)對于高風險的中小企業(yè),研發(fā)投入增加后企業(yè)的財務風險增加,對于低風險的中小企業(yè),研發(fā)投入增加后企業(yè)的財務風險降低;Hielke 等[12]認為激進的創(chuàng)新投資會使企業(yè)更容易受到經(jīng)濟上的傷害,提出風險投資應由財務上有保障的企業(yè)進行;Zhang[13]對研發(fā)投資與企業(yè)財務風險關系的實證檢驗發(fā)現(xiàn),企業(yè)的財務風險隨著研發(fā)強度的增加而增加。一些學者試圖定量探尋研發(fā)投入與企業(yè)風險之間的函數(shù)關系,如張治河等[14]測度了研發(fā)投入的延遲時間和延遲效應,定量計算了研發(fā)活動風險大小;倫蕊[15]計算了研發(fā)投入的收益與風險耦合區(qū)間和積極退耦、消極退耦區(qū)間,結果顯示大部分高科技企業(yè)的研發(fā)投入是以小風險博取豐厚收益的行為,存在風險和收益不匹配的研發(fā)活動。

直接針對財政補助,通過誘導企業(yè)加大研發(fā)投入進而影響企業(yè)財務風險的研究還很少見。有鑒于財政補助對企業(yè)研發(fā)投入的影響仍存在分歧,財政補助在激勵企業(yè)加大研發(fā)投入的同時是否會影響企業(yè)財務風險的研究很不充分,本研究試圖對財政補助激發(fā)企業(yè)研發(fā)投入,進而影響企業(yè)財務風險的邏輯關系進行理論梳理,并運用A 股上市公司的數(shù)據(jù),實證檢驗財政補助門檻要求與補助比例對企業(yè)研發(fā)投入和財務風險的影響,為進一步完善企業(yè)研發(fā)投入財政補助政策提供參考依據(jù)。

2 財政補助影響企業(yè)研發(fā)投入與財務風險的理論分析

《高新技術企業(yè)認定管理辦法》對高科技企業(yè)研發(fā)投入的財政補助政策存在許多門檻條件,包括研發(fā)投入比例、高新技術產品服務收入占比、研發(fā)人員比例等。企業(yè)一旦獲得認定為高新技術企業(yè),則可以獲得約10%的所得稅減免,還能申請約10%的研發(fā)投入補助。

先探討無門檻條件下等比例財政補助對企業(yè)研發(fā)投入的影響。假設企業(yè)研發(fā)投入額為R,財政補助比例為g,研發(fā)成功后因受專利保護而得到壟斷利潤I,企業(yè)研發(fā)成功的概率P受到研發(fā)投入R以及其他因素A影響,可記為P(R,A)[16]。董雪兵等[17]指出研發(fā)成功發(fā)生的時間是不確定的,研發(fā)成功這個事件的到來可以看作服從泊松過程。張興龍等[18]認為從研發(fā)投入的角度看,研發(fā)投入R越多,研發(fā)成功的概率越大,且研發(fā)成功的概率一定處于0~1之間,因此使用作為研發(fā)成功的概率。借鑒上述研究的做法,假設研發(fā)成功這個事件與研發(fā)投入R之間服從泊松過程,泊松流強度為1,故可將企業(yè)研發(fā)成功的概率表示為:

從式(4)可見,無門檻條件下企業(yè)研發(fā)投入與財政補助比例g和壟斷利潤大小I正相關,當其他變量保持不變時,財政補助會刺激企業(yè)增大研發(fā)投入,財政補助比例越大,企業(yè)研發(fā)投入越大。

再探討有門檻條件情況下財政補助的門檻和比例對企業(yè)研發(fā)投入行為的影響。假設財政補助企業(yè)研發(fā)的門檻要求為Rm,企業(yè)研發(fā)活動的預期利潤變成分段函數(shù):

對于研發(fā)投入原本就處于財政補助門檻之上(R≥Rm)的企業(yè),最優(yōu)研發(fā)投入仍如式(4),即。但對于研發(fā)投入原本處于財政補助門檻之下(R<Rm)的企業(yè),其研發(fā)投入有兩個最優(yōu)可選方案:一是原有研發(fā)投入與財政補助門檻差距很大,企業(yè)自我評估為通過努力也達不到門檻要求,則其最優(yōu)研發(fā)投入將不受財政補助影響,即:

二是原有研發(fā)投入與財政門檻差距不大,企業(yè)自我評估為通過努力有可能達到財政補助門檻要求,因此為爭取財政補助增大研發(fā)投入,則其最優(yōu)研發(fā)投入會受財政補助影響,即:

從式(4)(6)(7)可見,有門檻條件下財政補助對企業(yè)研發(fā)投入的影響,在研發(fā)投入水平不同的企業(yè)間存在明顯差異:原研發(fā)投入水平遠達不到補助門檻要求的企業(yè),研發(fā)投入不受財政補助影響;原研發(fā)投入水平接近補助門檻的企業(yè),會加大研發(fā)投入爭取達到門檻要求,研發(fā)投入主要受門檻標準影響;原研發(fā)投入水平已超過補助門檻要求的企業(yè),研發(fā)投入主要受財政補助比例影響,財政補助比例越大,對企業(yè)研發(fā)投入刺激力度越大。

企業(yè)研發(fā)投入的收益具有較長滯后性和高度不確定性,研發(fā)投入不僅很難在當期獲得回報予以彌補,一旦無法達到研發(fā)預期還很可能造成損失。如果將企業(yè)總資產劃分為營運資產和研發(fā)投入兩部分,則有:總資產=營運資產+研發(fā)投入。在研發(fā)投入當期無法獲得回報的情況下,企業(yè)增加研發(fā)投入的資金來源無外乎3 類:一是通過股權融資在做大資產規(guī)模的同時增加研發(fā)投入;二是通過債權融資在做大資產規(guī)模的同時增加研發(fā)投入;三是在不改變資產規(guī)模的情況下,通過擠占企業(yè)營運資金增加研發(fā)投入。無論是債權融資加杠桿還是擠占營運資金,企業(yè)在財政補助激勵下增加研發(fā)投入都會增大企業(yè)的財務風險水平。

綜上可以得到兩個邏輯結論:一是財政補助門檻會造成企業(yè)研發(fā)投入比例分布不連續(xù),企業(yè)研發(fā)投入集中分布在略高于門檻比例水平,研發(fā)投入略低于門檻比例水平的企業(yè)少于常態(tài);二是財政補助對企業(yè)研發(fā)投入具有激勵作用,企業(yè)研發(fā)投入比例和企業(yè)財務風險與財政補助比例正相關。

3 實證研究設計

3.1 樣本選取及數(shù)據(jù)來源

選取2010—2018 年滬深兩市A 股上市企業(yè)作為實證樣本。考慮到樣本有效性問題,剔除了以下樣本:(1)2010—2018 年間主要變量數(shù)據(jù)不完整的樣本;(2)金融類企業(yè)。經(jīng)過篩選,最終共獲得有效樣本企業(yè)3 434 家,共計20 990 個有效觀測值。此外,為降低異常值的影響,對主要連續(xù)性變量進行了上下各1%的Winsorize 縮尾處理。研發(fā)投入數(shù)據(jù)來源于CNRDS 數(shù)據(jù)庫“財務報表附注”科目中詳細披露的研發(fā)支出本期增加額;其他財務數(shù)據(jù)來自于CSMAR 數(shù)據(jù)庫,其中財政補助數(shù)據(jù)來源于“財務報表附注”科目中損益類項目的財政補助本期數(shù)額。

3.2 變量界定

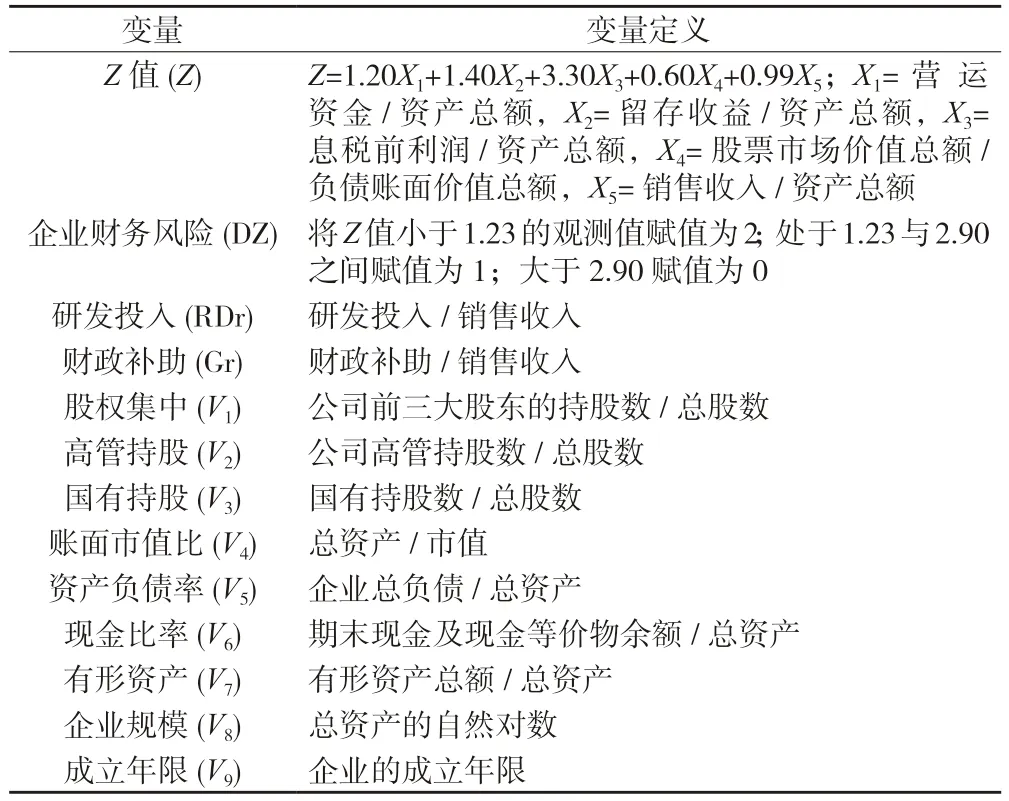

(1)企業(yè)財務風險(DZ)。企業(yè)財務風險的代理變量一般有兩類:一類是基于資本市場數(shù)據(jù)形成的變量,如股票收益波動率、β系數(shù)等;另一類則是基于會計數(shù)據(jù)形成的變量,如Z 值、財務杠桿比率、資產負債率等。由于我國的資本市場仍屬于新興市場,股票收益波動率、β系數(shù)等并不能很好地反映企業(yè)財務風險,因此以會計數(shù)據(jù)為基礎,使用企業(yè)Z值來衡量其財務風險。根據(jù)Altman[19]的財務風險綜合判斷模型,得到:Z=1.20X1+1.40X2+3.30X3+0.60X4+0.99X5。其中:X1=營運資金/資產總額;X2=留存收益/資產總額;X3=息稅前利潤/資產總額;X4=股票市場價值總額/負債賬面價值總額;X5=銷售收入/資產總額。當Z值大于2.90 時,說明企業(yè)的財務狀況良好;當Z值處于1.23~2.90 之間時為灰色地帶,表明企業(yè)財務狀況極不穩(wěn)定;當Z<1.23時,說明企業(yè)已經(jīng)出現(xiàn)財務失敗的征兆。本研究將Z<1.23 的觀測值賦值為2,表示企業(yè)財務風險極大;將Z值處于1.23~2.90 之間的觀測值賦值為1,表示企業(yè)財務風險較大;將Z>2.90 的觀測值賦值為0,表示企業(yè)財務風險較小。

(2)研發(fā)投入比例(RDr)。現(xiàn)有文獻對研發(fā)投入的衡量指標主要包括研發(fā)投入/銷售收入、研發(fā)投入/總資產、研發(fā)總投入。Bromiley 等[20]的研究認為,研發(fā)總投入與研發(fā)投入/銷售收入之間不能隨意地直接交替使用。本研究參考大多數(shù)文獻的選擇,使用研發(fā)投入/銷售收入作為企業(yè)研發(fā)投入的衡量指標。

(3)財政補助比例(Gr)。企業(yè)所獲得的財政補助在上市公司財務報表附注下均有披露,借鑒唐清泉等[21]的研究,本研究將財政補助界定為財務報表中的財政補助與銷售收入的比值。

(4)控制變量(V)。肖利平[22]和于富生等[23]研究發(fā)現(xiàn),公司治理會影響企業(yè)研發(fā)投入和企業(yè)財務風險,有必要控制股權集中度、高管持股比例、國有持股比例的影響;賬面市值比反映企業(yè)的金融資本與產業(yè)資本的關系,影響著企業(yè)的投資決策和財務經(jīng)營;資產負債率反映上市公司的資本成本,過高的資產負債率會使上市公司運營成本和風險增大;現(xiàn)金比率體現(xiàn)了企業(yè)短期債務償債能力,是反映企業(yè)財務狀況的重要指標;有形資產體現(xiàn)企業(yè)的資產情況,一般可以認為規(guī)模越大,企業(yè)越能抗風險,成立年限越長,企業(yè)的財務經(jīng)營越成熟。因此,本研究將股權集中度、高管持股比例、國有持股、現(xiàn)金比率、資產負債率、有形資產比率、賬面市值比、企業(yè)規(guī)模、成立年限等9 個變量作為控制變量處理。

各變量的定義如表1 所示。

表1 變量的定義

3.3 回歸模型構建

為驗證財政補助在刺激企業(yè)增加研發(fā)投入的同時也會增加企業(yè)財務風險,本研究構建了4 個回歸模型加以實證檢驗:

(1)模型1 考慮9 個控制變量檢驗財政補助比例對企業(yè)研發(fā)投入比例的影響,如式(8):

(2)模型2 考慮9 個控制變量檢驗企業(yè)研發(fā)投入比例對企業(yè)財務風險的影響,如式(9):

(3)模型3 考慮9 個控制變量檢驗財政補助比

例對企業(yè)財務風險的影響,如式(10):

(4)模型4 考慮9 個控制變量檢驗財政補助比例和企業(yè)研發(fā)投入比例對企業(yè)財務風險的綜合影響,如式(11):

運用普通最小二乘法(OLS)回歸,根據(jù)回歸系數(shù)α1和α2的數(shù)值和顯著性檢驗結果,判斷各變量的影響方向和程度。

4 實證結果分析

4.1 描述性統(tǒng)計結果

樣本變量數(shù)據(jù)的描述性統(tǒng)計分析結果如表2 所示。由表2 可見,Z 值最小值為0.436,最大值為41.690,顯示樣本企業(yè)的財務風險程度差異極大;企業(yè)研發(fā)投入比例在0 到23.8%之間,均值為3.9%,中位數(shù)是3.3%,均接近研發(fā)門檻3%;財政補助水平位于0~10.7%之間,均值為0.9%,最大值高達10.7%,說明不同企業(yè)獲取財政補助存在較大差異。

表2 樣本變量描述性統(tǒng)計結果

從樣本企業(yè)研發(fā)投入比例觀察值分布圖1 可以發(fā)現(xiàn),財政補助門檻確實造成了企業(yè)研發(fā)投入比例分布的不連續(xù)現(xiàn)象:銷售收入大于2 億元的企業(yè)的財政補助門檻為3%,企業(yè)研發(fā)投入比例集中分布于3%~4%,分布于1%~3%的觀察值明顯少于常態(tài);銷售收入處于5 000 萬元~2 億元的企業(yè)的財政補助門檻為4%,企業(yè)研發(fā)投入比例分布在4%~5%區(qū)間的觀察值最多,分布于1%~4%的明顯偏少。

圖1 樣本企業(yè)研發(fā)投入觀測值分布

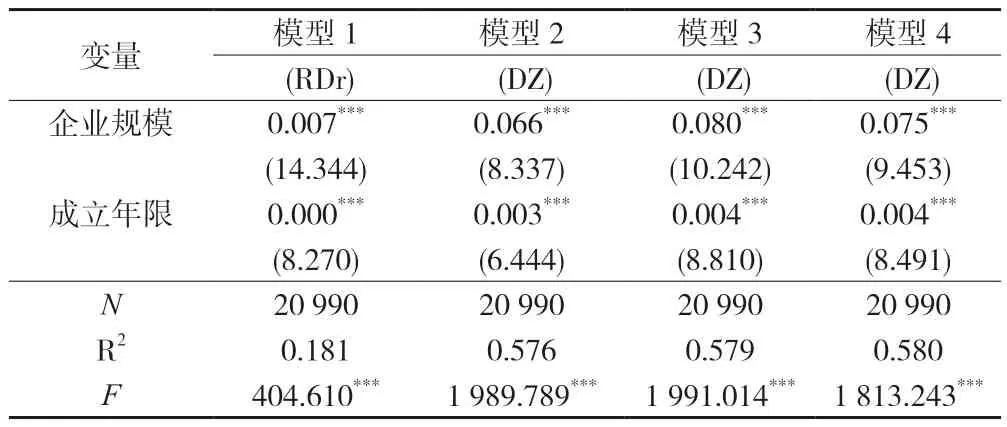

4.2 回歸結果

4 個回歸模型的計算結果如表3 所示,顯示4個模型均有顯著的解釋能力。其中:模型1 結果表明財政補助比例越大,樣本企業(yè)研發(fā)投入比例越大,說明財政補助對企業(yè)研發(fā)投入確實存在激勵作用,會促進企業(yè)加大研發(fā)投入;模型2 結果表明企業(yè)研發(fā)投入越多,財務風險越大;模型3 結果表明財政補助比例越大,企業(yè)財務風險越大;模型4 的結果說明企業(yè)研發(fā)投入能夠解釋部分財政補助對企業(yè)財務風險的影響,即財政補助會通過影響企業(yè)研發(fā)投入進而影響企業(yè)財務風險。綜合看,財政補助在刺激企業(yè)增加研發(fā)投入的同時,確實會增大企業(yè)的財務風險。

表3 樣本企業(yè)的模型多元回歸結果

表3 (續(xù))

4.3 穩(wěn)健性檢驗

(1)用財務杠桿系數(shù)(DFL)替代Z值作為被解釋變量衡量企業(yè)財務風險,表4 的回歸結果顯示,主要變量的符號和顯著性均未改變,回歸分析的結論也并未改變。

表4 樣本企業(yè)財務風險指標變換后模型的多元回歸結果

表4 (續(xù))

(2)內生性檢驗。現(xiàn)實中,也有可能是企業(yè)處于財務風險之中才會得到財政補貼,因此,企業(yè)為尋求財政補貼擺脫財務困境而加大研發(fā)投入,造成財政補貼、研發(fā)投入與企業(yè)財務風險之間可能存在雙向的因果內生性問題。分別選取滯后1 期財政補貼、研發(fā)投入作為工具變量,采用兩階段最小二乘法(2SLS)對模型1、模型2 和模型3 進行穩(wěn)健性檢驗。表5 的回歸結果顯示,各變量的回歸系數(shù)符號和顯著性均未出現(xiàn)差異,結論也仍然相同。

表5 樣本企業(yè)的模型2SLS 回歸結果

5 結論與建議

針對現(xiàn)行企業(yè)研發(fā)投入財政補助規(guī)定的邏輯分析發(fā)現(xiàn),財政補助能激勵企業(yè)增大研發(fā)投入,同時也會增大企業(yè)財務風險,企業(yè)研發(fā)投入比例和企業(yè)財務風險與財政補助比例正相關;財政補助門檻要求會造成企業(yè)研發(fā)投入比例分布不連續(xù),使企業(yè)研發(fā)投入集中分布在略高于財政補助門檻比例要求的水平上,研發(fā)投入比例略低于財政補助門檻比例水平的企業(yè)少于常態(tài)。

本研究運用2010—2018 年A 股上市公司數(shù)據(jù)進行實證分析顯示,企業(yè)研發(fā)投入比例與財政補助比例顯著正相關,企業(yè)財務風險水平與研發(fā)投入顯著正相關,企業(yè)財務風險水平與研發(fā)投入比例和財政補助比例顯著正相關。結果表明,財政補助在激勵企業(yè)增大研發(fā)投入的同時,確實會增大企業(yè)財務風險水平。財政補助門檻要求銷售收入為5 000 萬元~2 億元的企業(yè)研發(fā)投入比例達到4%,確實使企業(yè)研發(fā)投入比例集中分布在4%~5%的區(qū)間,分布于1%~4%的企業(yè)明顯偏少;財政補助門檻要求銷售收入大于2 億元的企業(yè)研發(fā)投入達到3%,確實使企業(yè)研發(fā)投入比例集中分布于3%~4%,分布于1%~3%的企業(yè)明顯偏少。

本研究的結論表明,一方面,企業(yè)管理層應關注研發(fā)投入對企業(yè)財務風險的影響,結合自身創(chuàng)新資源水平和風險承擔能力確定適宜的研發(fā)投入強度,減少為獲得財政補助而漠視企業(yè)財務風險的盲目冒險研發(fā)投入行為;另一方面對財政補貼政策制定者而言,應充分認識到財政補助在激發(fā)企業(yè)研發(fā)投入的同時也會誘發(fā)企業(yè)為達到財政補助門檻而過度冒險加大研發(fā)投入,增大企業(yè)財務風險,給企業(yè)長期經(jīng)營帶來不良影響,偏離財政補助初衷。為此,提出兩點政策建議:一是現(xiàn)行企業(yè)研發(fā)投入財政補助政策中有必要引入企業(yè)財務風險水平管控指標(如資產負債比率等),在激勵企業(yè)增大研發(fā)投入的同時將財務風險管理在企業(yè)可承受范圍內;二是適當降低企業(yè)研發(fā)投入財政補助門檻要求,弱化部分企業(yè)為博取財政補助盲目冒險增大研發(fā)投入的行為。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

- 科技管理研究的其它文章

- VR 技術在高校思想政治教育中應用與反思

——評《新媒體視閾下基于VR 技術的思想政治教育研究》 - 課程改革推動體育創(chuàng)新創(chuàng)業(yè)人才培養(yǎng)研究

——評《體育俱樂部的經(jīng)營與管理》 - 高校思政課融入體育精神教育信息化創(chuàng)新探索

——評《現(xiàn)代體育教學改革與信息化發(fā)展研究》 - 我國特殊教育均衡發(fā)展的維度分析及改革創(chuàng)新研究

——評《中國特殊教育均衡發(fā)展實證研究》 - 思想政治教育數(shù)智化:提升教育教學質量

——評《新媒體視閾下基于VR 技術的思想政治教育研究》 - 混合式教學在高校思政課教學實效性提升中的作用發(fā)揮

——評《高校思政課教育教學與科技成果轉化問題研究》