中美日三國經濟政策不確定性的雙向溢出

2021-05-20 21:16:47焦雨生

荊楚理工學院學報 2021年6期

摘要:根據1995年以來的月度數據,利用TVP-SV-VAR模型分析了中美日三國經濟政策不確定性的雙向溢出,并考察關鍵時間點上各國對來自國外的外部沖擊的脈沖響應。研究發現,美國對中國EPU的影響總體大于日本,長期影響均逐漸減弱,但是特朗普執政這一關鍵時間對中國的長期影響不斷增強;日本對中美兩國EPU的影響在經歷短期的震蕩后,在長期收斂,2016年5月日本消費稅調整推遲這一事件對中國EPU的影響雖然較大,且長期內收斂趨勢不明顯;中國對美日兩國EPU的影響總體大于兩國對中國的影響,中短期內推高了兩國EPU,長期內影響減弱,但收斂趨勢不明顯,隨著中國經濟的持續高速增長,特別是2020年8月以來,對新冠疫情的有效控制等各方面原因,中國對對日美兩國EPU的長期影響明顯持續增強。

關鍵詞:經濟政策不確定性;雙向溢出;TVP-SV-VAR模型

中圖分類號:F202? ? ? 文獻標志碼:A? ? ? 文章編號:1008-4657(2021)06-0009-08

引言

近年來,難民危機、霸權主義、民粹主義的濫觴,左翼政治勢力的崛起,頻繁的貿易戰、債務危機等因素不斷沖擊著脆弱的世界經濟,這種沖擊一方面導致各國經濟政策不確定性(以下簡稱EPU)增加,另一方面在貿易、投資和生產全球化的背景下,一國的EPU不但影響本國的宏觀經濟變量,也通過各種渠道影響他國宏觀經濟變量,即EPU的溢出效應。雖然近年來全球化遭受嚴重的沖擊,但是,經濟全球化是不可阻擋的歷史潮流(習近平在第二屆進口博覽會上的講話),隨著各國之間的經濟、金融和政治聯系日益加強,經濟行為者不僅有理由對國內的EPU保持警惕,也有理由對國外的EPU保持警惕。在美國,關于債務上限的討論、取消貿易協定和重新談判的威脅、稅收制度的變化及總統大選,使政策更難預測,并對伙伴國家產生影響。在歐洲,英國脫歐、難民危機、“左翼”政黨的執政和“民粹主義”的泛濫也產生了全球溢出效應,這些沖擊之間的相互作用可能會放大不確定性的影響[ 1 ]。

當前大量的研究探討了大國(主要是美國)EPU對一國宏觀經濟變量的影響,這些變量包括了:GDP增長率、通脹率、失業率、短期或長期利率、短期或長期匯率等指標。雖然當前的研究考慮了大多數的宏觀經濟變量,卻忽略了一個基本的問題,即EPU本身就是反映宏觀經濟的重要指標,EPU影響他國宏觀經濟變量,當然也在影響他國的EPU。本文利用中美日三國1995年1月到2021年7月的數據,利用TVP-SV-VAR模型分析經EPU的雙向溢出,有利于深刻揭示三國EPU在國家間的溢出以及溢出效應隨時間變化的特征。

1? ? ? ?文獻綜述

當前理論文獻認為經濟政策不確定性對宏觀經濟的影響主要通過三個途徑:消費、投資、金融成本或更一般的金融變量。Romer[ 2 ]解釋了經濟政策不確定性對消費的影響,認為如果未來收入不確定,耐用品消費也會受到類似程度的不可逆性影響,導致家庭推遲消費決策,直到不確定性得到解決。這種渠道有時被稱為預防性儲蓄渠道。也就是說,不確定性會影響家庭作出的跨期消費決策。此后,一些學者利用實證研究提供了該渠道的證據[ 3-5 ]。

經濟政策不確定性對投資的影響主要是Bernanke? B? S[ 6 ]考慮的實物期權理論,Bernanke? B? S認為:投資和就業決策的恢復代價高昂,如果決策者對經濟前景不確定,他們可能會采取觀望態度,推遲投資和招聘。因此,當不確定性較高時,期權價值較高,反之亦然。多項研究支持這一證據,例如Bloom? ?N等[ 7 ]、Carriere-Swallow? Y等[ 4 ]在投資方面,以及Alexopoulos? M等[ 8 ]和Scheffel? E? M[ 9 ]在就業方面的研究。

消費和投資是拉動GDP的主要驅動力。Baker? ?S? ?R等[ 10 ]認為如果一方或雙方都受到EPU的負面影響,GDP也應該下降。此外,GDP的下降可以解釋為總需求的放緩,在供應不變的假設下,將會導致通脹下降。Colombo? ?V[ 11 ]和Caldara? ?D等[ 5 ]將通貨膨脹納入了他們的數據集,他們都發現了有利于負相關關系的證據。

經濟政策不確定性對金融市場的影響體現在兩個方面。一方面,EPU影響融資成本,不確定性的增加可能會降低企業的預期盈利能力,從而增加企業的感知風險。隨后,投資者要求更高的利率來補償更高的風險,因此額外債務的發行成本更高,并對投資產生不利影響。Gilchrist? ?S等[ 12 ]在一般均衡模型中探索這一假設,Nodari[ 13 ]等提供了經驗證據。

另一方面,經濟政策不確定性可能影響股票市場。金融理論表明,股票價格由預期未來現金流的總和決定,并以適當的風險調整貼現率貼現。因此,現金流的減少或風險調整貼現率的增加可能會降低股票價格。Popp? ?A等[ 14 ]的實證研究支持了這一效應。

一國的EPU不但可以影響本國的宏觀經濟指標,還可以通過“溢出效應”影響到其他國家的宏觀經濟變量,這些研究大部分聚焦于源自美國的沖擊。Mumtaz? ?H等[ 15 ]研究了源自美國國內生產總值的沖擊對英國宏觀經濟的影響,研究發現沖擊導致英國國內生產總值下降,通脹上升,與美國的反應在規模上相似。Caggiano? ?G等[ 16 ]考察了美國經濟政策不確定性對加拿大實際活動指標(工業生產、失業)和名義活動指標(通貨膨脹、短期利率和美元/加元匯率)的影響,并指出1985年至2015年期間,源自美國的同等規模的經濟政策不確定性上升,在加拿大引發了一場強勁而持久的衰退,而在繁榮時期則引發了一場溫和的衰退。在衰退中,工業生產增長率下降約1%,失業率在沖擊后上升超過0.1%,而通貨膨脹下降0.2%,名義利率下降近30個基點,并實現持續貶值。Fernández-Villaverde? ?J等[ 17 ]研究了源自美國的經濟政策不確定性沖擊對歐元區的溢出效應,認為這種沖擊是歐洲政策利率的重要驅動力。Carriere-Swallow? Y等[ 4 ]研究了源自美國的不確定性沖擊對一些發達國家和發展中國家的影響。他們發現,各國投資和消費的反應有很大的差異。特別是,發展中國家的反應更為突出。Belke? ?A等[ 18 ]比較了美國和歐洲的EPU對18個經合組織國家的四個變量的影響,也明確了經濟政策不確定性在國家間的溢出。

當前對EPU溢出效應的研究主要采用溢出指數的方法[ 19-20 ],并分析了溢出效應的存在性、時變性以及影響因素。李政等[ 21 ]分析了跨國溢出的機理,并采用廣義方差分解譜表示方法,從頻域視角考察EPU的短期與長期溢出效應。張元萍等[ 22 ]研究了全球、中國內地、中國香港和中國澳門之間的EPU跨區域溢出效應進行了實證檢驗,認為中國內地、香港和澳門與全球間的溢出效應具有非對稱性,全球對中國三地存在同期單向溢出。

從當前研究可以看出,經濟政策不確定性對宏觀經濟的研究比較充分。宏觀經濟指標通常選取了產出增長率、消費、投資、通脹、利率和匯率等,在溢出效應的分析中,也考慮上述變量。雖然當前研究涉及了主要的宏觀經濟指標,但是忽略了經濟政策不確定性本身也是反映宏觀經濟運行的重要指標,此外當前的研究主要考慮了單向的溢出,忽視了雙向溢出。

2? ? ? ?理論模型

Sims? ?C? ?A[ 23 ]引入的VAR模型已成為宏觀經濟變量之間動態關系建模的常用工具,但由于傳統VAR模型中各變量的參數估計是固定的,無法在結構突變時的非線性關系進行有效解釋。Primiceri[ 24 ]提出了時變參數隨機波動VAR模型,并采用馬爾科夫鏈蒙特卡洛算法(MCMC)從樣本的后驗分布中抽取樣本,假定待估參數服從一階隨機游走過程,可以有效捕捉宏觀經濟變量的關系特征。本文借鑒Primiceri[ 24 ],TVP-SV-VAR可寫為如下形式:

其中yt是一個n維列向量,表征因變量。Bi,t為時變的縮減型系數矩陣,其值為:Bi,t = AA1,t 。ut為提前一期的預測標準誤,其值為:ut = AΣtεt。

各時變參數服從如下隨機游走過程:

假定uβ,t、uα,t和Σβ為正態分布,具有零均值和對角協方差矩陣和Σα、Σα和Σh。并假設設結構沖擊與時變參數無關,則有:

本文采用MCMC算法估計時變參數,并從樣本的后驗分布中抽取樣本,進行10? ?000次MCMC抽樣得到相關時變參數的估計值。估計脈沖響應共有兩種方法,第一種是使用時變參數的后驗平均值計算時變脈沖響應;第二種是每次MCMC迭代計算脈沖響應,并在迭代結束時取平均值,以計算其后驗平均值。后一種方法大大降低了計算速度,但提供了基于響應和模型中所有參數的聯合后驗分布的估計,本文采用后一種方法計算脈沖響應,并包含時變截距項和對角協方差矩陣。

3? ? ? ?實證分析

3.1? ? ? ?數據來源與說明

本文的核心變量為中美日三國的EPU。EPU不能被直接觀察到,實證研究使用各種可觀察的替代物來表征。當前實證研究中常見的是Baker S R等[ 10 ]提出的EPU指數,該指數基于報紙上與EPU相關的關鍵詞頻率計數來衡量經濟政策相關的不確定性。本文數據來自Scott R? B,Bloom? N和Steven? ?J? ?D開發的經濟政策不確定性網站,數據為月度數據。

日本EPU指數實際由Elif C? ?A等主持測算,他們統計了日本四大報紙(讀賣新聞、朝日新聞、每日新聞和日經新聞)上的文章,這些文章至少包含三個類別中的一個術語:“經濟”“稅收”“政府支出”“監管”“央行”或某些其他與政策相關的術語;“和”“不確定”;“或”“不確定”。他們通過同一份報紙和月份的文章數量來對原始EPU計數進行縮放,將每份報紙的一系列縮放計數標準化為相同的隨時間的可變性,然后按月對所有報紙進行平均,以獲得它們的總體EPU指數。

美國EPU指數由Scott? ?B等主持測算,他們統計了今日美國、邁阿密先驅報、芝加哥論壇報等10家大型報紙的結果索引,每月對每篇文章進行搜索,尋找與經濟和政策不確定性相關的術語。然后對每個月的文章歸一化值進行求和,得到一個多文章索引,最后,將多指數重新標準化為平均值。

中國的EPU指數由兩個研究團隊開發,其一是由Scott? B等開發的基于《南華早報》的EPU指數,從1995年1月開始;其二是由Steven? ?J? ?D等開發的基于中國大陸報紙的EPU指數,從2000年1月開始。鑒于數據起點的原因,本文采用了前一種指數。值得說明的是,上述三國的EPU指數均采用了Baker? ?S? R等[ 10 ]的測算方法。

3.2? ? ? ? 描述性分析

中美日三國EPU指數取自然對數后的折線圖如圖1所示。

由圖1可以看出,中國EPU明顯大于日本,而日本EPU明顯大于美國。但是需要注意的是,雖然三國EPU采用的是同樣的測算方法,但是由于研究團隊、選取的報紙、選取報紙的份數和選取的關鍵詞的差異,以及各國新聞媒體制度、政治認同、基本價值觀的不同,EPU指數在國家間的橫向比較意義不大。

雖然EPU在國家間的橫向比較意義不大,但是由于測算方法的一致性,EPU在國家內的縱向比較,以及EPU變化率在國家間的比較具有參考價值。

中美日三國EPU(取自然對數后)變化率折線圖如圖2所示。

4? ? 實證結果

根據FPE、AIC、HQIC和SBIC等信息準則,確定滯后階數為4階。MCMC抽樣次數為10 000次,包含截距項和對角協方差矩陣,TVP-SV-VAR模型的實證結果(三個協方差矩陣的前兩個參數的統計性描述、Geweke收斂判斷結果以及無效因子情況)如表2所示。

由表2可以看出所有參數后驗均值均位于95%的置信區間之內,且Geweke收斂判斷數值均小于5%的臨界水平1.96,因此不能拒絕收斂于后驗分布的原假設。最大無效因子數值為98.12,小于100,且其他數值均在80以下,表明可以使用MCMC方法抽樣獲得充足的樣本進行貝葉斯后驗推斷。

圖3是樣本的自相關系數、樣本路徑以及后驗密度圖。

從圖3第一張自相關圖可以看出樣本的自相關系數從接近1的高位迅速下降至零點,此后在零值附近波動,認為樣本內不存在較大的自相關。從第二行樣本取值路徑看極端值較少,且呈上下波動,表明抽樣數據平穩。從第三行后驗密度圖看樣本基本呈正態分布。綜合可以認為所獲得的樣本為有效樣本。

以提前4、8和12期表征短期、中期和長期沖擊,圖4顯示了不同提前期的脈沖響應圖。

由圖4可以看出:(1)美國對日本EPU、日本對中國PEU、中國對美國和日本EPU的短期、中期和長期沖擊無顯著差異;2016年之前美國對中國EPU的短期沖擊大于中期和長期沖擊;日本對美國EPU的短期沖擊大于中期和長期沖擊。(2)美國對中國EPU的沖擊為正,且大于對日本EPU的沖擊;日本對中國和美國EPU的沖擊大部分年份為正,且無顯著差異;中國對美國和日本EPU的沖擊在零值附近波動;2012年以后,中國對美國EPU的沖擊為正且顯著增加。

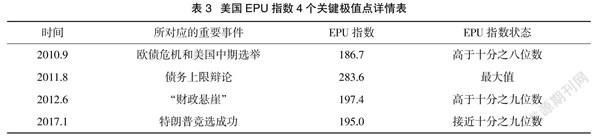

為考察不同時間點的外部沖擊對本國EPU的影響,本文選取三國EPU的4個關鍵極值點考察對他國EPU的持續影響。三國EPU的4個關鍵極值點的選取分別如表3~5所示。

對于美國,本文選擇2010.9、2011.8、2012.6和2017.1四個時點作為外部沖擊,從圖5可以看出,除2017.1外,其他時點對日本的沖擊大部分為正,在從0.25迅速下降至零點,后經短期反彈后逐漸趨近零值。對于2017.1,在第三期迅速下降到負值后,一直在(- 0.05,0)之間波動。而對于中國,該四個時間點對中國的沖擊至少在16期的時間內為正,從接近0.5迅速下降,但是對于2017.1,在第八期后,沖擊止跌反升。

對于日本,本文選擇2008.9、2011.8、2012.6和2016.5四個時點作為外部沖擊,從圖6可以看出日本對美國EPU的沖擊總體為正,在經歷0到5期的震蕩后,逐步趨于零值。對于中國,日本對中國EPU持續下降,趨于零值,但是對于2016.5時間點,日本對中國EPU的沖擊在0期超過0.04,雖然此后一直下滑,但一直在0.02附近。

對于中國,本文選取2013.11、2015.7、2015.11和2017.10四個時點作為外部沖擊。從圖7可以看出,除了2013.11時點對美國EPU的沖擊在第5期達到高點接近0.02,并迅速回落外,其他時點對美國EPU的沖擊都持續上升,在2017.10時點表現尤為明顯。對于日本,前三個時點表現出了和美國一致的特征,而在2017.10時點,在第10期之前,沖擊為負,此后沖擊為正,且不斷上升。

5? ?結論

(1)美國對中日兩國EPU的影響:美國對中國EPU的影響總體大于日本,長期影響均逐漸減弱,但是第四個時間點對中國的長期影響(在8期以后)不斷增強。從4個時間點的重要事件來看,前3個時間點所對應的重要事件主要影響美國的國內經濟,所以對中日兩國EPU的影響有限,第4個時間點即特朗普競選成功后,特別是在2018年以后,特朗普發動的貿易戰嚴重影響了中美關系,并導致了中國EPU長期的持續提升。目前雖然美國總統易主,但是特朗普時期貿易政策的影響仍然需要關注。

(2)日本對中美兩國EPU的影響:日本對中美兩國EPU的影響在經歷短期的震蕩后,在長期收斂,第4個時間點,日本對中國EPU的影響雖然較大,且長期內收斂趨勢不明顯。從四個時間點的重要事件來看,前3個時間點所對應的重要事件對中美兩國經濟影響較小,這要影響日本國內經濟,而第四個事件為消費稅調高的推遲對美國影響有限,但是對中國影響較大。日本在1997年4月將消費稅從3%提高到5%,2014年5月調高到8%,原定于2016年5月調高到10%,由于國內反對而推遲。雖然消費稅調高推遲,但是影響了民眾和市場對未來的預期,由于中國連續12年成為日本第一大貿易伙伴國,因此對消費稅調高的預期嚴重影響了中國的EPU。

(3)中國對美日兩國EPU的影響:中國對美日兩國EPU的影響總體大于兩國對中國的影響,中短期內(短期為4期以內,中期為8期以內)推高了兩國EPU,長期內影響減弱,但收斂趨勢不明顯,第四個時間點的長期內影響不斷增強。從4個時間點的重要事件來看,這些事件都秉承了中國一以貫之的和平外交政策,特別是“一帶一路”的實質性推進更是促進了沿線國家基礎設施投資和國際貿易,同時也沖擊了日美同盟對中國經濟的圍堵和打壓,從而推高了日美兩國的EPU,但由于日本在美國打壓中國經濟的過程中扮演了更加靈活和務實的角色,因此對日本EPU的長期影響不斷減弱。值得注意的是,在第4個時間點,即中國共產黨19大的召開,隨著中國經濟的持續高速增長,特別是2020年8月以來,對新冠疫情的有效控制等各方面原因,中國對對日美兩國EPU的長期影響明顯持續增強。

中美日三國的經濟融合度較高,因此經濟政策不確定性通過貿易、投資等渠道而溢出就較為明顯。正如習近平在第二屆中國國際進口博覽會上講話指出的,經濟全球化是歷史潮流,隨著全球化的發展,經濟政策不確定性的溢出也愈發顯得重要。中國在一心一意謀發展,實現中華民族偉大復興的同時,需要時刻警惕來自外部的經濟沖擊。

參考文獻:

[1] Lubos P,Veronesi P. Political uncertainty and risk premia[J]. Journal of Financial Economics,2013,110(3): 520-545.

[2] Romer C D. The great crash and the onset of the great depression[J]. Quarterly Journal of Economics,1990(3): 597-624.

[3] Benito A,Thompson J,Waldron M,et al. House prices and consumer spending[R]. Bank of England Quarterly Bulletin, 2006: 142-155.

[4] Carriere-Swallow Y,Cespedes L F. The impact of uncertainty shocks in emerging economies[J]. Journal of International Economics,2013,90(2): 316-325.

[5] Caldara D,Fuentes-Albero C,Gilchrist S,et al. The macroeconomic impact of financial and uncertainty shocks[J]. European Economic Review,2016(88): 185-207.

[6] Bernanke B S. Irreversibility, uncertainty and cyclical investment[J]. Quarterly Journal of Economics,1983,98(1): 85-106.

[7] Bloom N, Bond S, Reenen J V. Uncertainty and investment dynamics[J]. Review of Economic Studies,2007,74(2): 391-415.

[8] Alexopoulos M, Cohen J. The power of print: uncertainty shocks, markets, and the economy[J]. International Review of Economics & Finance,2015,40: 8-28.

[9] Scheffel E M. Accounting for the political uncertainty factor[J]. Journal of Applied Econometrics,2015(31):1 048-1 064.

[10] Baker S R,Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics,2016,131(4): 1 593-1 636.

[11] Colombo V. Economic policy uncertainty in the US: Does it matter for the Euro area?[J]. Economics Letters, 2013, 121(1): 39-42.

[12] Gilchrist S, Sim J W, Zakrajek E. Uncertainty, financial frictions, and investment dynamics[J]. SSRN Electronic Journal, 2010: 20-38.

[13] Nodari, Gabriela. Financial regulation policy uncertainty and credit spreads in the US[J]. Journal of Macroeconomics, 2014, 41: 122-132.

[14] Popp A, Zhang Fang. The macroeconomic effects of uncertainty shocks: The role of the financial channel[J]. Journal of Economic Dynamics and Control, 2016, 69:319-349.

[15] Mumtaz H, Theodoridis K. The international transmission of volatility shocks: an empirical analysis[J]. Journal of the European Economic Association,2014,13(3): 512-533.

[16] Caggiano G, Castelnuovo E, Figueres J M. Economic policy uncertainty and unemployment in the United States: a nonlinear approach[J]. Economics Letters,2017(151): 31-34.

[17] Fernández-Villaverde J, Guerron-Quintana P A, Kuester K, et al. Fiscal volatility shocks and economic activity[J]. CEPR Discussion Papers,2011,105(11): 3 352-3 384.

[18] Belke A, Osowski T. International effects of Euro area versus US policy uncertainty: a FAVAR Approach[R]. Glo Discussion Paper,2017: 1-54.

[19] Diebold F X, YiLmaz K. On the network topology of variance decompositions: Measuring the connectedness of financial firms[J]. Journal of Econometrics,2014,182(1): 119-134.

[20] 金春雨,張德園.中國宏觀經濟不確定性的時變沖擊效應[J].首都經濟貿易大學學報,2019,21(4):12-22.

[21] 李政,朱明皓,溫博慧.經濟政策不確定性的跨國溢出效應及其形成機理[J].財貿經濟,2021,42(1):92-106.

[22] 張元萍,施健偉.經濟政策不確定性跨區域溢出效應研究——以中國內地、香港和澳門為例[J].國際經貿探索,2021,37(4):50-63.

[23] Sims C A. Macroeconomics and Realitys[J]. Economitrica,1980(48): 1-54.

[24] Primiceri, Giorgio E. Time varying structural vector autoregressions and monetary policy[J]. Review of Economic Studies, 2005,72: 821-852.

[責任編輯:許立群]

收稿日期:2021-09-25

作者簡介:焦雨生(1976-),男,河南南陽人,武昌首義學院教授,博士。主要研究方向:制度與演化分析。