伊利股份杜邦分析

2021-05-14 07:43:22徐霄萌

內蒙古科技與經濟 2021年7期

徐霄萌

(內蒙古自治區人力資源和社會保障資金監督檢查所,內蒙古 呼和浩特 010000)

1 杜邦分析法

1.1 杜邦分析法簡介

在美國,杜邦是第一個使用杜邦分析的公司,其名稱由此而來。杜邦分析的主要功能是分析企業財務狀況,決定因素是凈資產收益率。為考察公司資產管理的效率和獲取股權的最大投資收益率提供了清晰的路線圖。這將有助于公司的管理層更清楚地了解銷售凈利潤,總資產周轉率和負債率之間的關系。

1.2 杜邦分析法思路

杜邦分析法是利用幾種主要指標的關系來分析企業財務狀況的。在杜邦體系中,財務指標之間的關系以公式的形式表現。

凈資產收益率=銷售凈利率×資產周轉率×權益乘數

1.2.1 凈資產收益率(ROE)。凈資產回報率可以反映出股東的所獲報酬水平,是凈資產與機構平均凈資產的比率,這是直接反映投資收益水平的最可靠的綜合財務分析指標。這一指數直接反映了投資回報水平。因此,凈回報率是杜邦分析系統的起點和核心。

1.2.2 銷售凈利率。銷售凈利率是指凈收入占營業收入的百分比,公司在某一時期內獲得營業收入的能力用這項指標來衡量。與凈利潤成正比,與營業收入成反比。為了維持或增加凈銷售額利潤率,銷售營業收入時要有更高的凈利潤。

1.2.3 資產周轉率。在財務分析指標系統中資產周轉率占有突出地位,對于衡量資產管理效率的企業來說,這是一個重要的財務比率,總資產周轉率是杜邦公司的分析主要涉及的,這是衡量企業資產運營效率的一個重要指標,反映了企業運營期間所有企業資產從投入到產品的轉移率以及管理質量和效率。對這一指標的比較分析表明,在本年度和以往各年度,該企業的業務效率和資產總額的變化表明,該企業與類似公司之間在資產使用方面存在差距,從而加強了該企業利用其潛力的能力,取得了積極的收入,產品市場份額顯著提升,資產使用效率也在增長。總的來說,企業的資產流動速度加快,該數據增加就能體現。資產使用效率隨著銷售能力增強而提升。

1.2.4 權益乘數。權益比率的倒數稱為權益乘數。也就是說,總資產等于所有者權益總額的次數。企業財務杠桿規模股權乘數才能反映,股權乘數越大,股東投資的資產資本越低,財務杠桿越大。該指標用來分析企業的財務風險。

1.3 杜邦分析法的應用

將以上各項指標從凈資產收益率開始,根據會計信息(主要是資產負債表和利潤表)逐步細分指標,或繼續詳細分解指標,并在前后逐步進行比較分析,以了解公司的當前財務狀況,也可以對企業未來的趨勢做出預測分析。

2 伊利股份杜邦分析

2.1 伊利公司簡介

成立于1993年的內蒙古伊利實業集團有限公司,于1996年成為上市公司。加工制造和銷售各種乳制品、保健飲料、酸奶、奶粉、液態奶、乳制品、冷凍飲料、健康飲品、奶酪和其他主要系列產品是公司的主要業務。該公司的產品主要銷往國內市場,部分產品出口。從上市至今,逐步發展并穩定全球乳業的領先地位,并繼續引領亞洲乳業,它也是中國最大的乳品公司,最完整的產品系列。在中國極具競爭力的奶制品市場上,伊利長期以來一直是我國一體化奶制品企業的領導者,企業的核心競爭力體現在資源、管理、分銷網絡和規模優勢。在行業發展周期中(常溫牛奶普及)或關鍵時刻(如三聚氰胺),保持并擴大了與競爭對手的差距。

在新冠肺炎疫情影響的2020年第一季度,該公司通過迅速反應及其高效地執行力,在3月份之后實現了更好、更快的恢復。

2.2 伊利公司凈資產收益率

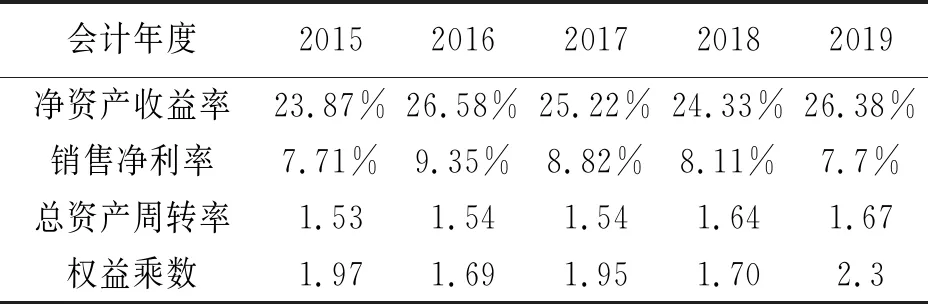

通過伊利股份有限公司近五年的數據顯示,伊利股份凈資產收益率保持在20%以上,相對穩定,說明伊利股份有非常強大的盈利能力。同時,由于股本回報率受許多因素影響,例如總資產周轉率,股本乘數和凈銷售利率,由近五年的數據顯示,伊利股份銷售凈利率不是很高,總資產周轉率較高,權益乘數穩中有升,伊利股份屬于低利潤高周轉型企業。

表1 伊利股份2015年~2019年杜邦分析體系主要指標

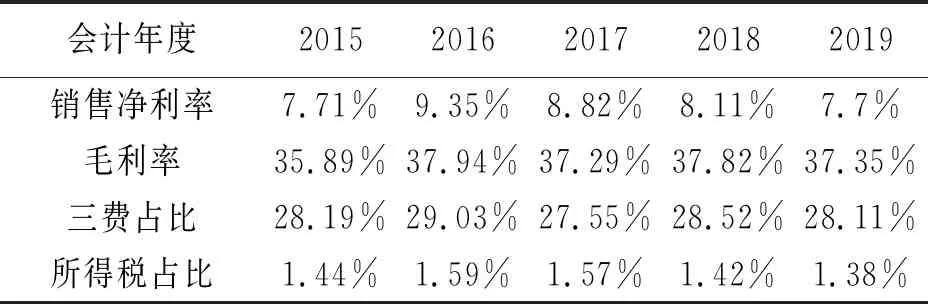

2.3 伊利公司銷售凈利率

銷售凈利率=凈利潤/營業收入=(營業收入-營業成本-三費-所得費)/營業收入=(毛利潤-三費-所得稅)/營業收入=毛利率-三費占比-所得稅占比

通過對以上銷售凈利率的分解可知其受到毛利率、三費占比、所得稅占比這3個因素的影響。

表2 伊利股份2015年~2019年銷售凈利率主要指標

由表2數據分析可知,伊利股份毛利率較高,但是由于三費占比較大,直接導致銷售凈利率減小。需要進一步分析三費占比情況。

表3 伊利股份2015年~2019年三費占比

通過表3數據分析,伊利股份三費占比主要原因是銷售費用較高,近五年居高不下,還有繼續增長的趨勢。通過詳細分析伊利公司財報及相關研報,乳制品行業替代性強且價格偏低,在激烈的市場競爭下,為了保住龍頭企業市場份額和地位,必須有相應力度的品牌宣傳,廣告費用居高不下。因此,伊利股份銷售費用占比高是由于其行業特點造成的。

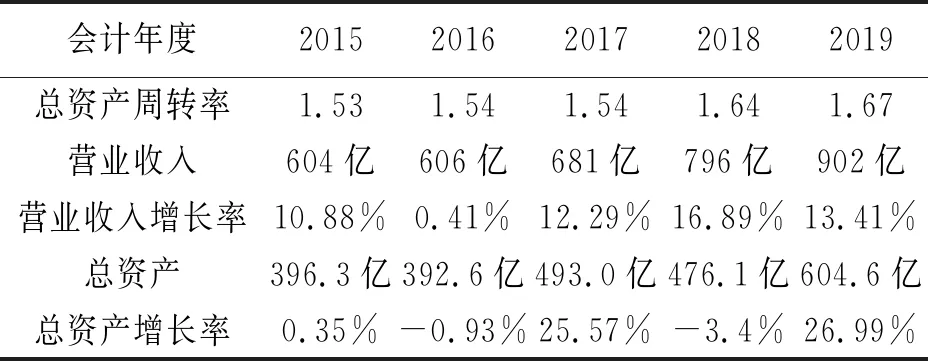

2.4 伊利公司總資產周轉率

公司的現金流量是通過資產總周轉率指數來表示的。如果公司能夠變現資產,這意味著資產總額已經上升到較高的水平。總資產周轉率=營業收入/總資產,從營業收入、總資產這兩方面考察伊利股份未來總資產周轉率的變化趨勢。

從近五年的數據分析,伊利股份的營業收入增長率自2015年~2019年逐年增加,5年的平均增長率約為10.78個百分點,過去5年總資產的平均增長率約為9.72個百分點,資產總額的增長率與營業收入的增長率大體一致,所以表明,伊利股票總資產周轉率在過去5年里大致相同,每年超過1.5,且有稍稍提升的趨勢。通過研報進一步分析,2019年國內乳業總資產周轉率的平均值和中位值分別0.55倍和0.43倍,在這項指標上伊利在行業中獨領風騷,成為伊利獲利能力強的主要因素。

表4 伊利股份2015年~2019年總資產周轉率主要指標

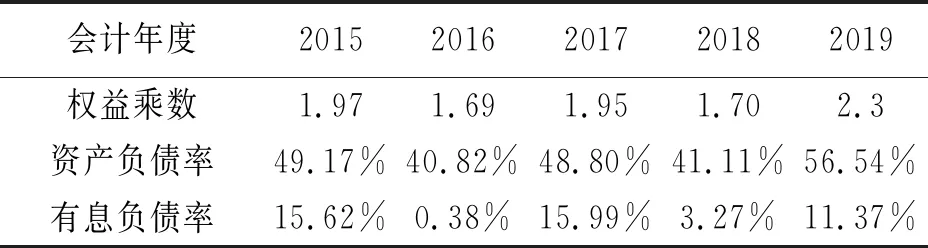

2.5 伊利公司權益乘數

杠桿比率=1/(1-資產負債率)

表5 伊利股份2015年~2019年杠桿系數主要指標

伊利股份資產負債率近五年保持在50%上下,有增長的趨勢,但是有息負債占比很低,說明伊利股份沒有償債的風險,但是有息負債有增加的趨勢,在可控范圍內。進一步分析,伊利股份無息負債占比較高,過去五年的應收賬款數據薄弱表明,伊利更有能力免費使用其上游和下游供應商和分銷商的資金,這突出表明其在該行業的地位和競爭力。總之,伊利股份權益乘數不高。

3 伊利股份財務評價

通過杜邦分析,伊利股份最近幾年的凈資產收益率均在20%以上,大于15%,說明該公司的自有資本盈利能力強。但是詳細分析之后發現費用率/毛利率均>70%,說明該公司的成本管控能力不強,直接導致銷售凈利率較低,其自有資本的獲利能力主要是由其比較優秀的資產周轉率帶來的。未來伊利股份可在適當降低銷售費用、適當增加杠桿比率處調整投資和經營戰略來保持ROE的較高可持續性。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

山東工業技術(2016年15期)2016-12-01 05:31:22

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06