北京大學生第三方移動支付使用意愿調查

——以北京聯合大學為例

2021-05-14 07:03:54劉永杰

內蒙古科技與經濟 2021年7期

劉永杰,李 偉,姚 迪

(北京聯合大學 應用科技學院,北京 100020)

第45次中國互聯網絡發展狀況統計報告顯示:截止2020年3月,我國網民規模已達9.04億,互聯網普及率達到64.5%。在物聯網、云計算、大數據等新興技術迅猛發展的背景下,商業模式加速迭代,移動支付迅速崛起。其中,第三方移動支付因其具有便利性、易用性等特點而擁有穩定而廣泛的用戶基礎。根據“易觀”發布的數據,2020年第一季度,中國第三方支付移動支付市場交易規模達到534 878.3億元人民幣。第三方移動支付已成為人們日常交易的主要支付方式之一。隨著人工智能技術的快速發展,第三方移動支付平臺會將不斷優化其產品功能,為用戶帶來更多智能化場景體驗,占據更多的市場份額。

大學生作為新技術、新思想的前沿群體,對高科技新產品的接受和傳播能力很強。尤其在經濟較發達地區,大學生追求新穎、消費需求旺盛,成為消費群體中的重要分支。因此,開展大學生第三方移動支付使用意愿調查,具有重要的現實意義。

1 研究基礎及模型構建

1.1 理論基礎

1.1.1 移動支付

目前,學術界尚未形成移動支付的標準化定義。管帥(2008)認為,“移動支付”是通過互聯網和銀行金融業務系統,以電子信息為貨幣形態,實現貨幣從一方向另一方的轉移。呂復星(2014)提出“移動支付”是買賣雙方為了達成交易而借助移動設備實現資金轉移的支付方式。丁輝(2014)則認為“移動支付”是通過移動互聯網,使用移動設備完成資金由支付方到收款方轉移支付方式。通過總結和借鑒學者的觀點,筆者提出移動支付是買方為購買某種商品或服務,通過手機、平板等移動終端工具向賣方提供等價貨幣價值的一種電子支付方式。而“第三方移動支付”則是以移動終端設備作為支付工具,通過第三方平臺實現的資金從買方向賣方轉移的過程。

1.1.2 TAM模型簡介

國內外學者大多是以技術接受模型(Technology Acceptance Model,TAM)為理論基礎開展關于消費者支付意愿的研究。1989年,戴維斯(Davis)運用理性行為理論研究用戶對信息系統接受時提出技術接受模型。該模型認為用戶在接受新技術時,主要受到兩個決定因素影響。①感知有用性(perceived usefulness),主要的反映用戶使用該技術感受到的“有用水平”,即使用該技術對其工作業績提高的程度。②感知易用性(perceived ease of use),反映用戶使用該技術感受到的“好用水平”,即該技術容易使用的程度。這兩個因素水平越高,表明用戶對新技術的態度越積極,用戶對該技術的接受意愿就越強,進而就可能產生更多的使用行為。TAM模型具有簡潔、清晰的特點,以該模型為基礎可以拓展出各種復雜的用戶行為模型,用于用戶接受新技術、新產品、新服務的影響因素分析和用戶使用行為研究。

1.2 模型構建

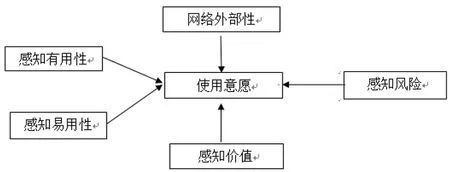

隨著移動互聯網的不斷發展,移動設備普及率不斷提高,更新速度日益加快,用戶對于第三方移動支付的產品和服務呈現出更加多樣化的需求。為了更好地把握移動互聯網環境下用戶對第三方移動支付的使用意愿,本文在參考和借鑒技術接受模型的基礎上,引入“網絡外部性”等因素,從感知有用性、感知易用性、感知價值、感知風險和網絡外部性等5個方面建立第三方移動支付使用意愿模型,試圖進一步增強技術接受模型解釋的合理性,用以分析北京大學生對第三方移動支付使用意愿的影響。

1.2.1 感知有用性

在對第三方移動支付產品的調研中發現,只有當某一產品或技術為用戶在支付過程中提高工作績效,用戶才會開始愿意接受這一產品或技術,并且開始使用。第三方移動支付不僅能夠使用戶隨時隨地進行支付,而且具有銀行轉賬、購物娛樂、互聯網理財、個人應用(火車票機票預訂、滴滴出行等)、教育公益等多元化服務,極大地提高用戶的效率。因此,本研究假設感知有用性正向影響用戶的使用意愿。

1.2.2 感知易用性

感知易用性是指用戶通過手機、PAD等移動終端設備在支付的過程中所感受到的難易程度。第三方移動支付產品的下載、安裝、支付操作過程等都會影響用戶的使用意愿。良好的用戶體驗增加用戶的使用頻率,從而正向影響用戶的使用意愿。反之,則會阻礙用戶的使用意愿。因此,本研究假設感知易用性正向影響用戶的使用意愿。

1.2.3 感知價值

用戶認為使用該產品能夠為自己帶來一定的價值。用戶可與其他支付方式在支付速度和便捷程度上做出對比。用戶在使用該產品時,感知價值越大,則接受該產品的概率就越大。因此,本研究假設用戶的感知價值正向影響使用意愿。

1.2.4 感知風險

感知風險指用戶對使用第三方移動支付產品產生的風險的不確定性和不利后果的預期。由于第三方移動支付是在移動網絡的環境下進行交易的,必然會讓用戶在使用第三方移動支付時對個人信息的泄露、財產的不安全等感到不安。因此,本研究假設感知風險性負向影響使用意愿。

1.2.5 網絡外部性

網絡外部性指用戶在使用第三方移動支付中的產品時獲得的價值會隨著用戶數量的增加而增加。第三方移動支付具有一定的社會屬性。當潛在用戶看到更多用戶使用時,便會認為使用第三方移動支付也會給自己帶來更多效益。因此,本研究假設網絡外部性正向影響用戶的使用意愿。

基于以上影響因素,提出大學生第三方移動支付使用意愿研究模型。模型架構如圖1所示。

圖1 用戶使用意愿影響因素研究模型

2 調查實施與數據分析

2.1 問卷設計

調查問卷主要分為兩部分:①調查對象的基本信息,如性別、學歷、是否了解第三方移動支付等;②調查大學生第三方移動支付產品的使用頻率、使用年限、單次消費的最大金額情況等,該部分主要采用五級Likert量表進行統計。

2.2 問卷回收

本研究以北京聯合大學學生為調查對象,通過線上發布問卷,共收到問卷490份,其中有效問卷367份,回收問卷的有效率為74.9%。

2.3 數據分析

2.3.1 描述性統計

2.3.1.1 個人基本情況。運用SPSS軟件,對問卷數據的用戶個人基本情況進行統計,如表1所示。

表1個人基本情況統計表(N=367)

2.3.1.2 第三方移動支付的使用頻率。根據統計結果繪制出樣本第三方移動支付的使用頻率圖,如圖2所示。數據顯示,被調查學生中第三方移動支付的使用頻率普遍較高,只有7.36%的被調查學生基本不使用第三方移動支付,這也說明了第三方移動支付擁有廣泛用戶基礎。

圖2 每周使用第三方移動支付的頻率

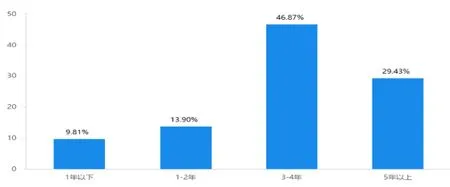

2.3.1.3 使用第三方移動支付的年限統計。使用第三方移動支付的年限分布如圖3所示。數據顯示使用第三方移動支付的年限以在3~4年者居多,其中經常支付寶和微信的用戶占比一半以上。

圖3 使用第三方移動支付的年限分布

2.3.1.4 使用第三方移動支付單次交易的最大金額的分布。根據統計結果繪制出樣本使用第三方移動支付單次交易的最大金額的分布情況,如圖4所示。

圖4 使用第三方移動支付時單次交易的最大金額分布

圖5 大學生經常使用的支付方式統計

表2調查量表問題

2.3.1.5 經常使用的支付方式統計。被調查大學生目前經常使用的支付方式分布情況如圖5所示。數據顯示在日常支付中大學生普遍選用支付寶支付或者微信支付。

2.3.2 調查量表問題設計

通過分析影響用戶使用第三方移動支付意愿的因素,設計調查量表問題,如表2所示。采用五級Likert量表進行調查。

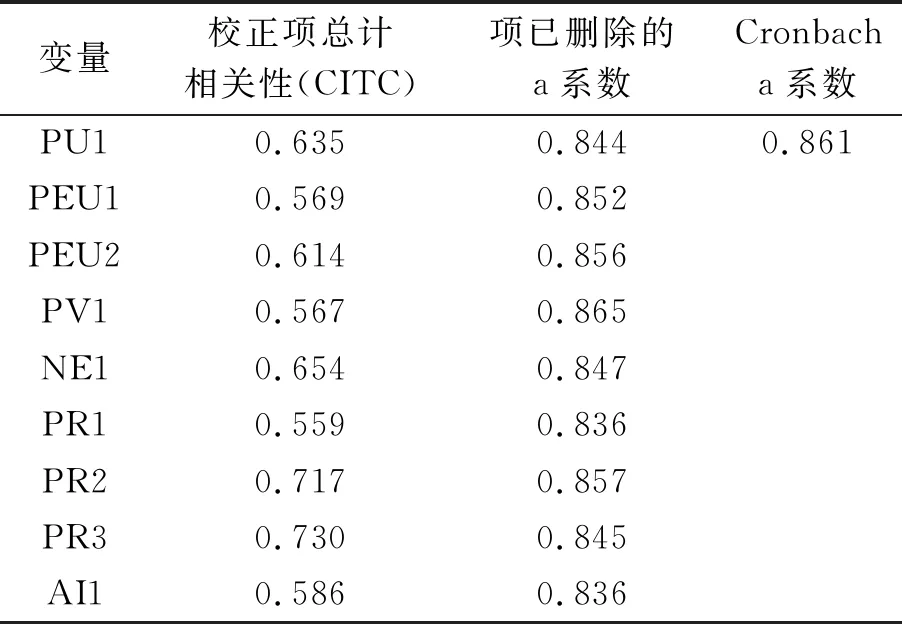

2.3.3 問卷信度與效度分析

2.3.3.1 信度分析。本研究的Cronbacha系數為0.861,在0.8~0.9區間內,可信度較高。6個變量的項已刪除的阿爾法系數在0.8以上,表明該變量不宜被刪除。綜上,研究數據的總體信度較好,調研數據可以進一步進行效度分析。信度分析結果如表3所示。

表3信度分析

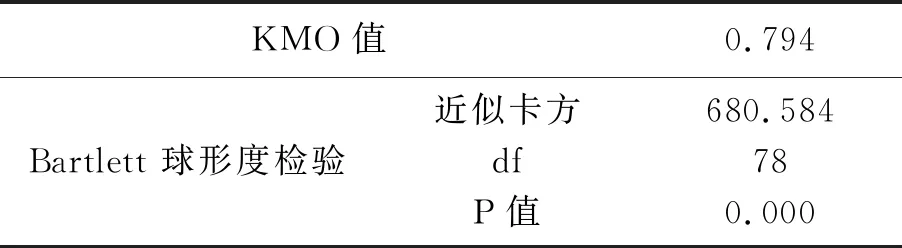

2.3.3.2 效度分析。對問卷進行效度分析,該模型的KMO值為0.794,介于0.7~0.8之間,效度較好。所有因素Bartlett球形檢驗結果p=0.000<0.05,表明問卷中的量表通過效度檢驗,可以進行進一步分析。效度分析結果,如表4所示。

表4 KMO檢驗和Bartlett球形檢驗

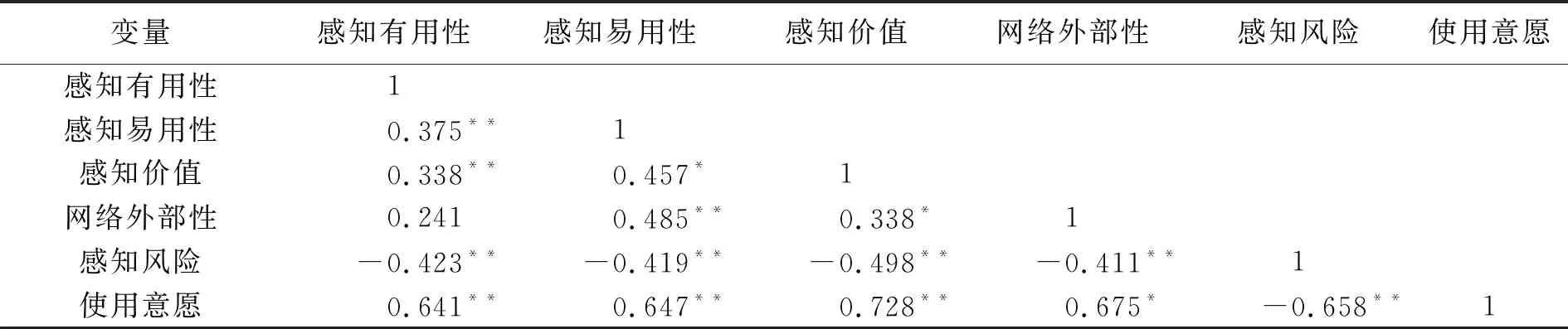

2.3.4 相關性分析

為探究各變量之間是否具有相關關系和具體相關程度,借助SPSS軟件進行相關性分析,結果見表5。

根據表5的分析結果,前5個變量(感知有用性、感知易用性、感知價值、網絡的外部性和感知風險)均與使用意愿呈現中高度相關,且這5個變量間相關度很低。從而反映出所選取的變量因素具有典型代表性并未出現共線性問題。其中感知有用性、感知易用性、感知價值、網絡的外部性顯著正向影響用戶使用意愿,感知風險負向影響用戶使用意愿,可以進行進一步回歸分析。

表5各變量的相關性

2.3.5 回歸分析

將感知有用性、感知易用性、感知價值、網絡外部性、感知風險設為自變量X,因變量Y為使用意愿作為進行多元回歸分析。分析結果見表6。

表6模型匯總

模型R方值為0.720,意味著5個自變量可以解釋因變量的72%變化原因。效果較好,但是仍存在其他的變量影響因變量Y。

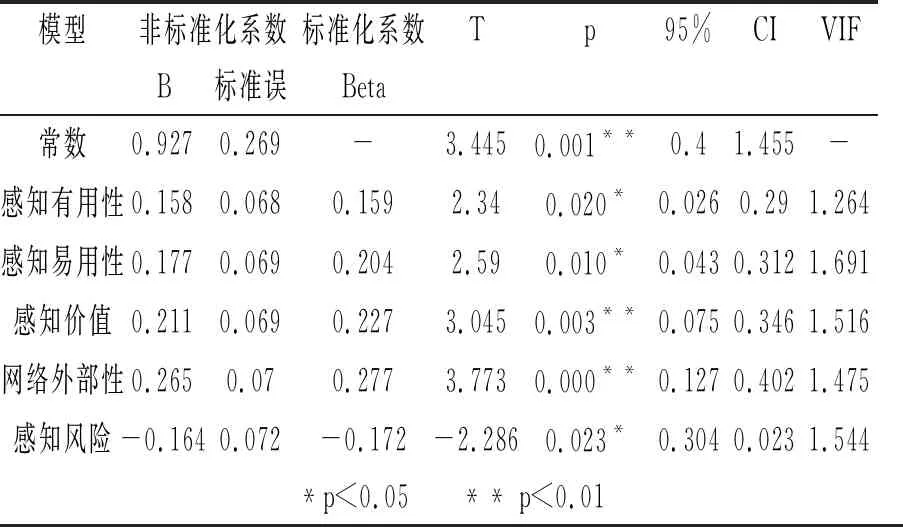

表7模型回歸系數

從表4~表7可以看到各因變量的顯著值p均<0.05,說明5個因素對使用意愿均有顯著關系。5個因變量的VIF值均遠<5,說明各因變量之間共線性問題弱。得出常數項β0和回歸系數β1、β2、β3、β4、β5的值,第三方移動支付的用戶使用意愿y關于這5個自變量的回歸方程如下:

y=β0+β1x1+β2x2+β3x3+β4x4+β5x5

(1)

其中:β0=0.927,β1=0.158,β2=0.177,β3=0.211,β4=0.265,β5=-0.164,其中x1代表感知有用性,x2代表感知易用性,x3代表感知價值,x4代表網絡外部性,x5代表感知風險,y代表用戶對第三方移動支付的使用意愿。根據式1得出回歸方程:

y=0.927+0.158x1+0.177x2+0.21x3+0.265x4-0.164x5

本研究模型中,在其他條件不變的情況下,各因素對使用意愿的影響從強到弱依次為網絡的外部性、感知價值、感知易用性、感知有用性、感知風險。

3 研究結果分析

通過對樣本數據的分析,得到如下結論:①感知有用性、感知易用性、感知價值,其回歸系數分別為0.158、0.177、0.211,顯著正向影響用戶的使用意愿,驗證這3個變量正向影響用戶使用意愿這一假設成立。用戶使用第三方移動支付操作簡單、支付方便。其中,微信支付應用廣泛,可用于用戶的直接支付,而且微信作為通訊聊天工具,可以提升用戶的體驗感。②隨著移動互聯網的發展,用戶對于交易過程中風險意識也在逐漸提高。本研究中,感知風險回歸系數為-0.164,表明感知風險負向影響用戶的使用意愿。由于交易過程是第三方移動支付平臺進行的支付,信息完全被第三方平臺所掌握,用戶不可避免地會考慮數據泄露帶來的風險。③網絡的外部性顯著正向的影響用戶的感知價值。例如,以支付寶為代表的第三方移動支付平臺,在春節期間進行集五福、好友之間互贈、一起瓜分紅包等活動,受眾面極廣,對用戶產生深刻的影響。

4 對策建議

4.1 促進第三方移動支付功能多樣化,提升用戶的使用意愿

從上述研究中發現,第三方移動支付的功能體系和支付頁面的簡易程度都會直接影響著用戶的使用意愿。目前,第三方移動支付產品的功能已經非常豐富,但是隨著消費者的需求日益多樣化,未來第三方移動支付還應該進一步完善商業功能,與商業平臺合作,在支付時直接能夠快速地跳轉到第三方移動支付的支付頁面,優化支付流程,使第三方移動支付從單一的支付平臺轉化成多元化的平臺,提高用戶的使用意愿。

4.2 提高第三方移動支付平臺安全性,降低用戶的感知風險

用戶的感知的風險越小,使用意愿就會越高。針對用戶對于使用第三方平臺的擔心,建議第三方平臺推出“保險”業務,同時細化市場,注重用戶差異性,針對差異性采取不同的推廣方式。比如,對于女性可利用女生的節日設計出一些女性專享的賬戶安全保障計劃,以此降低女性對于第三方移動支付的感知風險,進而提升用戶的使用意愿。

4.3 優化第三方移動支付的社交屬性,提高用戶的感知價值

第三方移動支付的網絡外部性顯著正向影響用戶的感知價值和用戶的使用意愿,并且網絡外部性的因素對第三移動支付使用意愿影響最強。因此,第三方移動支付中的產品應注重在大學生群體中的口碑,充分利用大學生廣泛的輿論傳播能力,借助微信群、QQ、微博等平臺,鼓勵大學生推薦給身邊未使用第三方移動支付的用戶,通過提高用戶的感知價值增加用戶群體的覆蓋率。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

中國塑料(2016年3期)2016-06-15 20:30:00

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年5期)2015-02-27 07:53:25

中國火炬(2013年7期)2013-07-24 14:19:23