電子股“共振上漲”景氣周期延續帶來長期投資機會

2021-05-08 07:39:23齊永超

證券市場紅周刊 2021年18期

關鍵詞:業績

齊永超

身處景氣周期中的半導體、電子制造、顯示面板等電子股,今年一季度業績普遍向好,并與二級市場形成“共振”。對于電子股接下來的表現,接受《紅周刊》記者采訪的職業投資人認為,“從業績的兌現角度來看,半導體已經出現了長期成長性”,半導體、元器件、顯示面板等領域,有望出現長期投資機會。

半導體業績超預期“長期變量”正在“兌現中”

Wind數據統計顯示,在申萬半導體行業近70家披露一季報業績的半導體公司中,55家實現利潤同比增長,占比近8成,整體業績靚麗。其中,一季度實現凈利潤超過2億元的公司有7家,如韋爾股份、卓勝微、華潤微、長電科技、紫光國微、兆易創新等;實現歸母凈利潤同比增長率超過10倍的公司有8家,如士蘭微、睿能科技、晶豐明源、通富微電等。

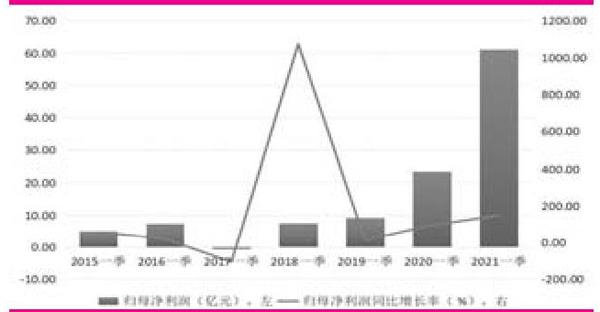

整體來看,半導體一季度業績顯著增長,縱向對比來看,今年一季度,半導體公司實現歸母凈利潤合計為61億元(注:未包含中芯國際),為2015年以來一季度同期最高值,同比增幅達到了148%。(見圖1)

圖1 近5年半導體一季度業績表現

數據來源:Wind

半導體公司一季度業績之所以實現整體顯著增長,與下游需求拉動帶來的產品漲價不無關聯。《紅周刊》記者注意到,今年一季度,半導體公司掀起密集調價函。如晶豐明源、士蘭微、中穎電子等。晶豐明源表示,一方面是上游原材料成本持續上漲;另一方面是下游市場需求旺盛。據悉,晶豐明源在今年以來已經發布了四次漲價函。晶豐明源是歸母凈利同比增幅超過10倍的公司之一,主營為LED照明驅動芯片。

正是在業績超預期增長之下,半導體公司在二級市場廣受追捧。統計數據顯示,截至5月6日收盤,半導體板塊4月以來累計漲幅達到了11%,顯著跑贏市場。剔除年內上市的新股,有11只個股漲幅超過20%,國科微、晶豐明源、士蘭微、中穎電子等多只個股均在近期創出歷史新高。(見表1)

表1 半導體公司一季度業績增長且股價漲幅領先的公司(部分)

數據來源:Wind

悟空投資投研總裁江敬文在接受《紅周刊》記者采訪時表示,“目前半導體行業充分受益于國產替代、下游需求增加以及補庫存周期。其中,國產替代周期是一個長變量,近兩年處于真實兌現中。從庫存周期來看,因為去年疫情影響,當前還處于一個補庫存的小周期中。從業績的兌現角度來看,半導體板塊已經出現了長期成長性。”

他指出,“功率半導體下游非常廣泛,與宏觀經濟緊密相關。在經濟復蘇周期,該板塊具有很強的確定性。另外,功率半導體多為IDM(設計制造一體化)廠商,有很好的產能保障,相對而言,功率半導體更具中長期的關注價值。”

半導體上游、電子制造公司業績回暖迅猛社保增配相關公司

《紅周刊》記者注意到,在半導體景氣度不斷提升的背景下,電容、電阻等被動元件公司同樣在首季迎來業績“開門紅”。據Wind統計顯示,申萬15只被動元件個股,今年一季度業績悉數增長,業績增長率達100%,相較往年大幅提升。對比來看,2018年一季度被動元件實現業績增長的公司占比為66%,2019年、2020年一季度同期實現凈利增長的公

司占比均為53%。另外,今年一季度,被動元件公司業績增幅超過100%的公司家數顯著增加,達到10家,如泰晶科技、三環集團、振華科技、順絡電子、江海股份等。

同時,電子制造公司業績增長率也出現顯著提升。據《紅周刊》記者統計顯示,今年一季度,79家電子制造公司,實現凈利潤同比增長的公司65家,占比82%。對比來看,2018~2020年同期,電子制造實現業績增長的占比則分別為50%、56%與45%。今年一季度,電子制造公司業績增長超過100%的公司家數同樣出現進一步增加。(見表2)

表2 被動元件、電子制造公司一季度業績表現(部分)

數據來源:Wind

《紅周刊》記者注意到,被動元件、電子制造獲得社保基金重倉配置。統計顯示,今年一季度,社保基金共現身33家電子股前十大流通股股東,其中,現身被動元件、電子制造公司前十大流通股股東的公司達到了17家。如被動元件公司三環集團、法拉電子、江海股份等。

“和半導體的邏輯類似,被動元器件一方面受益于下游需求的顯著增加;另一方面受益于新一輪的國產替代周期,而受疫情影響,國產替代的進度出現了進一步加速。從中長期的角度來看,我們認為競爭格局較好的電感及薄膜電容龍頭有望長期受益,而進入新能源車下游認證的廠商具有更大的成長空間。”江敬文向記者表示。

半導體下游面板業呈現“雙雄局”行業中期成長性正在“證實”

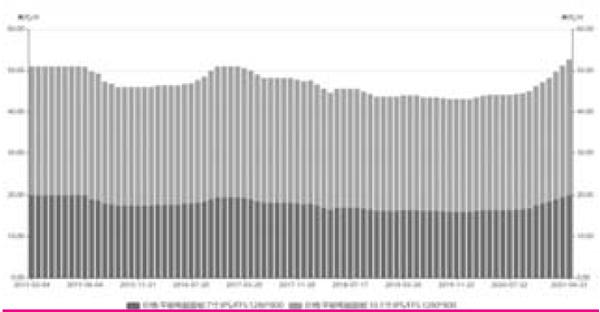

作為半導體行業下游,面板行業格局穩定且在產品端出現供不應求的局面。據《紅周刊》記者統計顯示,今年1~3月,全球移動PC面板出貨量分別達到38.60百萬片、38.30百萬片、40.90百萬片,同比增幅分別達到了87.00%、166.00%與76.00%。(見圖2)價格方面,面板價格于近日再度創出新高。以截至2021年4月23日數據來看,7寸:IPS/FFS:1280*800平板電腦面板價格上漲至20.00美元/片;10.1寸:IPS/FFS:1280*800平板電腦面板價格上漲至32.70 美元/片。(見圖3)

圖2 2019年以來全球移動PC面板出貨量(百萬片)

數據來源:Wind

圖3 2015年以來7寸、10.1寸平板電腦面板價格

數據來源:Wind

因此,面板“雙雄”——京東方、TCL,業績均出現大增情況。在一季度,這兩家公司分別實現凈利潤為51.82億元、24.03億元,合計實現凈利潤達75.85億元,占光學光電子全部凈利潤的6成。另外,主營液晶顯示主控板卡的視源股份實現凈利潤為2.01億元,同比增長24.49%;主營玻璃基板的彩虹股份一季度實現凈利潤11.11億元,同比增幅達291.16%,主營偏光片的三利譜一季度實現凈利潤0.7653億元,同比增幅達570.00%。

“LCD面板格局的改善較大概率具有長期性,而我國的面板企業也會因此長期走上新的盈利平臺。雖然下一個階段面板產業的主要矛盾轉向柔性屏和MiniLED,但這兩個新技術產品更多的是增量,對傳統LCD市場沖擊有限。”深圳正圓投資基金經理華通向記者表示。

江敬文向記者指出,“我們認為面板的行業格局在真實向好,隨著韓國的LCD產能在逐步退出,未來三年行業內的新增LCD產能有限。未來面板價格的周期性會逐步熨平,行業會更多呈現由需求驅動的小周期波動,而不是以往供給過剩帶來的周期性出清。”他還表示,“過往兩輪面板漲價周期尾端都出現了行業產能的集中釋放,最終產能過剩導致面板價格的大幅下跌,市場更多的將面板公司視為強周期股,我們認為未來行業中期成長性將強于行業周期性。”

對于面板產業鏈價值分布情況,江敬文指出,“以面板上游偏光片為例,偏光片處于產業鏈微笑曲線的上游,產業鏈的位置處于較好的位置。對于大陸面板產業鏈來說,下游的國產化走在前面,上游目前主要還是靠進口,因此上游偏光片的國產替代空間很大。國內的龍頭廠商在這個時間窗口及時釋放產能,這個時點我們認為面板上游原材料同樣會有不錯的成長性。”

玻璃基板同樣是面板上游行業,對此,華通表示,“玻璃基板和面板一樣處于周期性漲價中,但玻璃基板漲價的周期持續性以及價格的穩定性不如面板。”

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

中國化肥信息(2022年4期)2023-01-02 15:41:59

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25