被動投資核心資產會成趨勢

2021-05-08 07:39:23張桔

證券市場紅周刊 2021年18期

張桔

·編者按·

作為一位管理規模超過600億元的公募基金經理,“80后”謝治宇的投資框架越來越被市場關注。

接受《紅周刊》采訪時,謝治宇表示“核心資產比較高的估值在被消化后,或許又是好的買入機會。”

他認為,伴隨著管理規模的不斷擴大,管理難度也一定是增加的,超額收益也會慢慢降低到平均水平。到時,被動投資在費率上和規模上是更有效的,這是海外發展的軌跡,我們也有可能沿著這條軌跡發展。

國內公募基金一季報顯示,有6位主動權益基金經理的管理規模超過600億元,其中興證全球基金的基金經理謝治宇的管理規模達到664億元。Wind顯示,在謝治宇所管理的產品中,管理時間最長的一只基金年化收益達到20.92%。

近日,謝治宇在接受《紅周刊》獨家專訪時表示,“我現在的投資方法可以叫好公司的性價比,好公司排在前面,性價比排在后面,但一定要加上性價比,如果完全拋開,風險可能就會變得比較大。”

謝治宇認為,很多人喜歡看賽道買股票,這個方法短期可能有效,但長期比較危險。單純在一個時點去買A股某行業里的一些公司,最后不一定能夠分享到這個行業整體向上的趨勢,很可能半途就發現這些公司不行了。

市場僅為結構性高估優質資產高估值被消化后又是好的買入機會

[當前的A股可以理解為“結構性高估”,而非“系統性高估”。如果沒有其他的風險事件,市場或比較難出現系統性風險。]

《紅周刊》:相較春節前市場的節節攀升,節后市場出現了快速調整,機構抱團的多個熱門行業也出現了集體殺估值現象。原因何在?

謝治宇:去年我們的看法是2021年可能要降低收益預期,因為過去兩年市場漲得比較多,市場需要時間換空間去處理高估值問題。機構抱團的多個熱門行業同樣如此。只是,今年以來的市場以一種較為激烈的方式去“消化”高估值。

復盤看,市場對資金面是有一些擔憂的。對貨幣政策大家原本就有邊際收緊的預期,到3月份看到數據后又疊加情緒的因素,市場就出現了反應,現在可能演變為對于估值較高和資金面邊際收緊的雙重謹慎。

《紅周刊》:有觀點認為,今年的市場有點類似于2018年的情況。

謝治宇:我覺得不太一樣。當前的A股可以理解為“結構性高估”,而非“系統性高估”。今年以來,那些相對便宜的行業漲得較多,即使到現在也是相對便宜的。雖然這些便宜或是階段性便宜,但便宜東西的存在說明市場還有機會。聰明錢會去尋找低估的標的,估值較低的資產價格上漲,之前估值較高的資產價格自然就下跌了。個人判斷,如果沒有其他風險事件,市場或比較難出現系統性風險。

影響市場的核心因素可以理解為企業盈利和流動性,流動性是一定要去關注的。長期看,市場一直保持著增量。我們現在或正經歷財富從儲蓄持續轉移至資本市場的時代,這個過程會比較長,我覺得當下只是個開始。公募基金在居民財富管理上還是具備專業優勢且大有可為的。當然,這個過程不會一蹴而就,中間一定會有波動,而波動的原因事先是很難預料的,所以我們只能從邊際上考慮,比如市場偏貴了,沖動的人就不會那么多了。

就貨幣政策來說,現在大家擔心的流動性大多不是市場的流動性問題,而是實體經濟的貨幣政策流動性問題。現在經濟環境比疫情時期要好很多,我們的經濟處在持續超預期狀態中,所以之前流動性充裕的貨幣寬松政策階段性已經過去,今年已經可看到一定程度的邊際收緊。

《紅周刊》:您是如何辯證地看待抱團股的價值?

謝治宇:機構所投資的公司出現“抱團”現象是有一定依據的。過去幾年,部分公司確實穿越了周期,疫情下依然如此,這對很多公司來講是一次檢驗。

選擇這樣的公司雖然估值相對較高或者說有一定跌幅,但長期看是有機會消化現階段的高估值的。不過,若站在去年的時間點看,這些公司短期就沒法帶來滿意的收益率了,還需要時間換空間。但當優質資產比較高的估值被消化后,或許又是好的買入機會。

投資核心資產是歷史發展必然想象和現實的價值投資有差距

[選擇核心資產或是歷史發展的必然,海外市場也是這么發展起來的。對估值容忍度高也未必是錯的,拉長時間來看,收益率也可以做的很可觀。]

《紅周刊》:您覺得核心資產當下是否已經從高估值回歸到正常水平?

謝治宇:我想拆開談談核心資產這個話題。

第一,這類公司確實在整個經濟結構中顯現出一定優勢,過去幾年業績穩定度比較高,持續增長帶來股價正反饋。

第二,若將視野放的更開闊點,可以發現這種選擇或是歷史發展的必然,海外市場也是這么發展起來的。一開始這些資產的被持有度一般,估值也沒有與其他公司拉開差距。但隨著公司的成長,估值開始拉升,投資者也慢慢愿意去相信這樣做是對的。當然,貨幣政策的適當寬松也給市場估值的上升提供了一定土壤。

第三,對個人投資者來說,這些核心資產是有口碑效應的,對基金經理也一樣。當公募基金逐漸出現規模效應的時候,基金經理持續買入自己本就看好的這些資產也是必然。

雖然背后的驅動因素有合理性的,但是當市場漲到一定程度,或者說正向循環到一定程度時,“程度”就比較容易忽視,市場開始淡化對當下估值的討論,而是用非常遠期的事解決當下的問題。而往往是在放棄對估值的討論時,也就一定程度上把安全邊際給了別人。

《紅周刊》:那么用DCF模型去推導遠期的估值是否還有效呢?

謝治宇:用DCF去測算遠期的估值或者說用25年的業績去做估值假設,這件事情也不完全有錯,因為DCF的思路是合理的,是現金流的貼現,企業是未來現金流貼現的價值。問題是,如果用DCF測算過于遠期的事,這期間每個節點的條件假設都要很苛刻,每個變量稍微變一點點,最后模型調出來的數據差別就會非常大。這代表了用過于寬松的原假設去推測一個遠期情況時,假設的情況很有可能達不到,這就變成想象中價值投資和現實中的價值投資存在一定差距了。

當然,這并不意味著估值定價可以讓位給市場、可以不用考慮。不管是在投資還是在構建組合,估值定價都是很重要的一部分。對估值容忍度的差異是比較顯而易見的,容忍度相對較低的策略,在遇到風險時,對風險是相對可控的,但在市場高漲的時候,可能就沒有那么亮眼了。對估值容忍度高也未必是錯的,拉長時間來看,收益率也可以做的很可觀,但有可能持有期間的波動會比較大。

《紅周刊》:市場上對于港股的投資機會爭議很大。您怎么看?

謝治宇:港股和A股有相同也有不同。市場上常說港股是價值洼地,這種表述可能不是很準確。大家說整個市場是價值洼地時,更多的還是看指數漲跌,就像我們常說滬指現在還是3000多點一樣,意義不大。如果看一下港股的核心股票,這幾年漲幅也是相當可觀的,市值也比較大。

當然,港股一些同類可比公司的整體估值水平大部分比A股市場要低,從這一角度看,說港股相對低估似乎是有道理的。但談投資價值更多還是要從具體可投資標的的價值出發,公司的價值是不是跟市場價格有比較大的差距,未來成長空間有多大,這是投資港股比較核心的原因和做法。無論是港股還是A股,都要用基本面去衡量股票。

港股市場中確實有一些現在看來不錯的標的,在A股市場也沒有辦法投資,這種是比較有價值的。另外一種如上所說,同股同權且對這家公司比較看好,需要在兩個市場中選擇更便宜的。

家電板塊國際競爭力越來越強低配白酒可能是看錯了

[不管從技術還是銷售渠道等方面,國內家電行業的競爭力已經比國外企業強很多了,逐漸變成世界上最有競爭力的行業之一。]

《紅周刊》:從賽道看,白電在經歷疫情沖擊后強勁復蘇,而您對三大白電中的兩家公司也都有重倉布局。那么,長期看好的邏輯是什么?

謝治宇:家電行業在國內外有比較鮮明的對比。國內家電產品幾個月就要換一次,而國外可能三年才需要換一次。國外的家電企業不喜歡投入的情況已有好多年了,原因在于市場相對穩定且偏飽和的,每年大多以維護為主。整體上,不管從技術還是銷售渠道等方面,國內家電行業的競爭力已經比國外企業強很多了,逐漸變成世界上最有競爭力的行業之一。

不僅在家電領域,這種現象在各行各業都有發生。中國企業在全球的競爭力越來越強,龍頭企業更為明顯。長期看好的信心就是源自于此。

跟過去相比,中國企業發生了很大變化,比如在“80后”成長的時代,還是外國牌子好,但現在完全不一樣了,國產品牌正在走向全球化。

《紅周刊》:疫情時代,“小家電”板塊也在快速崛起。“小家電”未來會成為家電板塊中最為出色的細分領域嗎?

謝治宇:我一直在關注智能“小家電”領域,原因有二:一是智能產品是有機會做大的,“懶惰”的原因會導致機器替代人去工作是一個趨勢,如掃地機器人就在很大程度上滿足了城市家庭的一個痛點,即想要干凈,又不想自己干,又不想找阿姨,一個掃地機器人就可以解決很多問題。此類產品是一個從低滲透率到高滲透率的過程,而且產品形態是比較成熟的,不可能今天是掃地機明天又變成另外一個替代形態。

第二點是疫情影響讓這類公司獲得了一定發展的窗口期,一方面是大家對家庭清潔要求提高了;另一方面是網購越來越多。

當然,從投資角度看,這類公司還是要看產品的本身,此外還要對企業的管理層有所了解。總之,投資是要綜合多方面去考慮的。

《紅周刊》:您去年對新能源車龍頭公司和光伏板塊的龍頭有針對性布局。對于這兩個板塊,您如何看?

謝治宇:最近兩年新能源行業被討論得很多,其實我們在這個行業已跟蹤超過十年,我本身就是TMT和新能源領域的研究員出身。我們在這個領域的看法是相對很長期的。過去十年,這個行業中有很多公司被大浪淘沙淘掉了,即便如此我們依然長期看好。與其說對某個公司看好,不如說是對整個行業進行長期跟蹤、加深理解,綜合行業變化看待企業的發展。

以比較熟悉的光伏為例,過去十年行業增速可能有30%~40%,若在十年前去看這一行業,這一定是A股的好賽道。但事實上這個行業發展過程中的波動也是巨大的,行業龍頭公司已經不知道換了多少,這個過程中,產品價格也跌了100倍,而產品需求現在又非常大,這說明行業格局還是不穩定的。

去年,我還買了一家新能源汽車公司的股票,當時我試駕過他們的車,體驗挺不錯!然后就去看公司的估值,按他們各類業務估值算出來一個大概的值,那比當時的市值還高不少,然后我就買一點,還開玩笑地說要翻一倍我就換一輛他們的車,最后成功了。

《紅周刊》:我發現您甚至整個興證全球權益基金經理團隊,這些年對熱門的白酒股配比一直很低。

謝治宇:有關白酒問題我被問過多次。過去三年,白酒行業漲幅是市場最大的且業績還兌現了,這證明了其具有相應的投資價值。配置低,首先還是估值問題,賣掉就是估值的問題。我一直覺得它的中樞增速大概就是10%~15%之間,這是白酒行業長期的增速中樞。在這種情況下,給多少估值是可以算出來的。我覺得股價上漲要很長時間,預期是很一般的收益率,所以我不愿意去買,這是風險偏好選擇,是一個中性的事情。

另外,可能是我看錯了,我一直覺得白酒好了這么多年,可能在某些年景就會不太好,事實上,白酒行業一直都挺好的,到現在我還是沒有看到白酒不好的年景,最高端和最低端的需求同時都處在比較好的狀態。

投資注重好公司的性價比不給階段性熱門資產配以較大權重

[好公司能提供更長時間的容忍度,不用整天考慮性價比換來換去。]

《紅周刊》:您覺得現在的投資方法與最初時有沒有一些變化?

謝治宇:最初的投資方法強調性價比,就是以合適的價格買進,持有一段時間再賣掉,然后再尋找下一個有性價比的資產。這種投資方法在2016年、2017年時就發現有一點問題了,當時很多上漲的公司我們都持有過,但持有時間不夠長導致回報降低。

于是,我開始反思,并開始增大看重的好公司的占比。當然,這個變化跟市場相關,因為好公司能提供更長時間的容忍度,不用整天考慮性價比換來換去。但再到后面階段,我發現這個做法也沒有那么完美了。

現在的投資方法可以叫做好公司的性價比,好公司還是排在前面,性價比排在后面,但是一定要加上性價比這一點,當完全拋開的時候,可能風險就會變得比較大。

《紅周刊》:在二級市場的不同時期,您是如何有效控制回撤的呢?

謝治宇:對于公募而言,只有出現系統性問題時才會大幅調整倉位,很多時候,倉位還是以微調為主。歷史來看,公募基金大幅調整倉位也不是常態。

還有一個很現實情況,隨著公募基金規模增長,調倉難度越來越大,所以看好公司更為重要。好公司可以穿越周期,但也一定要在估值有相對安全邊際基礎上的,如果完全沒有估值安全邊際也很困難。

市場常常談論要用賽道的眼光或者好公司的眼光看待問題,這是有合理性的,但這里面有兩個很強的假設:第一要看得非常準確,研究了那么多的公司之后就看上這一家。第二可以叫“享受估值較高”,在大多數時間里,很難在一個平凡的估值下實現很高的收益。說到底就是能不能判斷對,另一個問題是花多少錢買。

可實際上,大家在能不能看對這個事情上過于執著,而在花多少錢買的這個問題上過于放松。當然,還有一個不能忽視的問題是,大家都明白估值的方法是多種多樣的,常拿來討論的PE不過是一種工具,很多公司在某些階段不應該按PE去看的。從我們整個團隊角度來說,更希望持倉結構是穩健而長期的,倉位上更為均衡,不會給所謂階段性的熱門資產配以較大的權重。

《紅周刊》:很多新入行的基金經理可能會比較糾結于阿爾法和貝塔的關系,特別是牛熊不同的市場環境下不知如何處理好兩者的關系,您能否用您的經歷來對此做出合理的詮釋呢?對于擇時和輪動,您又持怎樣的觀點?

謝治宇:真正的風格切換對于專業投資者或基金經理都很難把握,或許有的人把握得比較好,但對我來說難度很大,成功率也非常低。

對于賽道問題需要注意以下幾個原則,比如說需要看行業的市場空間有多大、行業的格局是否相對穩定、行業里有哪些公司處在核心地位等。只有綜合來看,才能幫助我們最后選到一個合適標的。大家喜歡在A股看賽道買股票,這個方法短期可能有效,但長期看比較危險。單純在一個時點去買A股某行業里的一些公司,不一定最后能夠分享到這個行業整體向上的趨勢,可能在半途就發現所選的公司失靈了。

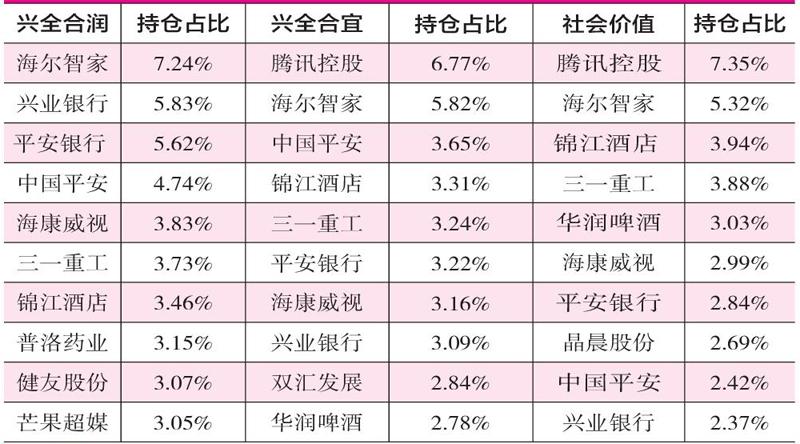

附表 謝治宇在管三只基金產品今年一季度前十大重倉股一覽

數據來源:Wind

未來被動投資在規模和費率上或更有效價投關鍵在正確的方向上找到適合自身的路徑

[好的資產通過自身的價值被發現、自身業績增長去平抑組合波動。被動投資在費率上和規模上是更有效的。]

《紅周刊》:近年來,爆款基金規模越來越大,但是規模卻是業績的天敵。您是如何平衡好兩者關系的?

謝治宇:這一點在過去兩年對我影響比較大。興全合宜當時的認購規模以現在的眼光看,可能是比較正常的,但當時的確比較大,并且還有兩年后開放申贖的期限,在這兩個約束下容錯空間就變小了,能做的動作也偏少。這只基金發完后,我給自己定的策略叫“買入并持有”,可能只做一次買入、一次賣出兩個動作,其他多余的動作對組合都有比較大的風險。? 回頭來看,2018年市場確實跌得比較慘,假設我能分辨出2018年市場的走向,那是不是我的動作就順暢很多?直接在底部買入然后持有就可以了。但事實上這很難,我能做的就是在建倉階段逐步買入。

那么,波動又通過什么去平抑呢?還是要回到好的資產,通過好資產自身的價值被發現、自身業績增長去平抑組合波動。這種做法現在看來也是相對有效的,雖然在2018年時大家會討論當時的白馬股漲幅也很大,這么做是不是最后全入手在頂部了,現在看這些股票,還是穿越了周期,用時間化解了高估值。

《紅周刊》:這是不是也借鑒了海外的投資思路呢?

謝治宇:海外發展道路在演進到極致時,結論似乎就是被動化投資的比例會提升,而且提升比較多。當然這條道路的演化會非常漫長,短期還看不到拐點。目前階段來看,首先基金產品還是可以持續地戰勝市場,而且持續戰勝市場的程度和時間越來越長,所以我們看到市場上的錢流向這些持續表現良好的基金產品,基金經理管理的規模也自然上漲,這兩年可能看上去尤為明顯。第二,各行各業都在向頭部集中,人才和資源越來越多向頭部平臺集中,優秀基金經理管理的錢也越來越多。

當然,伴隨著管理規模不斷擴大和管理難度的增加,必然會導致獲取超額收益的能力下降。或者說在同等條件下,需要花更大的精力做更多的工作,才能

保持獲得超收益的能力。當然,這種事情應該是有邊界的,超額收益會慢慢降低到平均水平。到時,我們會發現被動投資在費率上和規模上是更有效的,這是海外發展的軌跡,我們也有可能沿著這條軌跡發展。當然,不排除有極少數的基金經理擁有持續超過市場的能力,這種情況還是比較罕見的。

《紅周刊》:價值投資近年來也越來越被公募圈所認可,您對此是如何理解和踐行的?

謝治宇:價值投資是一件知易行難的事情,而且它的內涵也十分豐富。就像上面說的我始終堅持價值投資,但在一些細節的處理上也會根據自己的理解,在市場的不同階段進行調整、迭代。個人認為,更多的是要在一個正確的方向上,找到適合自己的投資路徑。

《紅周刊》:結合目前的市場環境,衡量一家公司是否值得投資,還需要重點注意哪幾點?

謝治宇:首先是ROE,本質上這一點體現的是企業的盈利能力,是企業綜合素質的表現;第二點是不能完全看數字。我去看一些未來前景可能比較大的行業,不僅要去看行業空間,去看產業鏈的分布,還要看管理層水平等等。如果是要重倉的公司,只要短期的盈利表現不要太夸張,容忍度或許可以提高一些;第三不要波動的太厲害,容忍度又可能還會提高一些。比如新能源車是我們長期關注超過十年的行業,未來十年我們依然會持續關注,但這并不代表要一直買。