基于ARMA與GARCH-M模型對我國豆粕期貨價格波動的分析預測

2021-04-27 12:34:52原云霄于惠蘭崔靜

飼料博覽 2021年2期

關鍵詞:模型

原云霄,于惠蘭,崔靜

(1.青島農業大學海都學院經濟與管理系,山東煙臺265200;2.城陽區人民醫院,山東青島266109)

豆粕作為富含高蛋白質的油粕品種,其總量的85%用作家禽牲畜飼料。中國是全球進口豆類農產品最大的國家,2017年中國進口大豆9 700萬t,約占全球進口總量的64%,來自美國、巴西以及阿根廷的大豆占比分別為34%、53%、6.9%,若由我國自己生產則至少需要4億hm2土地,可知中國豆類農產品需求嚴重依賴進口。

2020年伴隨著中美貿易戰局勢愈演愈烈,根據大豆收割周期,二、三季度通過轉變豆類進口結構勉強由巴西供應,但到了一、四季度即便降低甚至免去豆類進口關稅也很難挖掘其他國家豆類供應潛力,因此豆粕期貨交易成為復雜形勢中緩解我國豆粕需求的必備工具。

豆粕期貨在我國農產品期貨交易規模、市場定價中均占有重要地位,受國際資本投機、國際形勢變化、自然災害等影響,我國豆粕期貨價格波動呈現短期聚集性以及杠桿效應,因此深入研究豆粕期貨價格波動規律、預測其未來價格走勢不論對國內豆粕期貨市場穩定還是緩沖國內豆粕需求缺口均具有重要意義。

1 文獻綜述

梳理以往文獻,發現國內外學者對期貨價格波動做了大量研究且大多采用高頻數據,A.J.Foster[1]研究國際原油期貨價格得出,期貨價格波動與交易量呈現明顯的正相關;J.Fleming等[2]研究發現,當期恐慌指數波動和前期股指收益存在微弱正相關;P.Giot[3]研究納指波動指數、恐慌指數與未來市場收益間的聯系發現,高波動率指數可預示市場超賣;王秀東等[4]研究發現,大豆期貨存在二階自回歸條件異方差,且金融危機擴大了期貨價格波動率;肖忠意等[5]選用周度數據研究國際飼料糧期貨價對國內肉產品沖擊,發現豬牛羊肉價格均有異方差性且均對國際大豆、豆粕期貨價格反應顯著;王宏磊等[6]研究中美大豆期貨市場價格,發現美國大豆期價引導中國大豆期價,而全球經濟危機、石油危機等將沖擊中美大豆期價關系。

本研究結合以往學者經驗,選取高頻日度數據研究國內豆粕期貨價格波動率異方差規律并做出短期期價走勢分析,構建ARMA模型預測豆粕期價長期走勢,以期為有關部門制定政策提供數據支持。

2 模型構建方法與指標選取

2.1 高頻日度數據帶均值廣義自回歸條件異方差GARCH-M模型

金融資產價格收益率呈現波動聚集性,即大波動接著大波動、小波動接著小波動的特征,這代表收益率序列自相關即存在異方差性,R.F.Engle 1982年提出自回歸條件異方差ARCH模型,可描述金融資產收益率波動性,但鑒于ARCH模型違反參數非負數以及滯后階難以確定的弊端,T.Boller?slev 1986年提出GARCH模型,使條件方差包含殘差前期平方和隨機誤差項條件方差前期值。本研究構建GARCH-M模型,將風險因素(特指條件方差的自然對數)加入收益率均值方程中,首先確定線性回歸方程是否存在異方差,其模型基本形式如下:

式中:γt為金融資產收益,αk為回歸系數,xkt為影響因素,ut為隨機誤差項。

隨機誤差項條件方差模型如下:

式中檢驗條件方差可通過殘差平方圖或者自回歸條件異方差殘差序列LM檢驗來確定,其檢驗輔助回歸方程如下:

本研究將豆粕期貨價格指數序列dpjg對數降低估計時的誤差,建立隨機游走模型:

在確定存在ARCH效應的前提下,構建MGARCH模型:

選取2016年3月16日—2018年6月22日豆粕期貨收盤價日度高頻數據,數據來源WIND咨詢平臺。

2.2 低頻月度數據ARMA模型

對于平穩的時間序列(收益率波動),ARMA模型能夠分析相關經濟變量的變動規律,自回歸移動平均模型包括一個自回歸AR(p)與一個移動平均MA(q),表達式如下:

式中:p、q為滯后階數,μt為白噪聲序列。首先檢驗序列穩定性,其次根據相關圖以及不同滯后階數代數嘗試的方式獲得ARMA模型的階數(p,q),根據識別后的模型選取適當范圍的樣本(留出一定樣本對比)進行模型估計并對模型進行診斷,可通過模型擬合序列與原序列與殘差序列白噪聲檢驗,通過白噪聲檢驗最終對預留樣本進行預測,并可通過動態預測獲得樣本范圍外的預測值。

選取2016年3月16日—2018年6月22日豆粕期貨收盤價日度高頻數據,經過均值處理轉化為月度低頻數據,數據來源WIND咨詢平臺。

3 實證分析

3.1 GARCH-M模型建立及分析

3.1.1 ARCH效應檢驗

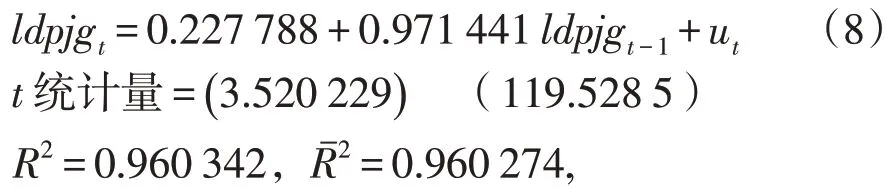

首先對豆粕期貨價格取對數后建立隨機游走模型,見式(4),將數據帶入后得到回歸估計結果,見式(8)。

對數似然值L=1 721.846,AIC=-5.81,SC=-5.79

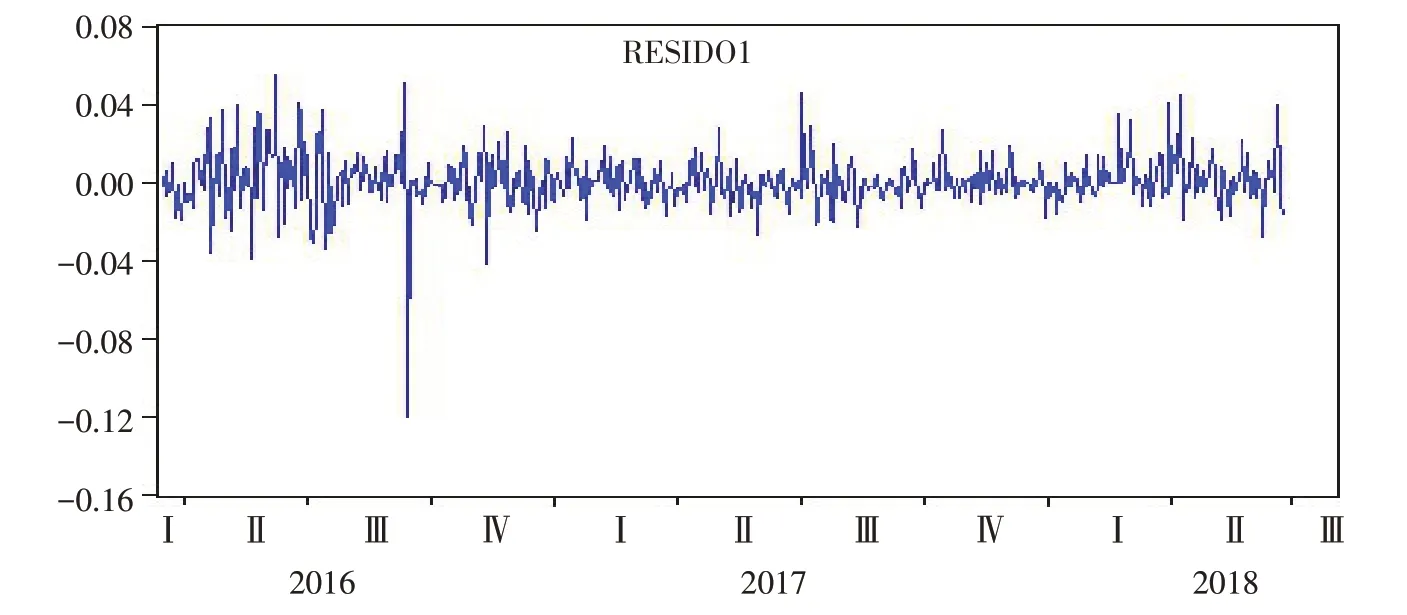

對隨機游走模型(8)殘差進行ARCH檢驗,生成殘差序列折線圖,見圖1。

圖1 隨機游走模型殘差序列折線圖

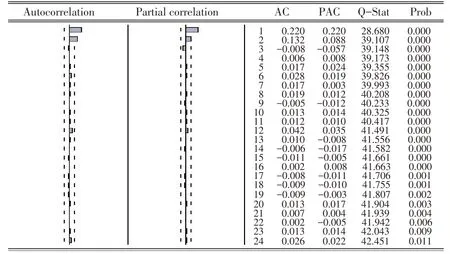

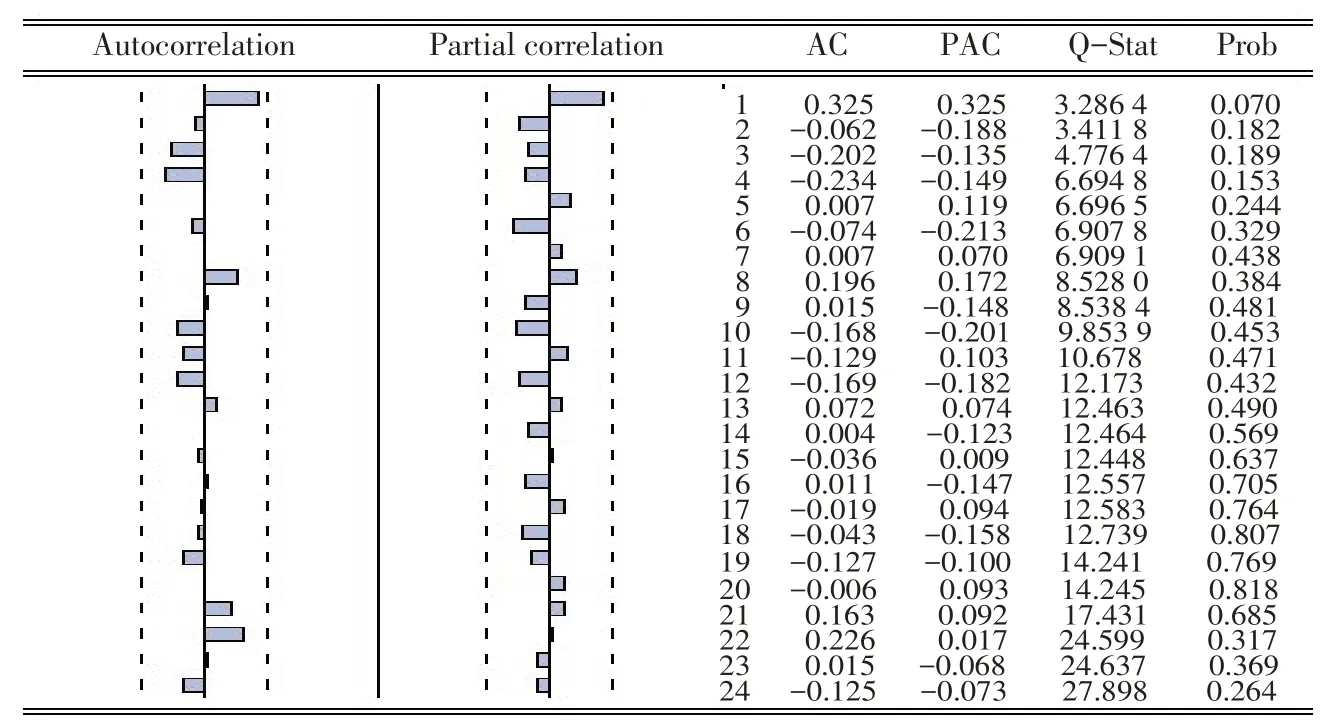

由圖1可知,2016年第一、二、三季度,大的波動后緊接著大的波動,同樣的情況,2016年第四季度至2018年第一季度,小波動跟著小波動,回歸方程方差表現出波動的聚集性,極有可能存在ARCH效應,因此繪制殘差平方相關圖做進一步判斷,見圖2。

由圖2可知,自相關函數Autocorreltion(AC)1,2階超過置信區間,Q統計量(Q-Statistic)極其顯著且概率值非常小;拒絕原序列不存在自相關的原假設,可認為殘差序列存在ARCH效應。通過殘差序列拉格朗日殘差檢驗LM檢驗得到同樣結果,見圖3。

圖2 隨機游走模型殘差平方相關圖

圖3 隨機游走模型殘差序列LM檢驗

3.1.2 GARCH-M模型識別與估計

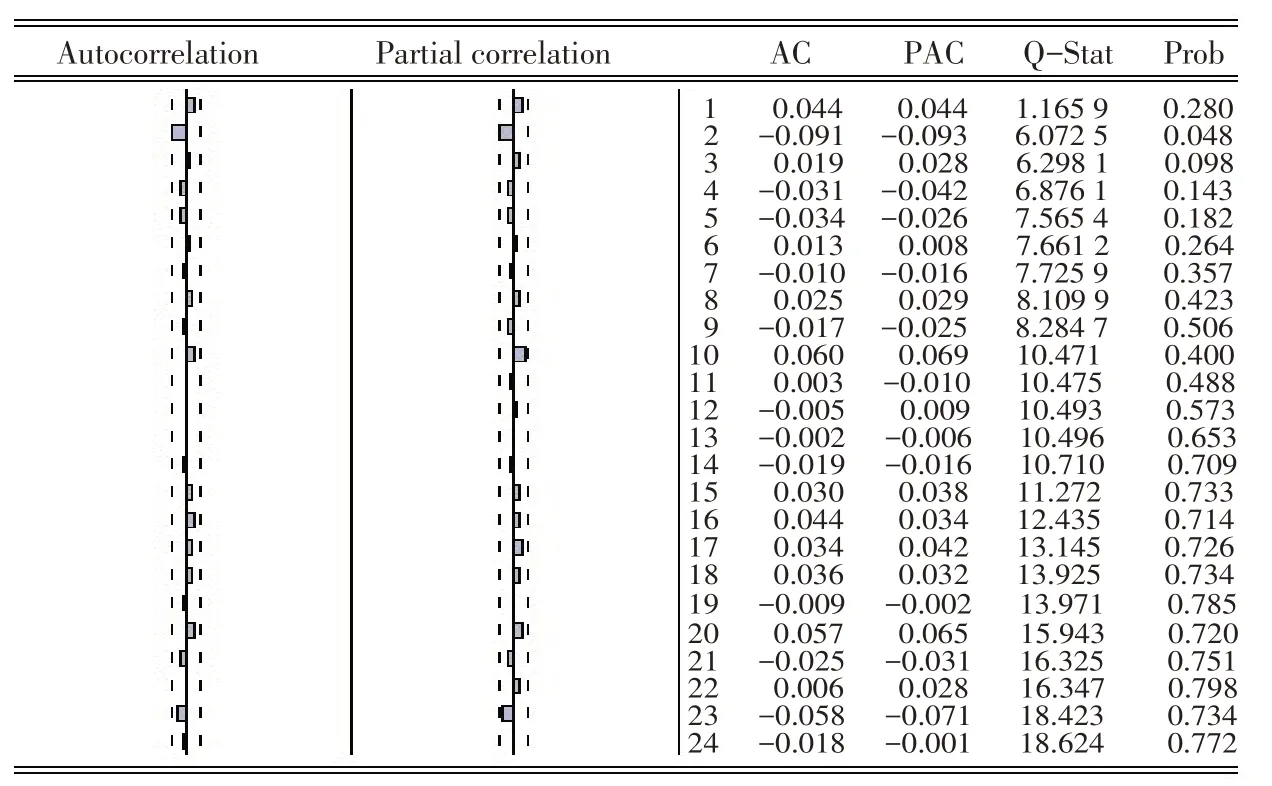

鑒于回歸方程(8)殘差存在ARCH效應,通常GARCH對金融資產收益率建模,因此先對豆粕期貨指數收盤價格進行一階自然對數差分(通過當期/前期后再取自然對數獲得,ldpsylt=ln(dpjgt/dpjgt-1)),對對數收益率擬合自回歸AR(p),根據ldpsylt的相關圖(見圖4)初步判斷p=1。

圖4 豆粕期貨指數收盤價對數收益率相關圖

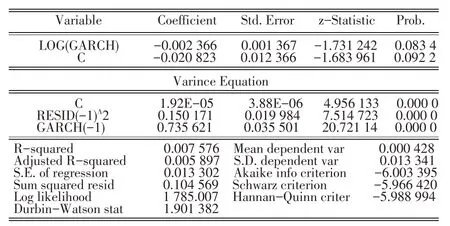

由圖4可知,豆粕期貨收益率自相關與偏相關函數除了2階外均在置信區間范圍內(判斷q為低階1),Q統計量概率值均>10%檢驗水平,判斷收益率序列不存在自相關,其均值方程形式:ldpsylt=c+ut,隨后估計GARCH模型,估計結果見圖5。

通過豆粕期貨收益率均值方程(9)可知豆粕期價日對數收益率方差通常>0,但很小,因此整體均值基本在零值,條件方差估計參數均>0,從而保證方差為正,P值極小說明均顯著,首先意味著當期豆粕期價波動率不僅受前期誤差信息(如外部信息差異或難以計量忽略)影響,還受自身前期波動率影響,其次表明豆粕期價收益率呈現明顯的聚集性即大的波動后緊跟著大的波動,小的波動后持續小波動。政府部門應在豆粕出現波動苗頭初期就干預指導,特別是在中美貿易戰背景下(中國對美豆征收農產品關稅),密切關注巴西、南美等主要大豆出口國供給力出現疲軟時及早制定應對措施;ARCH與GARCH項的估計系數和α1+β1=0.88<1,符合GARCH模型參數約束條件,能夠收斂到無條件方差σ2=α0/(1-α1-β1)=0.000 16,系數和接近1代表前期沖擊持久影響后期,方差對數波動率每增加1百分點豆粕期貨對數收益率下降0.002 4百分點,即昨天豆粕期價波動率會導致今天收益率的下跌。這與傳統認為風險越大金融資產收益越高相違背。鑒于期貨資產屬于以小博大高風險類金融產品,絕大多數投資者都難以克服人性弱點頂住高風險壓力持續買開倉。

3.1.3 模型分析

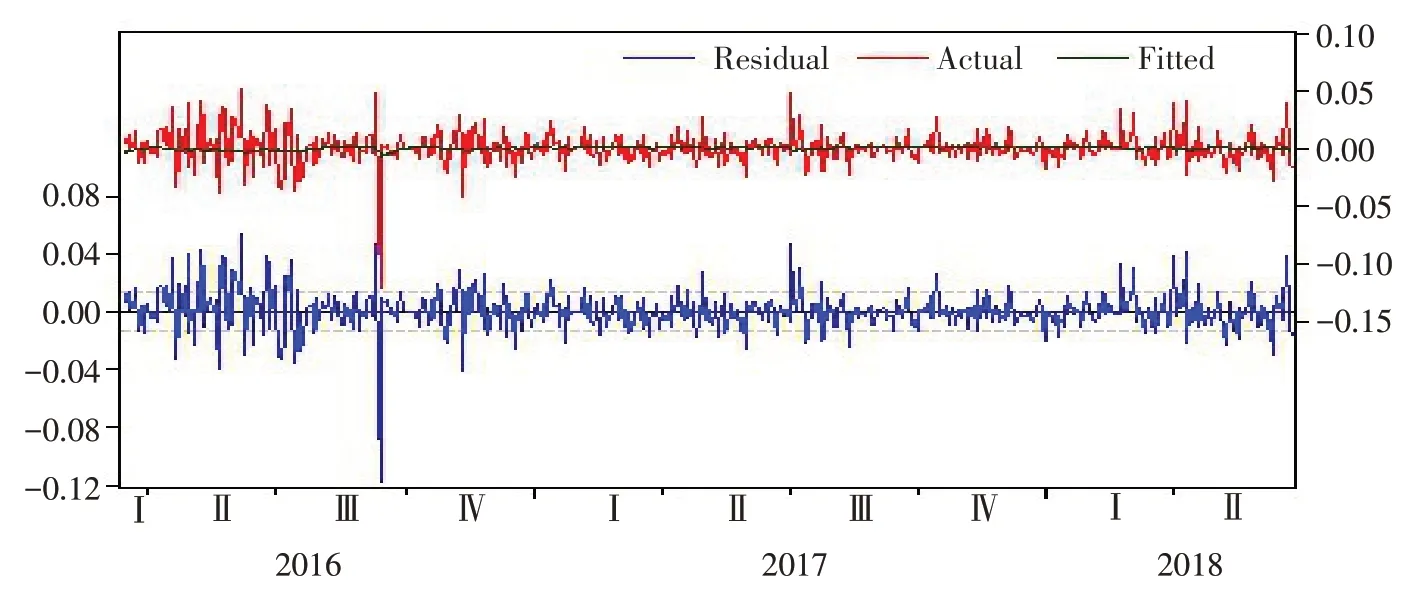

對GARCH-M模型進行分析,生成實際值、擬合值以及殘差值,見圖6。

由圖6可知,收益率擬合值基本處于零值,這與此前收益率回歸方程判斷結果一致,盡管殘差序列與實際值非常相似,仍通過ARCH-LM檢驗判斷GARCH-M模型殘差序列是否自相關即未提取的信息,obs*R-squared=9.071 477且P=0.525 3,接受不存在ARCH效應的原假設,ARCH-LM檢驗見圖7。

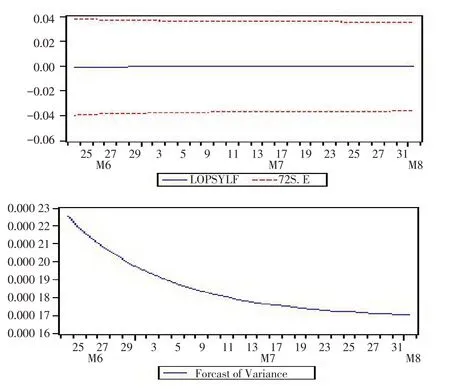

根據構建的模型對樣本外區間2018.6.22—2018.8.1做動態預測,結果見圖8。

圖5 GARCH-M估計結果

圖6 GARCH-M模型實際值、擬合值以及殘差值

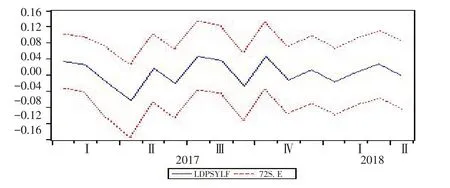

圖8 GARCH-M模型動態預測結果

由圖8可知,豆粕期價指數對數收益率最終圍繞在-0.000 3,呈現平直結構。這是因為ldpsylt=-0.021-0.002 4 lg(GARCH)中lg(GARCH)為負數且較小,與系數相乘加上常數項接近于零所致,且均在置信區間內,方差項呈現下凹(曲線一階導數為負且趨向于零),最終收斂于0.000 17~0.000 18之間的無條件方差,表明隨著時間推移收益率逐漸回升并最終收斂于-0.000 3。

3.1.4 模型預測

動態預測結果見下圖8與表1。

表1 GARCH-M模型豆粕期價指數收盤對數收益率樣本外2018.6.25—2018.8.1動態預測結果

3.2 ARMA模型建立及分析

3.2.1 平穩性檢驗

將2016年3月—2018年4月豆粕期貨指數收盤價對數收益率月度數據記為lsyl序列。為了反映收益率指數的穩定性情況可利用統計分析軟件EVIEWS8.0提供的自相關分析圖,若序列的自相關系數緩慢趨向于0為不平穩的。由圖9可知,自相關函數AC均處于置信區間內,說明lsyl序列平穩。

對lsyl進行ADF單位根檢驗,見圖10。ADF單位根為-3.498,小于5%顯著性水平下的臨界值-2.976,故該序列是平穩的。下一步可以建立ARMA模型。

圖9 序列對數收益率lsyl自相關(AC)、偏相關(PAC)圖

圖10 序列ADF單位根檢驗結果

3.2.2 模型的識別和定階

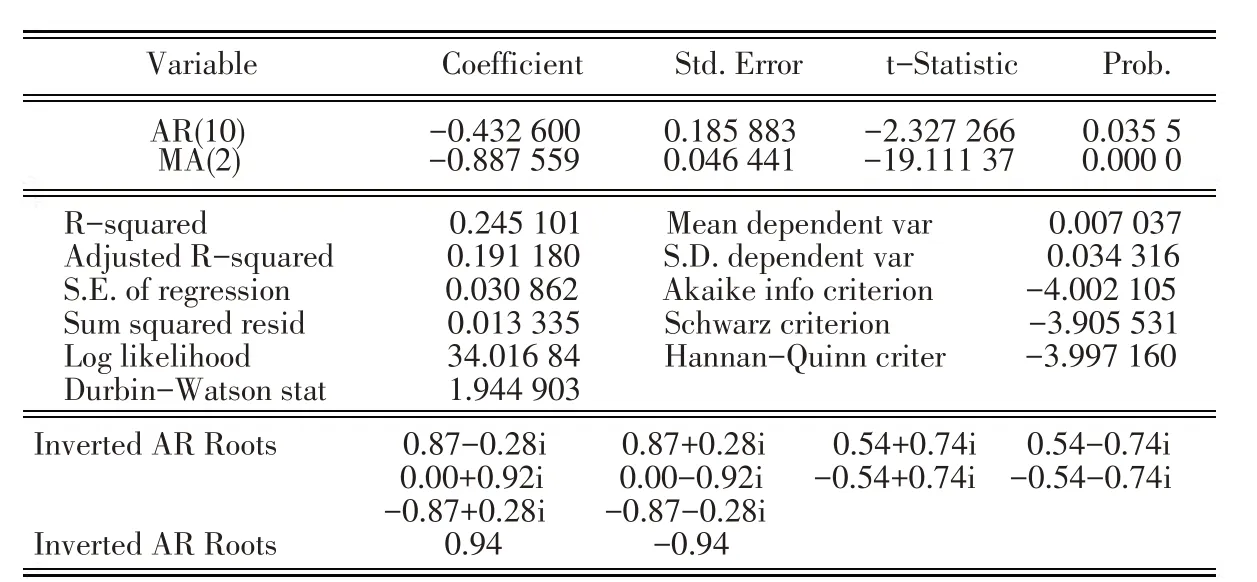

穩定的lsyl序列應建立ARMA模型,模型的階數可以借助序列自相關、偏相關圖來初步判斷,通常ARMA(p,q)模型自相關函數與偏相關函數均呈現指數衰減模式,而lsyl序列符合該模式,余下根據試錯法以系數顯著性為參照標準確定p=10、q=2。

3.2.3 參數估計和檢驗

選用精確度較高的非線性最小二乘法估計參數,從被估參數初始值逐步迭代,使參數殘差平方和逐漸減小直至給定精度下殘差平方和下降幅度很小為止,ARMA(10,2)模型所有解釋變量的系數在0.05的顯著性水平下均顯著,這說明豆粕期價收益率會對未來第10期的收益率產生影響,且負向波動率每增加1百分點,10期后的波動率增加0.433百分點,同樣前兩期的誤差項對當期豆粕期指收益率沖擊為負向誤差每提升1百分點,豆粕期指收益率增加0.888百分點,見圖11。

圖11 ARMA(10,2)模型估計結果

3.2.4 白噪聲檢驗

對模型殘差序列做白噪聲檢驗,若存在自相關性,表明仍有信息未提取,采用拉格朗日乘數檢驗法(LM檢驗),LM檢驗結果見圖12,統計量值的P值均>0.1檢驗通過,模型殘差序列為白噪聲序列。

圖12 模型殘差序列LM檢驗結果

3.2.5 預留樣本動態預測

利用所估計的ARMA模型對2018年5月、6月的豆粕期指對數收益率進行動態預測,結果見表2。由表2可知,預測誤差非常小,模型預測效果好。

表2 2018年5—6月豆粕期指對數收益率lsyl預測值、實際值

3.2.6 靜態預測

對2016.3—2018.4豆粕期指對數收益率做樣本內靜態預測,結果見圖13。由圖13可知,方差比例為0.012,協方差為0.985,表明模型的預測能力好,方差比例較小,說明預測方差與實際方差偏離較小,預測效果較理想。可運用建立的模型ARMA(10,2)對2018年7月—2018年12月的豆粕期指對數收益率進行預測。

3.2.7 樣本外動態預測

鑒于模型內部預留樣本的動態預測與靜態預測較好的情形,對2018年7月—2018年12月的豆粕期指對數收益率進行預測,結果見表3。預測數據發現,2017年11月—2018年6月,2018年7月—2018年12月的豆粕期指對數收益率基本處于下降區間,其中7月收益率下降趨勢與短期日度數據預測結果一致。

圖13 ARMA(10,2)模型對總體樣本靜態預測圖

表3 2018年7月—2018年12月豆粕期指對數收益率樣本外動態預測結果

4 結論與建議

第一,國內豆粕期貨價格存在一階ARCH效應,豆粕期貨價格指數波動率會受到前期波動率的影響以及前期誤差項的影響,符合金融資產高風險高收益的特性,同時豆粕期價收益率波動性聚集性爆發并持續一段時間才趨于平穩。

第二,豆粕期指收益率不論短期還是中期均呈現下降趨勢,這說明目前豆粕期貨投資市場以風險回避型投資者為主導,對豆粕操作需求處于觀望階段。中美貿易戰以來豆粕期價指數收益率波動增強,未來豆粕期貨市場不確定性隨著貿易戰局勢持續發酵而不斷加大,這個時候貿然進入必然不是明智之舉。

鑒于以上結論提出如下建議:

第一,做好豆粕期價預警機制。豆粕期價收益率存在GARCH效應,與其他金融產品一樣呈現波動聚集性,應及時關注豆粕期價變動,發現波動苗頭階段及時采取有效措施,如政府提前儲備一定額度豆粕于其期貨價格上漲時及時投放現貨市場以穩住現貨價格,從而間接制約期貨市場價格走勢,于豆粕期價下跌時及時購買一定豆粕現貨抑制期價下行。

第二,充分發揮套期保值功能。當豆粕供應商對未來豆粕期價指數走勢感到擔憂時,應在期貨市場賣出一定量豆粕后在期貨市場買進同等數量豆粕期貨,屆時一旦豆粕現貨升值賠錢,在期貨市場以同樣數額利潤買入賺回,對于未來豆粕需求商而言,為防止豆粕價格上漲可先買入、賣出定量豆粕期貨,屆時即便現貨價格賠錢,期貨市場可高價賣出賺回等額利潤,

第三,調整我國豆粕進口結構與提升豆粕提取深加工水平并舉。美國作為中國最大的豆粕出口方隨著貿易戰的開打,中國必將轉向其他國家收購豆粕,其中南美、巴西將逐步取代美國成為中國進口豆粕主要來源國,鑒于中國對豆粕需求量較大,提升豆粕提取工藝特別是一浸豆粕生產工藝水平,同時提高豆粕轉換為家禽牲畜飼料的利用率,從源頭與出口兩方共同努力保證我國豆粕的穩定供應。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19