中國聚乙烯市場發展前景分析

2021-04-27 08:20:28宋倩倩王紅秋王春嬌慕彥君侯雨璇鄭軼丹

合成樹脂及塑料 2021年2期

宋倩倩,王紅秋,王春嬌,慕彥君,侯雨璇,鄭軼丹

(1.中國石油天然氣股份有限公司石油化工研究院,北京 102206;2.中國石油天然氣集團有限公司辦公廳,北京 100007)

1 中國聚乙烯供應現狀分析

1.1 中國聚乙烯生產分析

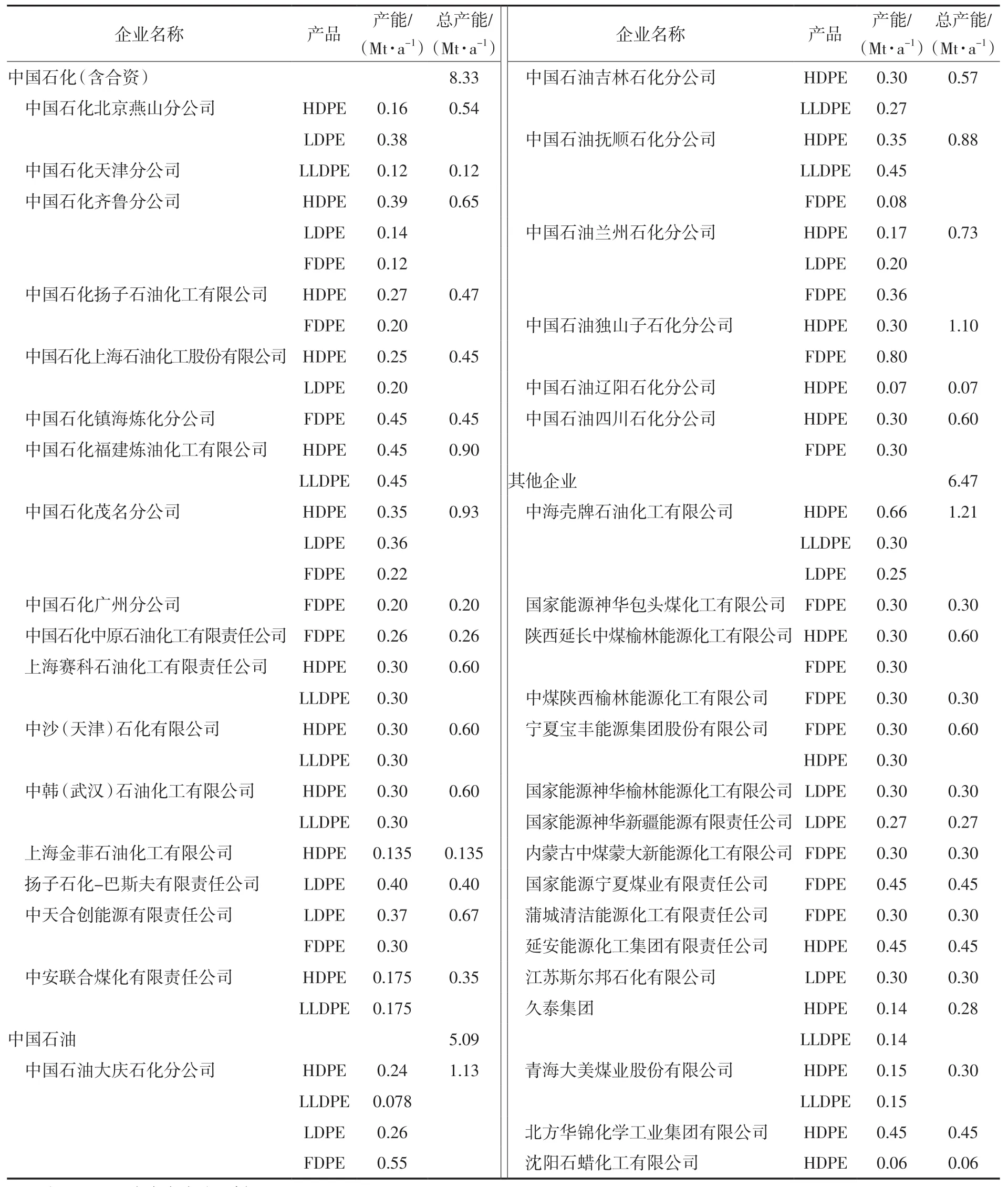

2015—2019 年,我國聚乙烯(PE)產能持續增加,共計3.96 Mt,年均增速為4.7%。其中,高密度聚乙烯(HDPE)新增1.16 Mt,新增產能主要集中在2018—2019年;線型低密度聚乙烯(LLDPE)產能連續五年保持增長,產能共計增加1.56 Mt;低密度聚乙烯(LDPE)產能增加1.24 Mt,主要集中在2015—2017年。從表1看出:截至2019年底,我國PE產能19.27 Mt。其中,HDPE 6.86 Mt,占總產能35.6%;LLDPE 8.97 Mt,占總產能46.6%;LDPE 3.44 Mt,占總產能17.8%。從原料乙烯的來源看,油基路線制PE仍占主導,2019年產能14.21 Mt,占總產能73.6%;自2014年,國內煤(甲醇)制烯烴路線制PE擴能顯著,2019年產能5.06 Mt,占總產能26.4%。從生產企業看,以中國石油化工集團有限公司(簡稱中國石化)、中國石油天然氣集團有限公司(簡稱中國石油)為主,中國石化PE總產能8.33 Mt/a,中國石油PE總產能5.09 Mt/a;中國海洋石油集團有限公司(簡稱中國海油)和國家能源投資集團有限責任公司(簡稱國家能源)近幾年產能大幅增加,分別占總產能的6.3%,6.9%[1-8]。隨著近年煤(甲醇)制聚烯烴企業的不斷投產,市場競爭加劇,企業逐漸向相對均衡的方向發展。

表1 截至2019年底我國PE主要生產企業Tab.1 China′s major PE production enterprises by the end of 2019

近五年來,隨著產能的增加,PE產量同步增長,開工率也維持較好水平。從圖1可以看出:2015—2019年,PE產量年均增長率7.1%,2019年產量為15.76 Mt,同比增長9.1%。2017年,因政府環保督查對部分煤化工企業開工有所影響,開工率降至70.4%,隨后逐年上升,2019年為81.8%,同比提高4.8%。其中,HDPE產量6.09 Mt,LLDPE產量7.05 Mt,分別同比增長5.7%,14.2%。受LLDPE在薄膜領域應用的沖擊,2019年,LDPE產量僅增加7 000 t,為2.61 Mt[1-6]。

圖1 2015—2019年我國PE產量及開工率Fig.1 China′s PE output and operating rate between 2015 and 2019

1.2 中國聚乙烯進出口分析

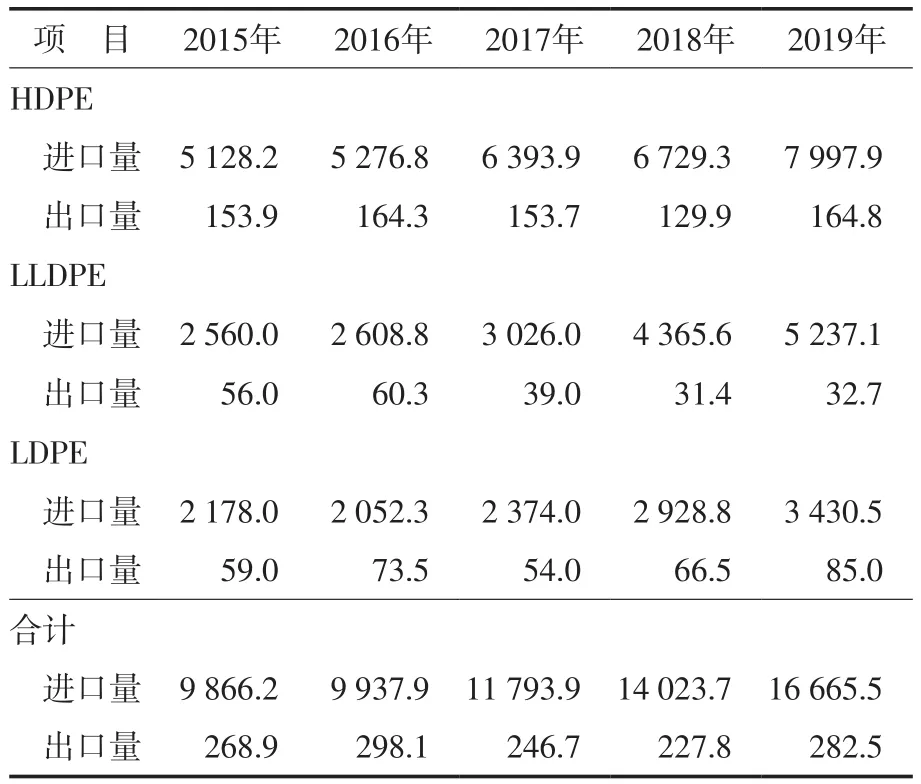

從表2可以看出:我國PE進口量呈逐年遞增態勢,特別是從2018年國家禁止進口廢舊塑料政策的實施[9],PE進口量連續兩年增長率接近19.0%,2019年,PE進口量為16.67 Mt,同比增加2.64 Mt。作為世界最大的PE凈進口國,國內PE需求缺口較大,每年的出口量很少。近五年來,我國PE出口量總體變化幅度不大,為0.22~0.30 Mt[10-12]。

表2 2015—2019年我國PE進出口情況Tab.2 Import and export of PE in China between 2015 and 2019 kt

我國進口PE主要來自中東地區、東南亞地區、東北亞地區及北美地區。沙特阿拉伯王國(簡稱沙特)、伊朗、阿聯酋聯合酋長國(簡稱阿聯酋)等中東地區國家的PE因其價格低廉在我國進口份額中占較大比重,韓國、泰國、新加坡、美國多為乙烯-1-辛烯共聚物、茂金屬聚乙烯、超高相對分子質量聚乙烯、乙烯-乙烯醇共聚物等高端產品,價格普遍高于均價[13]。從圖2可以看出:2019年,我國HDPE進口量最大的四個國家是沙特、伊朗、阿聯酋、韓國,進口量分別占總進口量的26.2%,18.8%,11.9%,9.5%。來自沙特、伊朗、阿聯酋、科威特、卡塔爾的進口量占總進口量比例超過63.0%,中東地區HDPE產品對我國HDPE市場,特別是通用料市場的沖擊日益顯著。受中美貿易摩擦的影響,2019年,來自美國的進口量同比減少68.6%,為108 kt,鑒于中美貿易摩擦的長期性、反復性、復雜性,來自美國的進口量前景仍不明朗,但美國低成本的優勢,即使我國對自美國進口HDPE加征關稅,對我國PE企業造成的沖擊也是不容忽視的[10,14]。

圖2 2019年我國HDPE進口來源和價格狀況Fig.2 China′s HDPE import sources and prices in 2019

從圖3可以看出:2019年,我國LLDPE進口來源國前三位依次是沙特、新加坡、泰國,進口量分別占總進口量的24.9%,18.4%,13.2%。其中,沙特是通用料的主要供應國,泰國和新加坡則主要供應茂金屬線型低密度聚乙烯(mLLDPE),尤其是從新加坡進口的LLDPE中80%是mLLDPE。近年來,因印度LLDPE低廉的價格,其進口量由2015年的350 t增至2019年的0.28 Mt,年均增幅高達431%。受中美貿易摩擦的影響,2019年,來自美國的進口量同比減少48.4%,為0.12 Mt,鑒于中美貿易摩擦的長期性、反復性、復雜性,來自美國的進口量前景仍不明朗,但美國低成本的優勢,即使我國對自美國進口LLDPE加征關稅,美國LLDPE產品在我國市場仍具有一定競爭力[11,14]。

圖3 2019年我國LLDPE進口來源和價格狀況Fig.3 China′s LLDPE import sources and prices in 2019

從圖4可以看出:2019年,我國LDPE進口來源國位于前五依次為伊朗、沙特、塔卡爾、韓國、阿聯酋,進口量分別占總進口量的21.9%,13.4%,9.0%,8.7%,6.5%。盡管伊朗受美國制裁對供應量造成一定影響,但仍是我國LDPE最大進口國。此外,自2014年底阿聯酋博祿公司第三階段1.5 Mt/a乙烷裂解制乙烯及下游衍生物項目投產后,對我國LDPE的供應量由2014年的0.06 Mt增至2019年的0.22 Mt,增長269.8%。因未對自美國進口LDPE加征關稅,2019年,自美國進口量同比大幅提升124.5%,至0.32 Mt[12,14]。

圖4 2019年我國LDPE進口來源和價格狀況Fig.4 China′s LDPE import sources and prices in 2019

2 中國PE消費現狀分析

2.1 消費量分析

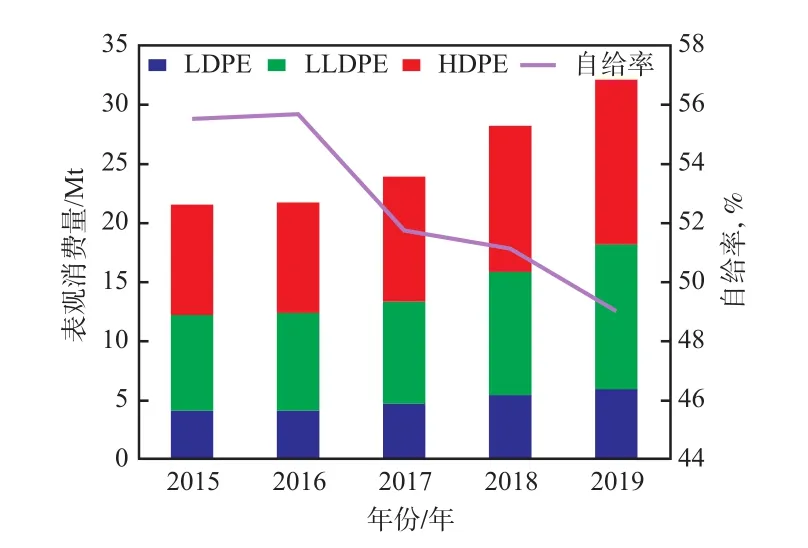

近五年來,隨著我國經濟發展,PE消費量持續增加,自給率明顯下滑。從圖5可以看出:2015—2019年,PE表觀消費量年均增速8.3%,自給率由2015年的55.7%下滑至2019年的約49.0%,特別是2018年開始實施禁止廢舊塑料進口政策之后,PE表觀消費量顯著提高,由2017年的23.93 Mt增至2019年的32.14 Mt。從單產品種類來看,以HDPE消費量最大,2019年消費量為13.93 Mt,占總消費量43.3%,同比增長12.6%;其次是LLDPE,占總消費量38%,同比增長17.8%;LDPE消費量最小,為5.96 Mt,同比增長9.0%[1-6,15]。

圖5 2015—2019年我國PE表觀消費量及自給率Fig.5 Apparent consumption and self-sufficiency rate of PE in China between 2015 and 2019

2.2 消費結構分析

PE下游消費包括薄膜與片材、注塑、吹塑、管材、纖維、電線電纜、擠出涂層、滾塑等領域。我國PE下游消費主要以薄膜與片材為主,2019年為17.97 Mt,約占總消費量的56.0%;其次是注塑、吹塑、管材,2019年分別占總消費量的16.0%,9.0%,7.1%。就單種產品而言,又因各自性質的差異,下游應用領域有所不同[1-6,15]。

就HDPE而言,2019年下游需求各領域占比變化不大,仍以薄膜與片材、注塑、管材和吹塑四個領域為主,消費量分別占總消費量的27.6%,23.2%,17.6%,16.4%。各消費領域相較于2018年的增速,以管材最高,為19.5%,薄膜與片材、注塑均為11.8%,吹塑為11.4%,纖維、其他分別為9.8%,7.7%[1-6]。

LLDPE具有較高的拉伸強度,抗穿透性、抗撕裂性較好,主要用于制作薄膜與片材,其次用于生產注塑、電線電纜等產品。2019年,用于生產薄膜與片材的消費量占PE總消費量的79.9%;生產注塑產品的消費量占總消費量的11.0%;電線電纜、管材和滾塑分別占總消費量的3.2%,1.9%,1.9%。從各消費領域的同比增速來看,以滾塑、管材最高,分別為13.1%,10.8%;薄膜與片材為9.7%;電線電纜、注塑分別為8.7%,8.4%[1-6]。

LDPE主要用于生產薄膜與片材,盡管薄膜領域近年來受到LLDPE的沖擊,但隨著我國農膜行業對棚膜厚度及透光性、耐老化程度標準的提升,以及包裝膜、重包裝膜等行業消費量的增加,薄膜與片材領域消費量持續增加。2019年消費量為4.34 Mt,同比增長4.6%,占LDPE總消費量的72.8%。LDPE第二大消費領域是注塑,2019年的消費量占總消費量的9.4%。擠出涂層領域位居第三,2017年之前,國內擠出涂層所用的LDPE產量有限,消費多依賴進口,或者使用其他熔體流動速率相近的LDPE替代。隨著2017年中天合創能源有限責任公司擠出涂層專用LDPE LD251的量產,國內供應量提升,下游原料替代情況減少,該領域的消費量有所提升。2019年,擠出涂層所用的LDPE消費量同比增長4.8%,為471 kt,占總消費量的7.9%。2019年,用于電線電纜和管材的LDPE消費量分別占總消費量的6.8%,3.4%[1-6]。

3 中國PE市場前景分析

3.1 供應預測

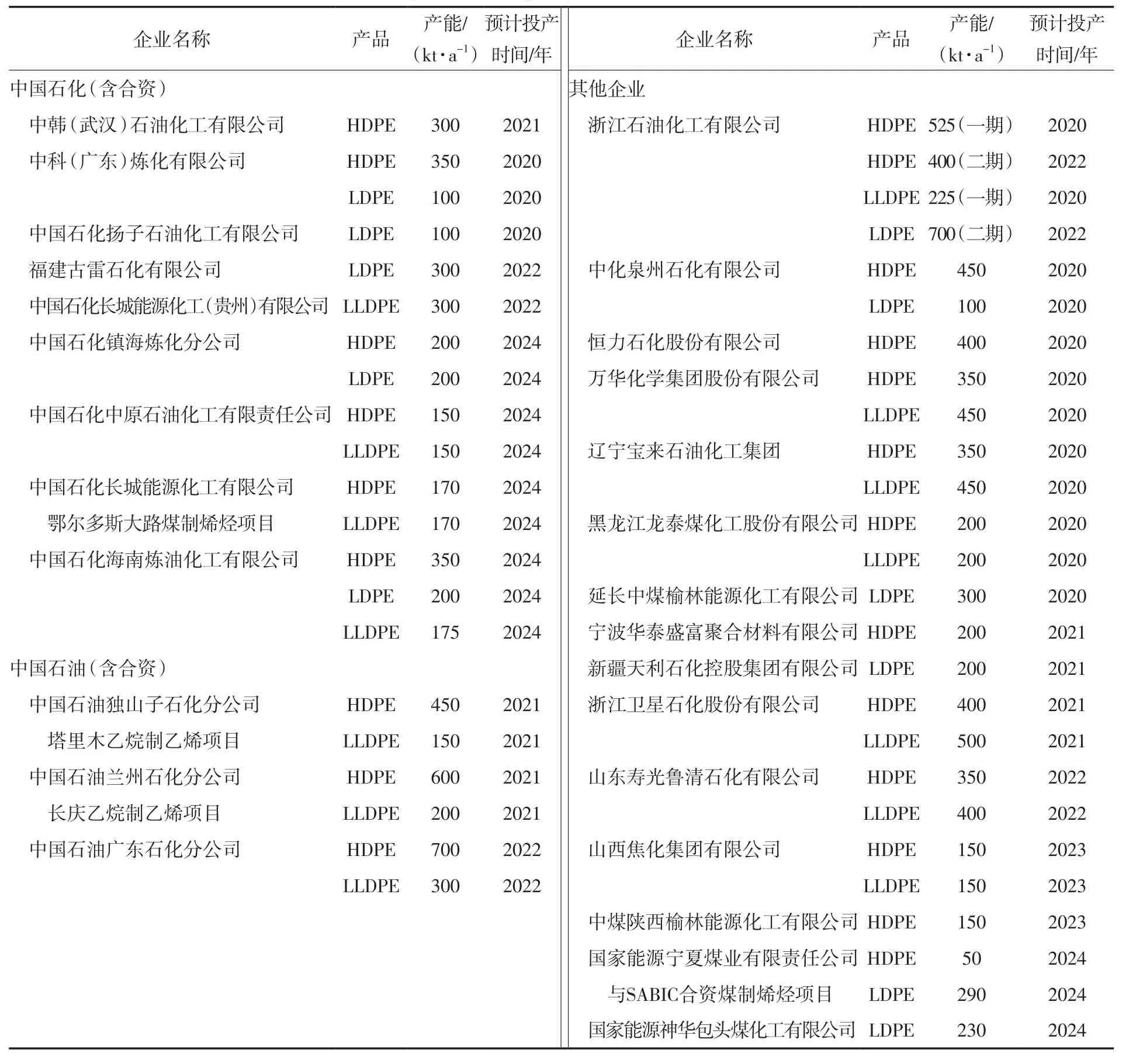

未來五年,我國PE產能將持續增加。從表3可以看出:2020—2024年,預計我國PE產能將增加14.22 Mt,其中,HDPE為7.59 Mt,LLDPE為4.11 Mt,LDPE為2.52 Mt。PE新增產能中,約77%產能是油基,為11.04 Mt,煤(甲醇)基為3.17 Mt。今后三年將是我國PE新增產能的集中釋放期,新增產能年均增速高達15.3%;2023—2024年,產能增速有所下滑,為5.8%。預計到2024年,我國PE產能將達到33.05 Mt。其中,HDPE產能超過LLDPE,達到14.46 Mt,占總產能比例提升8.1%,至43.7%;LLDPE為12.79 Mt,占總產能比例降至38.7%;LDPE為5.95 Mt,占比增加0.2%,升至18.0%。

表3 2020—2024年中國新增PE產能情況Tab.3 New PE production capacity in China between 2020 and 2024

從表4可以看出:2020年受新冠肺炎疫情影響,預計我國PE產量將有所下降,為14.04 Mt。隨著新冠肺炎疫情的有效控制,新增產能的相繼投產,以及PE下游需求量的持續增加,我國PE產量將持續增長,預計到2024年將達到24.90 Mt。

表4 2020—2024年中國PE產量與消費量預測Tab.4 Forecast of China′s PE production and consumption between 2020 and 2024 Mt

3.2 消費預測

2020年,受年初突發新冠肺炎疫情的影響,終端消費市場的需求受到一定的抑制,但隨著國內復工復產,經濟生活有序恢復,PE消費量仍會略微增長,預計2020年PE消費量約為32.39 Mt,同比增長0.8%。其中,HDPE為14.05 Mt,LLDPE為12.35 Mt,LDPE為5.99 Mt(見表4)。伴隨新冠肺炎疫情的有效控制,更大力度財稅政策的出臺,以及擴大內需政策的穩步推進,2021年,我國經濟將實現較快發展,PE消費量也將增至34.32 Mt。2022—2024年,PE消費量將保持年均3.3%的增長率。預計到2024年,我國PE消費量將達到37.89 Mt。其中,HDPE消費量為16.82 Mt,自給率約66.0%,消費缺口約5.70 Mt;LLDPE消費量為14.36 Mt,自給率約66.0%,仍有約4.90 Mt的消費缺口;LDPE消費量為6.72 Mt,自給率約65.0%,消費缺口約2.30 Mt。這些消費缺口主要由中東地區國家、我國周邊國家以及美國進口補充。

4 結語與展望

近五年來,我國PE產能、產量、消費量持續增長,進口量呈逐年遞增態勢,特別是禁止進口廢舊塑料政策實施以來,進口量年均增速接近19.0%,中東地區的PE因價格低廉在通用料市場中占較大份額,高端產品多從韓國、泰國、新加坡、美國等進口。隨著我國經濟的持續發展,未來對PE需求仍將持續增長,市場空間大。因此,近年來大批企業紛紛布局PE項目,但由于美國陶氏股份有限公司、瑞士英力士集團控股有限公司、美國埃克森美孚公司等停止技術轉讓,致使我國新建PE裝置引進技術雷同,進一步加劇了國內產品同質化現象。加之研發能力不足,產品多集中在中低端領域,乙烯-1-辛烯共聚物、茂金屬聚乙烯、超高相對分子質量聚乙烯、乙烯-乙烯醇共聚物等高端產品多依賴進口。禁塑令的出臺、農膜新標準的提高等政策法規、行業標準的實施,以及戰略新興產業的快速發展,對PE產品性能及生產過程提出了更高要求。盡管未來市場空間大,但國內市場的競爭將更加多元化、白熱化。本土企業首先必須通過精細化管理、技術升級與改造、節能降耗、優化原料、提升裝置穩定運行水平和周期等措施,不斷降低產品成本;其次是以下游用戶需求為導向,開展個性化、小批量定制化服務,并拓展下游新的應用領域;三是加大科技研發力度,充分發揮技術創新支撐和引領發展的作用,在消化吸收基礎上不斷創新,開發性能更高、功能更強的改性或復合材料,同時布局廢舊塑料化學回收技術。