中國(guó)重工業(yè)部門(mén)的產(chǎn)能過(guò)剩監(jiān)測(cè)與比較

——基于可變成本函數(shù)法*

2021-04-27 06:58:12鄧世成

丁 亮,鄧世成

(重慶工商大學(xué) a.外語(yǔ)學(xué)院;b.數(shù)學(xué)與統(tǒng)計(jì)學(xué)院,重慶 400067)

一、引言

中國(guó)在較長(zhǎng)時(shí)間內(nèi)秉承了重工業(yè)優(yōu)先發(fā)展戰(zhàn)略(陳斌開(kāi)等,2012[1];紀(jì)洋等,2016[2]),因?yàn)橹毓I(yè)發(fā)展需要先經(jīng)歷“投資驅(qū)動(dòng)”階段(Acemoglu,2006[3]),政府往往會(huì)配套實(shí)施金融抑制政策(Mickinnon, 1974[4])來(lái)保證銀行信貸資金更多投向政府扶持領(lǐng)域(黃桂田等,2011[5];張杰等,2016[6])。上述組合直接衍生出對(duì)應(yīng)領(lǐng)域的投資“潮涌”(林毅夫等,2007[7]、2010[8]),即因?yàn)榈胤秸畬?duì)于產(chǎn)能擴(kuò)張?zhí)峁┑母鞣N顯性或隱性支持(周黎安,2004[9];江飛濤等,2012[10];劉航等,2014[11];干春暉等,2015[12]),預(yù)算軟約束主體紛紛涌入政府支持的重工業(yè)領(lǐng)域,進(jìn)而誘發(fā)產(chǎn)能過(guò)度擴(kuò)張,無(wú)法常規(guī)退出,導(dǎo)致最終的產(chǎn)能過(guò)剩(紀(jì)敏等,2017[13])。現(xiàn)有研究多表明,相對(duì)于西方國(guó)家的“周期性產(chǎn)能過(guò)剩”,中國(guó)工業(yè)領(lǐng)域的產(chǎn)能過(guò)剩存在著更強(qiáng)的非周期性色彩,這一點(diǎn)在重工業(yè)領(lǐng)域表現(xiàn)得尤為突出(周勁,付保宗,2011[14];程俊杰,2015[15])。

實(shí)踐證明,中國(guó)多數(shù)重工業(yè)部門(mén)陸續(xù)出現(xiàn)產(chǎn)能過(guò)剩,其供給側(cè)改革也逐步成為中國(guó)經(jīng)濟(jì)和產(chǎn)業(yè)轉(zhuǎn)型的重要戰(zhàn)場(chǎng)(馮明,2015[16];林志帆,2015[17];王宇,2016[18];張棟等,2016[19];王仲兵等,2017[20])。

但微觀數(shù)據(jù)缺失對(duì)相關(guān)研究形成了制約,統(tǒng)一的工業(yè)部門(mén)產(chǎn)能利用率數(shù)據(jù)2013年才開(kāi)始對(duì)外公布,分行業(yè)產(chǎn)能利用率數(shù)據(jù)公布則始于2016年。因?yàn)椴煌芯坑^點(diǎn)的支撐材料不同,已有研究在中國(guó)重工業(yè)產(chǎn)能過(guò)剩的實(shí)際成因與結(jié)構(gòu)特征判定方面存在廣泛爭(zhēng)議(洪功翔,2010[21];宗寒,2011[22];戴靜等,2013[23];徐思遠(yuǎn)等,2016[24])。本研究基于統(tǒng)一測(cè)算方法,通過(guò)可追溯的歷史數(shù)據(jù),確立橫向與縱向比較的基礎(chǔ),對(duì)于探討中國(guó)重工業(yè)部門(mén)產(chǎn)能過(guò)剩的歷史演變和結(jié)構(gòu)特征,進(jìn)而尋找到背后的驅(qū)動(dòng)機(jī)制和供給側(cè)改革的關(guān)鍵癥結(jié)具有重要的理論和現(xiàn)實(shí)意義。

研究邏輯上,測(cè)度產(chǎn)能過(guò)剩需要經(jīng)歷生產(chǎn)能力界定到產(chǎn)能利用率測(cè)算的遞進(jìn)。產(chǎn)能界定是產(chǎn)能利用率測(cè)算的基礎(chǔ),產(chǎn)能利用率則是最廣泛采用的產(chǎn)能過(guò)剩監(jiān)測(cè)指標(biāo),產(chǎn)能利用率數(shù)據(jù)到產(chǎn)能過(guò)剩監(jiān)測(cè)則需要經(jīng)歷一系列經(jīng)濟(jì)理論分析。鑒于中國(guó)重工業(yè)部門(mén)存在著更強(qiáng)的產(chǎn)業(yè)政策和行政干預(yù),也因?yàn)樗兄埔约鞍l(fā)展階段不同存在更顯著的行業(yè)、區(qū)域和個(gè)體差異,這些都會(huì)導(dǎo)致國(guó)內(nèi)產(chǎn)能利用率的合意區(qū)間以及產(chǎn)能過(guò)剩表現(xiàn)形式存在獨(dú)特性(盧鋒,2009[28];王文甫等,2014[29];國(guó)研中心,2015[30]),因此基于中觀行業(yè)和微觀企業(yè)層面的分析顯得更為重要。

本研究試圖圍繞以下方面展開(kāi)探索:首先,統(tǒng)一數(shù)據(jù)來(lái)源,基于中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù)提供的1998—2013年微觀企業(yè)調(diào)查數(shù)據(jù),以保證樣本充足性和統(tǒng)計(jì)抽樣要求;其次,多行業(yè)比較印證,選取鋼鐵、煤炭、水泥三個(gè)典型重工業(yè)部門(mén)的樣本企業(yè)進(jìn)行測(cè)算,并進(jìn)行比較和印證;最后,統(tǒng)一測(cè)算方法,遵循Morrison(1985)[31]的研究,采用長(zhǎng)期成本曲線與短期成本曲線切點(diǎn)處的產(chǎn)出水平刻畫(huà)企業(yè)生產(chǎn)能力,并構(gòu)建超越對(duì)數(shù)可變成本函數(shù)、使用似不相關(guān)回歸(SUR)來(lái)測(cè)算對(duì)應(yīng)企業(yè)的產(chǎn)能利用率水平,進(jìn)而結(jié)合同期宏觀情境變化進(jìn)行產(chǎn)能過(guò)剩的監(jiān)測(cè)和判斷。

本研究共包含七部分內(nèi)容:第一部分是引言;第二部分是文獻(xiàn)綜述;第三部分是理論模型構(gòu)建;第四部分是代表行業(yè)的參數(shù)估計(jì)和產(chǎn)能利用率測(cè)算;第五部分是結(jié)合同期宏觀情境和企業(yè)效益指標(biāo)進(jìn)行的行業(yè)產(chǎn)能過(guò)剩分析及跨行業(yè)產(chǎn)能過(guò)剩情況比較;第六部分是結(jié)果與討論;第七部分是結(jié)論與展望。

二、文獻(xiàn)綜述

(一)關(guān)于產(chǎn)能界定的研究

理論界對(duì)產(chǎn)能的界定大致沿兩條路徑展開(kāi):一是經(jīng)濟(jì)學(xué)意義,二是工程學(xué)意義。在產(chǎn)能過(guò)剩概念的首次提出者Chamberlin(1948)[25]看來(lái),產(chǎn)能是完全競(jìng)爭(zhēng)均衡下的產(chǎn)出水平,這是以生產(chǎn)成本最小化的經(jīng)濟(jì)學(xué)邏輯為基礎(chǔ)進(jìn)行的界定,更符合微觀企業(yè)生產(chǎn)理論,卻面臨統(tǒng)計(jì)工作實(shí)踐的挑戰(zhàn)。Smithies(1957)[26]提出了工程學(xué)意義的產(chǎn)能概念,認(rèn)為生產(chǎn)能力是現(xiàn)有設(shè)備正常運(yùn)轉(zhuǎn)條件下配合輪班制實(shí)現(xiàn)的產(chǎn)出,潛在假設(shè)是每個(gè)設(shè)備或每條生產(chǎn)線具有核定的產(chǎn)出水平,因此只需統(tǒng)計(jì)每個(gè)企業(yè)設(shè)備和生產(chǎn)線的數(shù)量便可簡(jiǎn)單替代加總。相對(duì)而言,工程學(xué)界定更有利統(tǒng)計(jì)實(shí)踐(Phillips,1963)[32],但需要耗費(fèi)大量人力物力,學(xué)術(shù)研究難以應(yīng)用;即使不受需求約束,企業(yè)設(shè)備也不可能持續(xù)運(yùn)轉(zhuǎn),且企業(yè)運(yùn)營(yíng)核心不是產(chǎn)量而是利潤(rùn),這也與微觀經(jīng)濟(jì)理論沖突。

總之,經(jīng)濟(jì)學(xué)意義的產(chǎn)能界定雖然面臨企業(yè)生產(chǎn)函數(shù)或成本函數(shù)構(gòu)建的復(fù)雜性,但與微觀企業(yè)生產(chǎn)理論具有內(nèi)在邏輯一致性,而且在統(tǒng)計(jì)抽樣數(shù)據(jù)配合下也能有效解決諸如簡(jiǎn)單加總等問(wèn)題,因此具有更強(qiáng)的適用性。這也是工程學(xué)意義的產(chǎn)能界定自提出后一直裹足不前,而經(jīng)濟(jì)學(xué)意義的產(chǎn)能界定方法卻得到不斷推進(jìn)和修正的根源。

(二)關(guān)于產(chǎn)能利用率測(cè)算的研究

產(chǎn)能利用率是產(chǎn)能過(guò)剩監(jiān)測(cè)的基礎(chǔ),概念上等于實(shí)際產(chǎn)出比生產(chǎn)能力(產(chǎn)能)。經(jīng)濟(jì)學(xué)意義的產(chǎn)能利用率測(cè)算方法包括峰值法、函數(shù)法和前沿面分析法三類(lèi)。

第一,峰值法,又稱(chēng)“過(guò)峰趨勢(shì)技術(shù)”。Klein(1960)[33]認(rèn)為壟斷競(jìng)爭(zhēng)條件下的均衡產(chǎn)出會(huì)低于平均成本函數(shù)最低點(diǎn)的產(chǎn)出,由此形成過(guò)剩生產(chǎn)能力。但Klein & Long(1973)[34]后續(xù)研究并沒(méi)有使用設(shè)定成本函數(shù)進(jìn)而求解平均成本函數(shù)最低點(diǎn)的辦法,而是利用“過(guò)峰趨勢(shì)技術(shù)”近似替換,把一定時(shí)間內(nèi)相鄰實(shí)際產(chǎn)出峰值點(diǎn)擬合成平滑線并不斷修正來(lái)推算生產(chǎn)能力趨勢(shì)線,進(jìn)而測(cè)算產(chǎn)能利用率。Garcia & Newton(1995)[35]、沈利生(1999)[36]和 Kirkley & Squires(2002)[37]采用了類(lèi)似方法。鑒于生產(chǎn)能力趨勢(shì)線未必是完全競(jìng)爭(zhēng)條件下的均衡產(chǎn)出,峰值點(diǎn)的產(chǎn)能同樣可能未充分利用,即Phillips(1963)[32]提出的“弱高峰”問(wèn)題,該方法容易高估產(chǎn)能利用率。

第二,函數(shù)法。該方法通過(guò)設(shè)定成本函數(shù)形式,并借助完全競(jìng)爭(zhēng)均衡假設(shè)測(cè)算產(chǎn)能利用率。Berndt & Morrisom (1981)[27]、Berndt & Hesse(1986)[38]、Nelson(1989)[39]、Garofalo & Malhotra(1997)[40]、Gokcekus(1998)[41]、Lazkano(2008)[42]基于固定成本短期不變假設(shè),認(rèn)為最大生產(chǎn)能力應(yīng)是短期平均成本曲線最低點(diǎn)時(shí)的產(chǎn)出水平;Paine(1936)、Cassell(1937)、Hickman(1964)、Morrison(1985)[43-46]則將企業(yè)生產(chǎn)能力界定為長(zhǎng)期平均成本曲線最低點(diǎn)的產(chǎn)出水平;Klein(1960)[33]主張把企業(yè)產(chǎn)能界定為長(zhǎng)期平均成本曲線和短期平均成本曲線切點(diǎn)的產(chǎn)出水平,之后Morrison(1985)[31]、Pascoe & Tingley(2006)[47]和Pascoe et al.(2003)[48]基于不同的均衡條件測(cè)算了企業(yè)產(chǎn)能利用率,認(rèn)為企業(yè)規(guī)模報(bào)酬是均衡條件選定的參考依據(jù),規(guī)模報(bào)酬不變時(shí)宜采用短期成本曲線最低點(diǎn)的產(chǎn)出,否則應(yīng)采用長(zhǎng)期成本曲線與短期成本曲線切點(diǎn)的產(chǎn)出測(cè)算產(chǎn)能利用率。

第三,前沿面分析法。該方法假定企業(yè)最大生產(chǎn)能力等同于一定時(shí)期企業(yè)的前沿生產(chǎn)面,再用實(shí)際產(chǎn)出比前沿產(chǎn)出來(lái)衡量產(chǎn)能利用率。主要包括數(shù)據(jù)包絡(luò)分析(DEA)(Fare et al.,1989、2000;Kirkley et al.,2002;Coelli et al.,2002[49-52];Pascoe & Tingley,2006[47];Lindebo et al.,2007;Bye et al.,2009;Karagiannis,2015[53-55])和隨機(jī)生產(chǎn)前沿分析(SPF)(Fare et al.,2004[56];Kirkley,2004[57])。但DEA和SPF均是測(cè)算企業(yè)技術(shù)效率的統(tǒng)計(jì)技術(shù),鑒于企業(yè)實(shí)際產(chǎn)出與前沿面產(chǎn)出的差距實(shí)則揉和了技術(shù)效率和產(chǎn)能利用率,如何有效分離實(shí)踐中難以解決。

國(guó)內(nèi)方面,何彬(2008)[58]采用了工程學(xué)測(cè)算方法;沈利生(1999)[36]利用峰值法,董敏杰等(2015)[59]利用數(shù)據(jù)包絡(luò)分析法,孫巍等(2014)[60]、韓國(guó)高等(2011)[61]、“國(guó)務(wù)院研究中心《進(jìn)一步化解產(chǎn)能過(guò)剩的政策研究》課題組”(2015)[30]利用函數(shù)法進(jìn)行了相關(guān)探索,但產(chǎn)能利用率測(cè)算結(jié)果多有分歧。從邏輯上看,盡管成本函數(shù)形式設(shè)定較復(fù)雜,但更契合微觀企業(yè)生產(chǎn)理論,也更符合學(xué)術(shù)研究要求,因此在中國(guó)重工業(yè)部門(mén)的產(chǎn)能利用率測(cè)算中更具實(shí)用意義。

本文試圖在Morrison(1985)[31]基礎(chǔ)上,將產(chǎn)能界定為長(zhǎng)期成本曲線與短期成本曲線切點(diǎn)處的產(chǎn)出水平,并通過(guò)超越對(duì)數(shù)可變成本函數(shù)構(gòu)建及似不相關(guān)回歸(SUR)來(lái)測(cè)算鋼鐵、煤炭、水泥三大典型部門(mén)的產(chǎn)能利用率水平,進(jìn)而展開(kāi)歷史演變梳理、橫向行業(yè)比較及內(nèi)部結(jié)構(gòu)剖析。

三、理論模型設(shè)定

假定企業(yè)潛在產(chǎn)出位于短期平均成本曲線和長(zhǎng)期成本曲線的切點(diǎn)并決定長(zhǎng)期均衡狀態(tài)下的資本存量K*(Klein,1960[33];Morrison,1985[31]),結(jié)合Nelson(1989)[39]的研究,可將鋼鐵企業(yè)的生產(chǎn)函數(shù)設(shè)定為:

Y=f(K,L,S,T)

(1)

Y為總產(chǎn)出水平,T為技術(shù)水平。假定資本K為固定要素,勞動(dòng)L和中間投入S為可變要素。根據(jù)Lau(1976)[70]的定義,有如下可變成本函數(shù):

VC=(Y,K,T,Ps,Pl)

(2)

其中,Pl和Ps分別表示勞動(dòng)和中間投入的市場(chǎng)價(jià)格。

將式(2)轉(zhuǎn)換成如下的超越對(duì)數(shù)形式:

(3)

其中,a0為常數(shù)項(xiàng),i和j表示可變要素種類(lèi)。Eh控制個(gè)體效應(yīng)。且在可變投入要素價(jià)格對(duì)稱(chēng)和線性齊次性約束下滿(mǎn)足如下參數(shù)條件:

(4)

式(3)也可通過(guò)對(duì)數(shù)微分變換得到如下方程表征可變要素投入份額:

(5)

假定企業(yè)的固定成本FC為資本租賃價(jià)格r與資本K的乘積:

FC=r*K

(6)

可推出企業(yè)短期總成本函數(shù),在此基礎(chǔ)上除以產(chǎn)出即得到企業(yè)短期平均成本函數(shù):

SRTC=VC+r*KSRATC=VC/Y+r*K/Y

(7)

再使用企業(yè)短期成本函數(shù)對(duì)長(zhǎng)期均衡狀態(tài)下的資本存量K*求導(dǎo)可得:

(8)

其中,上式右邊一部分可變換為:

(9)

再運(yùn)用式(3)對(duì)lnK*求導(dǎo),可得到式(10):

(10)

將式(9)和(10)代入式(8),可得到企業(yè)潛在產(chǎn)出水平,也就是既定資本存量下短期成本曲線和長(zhǎng)期平均成本曲線切點(diǎn)處的產(chǎn)出水平,然后用企業(yè)實(shí)際產(chǎn)出除以該潛在產(chǎn)出,就可得出對(duì)應(yīng)企業(yè)的近似產(chǎn)能利用率水平。

四、數(shù)據(jù)樣本提取

研究樣本選自中國(guó)工業(yè)企業(yè)數(shù)據(jù)庫(kù),該數(shù)據(jù)庫(kù)涵蓋1998—2013年30個(gè)二位數(shù)產(chǎn)業(yè)的全部國(guó)有企業(yè)和年度銷(xiāo)售額500萬(wàn)元(人民幣)以上的非國(guó)有企業(yè)信息。基于研究需要,本文提取了黑色金屬冶煉及壓延加工業(yè)(行業(yè)代碼32)、煤炭開(kāi)采和洗選業(yè)(行業(yè)代碼06)、非金屬礦物制品業(yè)(行業(yè)代碼31)三個(gè)大類(lèi)行業(yè)的微觀企業(yè)數(shù)據(jù),其中鋼鐵涵蓋煉鐵業(yè)(3210)、煉鋼業(yè)(3220)、鋼壓延加工業(yè)(3230)和鐵合金冶煉業(yè)(3040);煤炭涵蓋煙煤和無(wú)煙煤開(kāi)采洗選(0610)、褐煤開(kāi)采洗選(0620)、其他煤炭采選(0690);水泥涵蓋水泥制造業(yè)(3111)、水泥制品制造業(yè)(3121)、石棉水泥制品制造業(yè)(3123)、其他水泥制品制造業(yè)(3129)。

考慮到原始數(shù)據(jù)的樣本錯(cuò)配和指標(biāo)異常,本文采取了進(jìn)一步樣本篩選。參照謝千里等(2008)[63]、Bai et al.(2009)[64]、聶輝華等(2012)[65]、Gulen & Ion(2016)[66]、紀(jì)洋等(2018)[67]等的研究,篩選標(biāo)準(zhǔn)包括:資本或產(chǎn)值類(lèi)指標(biāo)缺失或小于0;從業(yè)人數(shù)小于8;銷(xiāo)售額低于500萬(wàn)元;總資產(chǎn)與流動(dòng)資產(chǎn)或固定資產(chǎn)凈額不匹配;累計(jì)折舊小于當(dāng)期折舊;利潤(rùn)率低于1%或高于99%;固定資產(chǎn)凈額、工業(yè)總產(chǎn)值、從業(yè)人數(shù)和實(shí)收資本等指標(biāo)位于前后1%分位。同時(shí)考慮到數(shù)據(jù)庫(kù)中2010年數(shù)據(jù)存在大量缺失值和異常值,本文對(duì)其進(jìn)行了整體剔除。

鑒于所有制因素可能會(huì)干擾企業(yè)生產(chǎn)經(jīng)營(yíng)決策,本文還對(duì)樣本企業(yè)進(jìn)行了所有制歸集,區(qū)分標(biāo)準(zhǔn)為:(1)國(guó)有資本占比超過(guò)50%的企業(yè)歸為國(guó)有企業(yè);(2)私人資本占比超過(guò)50%的企業(yè)歸為私營(yíng)企業(yè);(3)港澳臺(tái)資本和其他外商資本占比之和超過(guò)25%的歸為外資企業(yè)(路江涌,2008)[68];(4)其他所有無(wú)法通過(guò)資本金占比來(lái)加以區(qū)分的企業(yè)統(tǒng)一歸為其他企業(yè)。

通過(guò)上述數(shù)據(jù)篩選,本文提取的樣本情況如下:

(1)鋼鐵行業(yè)。原始數(shù)據(jù)樣本共77 900 家,提取的有效樣本為68 125 家,占比 87.5%。且提取樣本的所有制結(jié)構(gòu)與原始數(shù)據(jù)樣本基本一致,未破壞原始數(shù)據(jù)的抽樣原則和統(tǒng)計(jì)特性。

表1 鋼鐵行業(yè)的原始數(shù)據(jù)和樣本提取信息

(2)煤炭行業(yè)。原始數(shù)據(jù)樣本共49 890家,提取的有效樣本為46 752家,占比93.7%。所有制分布結(jié)構(gòu)與原始數(shù)據(jù)基本一致,保持了構(gòu)建工業(yè)企業(yè)數(shù)據(jù)庫(kù)時(shí)所選樣本企業(yè)的代表性。

表2 煤炭行業(yè)的原始數(shù)據(jù)和樣本提取信息

(3)水泥行業(yè)。原始數(shù)據(jù)樣本合計(jì)68 718家,提取的有效樣本數(shù)量為65 126家,占比94.7%。所有制結(jié)構(gòu)分布和原始樣本基本保持一致,樣本提取未破壞原始數(shù)據(jù)統(tǒng)計(jì)性質(zhì)。

表3 水泥行業(yè)的原始數(shù)據(jù)和樣本提取信息

依據(jù)模型推導(dǎo),產(chǎn)能利用率測(cè)算需掌握可變成本VC、產(chǎn)出水平Y(jié)、固定資本存量K、勞動(dòng)價(jià)格Pl、中間投入價(jià)格指數(shù)Ps、資本租賃價(jià)格r、技術(shù)水平T等指標(biāo)數(shù)值,然后通過(guò)參數(shù)估計(jì)推導(dǎo)企業(yè)潛在產(chǎn)出水平,最后用實(shí)際產(chǎn)出除以該潛在產(chǎn)出可得對(duì)應(yīng)企業(yè)產(chǎn)能利用率的近似值。

本文對(duì)上述部分變量近似賦值如下:可變成本VC=“本年應(yīng)付工資總額”(1)用《中國(guó)統(tǒng)計(jì)年鑒》報(bào)告的制造業(yè)勞動(dòng)力年人均工資與企業(yè)從業(yè)人數(shù)之積替代企業(yè)工資總額。+“中間投入合計(jì)”(2)2008—2013年的中間投入數(shù)據(jù)缺失。基于對(duì)1998—2007年的歷史數(shù)據(jù),鋼鐵行業(yè)的中間投入比例(中間投入/工業(yè)總產(chǎn)值)維持在0.74~0.83,煤炭行業(yè)在0.4~0.8,水泥維持在0.6~0.8,且都呈現(xiàn)出較為明顯的線性趨勢(shì),因此運(yùn)用趨勢(shì)外推法對(duì)2008—2013年的中間投入比例進(jìn)行了外推進(jìn)而計(jì)算出對(duì)應(yīng)企業(yè)中間投入數(shù)據(jù)的近似估計(jì)值。,總產(chǎn)出Y(3)由于部分樣本缺失工業(yè)增加值指標(biāo),采用劉小玄和李雙杰(2008)的估算公式進(jìn)行推演,即工業(yè)增加值=產(chǎn)品銷(xiāo)售額-期初存貨+期末存貨-中間投入合計(jì)+增值稅。=工業(yè)增加值,資本K=固定資產(chǎn)凈值年平均余額。再依據(jù)Jorgenson(2002)[69]的研究,用下式表征企業(yè)的資本租賃價(jià)格r:

(11)

另外,依據(jù)《中國(guó)統(tǒng)計(jì)年鑒》:勞動(dòng)價(jià)格Pl=行業(yè)勞動(dòng)力年人均工資(4)來(lái)自《中國(guó)統(tǒng)計(jì)年鑒》,并換算成以1998年為基期的定比價(jià)值指數(shù)。,中間投入價(jià)格指數(shù)Ps=行業(yè)生產(chǎn)資料購(gòu)進(jìn)價(jià)格指數(shù)(5)來(lái)自《中國(guó)價(jià)格統(tǒng)計(jì)年鑒》,其中鋼鐵行業(yè)的中間投入價(jià)格采用黑色金屬材料類(lèi)購(gòu)進(jìn)價(jià)格指數(shù)表示;煤炭行業(yè)采用燃料、動(dòng)力類(lèi)購(gòu)進(jìn)價(jià)格指數(shù);水泥行業(yè)采用建筑材料及非金屬類(lèi)購(gòu)進(jìn)價(jià)格指數(shù)表示,并折算成了以1998年為基期的定比價(jià)格指數(shù)。,并用時(shí)間變量表示技術(shù)水平T。

五、參數(shù)估計(jì)與測(cè)算

綜合前述模型設(shè)定、樣本選取和指標(biāo)賦值,繼而進(jìn)行參數(shù)估計(jì)。考慮到式(2)是式(1)的參數(shù)約束條件,式(3)依據(jù)謝波德引理及最大化條件由式(1)推導(dǎo)而來(lái),該方程組存在“跨方程參數(shù)約束”,多方程系統(tǒng)估計(jì)方法相對(duì)單一方程O(píng)LS更為有效;同時(shí)考慮到公式(1)—(3)的擾動(dòng)項(xiàng)可能相關(guān),這里采用似不相關(guān)回歸法(SUR)進(jìn)行可變成本方程的參數(shù)估計(jì)。

表4—6依次提供了鋼鐵、煤炭、水泥行業(yè)成本函數(shù)的參數(shù)估計(jì)結(jié)果:

表4 鋼鐵行業(yè)超越對(duì)數(shù)成本函數(shù)模型的參數(shù)估計(jì):似不相關(guān)回歸(1998—2013)

表5 煤炭行業(yè)超越對(duì)數(shù)成本函數(shù)模型的參數(shù)估計(jì):似不相關(guān)回歸(1998—2013)

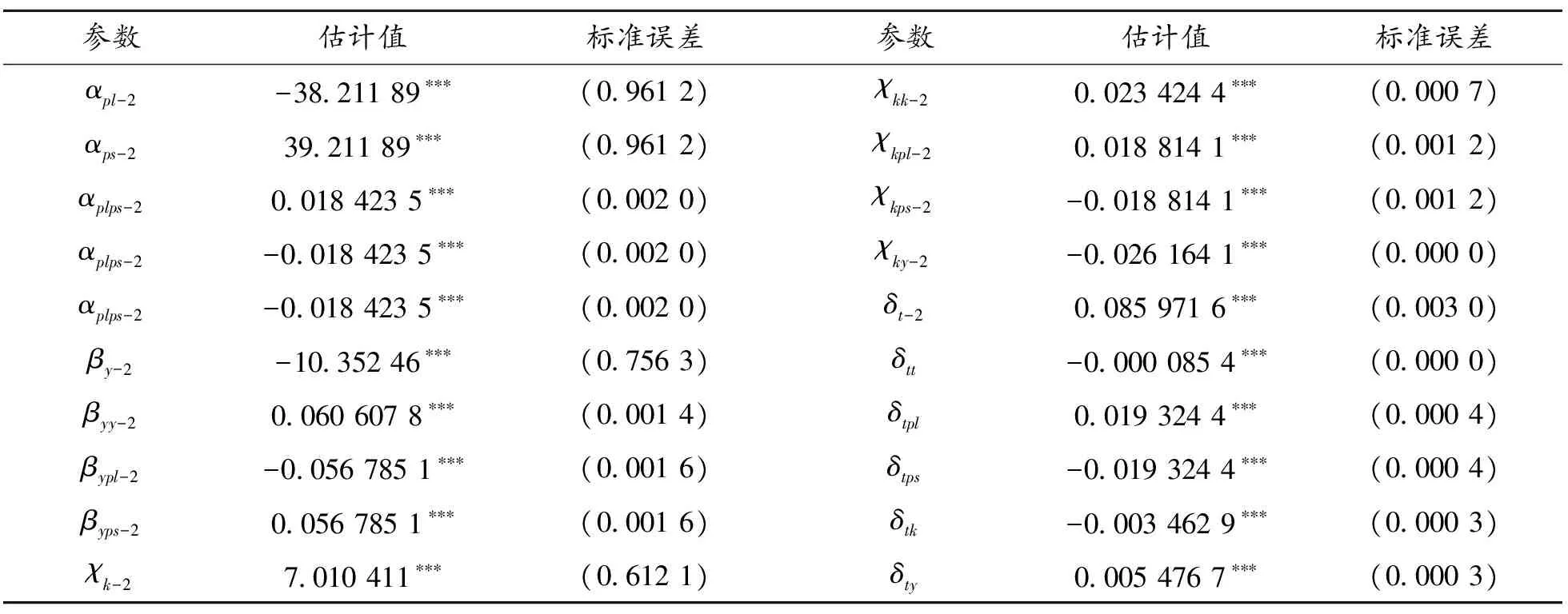

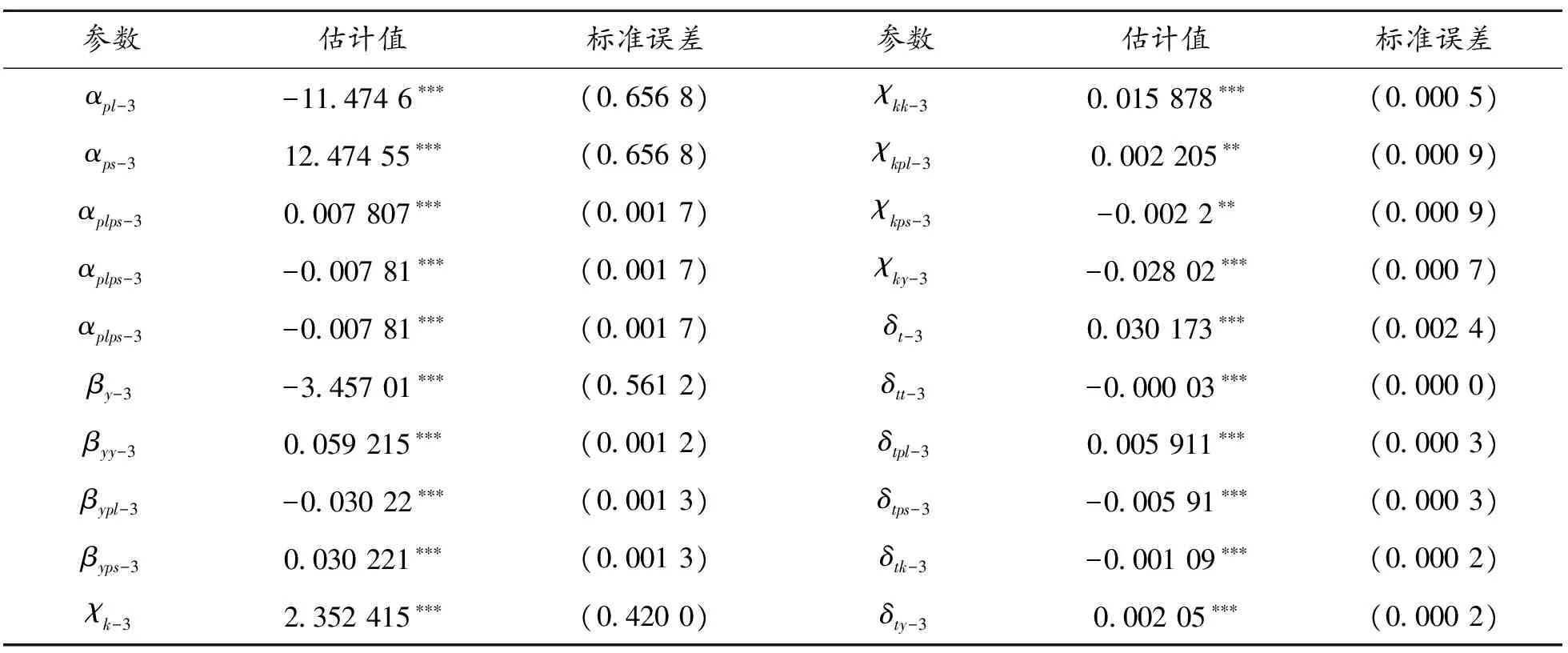

表6 水泥行業(yè)超越對(duì)數(shù)成本函數(shù)模型的參數(shù)估計(jì):似不相關(guān)回歸(1998—2013)

將表4—6的參數(shù)估計(jì)值代入公式(7)—(9),并考慮最終方程同時(shí)包含總產(chǎn)出及其對(duì)數(shù)值,采用迭代技術(shù)測(cè)算出既定資本存量下短期成本曲線和長(zhǎng)期平均成本曲線切點(diǎn)處對(duì)應(yīng)的潛在產(chǎn)出水平;然后用同時(shí)期企業(yè)實(shí)際產(chǎn)出比潛在產(chǎn)出水平即可得出當(dāng)期的產(chǎn)能利用率估算值。考慮到樣本企業(yè)規(guī)模差異,這里以總產(chǎn)值為權(quán)重測(cè)算了分行業(yè)總體和行業(yè)內(nèi)不同所有制企業(yè)產(chǎn)能利用率的加權(quán)平均值,匯報(bào)結(jié)果見(jiàn)表7、表8、表9:

表7 鋼鐵行業(yè)的產(chǎn)能利用率變化:加權(quán)平均值(1998—2013)

表8 煤炭行業(yè)的產(chǎn)能利用率變化:加權(quán)平均值(1998—2013)

表9 水泥行業(yè)的產(chǎn)能利用率變化:加權(quán)平均值(1998—2013)

六、結(jié)果與討論

綜合上述參數(shù)估計(jì)和分行業(yè)產(chǎn)能利用率測(cè)算結(jié)果,本文對(duì)鋼鐵、煤炭和水泥3個(gè)重工業(yè)部門(mén)產(chǎn)能過(guò)剩演變的歷史脈絡(luò)和結(jié)構(gòu)特征做如下梳理:

(一)鋼鐵行業(yè)產(chǎn)能過(guò)剩的周期演變

鋼鐵行業(yè)產(chǎn)能利用率呈現(xiàn)明顯的兩階段變化:1998—2004年,受益于同期中國(guó)經(jīng)濟(jì)的重工業(yè)化提速,行業(yè)產(chǎn)能利用水平穩(wěn)步提升;再疊加地產(chǎn)和出口需求擴(kuò)張及企業(yè)產(chǎn)能擴(kuò)張的時(shí)滯,同期鋼鐵行業(yè)的整體產(chǎn)能利用率水平提升明顯,產(chǎn)能格局也處于良性區(qū)間;2004年后,鋼鐵行業(yè)的產(chǎn)能利用率水平趨于回落,這印證了林毅夫等(2007[7],2010[8])關(guān)于投資“潮涌”的表述,即在“后發(fā)優(yōu)勢(shì)”和“趕超戰(zhàn)略”疊加作用下,社會(huì)共識(shí)驅(qū)動(dòng)資金和企業(yè)大量涌入某個(gè)需求前景良好的行業(yè),引發(fā)產(chǎn)能過(guò)度擴(kuò)張。實(shí)際上,同期政府政策也開(kāi)始轉(zhuǎn)向治理產(chǎn)能過(guò)剩,《關(guān)于制止鋼鐵電解鋁水泥行業(yè)盲目投資若干意見(jiàn)的通知》(2003)、《關(guān)于調(diào)整部分行業(yè)固定資產(chǎn)投資項(xiàng)目資本金比例的通知》(2004)、《鋼鐵產(chǎn)業(yè)發(fā)展政策》(2005)先后出臺(tái)。雖然2008年國(guó)際金融危機(jī)與四萬(wàn)億投資刺激形成了短暫干擾,但并未扭轉(zhuǎn)鋼鐵行業(yè)的產(chǎn)能過(guò)剩格局和產(chǎn)能利用率下降趨勢(shì)。

圖1 鋼鐵行業(yè)產(chǎn)能利用率與宏觀經(jīng)濟(jì)增速的比較

圖2 鋼鐵行業(yè)產(chǎn)能利用率和宏觀景氣指數(shù)的比較

(二)煤炭行業(yè)產(chǎn)能過(guò)剩的周期演變

煤炭行業(yè)的產(chǎn)能利用率演變不同于鋼鐵行業(yè)。首先,煤炭行業(yè)產(chǎn)能利用水平顯著高于鋼鐵行業(yè),且因?yàn)橹行∶旱V關(guān)停并轉(zhuǎn)等原因,呈現(xiàn)穩(wěn)中有升勢(shì)頭;其次,煤炭行業(yè)產(chǎn)能利用率變化較少受宏觀周期因素影響,除2012年因國(guó)際、國(guó)內(nèi)雙重因素打壓導(dǎo)致大幅調(diào)整,多數(shù)時(shí)間均保持穩(wěn)定;最后,煤炭行業(yè)產(chǎn)能利用率的波動(dòng)性2008年后有所提升,且其產(chǎn)能利用率下滑相對(duì)滯后于宏觀周期波動(dòng),這主要?dú)w因于煤炭作為資源品固有的晚周期屬性。在經(jīng)濟(jì)周期的傳導(dǎo)過(guò)程中,上游資源品行業(yè)因?yàn)楣┙o調(diào)整周期較長(zhǎng),其價(jià)格和景氣度反應(yīng)往往落后于其他工業(yè)部門(mén)。實(shí)際上,也正是因?yàn)檫@種上游資源品屬性,使其較少受到“投資潮涌”和經(jīng)濟(jì)波動(dòng)等因素干擾,而且伴隨持續(xù)的行業(yè)整頓和重組,產(chǎn)能過(guò)剩問(wèn)題反而逐步得到緩解,供給側(cè)改革任務(wù)也明顯弱于鋼鐵行業(yè)。

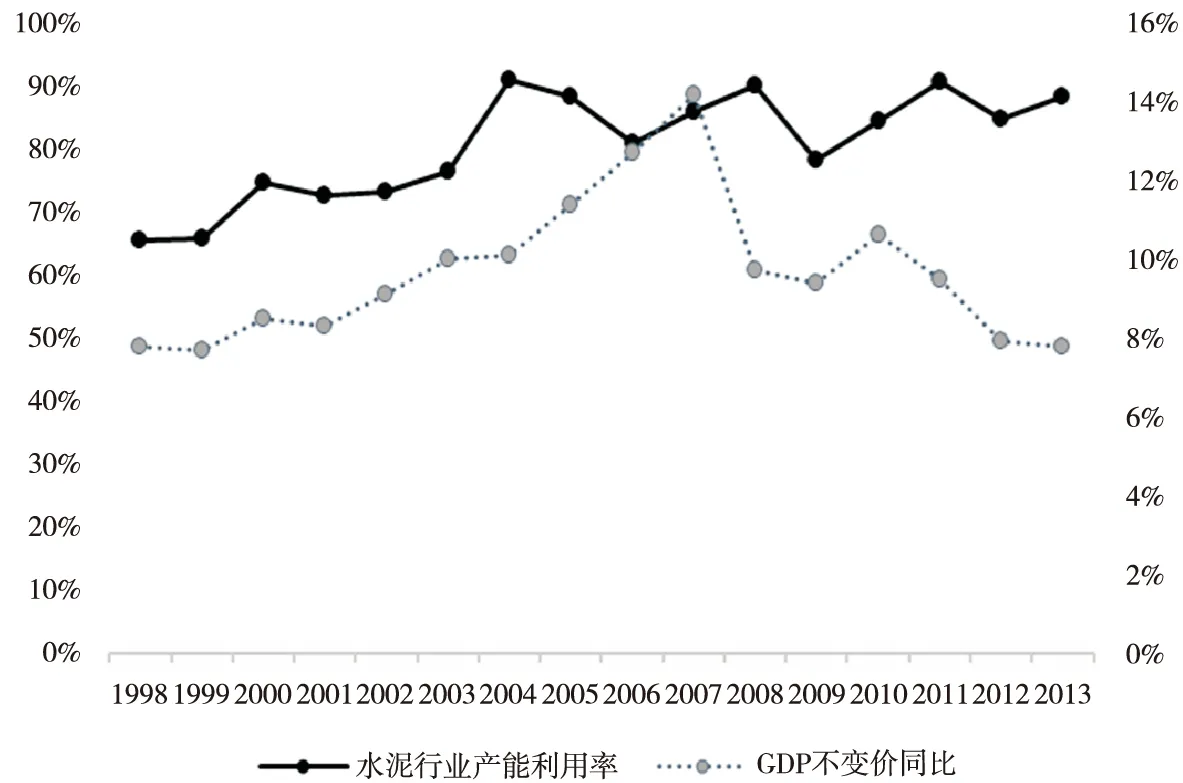

(三)水泥行業(yè)產(chǎn)能過(guò)剩的周期演變

水泥行業(yè)天生具有高周期敏感度。一方面,水泥單價(jià)更低,運(yùn)輸半徑更小,產(chǎn)能調(diào)整的區(qū)域差異更大;另一方面,水泥行業(yè)庫(kù)存較低,基本遵循以需定產(chǎn)原則,因此對(duì)終端需求變化反應(yīng)更為迅速,統(tǒng)計(jì)數(shù)據(jù)較好地揭示了這一特點(diǎn)。水泥行業(yè)的產(chǎn)能利用率與宏觀周期波動(dòng)具有較強(qiáng)一致性,既沒(méi)有出現(xiàn)類(lèi)似鋼鐵行業(yè)的持續(xù)上升或持續(xù)下跌,也不具備類(lèi)似煤炭行業(yè)的強(qiáng)穩(wěn)定性和抗周期性。值得關(guān)注的是2008年,國(guó)際金融危機(jī)引發(fā)的經(jīng)濟(jì)下挫并未引發(fā)水泥行業(yè)的產(chǎn)能利用率下滑,主要原因是當(dāng)年迅速推出的四萬(wàn)億投資刺激,以及水泥行業(yè)本身所具有的低庫(kù)存屬性導(dǎo)致的高投資敏感性。2008年后,雖然宏觀經(jīng)濟(jì)增速震蕩下行,但水泥行業(yè)產(chǎn)能利用率卻保持震蕩回升態(tài)勢(shì),這既源于地產(chǎn)和基建在中國(guó)經(jīng)濟(jì)維穩(wěn)過(guò)程中的輪番發(fā)力,也與水泥行業(yè)格局的優(yōu)化有關(guān)。實(shí)際上,伴隨水泥企業(yè)估值下降,托賓Q值變化導(dǎo)致橫向并購(gòu)逐步替代新建產(chǎn)能,海螺等龍頭企業(yè)對(duì)中小水泥企業(yè)的整合間接推動(dòng)了水泥行業(yè)產(chǎn)能格局優(yōu)化,降低了行業(yè)性產(chǎn)能過(guò)剩壓力。

圖3 煤炭行業(yè)產(chǎn)能利用率與宏觀經(jīng)濟(jì)增速的比較

圖4 煤炭行業(yè)產(chǎn)能利用率和宏觀景氣指數(shù)的比較

(四)不同行業(yè)產(chǎn)能過(guò)剩演變的比較

比較鋼鐵、煤炭、水泥3個(gè)行業(yè):絕對(duì)值維度,1998—2013年鋼鐵行業(yè)的產(chǎn)能利用水平先升后降,煤炭和水泥行業(yè)的產(chǎn)能利用水平則震蕩盤(pán)升,鋼鐵行業(yè)逐步從3個(gè)行業(yè)中產(chǎn)能利用率最高的部門(mén)淪為產(chǎn)能利用率最低部門(mén),并面臨最重的去產(chǎn)能和供給側(cè)改革壓力。波動(dòng)性維度,1998—2013年鋼鐵行業(yè)的產(chǎn)能利用率變化呈現(xiàn)明顯的趨勢(shì)依賴(lài),說(shuō)明受制于較高的沉沒(méi)成本以及產(chǎn)業(yè)鏈中游的行業(yè)局限,鋼鐵行業(yè)對(duì)終端需求變化的適應(yīng)性較弱,且在經(jīng)濟(jì)大幅波動(dòng)時(shí)(如2008年)會(huì)表現(xiàn)出明顯的脆弱性;2008年后,煤炭行業(yè)產(chǎn)能利用率的波動(dòng)性逐步放大,這主要源于煤炭行業(yè)的上游資源品屬性,全球大宗商品的金融屬性增強(qiáng)及波動(dòng)性加劇,對(duì)國(guó)內(nèi)煤炭企業(yè)產(chǎn)能利用率產(chǎn)生了顯著沖擊。水泥行業(yè)的產(chǎn)能利用率變化呈現(xiàn)更強(qiáng)的周期波動(dòng)性,這源于其特殊的產(chǎn)業(yè)屬性,2008年后的投資依賴(lài)和行業(yè)并購(gòu)部分降低了其周期敏感度。總體而言,煤炭行業(yè)因?yàn)槭苤朴趪?guó)際大宗商品價(jià)格周期,供給側(cè)改革的核心在于供給優(yōu)化;水泥行業(yè)因?yàn)榇嬖谑袌?chǎng)化并購(gòu)機(jī)制,供給側(cè)改革任務(wù)可更多依賴(lài)市場(chǎng)力量完成;鋼鐵行業(yè)因?yàn)槭艿街刭Y本投入和產(chǎn)業(yè)鏈中游的雙重困擾,其供給側(cè)改革只能更多借助于行政力量的指導(dǎo)和干預(yù)。

圖5 水泥行業(yè)產(chǎn)能利用率與宏觀經(jīng)濟(jì)增速的比較

圖6 水泥行業(yè)產(chǎn)能利用率和宏觀景氣指數(shù)的比較

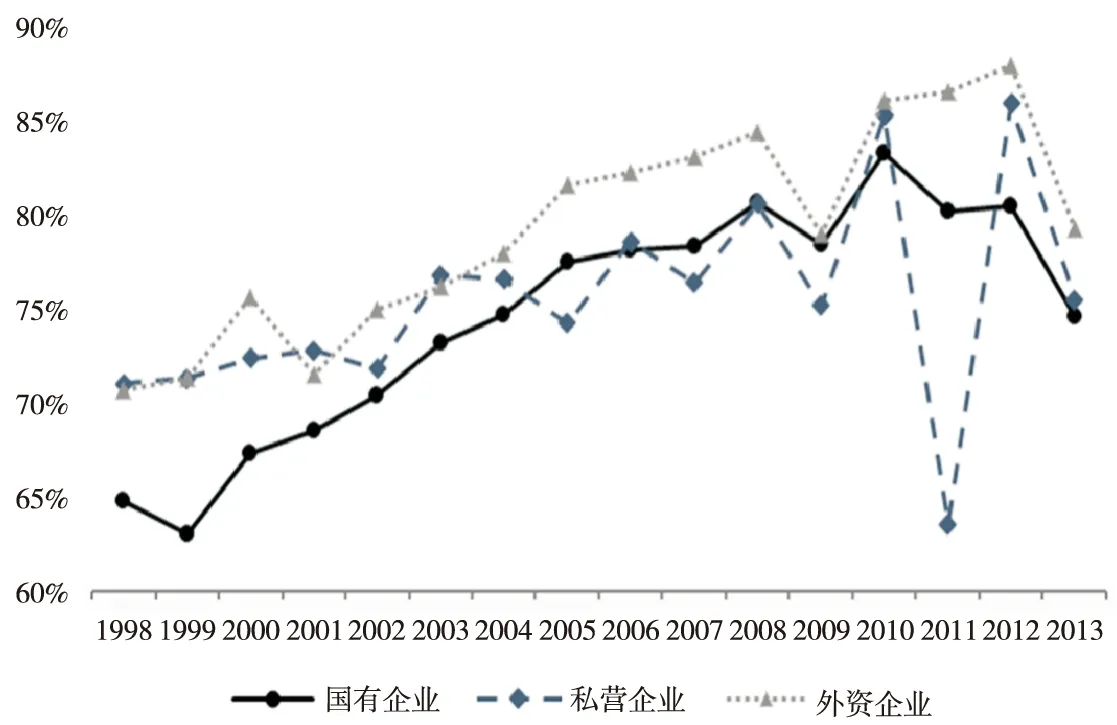

(五)不同所有制企業(yè)的產(chǎn)能過(guò)剩比較

鋼鐵、煤炭和水泥3個(gè)行業(yè)內(nèi)部不同所有制企業(yè)產(chǎn)能利用率變化均存在明顯兩階段劃分:1998—2004年,國(guó)有企業(yè)產(chǎn)能利用率都經(jīng)歷了顯著爬升,且相對(duì)于私營(yíng)和外資企業(yè)的產(chǎn)能利用率差距不斷縮小,這與同時(shí)期的需求擴(kuò)張以及國(guó)有企業(yè)市場(chǎng)化改革聯(lián)系密切。但從2004年開(kāi)始,3個(gè)行業(yè)國(guó)有企業(yè)的產(chǎn)能利用率提升都開(kāi)始遭遇瓶頸,這反映出3個(gè)行業(yè)都受到了“投資潮涌”的拖累。尤其是2008年后,鋼鐵和煤炭行業(yè)國(guó)有企業(yè)的產(chǎn)能利用率水平與私營(yíng)和外資企業(yè)的差距被重新拉大,而水泥行業(yè)國(guó)有企業(yè)的產(chǎn)能利用率水平開(kāi)始與私營(yíng)和外資企業(yè)趨同。2008年經(jīng)濟(jì)大幅下滑時(shí),不同所有制企業(yè)的產(chǎn)能利用率波動(dòng)值得重點(diǎn)關(guān)注,無(wú)論是煤炭、鋼鐵還是水泥行業(yè),2008年國(guó)有企業(yè)產(chǎn)能利用率下滑的幅度都顯著小于私營(yíng)和外資企業(yè),考慮到這3個(gè)行業(yè)國(guó)有企業(yè)的平均規(guī)模更大,再聯(lián)系當(dāng)前內(nèi)部經(jīng)濟(jì)轉(zhuǎn)型和外部貿(mào)易摩擦的特殊背景,說(shuō)明對(duì)傳統(tǒng)重工業(yè)部門(mén)而言,以國(guó)有企業(yè)為基礎(chǔ)進(jìn)行適當(dāng)?shù)漠a(chǎn)業(yè)整合和并購(gòu)重組實(shí)則有助于提升行業(yè)整體的抗風(fēng)險(xiǎn)能力。

圖7 鋼鐵、煤炭、水泥行業(yè)產(chǎn)能利用率比較

圖8 鋼鐵行業(yè)產(chǎn)能利用率的不同所有制比較

圖9 煤炭行業(yè)產(chǎn)能利用率的不同所有制比較

圖10 水泥行業(yè)產(chǎn)能利用率的不同所有制比較

七、結(jié)論與展望

本文通過(guò)對(duì)鋼鐵、煤炭、水泥3個(gè)典型重工業(yè)部門(mén)產(chǎn)能利用率的統(tǒng)一估計(jì)和測(cè)算,對(duì)3個(gè)行業(yè)產(chǎn)能過(guò)剩演變的歷史周期、行業(yè)特征和所有制區(qū)分進(jìn)行了具體的統(tǒng)計(jì)描述和比較分析。

分析結(jié)果顯示,鋼鐵行業(yè)受經(jīng)濟(jì)趕超和“投資潮涌”的影響最大,其產(chǎn)能利用率呈現(xiàn)1998—2004年持續(xù)上行和2004年后震蕩回落的兩階段劃分,并最終爆發(fā)嚴(yán)重的產(chǎn)能過(guò)剩。相對(duì)而言,煤炭行業(yè)產(chǎn)能利用率演變呈現(xiàn)上游資源品特征,其產(chǎn)能利用率雖在2008年后受?chē)?guó)際大宗商品價(jià)格變化影響而波動(dòng)放大,但在1998—2013年的較長(zhǎng)周期內(nèi)均呈現(xiàn)逐步抬升格局,反映出最終需求的穩(wěn)定增加及中小煤礦的“關(guān)停并轉(zhuǎn)”對(duì)行業(yè)產(chǎn)能格局的改善作用。水泥行業(yè)的產(chǎn)能利用率呈現(xiàn)高周期敏感性,這源于其較低庫(kù)存和運(yùn)輸半徑受限的行業(yè)特性,但趨勢(shì)上受益于中國(guó)經(jīng)濟(jì)增長(zhǎng)對(duì)地產(chǎn)和基建的依賴(lài),以及托賓Q變化引發(fā)的行業(yè)并購(gòu)傾向,行業(yè)產(chǎn)能格局逐步改善,但是2004年后的產(chǎn)能利用率波動(dòng)有所放大。

基于前文對(duì)產(chǎn)能過(guò)剩成因的討論,結(jié)合近年來(lái)我國(guó)“去產(chǎn)能”產(chǎn)業(yè)調(diào)整政策,本文形成以下對(duì)我國(guó)重工業(yè)部門(mén)去產(chǎn)能的幾點(diǎn)啟示:

(一)不同產(chǎn)業(yè)間去產(chǎn)能的精準(zhǔn)施策

1.行業(yè)維度。鋼鐵行業(yè)面臨著最艱巨的去產(chǎn)能任務(wù),而且因地處產(chǎn)業(yè)鏈中游,固定資產(chǎn)過(guò)重,其供給側(cè)改革任務(wù)很難單純通過(guò)市場(chǎng)化手段完成,而必須借助政府主導(dǎo)的并購(gòu)和強(qiáng)制退出等行政手段。對(duì)于煤炭行業(yè),因?yàn)榻K端需求較穩(wěn)定,且上游資源品屬性明顯,其供給側(cè)改革的核心在于供給優(yōu)化,即通過(guò)橫向產(chǎn)業(yè)整合或是縱向產(chǎn)業(yè)鏈組合來(lái)平滑價(jià)格波動(dòng)和國(guó)際大宗商品價(jià)格周期擾動(dòng)。對(duì)于水泥行業(yè),因?yàn)槠浔旧淼牡蛶?kù)存和地域性,以及基于托賓Q值變化在產(chǎn)能并購(gòu)或新建產(chǎn)能間切換的市場(chǎng)化產(chǎn)能調(diào)節(jié)機(jī)制,其供給側(cè)改革更多依賴(lài)市場(chǎng)自發(fā)調(diào)節(jié)。

2.所有制維度。3個(gè)行業(yè)內(nèi)不同所有制企業(yè)的產(chǎn)能利用率差距都存在明顯的兩階段區(qū)分,即1998—2004年間逐步收斂,2004年尤其是2008年之后重新放大,與前面的行業(yè)整體數(shù)據(jù)相印證,說(shuō)明在行業(yè)供需格局較好的背景下,適時(shí)推進(jìn)國(guó)有企業(yè)市場(chǎng)化改革可以產(chǎn)生顯著的正效應(yīng)。再對(duì)比2008年國(guó)際金融危機(jī)時(shí)國(guó)有企業(yè)呈現(xiàn)的相對(duì)穩(wěn)定性,在當(dāng)前內(nèi)部經(jīng)濟(jì)轉(zhuǎn)型和外部貿(mào)易摩擦的挑戰(zhàn)下,供給側(cè)改革不能簡(jiǎn)單的依賴(lài)國(guó)有企業(yè)改革或者市場(chǎng)化力量,而必須根據(jù)不同行業(yè)的特質(zhì)差異在市場(chǎng)調(diào)節(jié)、供給優(yōu)化、產(chǎn)業(yè)整合之間選擇合適的方式方法。

(二)發(fā)揮政府在去產(chǎn)能過(guò)程中的積極作用

中國(guó)重工業(yè)部門(mén)產(chǎn)能過(guò)剩的原因,歸根到底是政府宏觀調(diào)控的結(jié)果。中央政府對(duì)地方政府以GDP為核心的政績(jī)考核體系,導(dǎo)致地方政府為了追求更高的GDP目標(biāo),在過(guò)去一段時(shí)間內(nèi)大力發(fā)展重工業(yè)部門(mén)。當(dāng)重工業(yè)部門(mén)出現(xiàn)產(chǎn)能過(guò)剩后,政府在去產(chǎn)能的過(guò)程中,一旦遇到經(jīng)濟(jì)增長(zhǎng)下行壓力,又會(huì)重新發(fā)展產(chǎn)能過(guò)剩行業(yè),導(dǎo)致去產(chǎn)能不徹底,陷入惡性循環(huán)。因此,中央和地方政府在去產(chǎn)能過(guò)程中要進(jìn)一步轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式和明確經(jīng)濟(jì)發(fā)展目標(biāo):第一,從追求經(jīng)濟(jì)速度發(fā)展轉(zhuǎn)變?yōu)樽非筚|(zhì)量發(fā)展,不能以GDP增長(zhǎng)速度作為考核地方政府的單一指標(biāo)。第二,統(tǒng)籌各地方政府去產(chǎn)能任務(wù),因勢(shì)利導(dǎo),對(duì)于經(jīng)濟(jì)底子薄、去產(chǎn)能任務(wù)重的地區(qū)要制定一定激勵(lì)政策。對(duì)不同地區(qū)完成去產(chǎn)能任務(wù)的企業(yè)進(jìn)行優(yōu)化整合,提升行業(yè)整體抗風(fēng)險(xiǎn)能力。第三,減少政府對(duì)市場(chǎng)的行政干預(yù),激發(fā)市場(chǎng)主體活力。不同行業(yè)去產(chǎn)能的目標(biāo)和任務(wù)不同,采取方式不同,不管是中央政府,還是地方政府,都應(yīng)減少對(duì)市場(chǎng)的過(guò)度行政干預(yù)。一旦行政干預(yù)過(guò)多,會(huì)導(dǎo)致市場(chǎng)調(diào)節(jié)失靈。特別是政府以投資驅(qū)動(dòng)為代表的非市場(chǎng)因素介入去產(chǎn)能過(guò)程中時(shí),會(huì)進(jìn)一步削弱市場(chǎng)需求對(duì)產(chǎn)能過(guò)剩的調(diào)節(jié)作用,導(dǎo)致原本產(chǎn)能過(guò)剩行業(yè)繼續(xù)無(wú)序生長(zhǎng),產(chǎn)能利用率降低,引起更多地產(chǎn)能過(guò)剩。本文分析得出,中國(guó)重工業(yè)部門(mén)產(chǎn)能格局的最優(yōu)點(diǎn)大致出現(xiàn)在2004年,之后行業(yè)投資爆發(fā)驅(qū)動(dòng)的供給增加削弱了需求擴(kuò)張效果,導(dǎo)致多數(shù)企業(yè)的產(chǎn)能利用率并未得到同步改善,像鋼鐵這種弱勢(shì)行業(yè)甚至陷入了產(chǎn)能過(guò)剩的泥沼。

(三)堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展,持續(xù)推進(jìn)供給側(cè)結(jié)構(gòu)性改革

要從根本上解決產(chǎn)能過(guò)剩問(wèn)題,第一,要堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,積極發(fā)展布局新興產(chǎn)業(yè),優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),創(chuàng)造新的經(jīng)濟(jì)增長(zhǎng)點(diǎn)。例如近年的人工智能、智能制造、新能源技術(shù)等行業(yè),彌補(bǔ)了去產(chǎn)能過(guò)程中造成的經(jīng)濟(jì)發(fā)展空白。但是,在新一輪產(chǎn)業(yè)布局時(shí),應(yīng)尊重市場(chǎng)發(fā)展規(guī)律,避免過(guò)度調(diào)控造成新一輪的產(chǎn)能過(guò)剩。第二,要持續(xù)推進(jìn)供給側(cè)結(jié)構(gòu)性改革。煤炭、水泥、鋼鐵等重工業(yè)部門(mén)的發(fā)展得益于改革開(kāi)放以來(lái)中國(guó)高速的工業(yè)化、城鎮(zhèn)化進(jìn)程,當(dāng)工業(yè)化、城鎮(zhèn)化達(dá)到一定程度時(shí),市場(chǎng)對(duì)重工業(yè)的需求會(huì)產(chǎn)生變化。因此,要做好過(guò)剩產(chǎn)業(yè)發(fā)展的軌跡管理,不能因?yàn)椴糠中袠I(yè)短期利潤(rùn)上浮、產(chǎn)業(yè)利用率上升、需求上升而重蹈覆轍,造成更大程度的產(chǎn)能過(guò)剩。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

重慶工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2021年3期

重慶工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)2021年3期

- 重慶工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)的其它文章

- 《周易》易簡(jiǎn)原則與蘇軾的處世哲學(xué)*

- 思想政治教育改革創(chuàng)新“八個(gè)統(tǒng)一”蘊(yùn)含的意識(shí)形態(tài)發(fā)展邏輯*

- 恩格斯晚年對(duì)早期基督教與社會(huì)主義運(yùn)動(dòng)之比較*

- 慢直播的互動(dòng)儀式建構(gòu)與融合傳播*

- 新時(shí)代現(xiàn)階段的社會(huì)治理研究

——權(quán)力決策、民主決策和科學(xué)決策的關(guān)系* - 地方金融監(jiān)管權(quán)力“理性”路徑*