中東歐國家貨物貿易特征與出口比較優勢分析*

2021-04-27 06:57:04肖伶俐

重慶工商大學學報(社會科學版) 2021年3期

肖伶俐,李 敬

(1.重慶大學 公共管理學院 重慶 400044;2.重慶工商大學 經濟學院 重慶 400067)

一、引言

在逆全球化趨勢日益嚴重的環境下,加強與中東歐國家的經貿投資合作勢在必行。中東歐16國均為“一帶一路”沿線倡議國,約占“一帶一路”沿線倡議國家總數的1/4,在“絲綢之路經濟帶”發展格局中地理位置優越,向西可輻射歐洲,是打通“絲綢之路經濟帶”西進歐洲的重要橋梁,是中國通過海路和陸路進入歐洲腹地的必經之路。近年來,中東歐各國進出口貿易總量持續增長。根據聯合國貿易與發展組織(UNCTAD)提供的數據,2016年中東歐16國貨物貿易總額約為15 056.45億美元,同比增長2.68%,占全球貨物進出口貿易總額的4.88%,占“一帶一路”沿線國家貿易總額的14.75%。整體來看,中東歐國家貨物出口小于進口,長期呈現貿易逆差狀態。2005—2016年,中東歐16國貨物進出口貿易總額年均增速為6.92%,分別高于“一帶一路”沿線國家和全球年均增速的0.45和3.34個百分點。其中,出口年均增長速度達到7.82%,分別高于“一帶一路”沿線國家和全球貨物出口年均增速的1.57和3.95個百分點;進口年均增速約6.11%,比“一帶一路”沿線國家低0.61個百分點,但高于全球2.79個百分點。在全球經濟增長乏力的背景下,中東歐國家仍表現出積極的貿易需求和巨大的貿易潛力。基于此,本文測算了中東歐各國的出口比較優勢產品及變化趨勢,分析了各國的出口主導產品及進口需求產品及變化情況,旨在呈現各國的貿易產業結構,揭示各國產品的比較優勢與國際競爭力,挖掘其進出口潛在需求,為各國政府和企業拓展與中東歐國家的貿易投資合作提供前景分析,為中國制定產業轉移和結構升級策略提供科學依據,對深入推進“一帶一路”國家之間的貿易互通具有重要的意義。

目前,關于中東歐國家貿易投資方面的研究主要集中在以下兩個方面。一是針對中東歐國家與他國經貿投資關系的研究。比如,余南平(2010)[1]、鞠維偉(2015)[2]分別研究了中東歐國家與俄羅斯和美國的貿易投資關系。姜琍(2016)[3]對中國和捷克的經貿合作發展現狀進行了梳理。金玲(2015)[4]對中東歐國家對外經濟合作中的歐盟因素進行了分析,指出歐盟通過其經濟影響力、制度規范力、軟性趨同壓力對中東歐國家對外經濟合作施加影響。于軍(2015)[5]梳理了中國與中東歐國家的合作機制及取得的成效,指出“一帶一路”為中國與中東歐國家深化合作、完善合作機制提供了契機。鄧靖、李敬(2019)[6]研究指出,中東歐國家與中國的貿易往來能夠提升歐盟經濟體的綜合實力。二是針對貿易效應的研究。比如,竇菲菲(2014)[7]對中東歐國家與中國經貿往來中的擠出效應和轉移效應的形成及其原因進行了分析,指出商品結構的高度相似性導致了擠出性競爭關系的形成和加劇;中東歐國家貿易政策的變化是出現對華貿易轉移效應的主要原因。沈子傲、韓景華(2016)[8]測算了中國與中東歐16國分別在美國、德國、俄羅斯和世界市場上的出口相似度指數以及中東歐各國與貿易伙伴的貿易結合度指數。侯敏、鄧琳琳(2017)[9]采用隨機前沿引力模型測度了中國對中東歐國家的出口貿易效率和貿易潛力。肖伶俐、李敬(2019)[10]基于貿易競爭和互補指數,運用社會網絡分析法研究了中國與中東歐16國的貿易競爭與貿易互補關系,并指出中國與中東歐國家之間存在較大的經貿合作空間。

截至目前,幾乎沒有文獻對中東歐16國的出口產業結構進行整體性分析。與現有文獻相比,本研究將描述性分析與回歸分析相結合,通過對比分析和一致性分析,全面揭示了中東歐各國在國際貿易中的競爭力以及進出口需求潛力。此外,本研究采用的數據為最新的基于《商品名稱及編碼協調制度》(H.S2012)的6位數編碼的國際貿易商品分類數據,商品數據豐富翔實,可以避免以往研究中進行數據加總帶來的問題(李敬等,2017)[11]。接下來,本文將描述中東歐國家的貨物貿易特征,包括出口主導產品和進口需求產品結構分析;本文第三部分將著重分析中東歐國家的出口產品比較優勢情況;第四部分為文章的結論與相關政策建議。

二、中東歐國家貨物貿易特征

(一)貨物貿易格局

根據聯合國貿易與發展組織數據庫(UNCTAD)提供的數據分析,2005—2016年中東歐16國貨物貿易總額呈波動性增長(見圖1),且貨物出口小于進口(僅2016年除外),呈貿易逆差狀態,年均貨物進口超過出口的10.75%。2005—2008年中東歐國家進出口年均增速約25.36%,分別高于“一帶一路”和全球年均增速的2.90和9.95個百分點。受全球金融危機影響,2009年中東歐國家貨物進出口貿易總額出現了“斷崖式下跌”,跌幅超過“一帶一路”和全球平均水平。盡管2010—2011年中東歐貨物貿易分別以16.18%和19.46%的增速快速實現恢復性增長,但增速仍落后于“一帶一路”和全球水平。受歐債危機的直接影響,2012年中東歐國家進出口貿易總額小幅下滑。2013—2014年,全球貨物貿易增長放緩,中東歐國家分別以5.19%和4.79%的增速,再次領先“一帶一路”和全球水平。2016年,在世界經濟持續低迷的環境下,中東歐國家貨物貿易逆勢增長2.68%,其中出口增長3.32%,進口增長2.05%,均遠超全球和“一帶一路”國家整體水平。

圖1 中東歐國家貨物貿易格局數據來源:根據聯合國貿易與發展組織數據庫整理

此外,中東歐16國貨物進出口貿易集中化趨勢非常明顯。波蘭、捷克、匈牙利、斯洛伐克、羅馬尼亞五國的貨物貿易總額占中東歐16國貿易總額的2/3以上。其中,波蘭、捷克、匈牙利3國在中東歐國家貨物貿易中處于絕對主導地位,進出口排名穩居前三。2016年,波蘭、捷克、匈牙利3國的貨物出口占中東歐國家出口總額的61.29%,貨物進口占中東歐國家進口總額的56.20%。波蘭作為中東歐16國的貿易大國,其貨物進出口超過中東歐國家總額的1/4,但呈緩慢下跌的趨勢。而波黑、馬其頓、阿爾巴尼亞、黑山4國由于經濟總量小,其貿易規模也較小。2016年以上4國貨物貿易總額僅占中東歐16國總額的2.34%,其中出口占比1.65%,進口占比3.03%;各國進口額和出口額均未超過100萬美元,且進口需求明顯大于出口能力。

(二)出口主導產品結構分析

中東歐國家主要以機電制造產品、車輛船舶及運輸設備、礦產品等作為出口主導產品。根據聯合國貿易與發展組織數據庫提供的數據,2005年中東歐國家出口排名前十的產品中,機電產品、車輛船舶及運輸設備、礦產品類出口額分別占中東歐國家出口總額的6.59%、5.18%和4.03%;2016年分別為4.72%、7.51%和1.00%。化工類產品出現在2016年中東歐出口主導產品排名前十列表中,所占份額為1.25%。對各國排名前五的出口主導產品統計發現(見表1)(1)由于篇幅有限,表1僅選中東歐最具出口能力的3個國家列表,并在文中與中東歐中最小經濟體阿爾巴尼亞、馬其頓、波黑進行對比。,主要貿易大國波蘭、捷克、匈牙利的出口主導產品為車輛、航空器、船舶及有關運輸設備、機電制造產品。其中,以系統形式報驗的其他自動數據處理機(商品代碼為847149)在波蘭2016年的出口額約26.04億美元,占波蘭出口總額的1.33%,分別占中東歐、“一帶一路”和全球該類產品出口份額的87.20%,18.06%和8.07%(中東歐、“一帶一路”國家和全球關于該產品的出口總額分別約29.86億美元、114.19億美元和322.65億美元)。因此,該產品在全球范圍內都具有絕對出口主導優勢。而經濟體量小的阿爾巴尼亞則是鞋靴類產品,波黑是雜項制品和礦產品,馬其頓主要是化工和機電產品。

與2005年相比,2016年化工產品在波蘭出口主導產品中的地位逐漸增強,礦產品和雜項制品則逐漸減弱;車輛、航空器、船舶及有關運輸設備,雜項制品在捷克出口主導產品中的地位逐漸增強;光學、照相、醫療或外科用儀器及設備、精密儀器及設備,車輛、航空器、船舶及有關運輸設備,化工產品在匈牙利出口主導產品中的地位逐漸增強,而礦產品和機電制造產品則呈減弱的趨勢;阿爾巴尼亞鞋靴類產品的出口主導地位逐漸減弱,礦產品逐漸增強;波黑礦產品的出口主導地位逐漸減弱,雜項制品呈變強的趨勢;農產品、化工產品、機電產品在馬其頓出口主導產品中的地位逐漸增強,冶金產品、紡織產品、礦產品則呈減弱的趨勢。

總體來看,中東歐國家出口主導產品集中度高,技術型產品的出口市場份額不斷增加,而資源型和勞動密集型產品的出口份額總體處于下降趨勢。而且,中東歐各國出口排名前十的產品高度集中。其中,最為明顯的是馬其頓、阿爾巴尼亞、斯洛伐克和拉脫維亞。2016年出口排名前十的產品占馬其頓出口總額的51.66%,其中排名前五的產品占41.60%,與2005年相比,集中趨勢不斷增強。波蘭作為中東歐出口大國,出口集中度相對較低。2016年,波蘭排名前十的產品占波蘭出口總額的12.44%,排名前五的產品僅占7.20%;與2005年相比,波蘭出口主導產品呈逐漸分散的趨勢(見表1)(2)由于篇幅有限,本表僅展示波蘭、捷克、匈牙利3個貿易大國的出口情況。。除此之外,阿爾巴尼亞、愛沙尼亞、波黑、克羅地亞、拉脫維亞、立陶宛、匈牙利的集中趨勢逐漸減弱;而捷克、斯洛伐克、匈牙利的出口產品集中度逐漸增強(3)考慮到數據的一致性,本文均未統計黑山和斯洛文尼亞。。

表1 2016年波蘭、捷克、匈牙利出口主導產品排名前五列表 單位:億美元、%

(三)進口需求分析

進口需求方面,中東歐國家進口產品結構相似度較高。2016年,除捷克、斯洛伐克、塞爾維亞、匈牙利外,其他各國進口需求排名第一的產品均屬礦產品,主要包括石油原油(商品代碼270900)、石油油和油脂(商品代碼271019)。2016年中東歐國家關于這兩類礦產品的進口總額分別為212.35億美元和106.33億美元,與2005年相比分別增長-1.36%和26.73%。然而,從整體上看,中東歐國家對礦產品的進口需求呈下降趨勢。2016年中東歐各國對礦產品類的總進口額約372.02億美元,與2005年相比減少約2.25%;而對化工、車輛船舶航空器、機電類產品的進口需求分別增長約106.29%、156.21%、49.78%,進口需求由資源密集型產品逐漸轉變為技術密集型產品。

三、出口產品比較優勢分析

(一)比較優勢指數計算與分析

1965年,美國經濟學家貝拉·巴拉薩(Balassa Bela)提出了顯性比較優勢指數(Revealed Comparative Advantage Index,簡稱RCA指數)指標,用來衡量某國產品或產業在國際市場中的競爭力,旨在定量描述一個國家內各個產業(產品組)相對出口的表現[12]。通過計算RCA指數可以判定一國的哪些產業更具出口競爭力,從而揭示一國在國際貿易中的比較優勢(李敬等,2016;蘇鑫,2019)[13][14]。計算公式如下:

其中,xij表示國家i出口產品j的額度,xwj表示產品j的市場總出口額;Xi表示國家i的出口總額,Xw表示世界商品的出口總額。若RCA>1,表明該商品在國家貿易中具有比較優勢,具有一定的外貿競爭力,取值越大比較優勢越顯著;若RCA<1,則說明該商品在國際市場上不具有比較優勢,外貿競爭力相對較弱;若RCA>2.5,表明該商品極具比較優勢(李敬,等,2019)[15]。

根據聯合國貿易與發展組織提供的數據,計算得到中東歐各國6位數商品顯性比較優勢指數(4)比較優勢指數來源于重慶“一帶一路”投資與貿易實驗室,且僅發布了2016年的相關數據,因此本文的數據分析截止于2016年。雖然本文未采用已經更新的貿易數據,但通過2005年與2016年各項數據指標的對比分析與回歸分析,對揭示中東歐各國產品的比較優勢與國際競爭力,挖掘其進出口潛在需求,仍然具有現實意義。。根據統計,捷克、波蘭、保加利亞具有比較優勢的商品數量最多,而具有顯性比較優勢的產品越多,說明該國出口的多點支撐能力越強。2005年,上述三國RCA>2.5的商品數分別為600、596、546,占該國出口商品總數的12.39%、12.40%、13.68%;而RCA>1的商品數分別為1 333、1 305、919,所占比例分別為27.54%、27.15%、23.03%。2016年,捷克、波蘭、保加利亞RCA>2.5的商品數分別為503、598、584,占該國出口商品總數的10.32%、12.27%、14.18%;而RCA>1的商品數分別為1 231、1 450、1043,所占比例分別為25.25%、29.74%、25.32%。雖然阿爾巴尼亞具有比較優勢的產品數在中東歐國家中最少,但由于產業結構單一,出口商品種類較少,因此,阿爾巴尼亞具有比較優勢的產品數所占的比例最高,2005年RCA>2.5和RCA>1的產品比例分別為23.89%和34.05%,2016年分別為30.25%和43.45%。

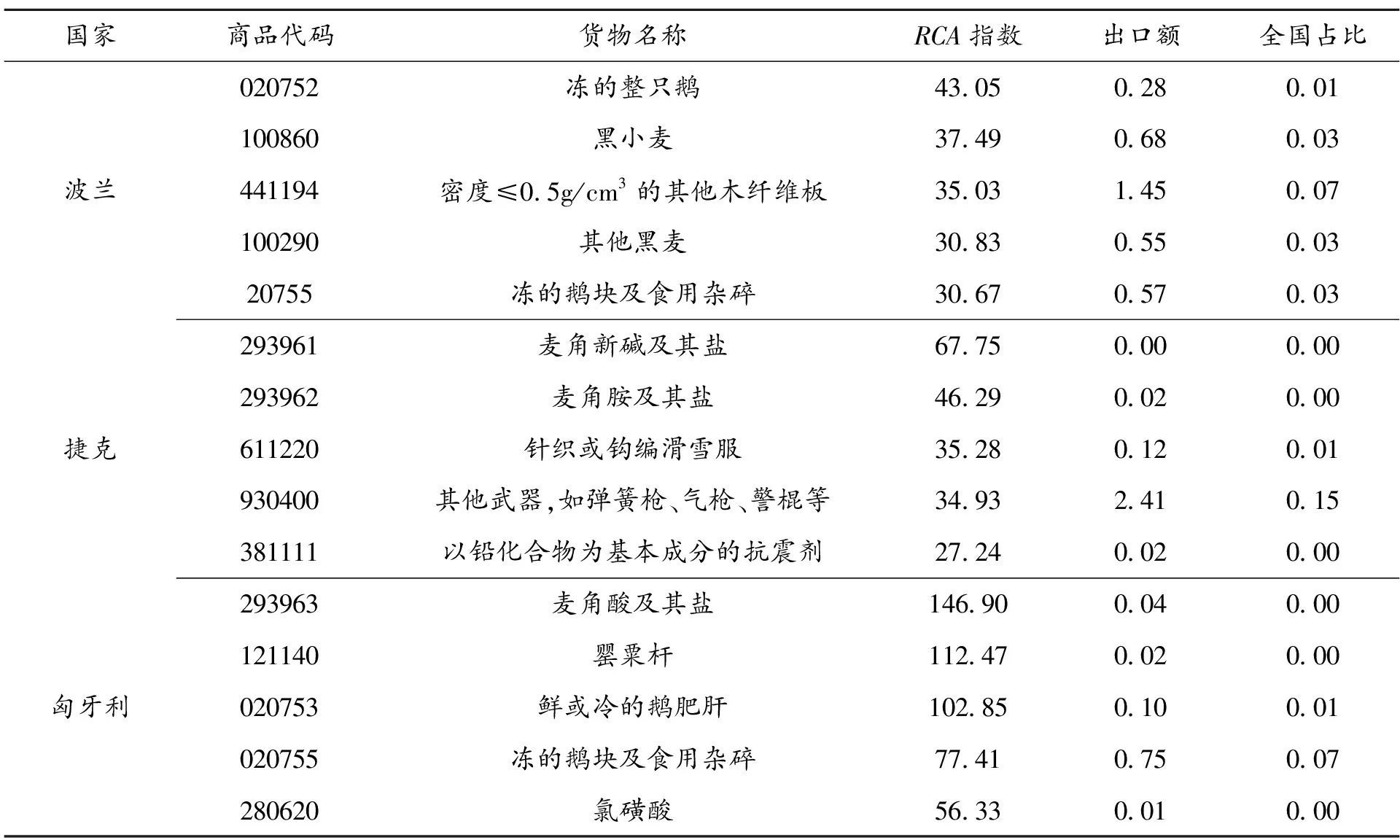

對各國排名前五的最具出口比較優勢的產品進行統計發現(見表2),中東歐國家最具出口比較優勢的產品為農產品、礦產品、化工產品、機電制造產品、紡織產品等。2016年主要貿易大國波蘭最具比較優勢的產品為農產品、木及木制品;其中,黑小麥(商品代碼100860)的比較優勢指數為37.49,出口額約為0.68億美元,占波蘭出口市場總額的0.03%。捷克則主要為化工產品、紡織產品、武器彈藥及其零部件;匈牙利最具比較優勢的產品為化工產品和農產品。而經濟體量小的阿爾巴尼亞則主要為食品、農產品和紡織產品;波黑主要為化工產品、農產品、紡織產品、木及木制品;馬其頓則主要為化工產品、煙草制品、冶金工業產品等。對各國最具比較優勢的產品進行分析,發現除阿爾巴尼亞、保加利亞、拉脫維亞、馬其頓、塞爾維亞和斯洛伐克6國外(見表2)(5)由于篇幅有限,本表僅展示波蘭、捷克、匈牙利三個貿易大國的出口產品比較優勢情況。,其余各國極具比較優勢的產品出口額普遍較低,在各國出口份額中所占的比例均不及1%,說明中東歐國家最具出口比較優勢的產品對出口的貢獻并不大,出口主導產品與競爭優勢產品存在錯位現象。

表2 2016年波蘭、捷克、匈牙利最具出口比較優勢產品排名前五列表 單位:億美元、%

與2005年相比,2016年波蘭、匈牙利、馬其頓3國最具比較優勢的產品RCA指數呈持續增長趨勢;捷克化工產品、武器彈藥及其零部件的RCA指數呈增長趨勢,而紡織產品則逐漸下降;阿爾巴尼亞農產品、紡織產品的RCA指數呈持續增長的趨勢,而食品則逐漸減弱;波黑農產品、化工產品、紡織產品的比較優勢指數持續增長,而木及木制品呈逐漸減弱的趨勢。總體來看,除愛沙尼亞、波黑、馬其頓、匈牙利、捷克、斯洛伐克6國外,中東歐其他國家最具比較優勢的產品仍然屬于資源型和勞動密集型產品。

(二)比較優勢產業變化的回歸分析

通過回歸分析發現,與2005年相比,2016年中東歐國家具有比較優勢的產業弱化了。本文將2016年中東歐各國出口產業比較優勢指數作為被解釋變量,2005年作為自變量,對其進行回歸分析。若回歸系數>1,表明該國更加強化了具有比較優勢的產業,弱化了不具有比較優勢的產業;若0<回歸系數<1,表明具有比較優勢的產業弱化了;若回歸系數<0,則表明該國具有比較優勢的產業發生了相反的質變(李敬等,2019)[15]。本文使用最小二乘法對其進行回歸,通過回歸分析發現,相對于2005年,2016年中東歐各國具有比較優勢的產業弱化了,但部分具有絕對優勢的產品比較優勢指數仍呈增長趨勢。以匈牙利為例,2005年匈牙利排名前100位產品的比較優勢指數平均值為15.34,2016年為19.77,增幅約28.91%。排名前100位產品的比較優勢指數最大值從2005年的70.50增至2016年的146.90,增幅為108.38%;而最小值則從2005年的7.82增至8.05,增幅為2.87%,比較優勢指數組間差距在逐漸拉大。

(三)出口主導產業與比較優勢產業的一致性分析

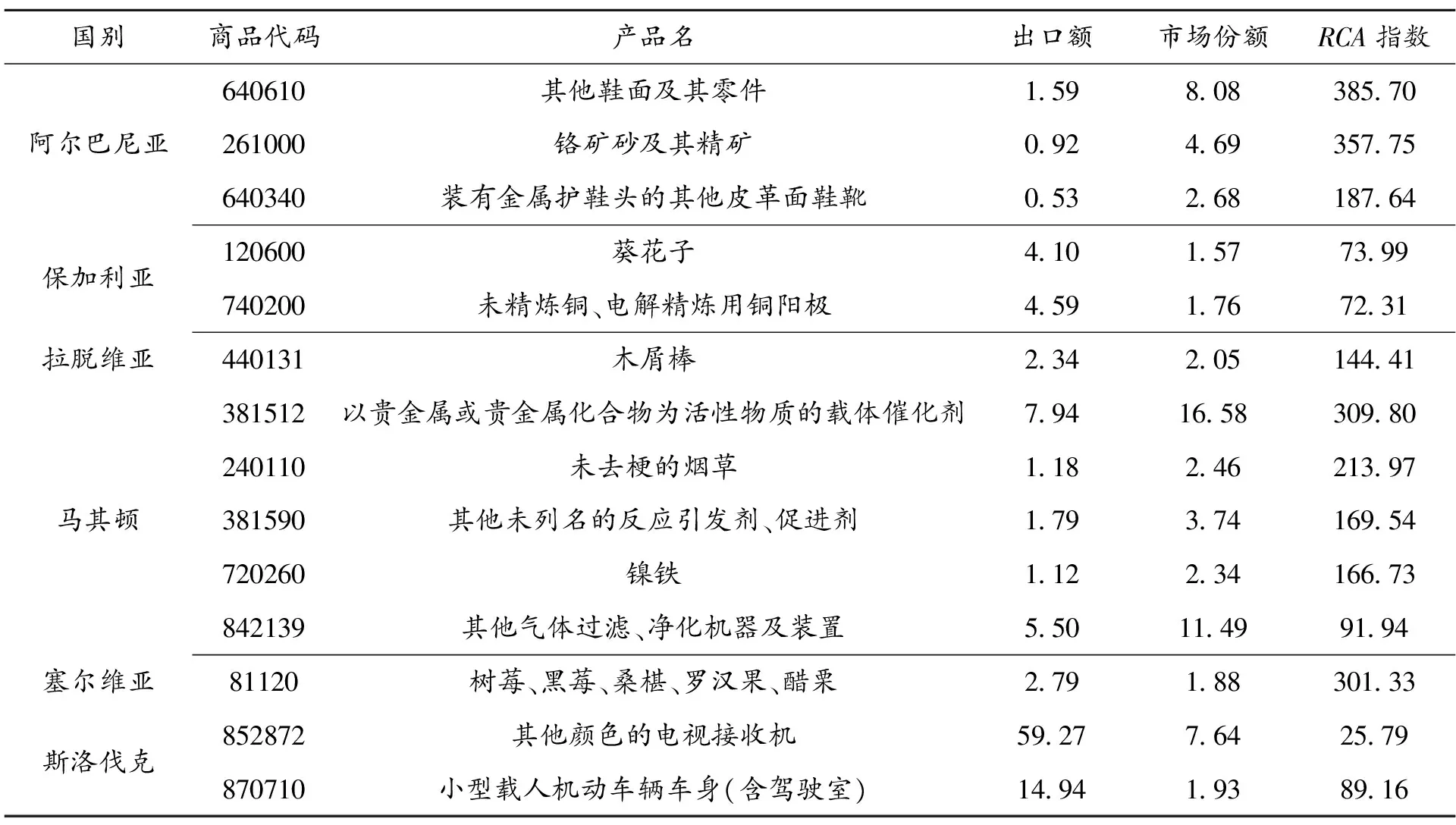

將各國比較優勢排名前十和出口主導排名前十的產品進行對比分析,發現僅阿爾巴尼亞、拉脫維亞、馬其頓、斯洛伐克的比較優勢產品與出口主導產品具有較高的一致性(見表3)(6)由于篇幅有限,本表只展示部分具有代表性的國家情況。。其中,馬其頓排名前十的比較優勢產品和出口主導產品中有5種相同產品,具有較高的一致性,同時也說明馬其頓具有比較優勢的產品對該國產品出口具有較大的貢獻。其他中東歐國家的比較優勢產業與出口主導產業一致性較低。雖然2016年保加利亞比較優勢指數排名前十的產品中有2種產品出現在保加利亞出口主導產業排名前十列表中,但仍有4種產品未出現在保加利亞2016年出口主導產品前100列表中。同時,出口主導產品排名前十的產品中有8種未出現在保加利亞2016年比較優勢指數前100列表中。因此,2016年保加利亞具有比較優勢的產品與出口主導產品的一致性較低,具有比較優勢的產品對該國產品出口貢獻不大。

表3 2016年排名前十的出口主導產品與比較優勢產品一致性 單位:億美元、%

四、研究結論與政策建議

本文研究發現:(1)中東歐各國貨物貿易呈逆差狀態,雖然貿易總量小,但增速較快。其中,波蘭、捷克、匈牙利三國在中東歐國家貨物貿易中處于絕對主導地位。(2)中東歐國家的出口主導產品以車輛船舶及運輸設備、礦產品、機電制造產品為主。各國出口排名前十的產品集中度高,但與2005年相比,除捷克、斯洛伐克、匈牙利3國外,其他國家的出口主導產品集中度呈逐漸分散的趨勢。(3)中東歐國家進口需求排名第一的主要為礦產品,但隨著時間的增長,整體進口需求由資源密集型逐漸轉變為技術密集型產品。(4)中東歐國家最具出口比較優勢的產品主要為機電制造產品、化工產品、礦產品、紡織產品和農產品等,以資源和勞動密集型產品為主;與2005年相比,2016年中東歐國家具有比較優勢的產業呈弱化趨勢。(5)各國具有比較優勢的產品和出口主導產品錯位現象普遍,僅阿爾巴尼亞、拉脫維亞、馬其頓和斯洛伐克的比較優勢產品與出口主導產品具有較高的一致性,對出口具有較大的貢獻;而其他國家極具比較優勢的產品對出口的貢獻較小。

本文的政策建議主要包括以下幾個方面。一是要充分利用中東歐國家出口主導產品與競爭優勢產品的錯位現象,避開對各國出口貢獻較大的比較優勢產業進行投資,避免與各國出口主導產品進行直接競爭。二是加強與阿爾巴尼亞、波黑、馬其頓等經濟體量小的國家合作,充分利用其資源稟賦、比較優勢和進口需求,深度發掘其投資與貿易潛力,增強貿易與投資互動,促進雙邊經貿發展。三是深入開展與波蘭、捷克、匈牙利等中東歐貿易大國的互動,充分利用雙邊良好的政治關系,取得技術和資源上的深度合作,積極開展各國地方政府間的特色合作。此外,還要推動我國外向型產業結構升級,積極提升本國出口主導產品的比較優勢與出口產品附加值,提升產品的全球競爭力。

猜你喜歡

趣味(語文)(2020年3期)2020-07-27 01:42:46

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

Coco薇(2015年1期)2015-08-13 02:23:50

中國火炬(2014年11期)2014-07-25 10:31:58

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48