中國數字普惠金融的空間異質性及影響因素研究

2021-04-24 09:19:30王露露

金融與經濟 2021年3期

■王露露

一、引言與文獻綜述

經濟高質量發展有賴于金融的引航,更需要激發與釋放數字普惠金融的發展潛力。但是,我國的金融資源配置極不均衡,較大的區際差異抑制了金融的普惠溢出。基于此,研究我國數字普惠金融的空間特征及影響因素,進而提出針對性的發展對策建議,顯得尤為必要。

許多學者對普惠金融的發展效應進行研究,并較為一致地發現了積極效應:金融科技創新背景下,數字普惠金融有助于縮小收入或消費差距(宋曉玲,2017;呂雁琴和趙斌,2019),促進經濟增長(張勛等,2019;錢海章等,2020),是實現金融包容、穩定發展的可依賴路徑(Ozili P K.,2018)。近幾年,學者們開始基于空間計量分析數字普惠金融在經濟發展層面的空間溢出效應。以我國省際數據為研究樣本,鄒新月和王旺(2020)發現數字普惠金融能有效促進居民消費水平的提高,且對西部地區有更大的正向影響。陳嘯和陳鑫(2018)的研究表明,數字普惠金融能縮小城鄉收入差距,且其空間溢出效應主要取決于數字服務支持程度。劉丹等(2019)發現了數字普惠金融對農民非農收入的正向溢出效應,且這一效應在不同省域間普遍存在。也有學者聚焦于數字普惠金融本身,分析我國數字普惠金融的空間分布特征研究。較早開展此方面研究的學者是葛和平和朱卉雯(2018),他們用熵值法確定指標權重,重新構建數字普惠金融指標體系,發現我國數字普惠金融指數呈由東到西遞減發展的整體趨勢,并進一步探究了數字普惠金融的影響因素。梁榜和張建華(2020)利用2011—2015年數字普惠金融地級市層面數據,得出數字普惠金融的發展呈典型α收斂、絕對β收斂和條件β收斂的結論。此外,數字普惠金融影響因素也備受關注,這些因素包括經濟發展水平、居民收入水平、政府支出等宏觀經濟層面,傳統金融發展水平、人力資本、城鎮化水平或人口密度等社會環境層面,及產業結構、基礎設施等設施建設層面。

現有研究涉及到我國數字普惠金融的經濟效應、影響因素等方面,鮮有研究考慮到空間位置對數字金融發展的影響。數字普惠金融有何空間分布特征?不同空間位置的影響因素對數字普惠金融的影響程度及作用趨勢是否存在差異?為了進一步回答此類問題,本文從空間異質性的視角出發,采用2011—2018 年北京大學數字普惠金融指數,在用自然間斷法、探索性空間數據分析法(ESDA)進行空間分布特征研究基礎上,應用地理加權回歸模型(GWR)刻畫數字普惠金融隨空間位置的變化,從整體上把握不同影響因素的省域差別。

二、研究設計

(一)探索性空間數據分析

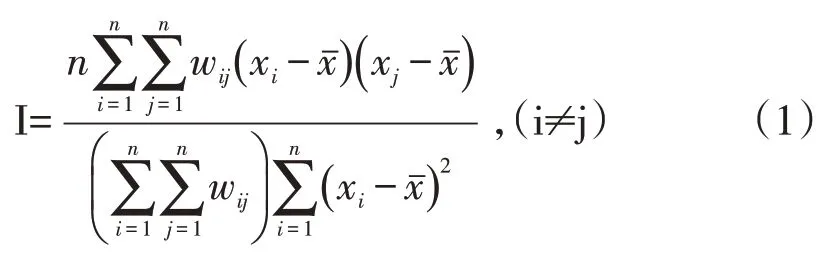

通過構建省域數字普惠金融的Rook空間鄰接權重矩陣,進行全局自相關Moran′s I 檢驗。Moran′s I的計算公式如下:

其中,n 為觀測省份數目,wij為0—1 取值的鄰接空間權重矩陣。并可根據標準化統計量z=進行顯著性判斷。

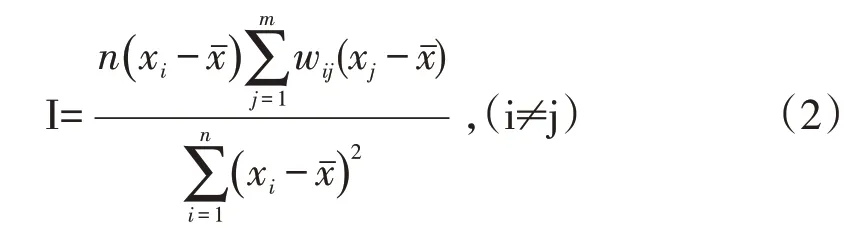

進一步分析省域數字普惠金融的局部空間自相關性,Local Moran′s I計算公式如下:

(二)地理加權回歸模型

自變量存在空間自相關時,全局回歸模型的殘差獨立性不再滿足。與之不同的是,地理加權回歸模型將空間位置的變動納入回歸分析中,使得解釋變量回歸系數隨空間的變動(即變系數)成為可能。該模型估計方法源于加權最小二乘法,分析空間依賴規律的異質性,核心思想是每個地區都有單獨的估計參數。通過放松經典線性回歸的常參數全域估計假設,得到如下變參數模型:

其中,β0(ui,vi)為i地區的空間截距項,Xik為地區i 的第k 個自變量值,相應地βk(ui,vi)為i 地區第k個自變量估計系數,εi為隨機誤差項。

地理加權回歸模型的估計需要確定權重函數及最優帶寬。權重函數常用高斯核函數、指數核函數(Lesage J P,2004),以高斯核函數為估計權重。不同帶寬的選取方式使得估計“本文以高斯核函數估計權重”結果差異較大,帶寬越大,權重隨距離變化衰減越慢;帶寬越小,權重隨距離變化衰減越快。本文以交叉確認法(CV)作為最優帶寬的估計準則。

(三)數據來源及變量設定

本文數字普惠金融指數源于2011—2018年省域層面的北京大學數字普惠金融指數(郭峰等,2019),該指數由數字金融覆蓋廣度、使用深度、數字化程度等三個維度的指標合成,在本文被具體應用為數字普惠金融總指標。同時根據前文綜述及本文研究情況,選取我國31 個省際的經濟發展水平、傳統金融發展、人口數量、產業結構、政府支出等作為影響因素加以控制,數據源于國家統計局和中國金融統計年鑒。具體的變量設定如表1所示。

三、研究結果分析

(一)基于自然斷點法的空間分異分析

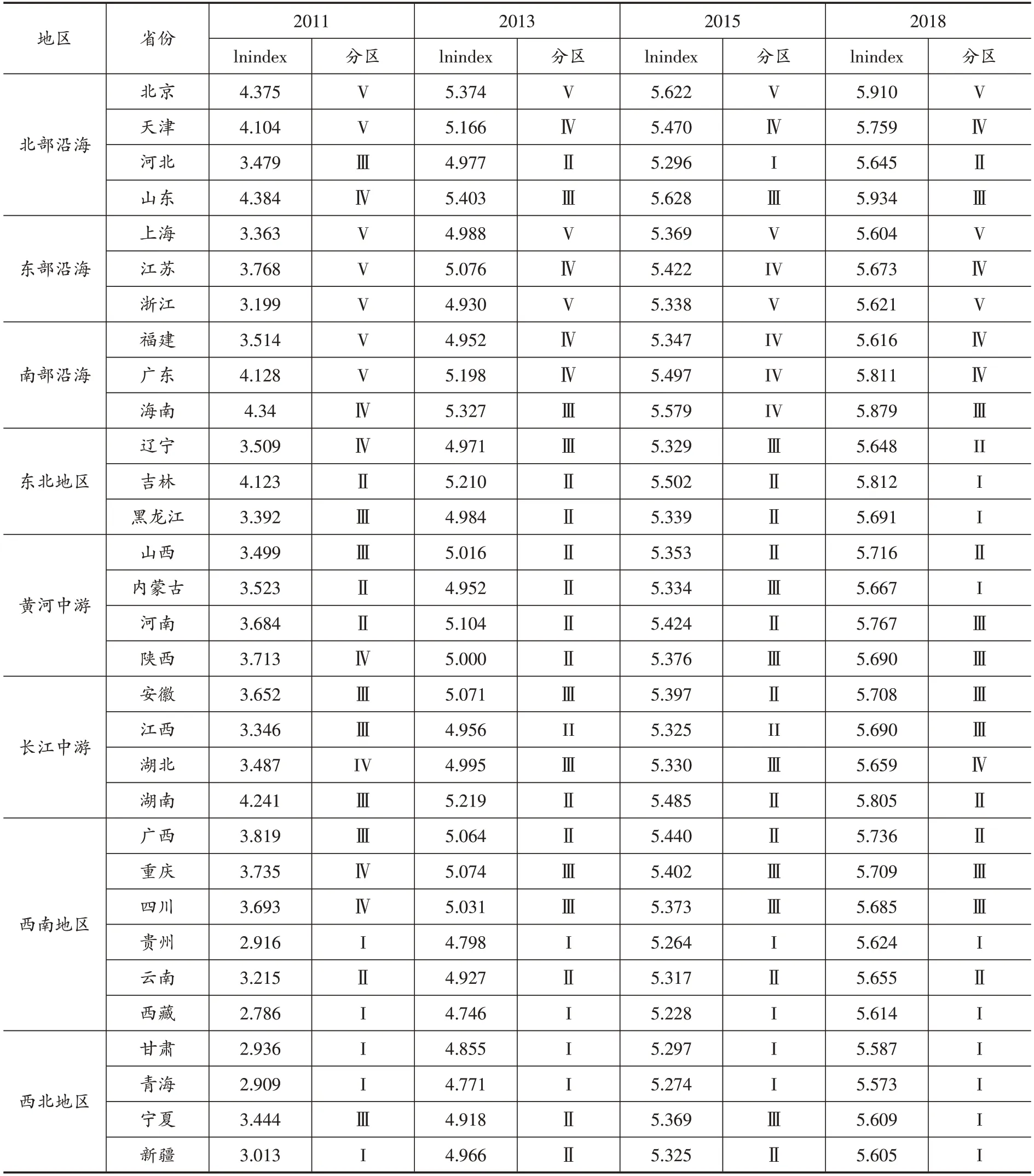

研究觀測單元空間分異特征的經典分析工具有自然斷點法和分位數法。分位數法將觀測值等量分配至各類,由此可能產生相似觀測值不同類、均差較大觀測值同類的誤差。與之不同的是,自然斷點法以類內方差最小化、類間方差最大化為空間分類準則,間斷點常在觀測值差異較大位置。鑒于自然斷點法的相對優越性,在此選用該法,以2011、2013、2015、2018等4個代表年份分析我國省域數字普惠金融的空間分異特征。具體地,分為低、中低、中、中高、高5分區,見表2。

表2 中國省域數字普惠金融自然斷點分區

整體來看,我國省域數字普惠金融的空間分布不平衡性顯著。八大經濟帶中,東部沿海省域得益于優越的地理位置,市場要素流動性強,金融發展體制較為完善,數字普惠金融發展水平處于領先地位,北部沿海、南部沿海次之,大西北地區最為落后。不同省份中,北京、上海、浙江在各個時期均處于第Ⅴ分區,金融發展優勢明顯;貴州、西藏及西北地區的甘肅、青海一直處于第I分區,金融發展后勁不足。這一結果意味著盡管國家實施了積極的普惠金融發展政策,西部地區整體受限于自身的發展劣勢,與發達地區相比仍有差距。若將期初、期末分區等級相差2 級(+/-)及以上定義為“斷點跨越”/“斷點陷阱”,落入“斷點陷阱”的省份為遼寧、黑龍江、寧夏,尚未有省份實現“斷點跨越”。

從截面數據的分布看,2011 年第Ⅴ分區主要位于江、滬、浙、閩、粵等東南部沿海省份及京津等地,第Ⅳ分區形成川、渝、鄂、陜為主的片區,總體呈現以中部片區、東南沿海為極化,從西北到東南逐漸深化的趨勢;與2011 年相比,2013 年第Ⅱ分區的省份大大增加,覆蓋大部分中東部地區,Ⅳ、Ⅴ分區省份銳減,零星分布東南沿海線,第Ⅲ分區集聚于川、渝、鄂、皖、魯等地,呈條帶狀分布;與2013 年相比,2015 年主要變化是第Ⅲ分區的演化發展,即從中部條帶垂直向北部延伸;與2015年相比,2018年第Ⅰ分區向西北、東北等延伸擴散,第Ⅲ分區中部回縮,其余變化不大。數量上的對比為,2018 年比2011 年第Ⅰ、Ⅱ分區有所增加,第Ⅲ分區不變,第Ⅳ、Ⅴ分區有所減少。這一看似有違常理結果的合理性在于,等級斷點范圍于末期大幅提升。整體而言,省域數字金融的發展仍然呈現東高西低的格局,但大多數省份的金融發展狀況有所改善,省域差距趨于縮小,這與陳銀娥等(2015)的研究發現相類似。

(二)全局空間相關分析

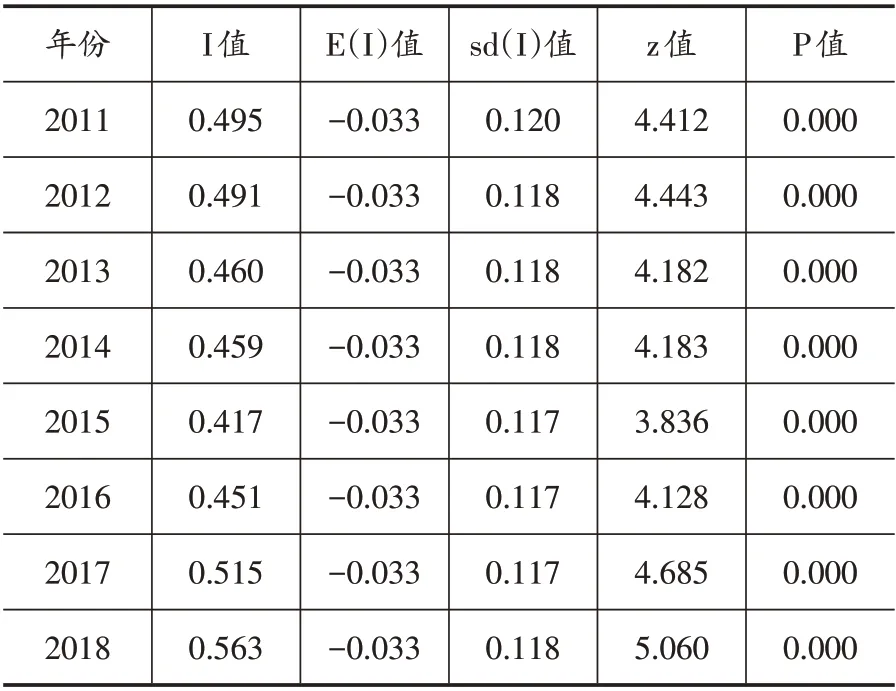

基于式(1)的全局相關性檢驗結果如表3所示。總體而言,2011—2018 年間的省域數字普惠金融發展呈現較強空間正相關性,本省空間分布受鄰域影響顯著,同時鄰域金融的發展及擴散對本省發揮作用。就具體指數大小而言,2011—2018各年份的Moran′s I指數均大于0,空間集聚特征顯著,同時具有一定波動性。2011—2014 年的數字普惠金融發展較為穩定,2015年有所下滑,隨后逐年提升,并于2018年達到最大值。這說明省域間數字金融發展的互動增強,空間相關性呈現穩定增強的趨勢。

表3 2011—2018年我國省域數字普惠金融全局Moran′s I指數

(三)局部相關空間集聚分析

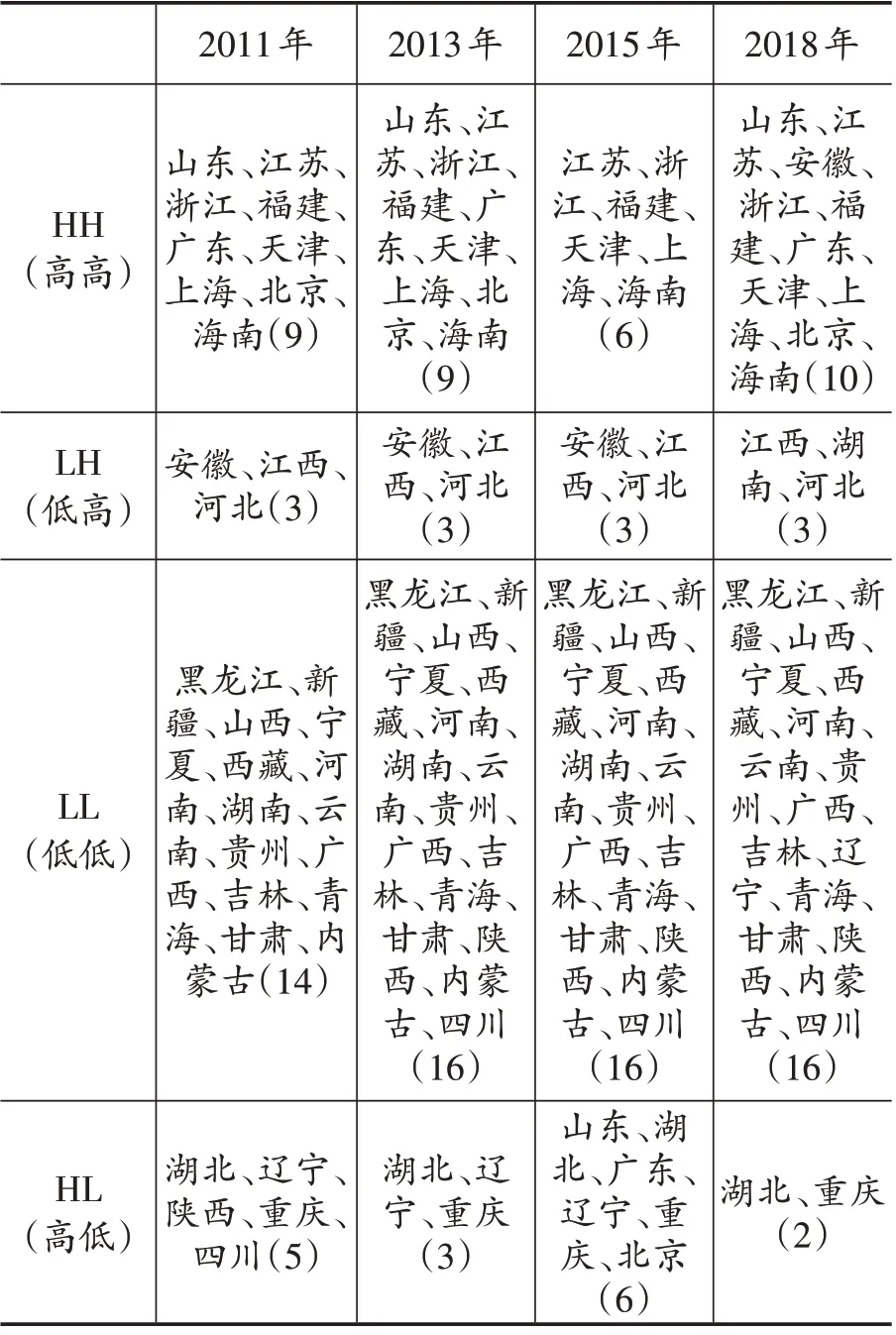

為進一步分析數字普惠金融在各省份上的局部空間關系選取2011、2013、2015、2018 四年數據,利用Geoda 軟件得到局部Moran′s I(LISA)指數,結果如表4所示。

第一,高高集聚區。此種類型的集聚主要分布于我國東部沿海地區,前兩個時期變動不大,2015 年銳減為6 個,隨后(2018 年)增至10個。高高集聚省份的增多,暗示著樣本期內數字普惠金融發展的向好態勢,正向溢出效應的增強,有助于促進全國層面數字普惠金融的均衡發展。其中江蘇、浙江、福建、天津、上海及海南一直位于該區域,安徽省通過大力發展數字普惠金融及受山東、江蘇、湖北、浙江等省域數字普惠金融溢出的影響,由LH 區域躍升至HH區域。2015 年山東、廣東及北京等周邊地區的金融發展水平較為落后,使得三地轉變為HL區域,但2018年三地恢復到HH區域。

表4 我國省域數字普惠金融的LISA聚類結果

第二,低高集聚區。此種類型的集聚數量最少,且變動不大。其中江西、河北在4 個時期中一直處于LH區域。其特點是,周圍區域數字普惠金融發展態勢良好,但并未形成對當地金融發展的明顯溢出效應,加上自身地理位置不佳、工業基礎薄弱(江西),或者靠資源帶動經濟發展、區際發展不均衡(河北),始終未能擺脫數字金融發展困境。湖南省在前三個時期一直處于LL 區域,2018 年躍升至該區域,說明廣東、湖北、重慶等省份的金融溢出效應并不明顯,對湖南省的帶動作用有限。

第三,低低集聚區。此種類型的集聚在4個時期均占比最高。位于該區域的省域自身金融發展水平較低,周圍省域也均表現為低水平,低低集聚特征顯著。這可能是由于該區各省域經濟發展條件有限,資金、人才、機構設施等要素相對匱乏,并不能形成普惠金融發展的良好循環,發展普惠金融仍有較大提升空間。

第四,高低集聚區。此類型的集聚在4個時期波動較為明顯,呈現先減,再增,最后再減的變化趨勢。自身發展水平高,周邊地區發展相對落后是其典型特點,湖北、重慶一直位于該區域。這在一定程度上說明湖北、重慶在促進自身金融發展的同時,還應重視對自身輻射效應的提升。遼寧省前3個時期均處于該區域,但受內蒙古、黑龍江等周邊發展落后的影響,2018年轉變至LL 區域。陜西、四川的表現相同,2011年位于HL區域,后3個時期均轉至LL區域。

總體而言,我國省域數字普惠金融的分布呈現空間上的不平衡性,以低低和高高集聚為主。進一步觀察發現,HH型省市多是京津及東部沿海城市,LL型以中西部省份居多,這說明樣本期內,原本普惠金融發展水平較低、相鄰省份同樣落后的地區,并未突破發展瓶頸,整體仍然趨于落后,全民普惠的推進發展仍然困難重重。高高、高低集聚的省份波動相對較大,說明數字金融的發展有一定的空間地理依賴性,同時也存在一定程度的空間溢出局限性。與2011年相比,2018 年高高集聚區的省份數量有所增加,低高集聚不變,低低集聚略有增加,高低集聚減小,數字金融在曲折波動中發展。

(四)中國數字普惠金融空間差異的影響因素分析

1.逐步回歸模型估計

為刻畫各類因素對省域數字普惠金融的總體平均影響,這里運用逐步回歸法進行運算處理,逐步回歸法的結果列示于表5。其中,政府支出(gov)變量因未通過顯著性、偏相關性及共線性統計容差檢驗而被排除,其余5個變量均得以保留。擬合優度的度量指標可決系數R2、校正可決系數R2均超0.4,模型有一定的解釋力。

表5 逐步回歸模型估計結果

解釋變量中,除第二產業占比對數字普惠金融影響顯著為負外,其余解釋變量均與數字普惠金融呈正相關。特別注意的是,教育水平對數字普惠金融的正向影響尤為顯著,在其他變量不變前提下,教育水平每提高一單位,數字普惠金融增加約70.5 個單位,即人力資本對數字普惠金融發展的總體平均效應最為明顯。教育水平的提高有利于居民更好地了解、使用金融產品,居民抗風險能力的提高也使得金融機構愿意提供足夠的金融服務。經濟發展水平也有較高影響,平均影響系數為0.693。金融發展水平、人口密度的平均影響系數較小,但都高度顯著,對數字普惠金融的發展存在一定正向影響。第二產業占比對數字金融的負向影響較為顯著,可能的原因為,數字普惠金融是以互聯網信息技術為代表的新興行業,更多的是與現代服務業、第三產業相契合。第二產業占比越高,意味著傳統行業對經濟的影響越大,反而不利于數字普惠金融的發展,或者兩者間存在一定的異斥效應。

2.地理加權回歸估計

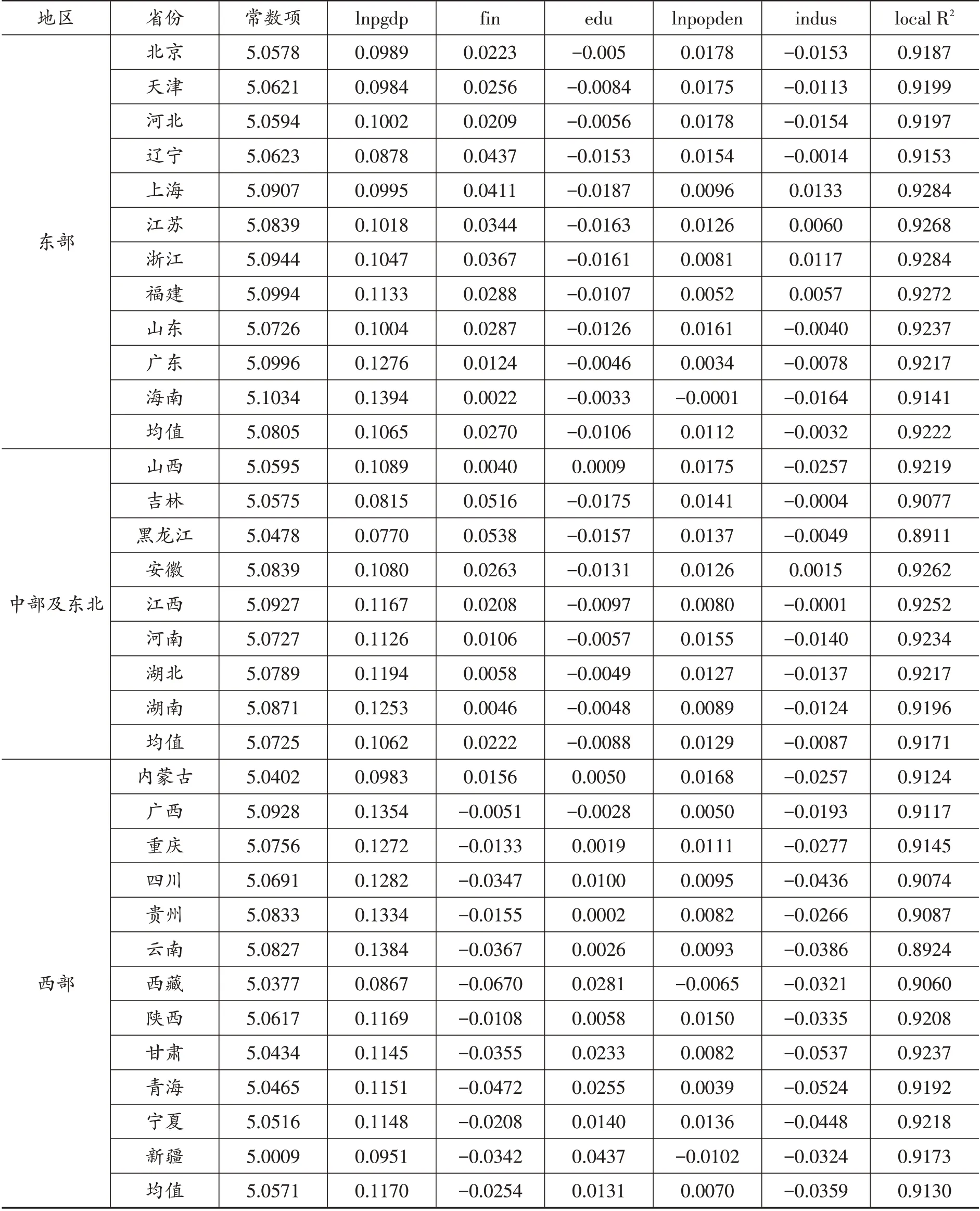

考慮到數字金融影響因子的局部空間溢出效應,以表5中通過顯著性檢驗的5個變量作為解釋變量,選取2011、2013、2015、2018 等年份為代表,進行地理加權回歸(GWR),模型擬合優度遠高于逐步回歸模型擬合度,同時殘差平方和降低了90%以上,說明GWR 模型明顯優于全局回歸。GWR模型可以直觀揭示不同空間位置的解釋變量對數字金融的影響程度及作用趨勢,選取最小值、下四分位數、中位數、上四分位數、最大值和平均值等作為度量指標,表6 是統計量的詳細列示(包括2011年、2018年的回歸結果)。

與全局回歸的不同主要反映在:第一,全局回歸中教育水平的正向作用非常顯著,遠大于其他解釋變量的回歸結果,取而代之的是,GWR模型中經濟發展水平對數字普惠金融發展的作用最為顯著。第二,與全局回歸相比,GWR回歸結果揭示了更為細致的估計效應:全局回歸中金融發展水平、教育水平與數字金融呈正相關關系,GWR模型中這兩個變量在2018年對某些省份的數字金融正向影響并不突出,甚至存在一定負向效應。這說明,我國地域遼闊,各地經濟發展條件不同,造成了對數字普惠金融的接受程度差異,同時可能存在傳統金融或者教育水平對數字金融發展的非線性影響。陳銀娥等(2020)基于農村地區樣本的研究發現人力資本的提高總體有利于農村普惠金融發展,而對廣西、云南等部分西部地區的作用較小甚至為負,這使得本文的研究發現成為可能。第三,全局回歸僅可反映總體平均水平,GWR 模型回歸系數變化幅度較大,有正有負,是影響因素對不同省域數字金融存在異質性作用的真實寫照。從GWR 模型平均值的絕對值看,2011、2018 年經濟發展水平、人口密度的作用最為突出,可能是因為人口密度與金融服務的相對需求呈正相關,作為數字金融發展的重要載體,極大地促進了數字金融的發展。從中位數估計結果看,經濟發展水平、人口密度與數字金融的發展呈正相關,產業結構基本呈負相關,傳統金融發展與教育水平的作用方向正負交替,不同省域的差異性顯著。

表6 GWR模型變量回歸系數估計結果

表7 省域數字普惠金融的GWR估計結果

3.數字普惠金融影響因素的省域空間差異分析

為探究不同變量因子對省域數字金融的作用效果與影響差異,這里取2011—2018 年31 個省際的變量均值,構成新的截面數據,做進一步分析。表7為GWR的省域估計結果,結果顯示:一是經濟發達區域通常對金融資源的流入更有吸引力,與金融發展相互促進。經濟發展對黑龍江數字金融發展影響最小,對海南影響最大,總體而言對西部地區的促進作用最為顯著。二是傳統金融對中部、東部地區的數字普惠金融發展均有著正向效應,而在西部地區,除了內蒙古外,均顯示出了負向作用,也即傳統金融只對經濟較為發達的中東部地區數字普惠金融發展有著積極影響。原因可能在于,西部地區相對落后的經濟發展水平尚未能成為新興科技發展的依托,傳統金融與新興科技的異斥作用明顯,未能形成經濟與數字普惠金融發展的良性循環。三是傳統意義上的教育水平與數字普惠金融發展呈正相關,然而空間異質性結果顯示,以教育水平為代表的人力資本在中部、東部地區抑制了數字普惠金融發展,對西部地區的正向作用顯著。這與孫英杰和林春(2018)得出的人力資本質量對普惠金融發展具有顯著促進作用的結論并不完全一致。可能原因是,教育水平與數字金融發展間存在門檻效應,中東部地區數字普惠金融的教育發展紅利逐漸減弱,西部地區教育發展潛力正在釋放、愈加明顯,新疆、西藏便是典型代表。四是人口密度,即單位土地上的人口數量,與各個省份數字普惠金融發展的上升趨勢顯著。北京、河北的人口紅利相對顯著,西部地區人口密度較小,對數字普惠金融的正向影響也相對較弱。五是除少數省域外,第二產業占比對大多數省域數字普惠金融的負向作用明顯。從系數均值看,從東部到西部,第二產業占比對數字普惠金融的負向效應逐漸顯著。

四、結論與建議

本文以2011—2018年我國省域數字普惠金融指數為研究數據,采用自然斷點法研究數字金融發展的空間分異特征,探索省域間數字金融的全局相關和局部相關性,并運用地理加權回歸(GWR)揭示不同地理空間的解釋變量對數字金融的影響程度及作用趨勢。得出以下結論與建議:

第一,自然斷點法揭示了我國省域數字普惠金融的空間分布非均衡。八大經濟帶中,東部地區領先,北部沿海、南部沿海次之,西北地區最為落后。因此,相關部門需因地制宜,制定差異化發展戰略。對于東部相對發達地區,在繼續給予政策扶持的同時,增強金融機構創新性,推動新業態的形成;西部地區在吸收、引薦發達地區經驗的同時,加強自身發展,如基礎設施建設、金融技術的利用提升等,除此之外財政政策扶持可適當傾斜。

第二,探索性空間分析結果顯示,我國省域數字普惠金融的全局空間相關性較強,同時存在顯著的局域空間集聚趨勢,LISA 聚類結果以高高(HH)、低低(LL)為主。為了數字金融的更好協調發展,需要重視高高區內省域的輻射效用,加強省域間合作,形成數字金融發展的聯動局面。低低區內省域可通過構建普惠金融中心,促進資源流動,完善普惠金融覆蓋網絡,形成“以點帶面”的發展格局。

第三,地理加權回歸結果顯示,不同變量的回歸系數波動幅度大,全局回歸模型可能忽略了由空間位置引起的局部變異。對比發現,經濟發展水平和人口密度的影響顯著為正,第二產業占比的影響顯著為負,大多數西部地區的金融抑制效應顯現,中東地區的教育紅利逐漸衰減。因此,需繼續加大經濟發展力度,給予配套優惠政策支持;加強新型產業化建設,降低傳統產業比重,逐漸形成以新興行業、科技產業為拉力的發展模式;因地制宜、合理配置西部地區教育資源,降低居民的金融排斥,提高居民的數字金融意識。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03