暫時性收入沖擊與家庭債務違約風險

——基于CHFS數據的實證研究

2021-04-24 09:19:28雷海波

金融與經濟 2021年3期

■雷海波

一、引言

隨著家庭可支配收入的增長和“超前消費”理念的盛行,我國家庭債務規模迅速增加。截至2019 年末,我國住戶部門貸款余額達到553191.27億元,如果再加上民間借貸、互聯網借貸,規模會更大。在債務規模增大的同時,債務風險也在集聚(婁飛鵬,2019),尤其是在我國家庭金融包容水平整體不高和新冠肺炎疫情對家庭收入造成重大沖擊的現實背景下,更需要關注家庭債務風險問題。中國銀保監會的信息披露顯示,新冠肺炎疫情導致部分企業和個人收入減少,還款能力下降,貸款逾期和違約情況增加。2020 年第一季度,銀行業不良貸款率比年初上升了0.06個百分點,保險賠付率顯著上升。

相比學者們對家庭資產投資研究的青睞,負債作為家庭資產負債表的另外一面,受到的關注程度明顯較低。就現有成果來看,多集中于家庭債務的影響因素和福利效應研究,鮮有文獻以處于轉型期的中國家庭為研究對象,深入分析收入沖擊對家庭債務風險的影響。我國家庭部門債務近年增長迅速,家庭金融素養不高,各項社會保障制度有待進一步完善,在此情境下,收入沖擊是否以及在多大程度上增加家庭債務違約風險?這種影響是否存在異質性?現有的各種風險分擔工具能否降低家庭債務違約風險?對這些問題的解答,不僅能夠為充分發揮債務工具促進消費的積極作用和有效防范債務風險、確保金融穩定提供政策工具選項,也有助于為當下應對新冠肺炎疫情的收入沖擊、促進經濟的高質量增長提供借鑒參考。

相比以往研究,本文的貢獻在于:從家庭微觀層面,實證分析了收入沖擊對家庭債務違約風險的影響以及在不同群體之間的異質性效果,充實了家庭負債的研究。對不同風險分擔工具降低債務違約風險的效果進行了定量比較,為防范家庭債務風險提供了政策工具選項。

二、理論分析與研究假說

持久收入理論將可支配收入分解為持久性收入和暫時性收入。流動性約束的存在,使得消費與當期可支配收入之間表現出較高的正相關性。理論上,持久性收入和暫時性收入沖擊均會顯著影響消費,并且消費對前者的反應要大于后者。然而有學者基于中國數據的研究發現,在全國或局部地區,家庭消費對暫時性收入的敏感程度更大,對此的解釋是,可能源于我國經濟轉軌的不確定性以及地區間消費習慣、風險偏好的異質性差異所致(池建宇和王樹悅,2015;趙航和吳迪,2019)。這意味著,如果家庭當期可支配收入遭受預期以外的暫時性收入沖擊,家庭的消費不得不進行調整,而累積的債務償還支出也會受到影響。特別是在家庭過度負債的情形下,商業銀行為了規避風險而收緊信貸,這會進一步提高流動性約束,加劇家庭的金融脆弱性(李波和朱太輝,2020)。隋鈺冰等(2020)使用2013年中國家庭金融調查的數據模擬研究證實,失業沖擊和房價下降都會顯著增加家庭債務風險。由此,提出研究假設1。

假設1:家庭遭受暫時性收入沖擊,會增加家庭的還款壓力,加劇違約風險。

收入沖擊的違約風險效應大小和家庭的應對“能力”與預防措施有關(方迎風,2014)。相比高教育水平的富裕家庭,戶主年紀較大、教育水平不高的低收入家庭,缺乏足夠的應對收入沖擊的“能力”和手段,面臨更高的金融脆弱性。一方面,這部分家庭受到金融素養普遍不高的限制,更容易做出錯誤的負債決策,從而增加家庭的融資成本,也更容易陷入過度負債(吳衛星等,2018)。另一方面,這部分家庭由于凈資產和收入較低,更易受到金融排斥,從而導致其在受到收入沖擊時,缺乏足夠的“外部保險”措施。Aller&Grant(2018)對金融危機前后西班牙家庭的違約行為研究發現,收入和受教育程度較低的家庭最有可能違約。我國的城鄉二元結構和地區經濟發展差異,使得農村和中西部地區家庭在家庭收入以及獲得的社會保障和金融包容程度方面均低于城鎮和東部地區家庭,進而導致這部分家庭對于收入沖擊更為敏感,債務違約風險更高。由此,提出研究假設2。

假設2:暫時性收入沖擊,對戶主年紀較大、教育水平較低以及位于中西部地區和農村地區的家庭債務違約風險影響更大。

三、研究設計

(一)數據來源

本文使用的數據來自西南財經大學中國家庭金融調查與研究中心于2017年在全國范圍內開展的第四輪中國家庭金融調查(CHFS)。為減輕極端值的影響,對收入、消費、資產等連續型數據進行了雙側1%的縮尾處理。在剔除了收入為負以及金融知識等相關變量存在缺失值的家庭后,得到包括20456戶家庭的有效樣本。

(二)模型設定

為考察收入沖擊對家庭違約風險的影響,設定如下Probit基準模型:

其中,Y代表違約風險,為二分類虛擬變量,家庭存在違約風險取值為1,否則為0;Shock 表示家庭是否遭受收入沖擊,遭受為1,未遭受為0;X 為控制變量,包括戶主特征、家庭特征和地區控制變量;ε為隨機誤差項。

(三)變量選擇

1.收入沖擊

本文的收入沖擊變量為0、1虛擬變量,定義為家庭的暫時性收入下降。參照錢文榮和李寶值(2013)的做法,構建式(2)的收入方程,將家庭收入分解為持久性收入和暫時性收入。

其中,Income 表示家庭的當期收入(取對數),X表示影響家庭收入的相關變量,具體變量同基準模型。隨機誤差項μ表示家庭的暫時性收入,Income 的擬合值表示家庭的持久性收入。在此基礎上,根據暫時性收入的性質,生成收入沖擊變量。如果暫時性收入μ<0,則認為家庭遭受收入沖擊,賦值為1,否則賦值為0。此外,考慮到負向收入沖擊在不同家庭間存在程度差異,因此在穩健性檢驗中,本文也將暫時性收入*(-1)來界定收入沖擊。

2.家庭違約風險

償債收入比、債務收入比和財務邊際是文獻中常用的衡量家庭債務風險的指標。由于缺乏家庭當期應償還的本金和利息數據,再考慮到衡量違約風險時門限值設置的主觀性,本文使用財務邊際指標來衡量家庭債務風險,并使用債務收入比指標進行穩健性檢驗。

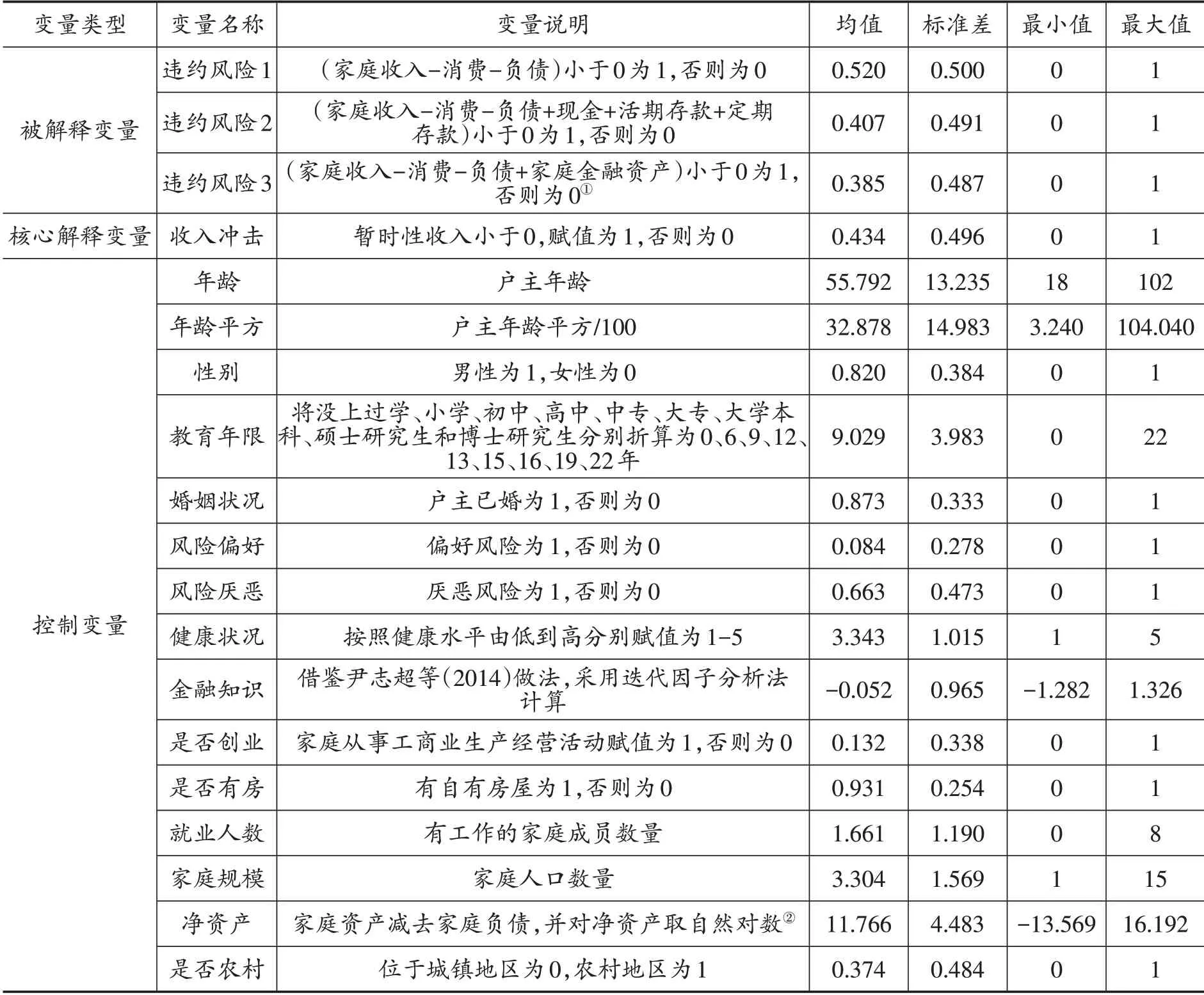

財務邊際是家庭的可支配收入扣除消費支出和債務負擔以后的凈值,它同時考慮了收入、消費和債務三個方面,從現金流量角度衡量了家庭的償債能力。如果家庭的財務邊際為負值,意味著家庭收入無法滿足必須的消費和債務支出,存在較高的違約風險。相比償債收入比和債務收入比,財務邊際指標更為客觀。Ampudia M.et al.(2016)、隋鈺冰等(2020)等學者分別使用財務邊際指標對歐元區、中國的家庭債務違約風險進行了評估,并且隋鈺冰等(2020)還對財務邊際指標進行了拓展,在指標構成中進一步引入家庭存款和金融資產,生成廣義的財務邊際指標。本文借鑒上述學者的做法,在基準回歸、異質性影響和拓展分析中使用財務邊際指標衡量家庭的違約風險。具體來說,本文基于不同統計口徑的財務邊際,生成由緊至松的三種違約風險衡量指標:違約風險1、違約風險2 和違約風險3,具體的變量設定說明見表1。

表1 變量說明與描述性統計

3.控制變量

借鑒相關文獻的研究,本文在實證模型中加入了戶主個人特征和家庭特征兩個層面的控制變量,并控制了省份地區效應。

(四)描述性統計

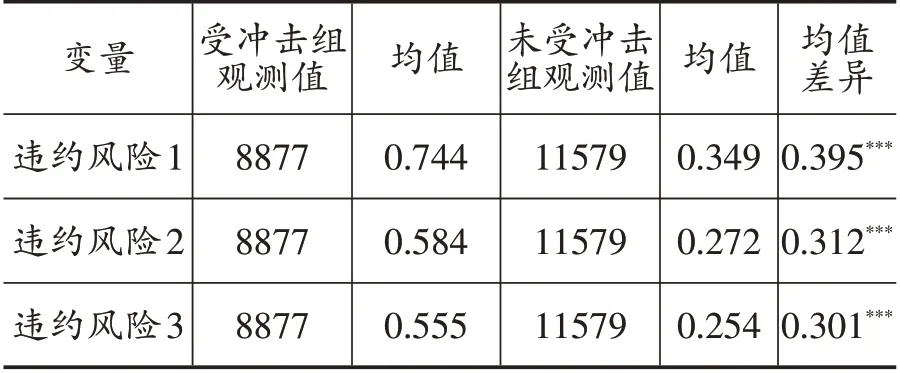

表1顯示,家庭違約風險1、違約風險2和違約風險3 的均值分別為0.520、0.407 和0.385,即使按最寬松口徑的財務邊際來看,也有38.5%的家庭存在違約風險。收入沖擊變量均值為0.434,顯示樣本期間有43.4%的家庭出現暫時性收入下降。表2 進一步對受沖擊和未受沖擊家庭的違約風險變量均值進行了t 檢驗。結果顯示,相比未受沖擊家庭,受到收入沖擊的家庭違約風險更高,違約風險1、違約風險2和違約風險3的均值分別高39.5%、31.2%和30.1%。

表2 因變量均值差異檢驗

四、實證結果

(一)基準回歸

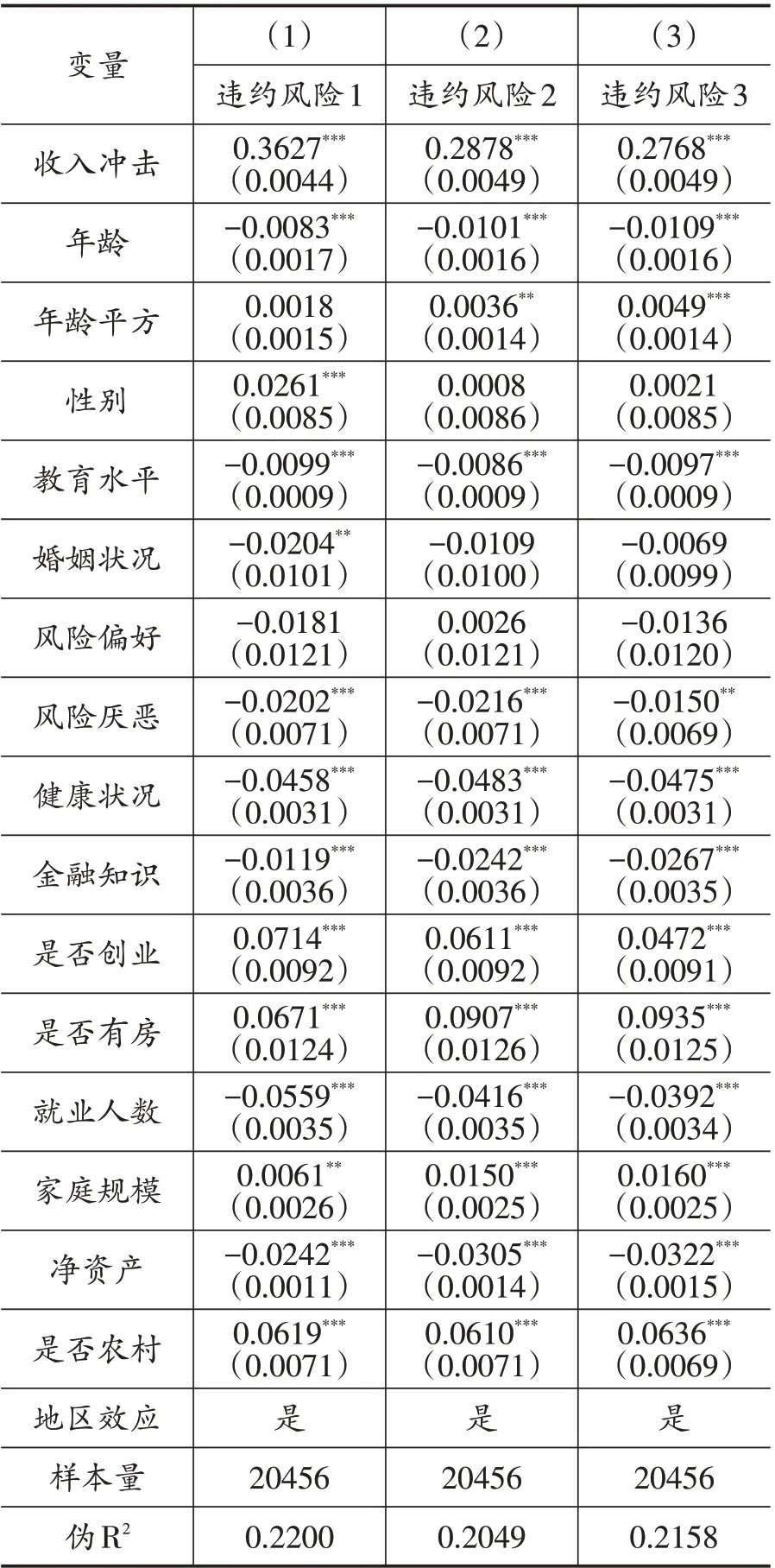

表3 報告了基準回歸結果。按照衡量口徑由緊到松,列(1)—(3)分別以不同統計口徑的違約風險指標為因變量。結果顯示,收入沖擊隨著違約風險口徑的放松,邊際效應逐漸變小,但均在1%水平上顯著為正。即受到暫時性收入沖擊,增加了家庭的違約風險,研究假設1 得到驗證。

表3 基準回歸

在控制變量方面,戶主年齡平方項在列(2)、列(3)顯著為正,年齡一次項在3 列中均顯著為負,基本證實違約風險隨著戶主年齡增長呈現先遞減再遞增的“U”型關系,這和生命周期消費理論一致。教育水平變量邊際效應皆顯著為負,說明教育能夠增強人力資本,提高家庭的風險應對能力。戶主健康水平的提高,能夠降低家庭風險。金融知識的邊際效應顯著為負,可能源于金融知識的增加,能夠優化債務決策,降低債務風險。從事工商業經營的家庭會通過舉債來為實體經營融資,因而會加大違約風險。有房的家庭違約風險更高,這是因為購房產生的高額房貸加大了家庭的還款壓力。家庭規模越大,支出需求越大,會增加違約風險。家庭的就業人數越多,收入增加就越多,這會緩解家庭的支出和償債壓力。家庭凈資產代表著家庭的財富水平,能夠降低違約風險。相比城鎮地區,農村家庭的收入較低,金融可得性較差,違約風險相對較高。

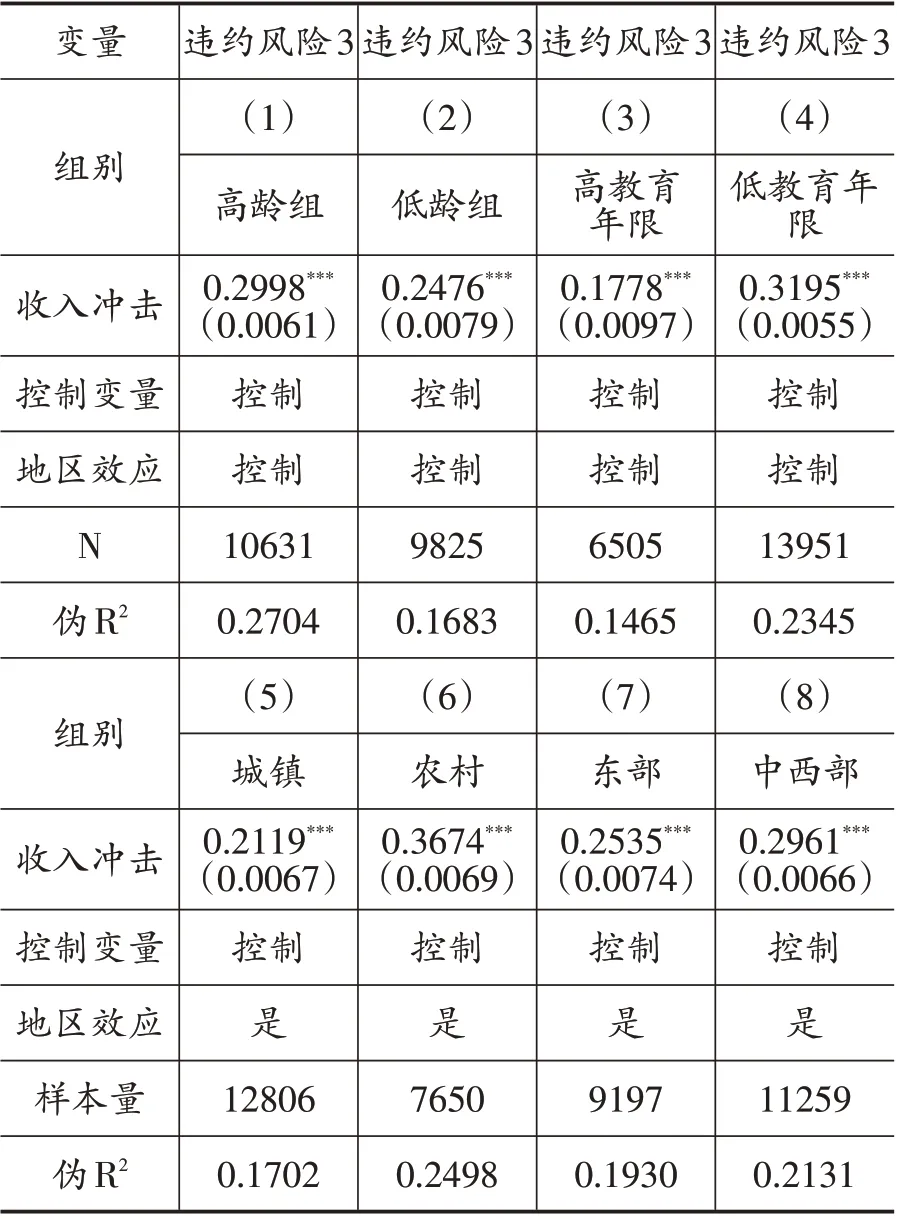

(二)異質性分析

按照戶主年齡、教育年限、家庭的城鄉和地區特征進行分組回歸,以探究收入沖擊對違約風險的異質性影響。因變量選擇最寬松的統計口徑變量:違約風險3①本文也使用違約風險1和違約風險2作為因變量,除了系數大小差異外,基本結論不變。。表4為分組回歸結果。

表4 異質性分析

表4 列(1)、列(2)按照戶主年齡中位數(55歲),將樣本分為高齡組(55歲及以上)和低齡組(55 歲以下)。結果顯示,高齡組收入沖擊的邊際效應大于低齡組,證實收入沖擊對戶主年齡較大的家庭影響更大。列(3)、列(4)按照戶主教育年限將樣本家庭分為高教育年限組(高中及以上)和低教育年限組(高中以下)。回歸結果同樣表明,收入沖擊對教育水平較低家庭的違約風險影響更大。列(5)—(8)按照家庭的城鄉和地區特征進行分組②本文的東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南,其余地區為中西部地區。。列(5)、列(6)城鄉分組的回歸結果顯示,收入沖擊大幅度增加了農村家庭的違約風險。列(7)、列(8)按地區分組的回歸結果表明,收入沖擊對中西部地區家庭的違約風險影響更大。

總體來看,表4的回歸結果證實了假設2,即收入沖擊對家庭違約風險的影響存在異質性,對戶主年齡較大、教育水平較低、位于農村和中西部地區的家庭的違約風險影響更大。這部分家庭通常收入水平較低,缺乏有效的應對風險手段。

(三)內生性問題

基準回歸可能存在遺漏變量、反向因果導致的內生性問題。對于遺漏變量問題,本文借鑒李濤和陳斌開(2014)的做法,在模型中引入滯后一期因變量,即利用2015 年CHFS 數據,生成對應財務邊際三種統計口徑的違約風險變量,以控制上期信息集中影響因變量的其他因素。對于可能存在的反向因果問題,本文使用除自身以外的地市層面家庭成員無固定期限合同和長期合同(1 年以上)擁有率作為工具變量來解決。一方面,通過簽訂無固定期限合同和長期合同,能夠穩定家庭成員的工作收入,降低遭受負向收入沖擊的概率,滿足工具變量使用的相關性要求。另一方面,地市層面無固定期限合同和長期合同擁有率,屬于宏觀變量,并且剔除了自身因素,因而不會對本家庭的違約風險產生直接影響,滿足工具變量的排他性要求。結果顯示①限于篇幅,結果留存備索。,無論是加入滯后因變量,還是使用工具變量,收入沖擊對家庭違約風險都存在顯著的正向影響,證實了暫時性收入沖擊確實會增大家庭的違約風險。

表5 不同風險分擔工具的效果比較

五、拓展分析

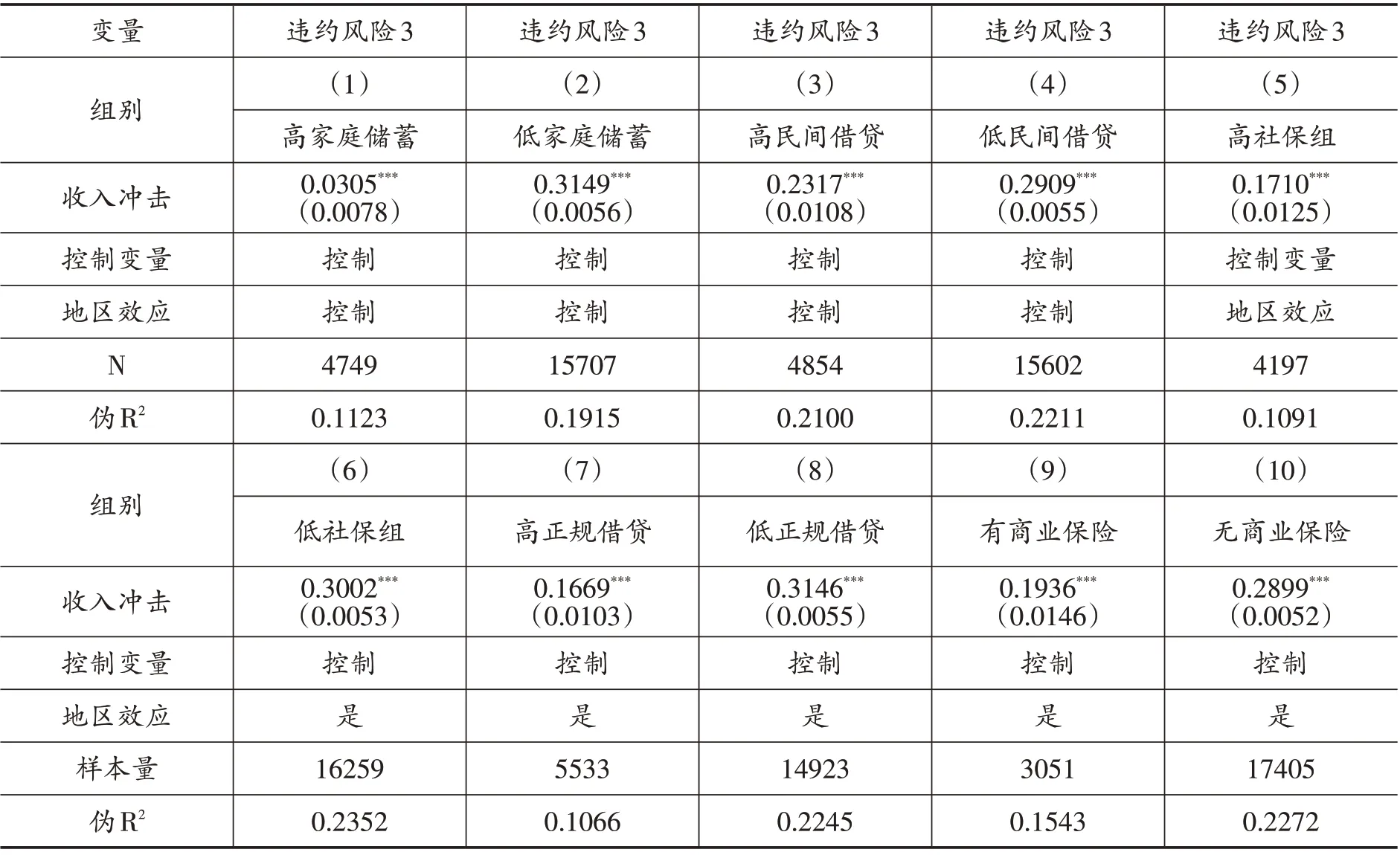

盡管收入沖擊會增加家庭的違約風險,但是家庭也會通過各種風險分擔工具來降低收入沖擊的影響。表5 是對家庭儲蓄、民間借貸、正規借貸、社會保險和商業保險等五種常見的風險分擔工具降低違約風險效果的回歸結果②本文的正規借貸指商業銀行、新型農村金融機構等受中央銀行監管的正規金融機構貸款;民間借貸指親戚朋友借款和民間金融機構借款。。

表5列(1)、列(2)報告了家庭儲蓄對違約風險的作用效果。本文按照家庭持有的現金、活期存款和定期存款之和將樣本家庭分為高儲蓄組(均值及以上)和低儲蓄組(均值以下)。列(1)高儲蓄組的收入沖擊邊際效應為0.0305,遠小于列(2)低儲蓄組的邊際效應0.3149,兩者相差0.2844,說明家庭持有高儲蓄能夠降低28.44%的違約風險,充分展示了儲蓄這一傳統預防方式的風險化解作用。

列(3)、列(4)報告了民間借貸的違約風險分擔效果。本文借鑒胡金焱和張博(2014)的做法,用家庭紅白喜事禮金支出作為民間借貸能力的衡量指標。如果家庭紅白喜事禮金支出高于或等于均值,則認為家庭具有較強的民間借貸能力,歸入高民間借貸組;否則,歸入低民間借貸組。列(3)高民間借貸組的收入沖擊邊際效應小于列(4)低民間借貸組,兩者相差0.0592,說明具有較強的民間借貸能力能夠使違約概率下降5.92%。

列(5)、列(6)報告的是社會保險的分組回歸結果。本文根據家庭的人均社會養老保險和醫療保險保費繳存額,將家庭分為高社會保險組(均值及以上)和低社會保險組(均值以下)。回歸結果顯示,社會保險參與程度的提高,能夠使收入沖擊的違約風險下降12.92%。

列(7)、列(8)報告了正規借貸的回歸結果。家庭凈資產可以用于銀行貸款抵押,因此,本文借鑒Jung D.&Kim YS.(2020)的做法,用家庭的凈資產來衡量正規借貸能力。將凈資產高于或等于均值以上的家庭歸入高正規借貸組,否則歸入低正規借貸組。分組回歸結果說明家庭獲取正規借貸,能夠降低14.77%的違約風險。

列(9)、列(10)報告了商業保險對違約風險的分擔結果。家庭中任一成員擁有商業保險,即歸入有商業保險組,家庭成員都沒有商業保險,視為無商業保險組。分組回歸結果顯示,相比無商業保險家庭,持有商業保險能夠降低9.63%的違約風險。

總體來看,家庭儲蓄、正規借貸、社會保險、商業保險和民間借貸都能有效降低收入沖擊導致的違約風險。對此其具體效果而言,家庭儲蓄的風險分擔效果最大,正規借貸次之,然后是社會保險和商業保險,民間借貸效果最小。需要指出的是,家庭會同時持有多種風險分擔工具,上述違約風險降低效果可能是多種風險分擔方式共同作用的結果。為了排除其他風險分擔工具的影響,本文進一步剔除了持有兩種及以上風險分擔工具的家庭,重新進行風險分擔效果檢驗,上述5種工具降低違約風險的效果大小排序結果并未發生改變。

六、穩健性檢驗

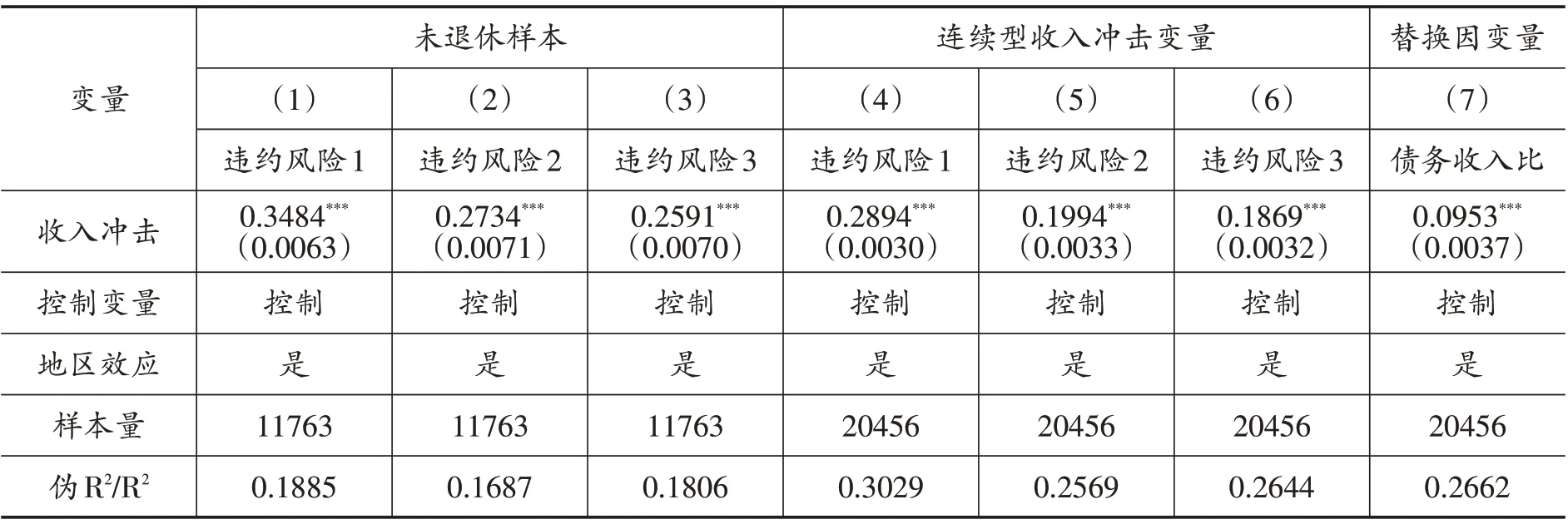

首先,退休導致的收入下降,會降低家庭應對風險的能力。借鑒吳衛星等(2018)的做法,本文剔除了退休樣本,保留未退休樣本(男性<60 歲,女性<55 歲)。表6 列(1)—(3)回歸結果顯示,收入沖擊變量依然在1%水平上顯著為正,并且邊際效應相比基準回歸稍微變小。

其次,本文的收入沖擊變量為二值虛擬變量,不能反映收入沖擊的程度大小。因此,表6列(4)—(6)直接使用收入方程的殘差項來衡量收入沖擊①連續型收入沖擊變量=收入方程殘差*(-1),這樣轉化后,負向收入沖擊越大,違約風險越大。。結果顯示,替換為連續型變量后,收入沖擊效應相比表3基準回歸有所下降,但顯著性以及對三種違約風險衡量指標的影響排序未發生改變。

最后,本文借鑒Ampudia M.et al.(2016)的做法,對債務收入比指標設置門限值4,基于債務收入比指標構建家庭違約風險變量。如果債務收入比大于4,則認為家庭的長期償債能力較差,存在違約風險,賦值為1,否則不存在違約風險,賦值為0。表6 列(7)結果顯示,替換因變量后,收入沖擊變量顯著性未發生改變,證實了前文結論的穩健性。

七、結論與建議

本文使用2017年CHFS數據,實證分析了收入沖擊對家庭違約風險的影響及其在不同群體之間的異質性,并對家庭儲蓄、民間借貸、正規借貸、社會保險和商業保險等五種風險分擔工具降低違約風險的效果進行比較。主要研究結論如下:一是遭受暫時性收入沖擊,顯著增加了家庭的違約風險,并且對戶主年紀較大、教育水平較低、位于農村和中西部地區的家庭影響更大;二是家庭儲蓄、民間借貸、正規借貸、社會保險和商業保險對于降低違約風險都有積極作用,相比較而言,家庭儲蓄效果最大,正規借貸次之,然后是社會保險和商業保險,民間借貸效果最小。

表6 穩健性檢驗

基于上述結論,本文提出如下建議:首先,政府決策部門在管控債務違約風險時,要重點關注遭受負向收入沖擊較大的群體,以及年紀較大、受教育水平較低、位于中西部和農村地區的低收入家庭。對于信用急劇惡化的家庭,可以加大信用救助力度,進行動態跟蹤管理。其次,在政策工具選項上,要多措并舉,建立長短期相結合的綜合應對機制,共同防范違約風險。短期來看,要加大對受沖擊群體的信貸支持力度,簡化信貸程序,發放專項貸款,幫助其盡快恢復生產和增加收入。長期來看,一方面,要深化金融業市場化改革,推進傳統金融機構和金融科技的融合,加快商業銀行的數字化轉型,借助金融科技降低金融服務成本,提高金融服務的觸達廣度和使用深度,讓金融發展惠及更多低收入家庭。另一方面,逐步完善綜合配套機制。一是要在促進家庭增收的基礎上,引導家庭合理儲蓄,提倡理性消費和適度消費。政府和金融部門要采取多種形式,提高居民的金融素養,引導其合理使用債務工具。監管部門要加強監管,控制財務杠桿的過度擴張。二是完善社會保障制度,提高社會保障的覆蓋率和保障程度。加快商業保險發展,創新保險產品,開發面向低收入弱勢群體的普惠險種,發揮商業保險的補充作用,完善多層次的保障體系。三是合理引導民間借貸健康發展,充分發揮其積極作用,抑制其消極作用。