基于公司網絡聯系的陜西與重慶區域競爭力比較及建議

2021-04-21 07:33:04李若萱余紫菱楊韶艷

時代經貿 2021年3期

李若萱 余紫菱 楊韶艷

(1.寧夏大學經濟管理學院 寧夏銀川 750021;2.西北大學經濟管理學院 陜西西安 710127)

一、引言與文獻概述

當今中國正處于大變革的時代,每個城市都擔任著不同的角色,都處在全球分工體系之中,因而測量城市競爭力水平,得知其在社會分工體系中的地位就顯得尤為重要。只有了解了自己的位置,才能更深刻地進行城市改革,促進城市的進一步發展。通過對相關文獻進行梳理,發現主要分成三類:

第一類文獻是將我國的頂級城市與世界的中心城市如紐約、東京、倫敦等進行比較,來思考我國的頂級城市發展空間與發展方向。倪鵬飛(2011)首先根據世界城市網絡和城市聯系度的研究,利用聯鎖網絡模型,得出中國頂級城市多屬于首都、文化中心和經濟中心。姚永玲(2012)根據泰勒所建立的矩陣基礎,計算了北京、首爾全球化城市的網絡聯系度及各部門差異的比較。

第二類文獻是以東亞或我國內地為整體,研究區域或國家在全球中的競爭力以及嵌入生產體系方式與程度。趙渺希(2012)借助世界城市網絡的概念框架,分析了我國內地生產性服務業的城市網絡體系;曹清峰(2018)利用亞洲城市樣本, 基于引力模型對亞洲城市的全球聯系度進行測算,結論表明亞洲城市競爭力整體上低于全球平均水平,東亞城市體系占據主導地位。

第三類文獻是在中國內部以區域或具體省市為視角,對其競爭力水平進行測算。呂金嶸(2010)以省域城市群中具有代表意義的中原城市群為區域背景,運用主成分分析法評價其9個城市的城市競爭力。倪鵬飛(2015)得出滬蘇浙皖正在形成世界超級經濟區,并建議應當順應這種趨勢,使經濟區更好得發揮作用;劉江會(2015)使用復雜網絡中心度測算上海在全球金融網絡體系中的地位,得出上海通過跨國公司與其他金融城市的聯系度不足;黃國妍(2019)根據先進生產性服務業和先進制造業兩個維度,得出中國主要城市點入度較高,但點中心度和點出度地位還不突出。此外,還有學者以更具體的主體為研究對象進行分析,如趙渺希(2014)以區域空間和企業層級為視角,對單一公司以網絡分析的方法進行改進。

本文主要屬于第三類文獻,將應用聯鎖模型根據點入度、點出度、點中心度對陜西和重慶嵌入經濟體系的程度進行對比分析,衡量區域競爭力。本文認為不同的行業對區域聯系度的貢獻度不同,不同地區對于城市競爭力的影響也不同,根據不同的業態進行行業劃分,分別進行賦值計算。同時,借鑒連鎖模型加以改進,計算公司對該區域聯系程度的貢獻度進行加總,比較陜西和重慶通過公司和其他區域的聯系度。公司樣本選自陜西100強、重慶100強和世界500強,綜合對比選擇60個樣本進行計算與分析。

二、數據處理

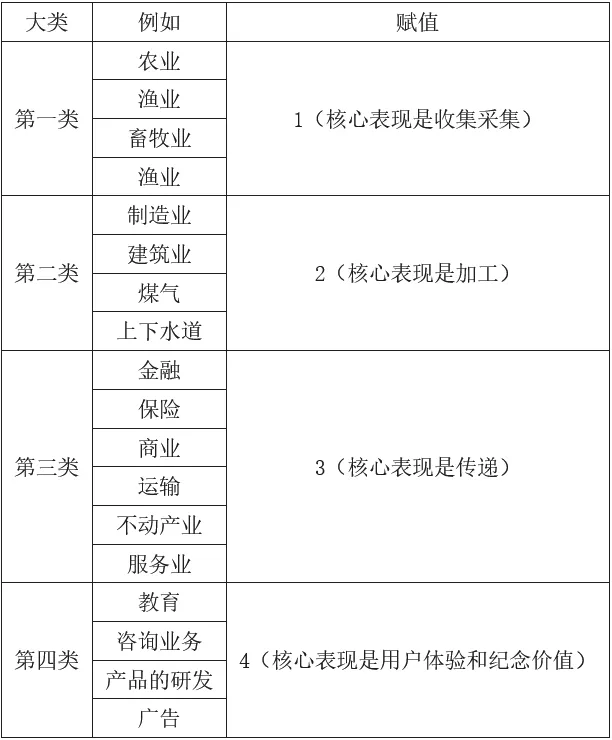

各類公司所從事的行業不同,但不同的行業所代表的競爭力不同,因此需要對公司所屬行業進行劃分賦值,才能更準確地表示區域網絡聯系程度。根據SSCI2010 年行業分類統計以及在此基礎上修改完善,形成更適合于區域競爭力比較計算的公司分類指標。基于此,本文將行業劃分為四大類,分別賦值為1、2、3、4,如表1所示。

表1 本文行業劃分標準

在不同地區建立的公司對其他城市的聯系度不同,可能是兩城市間的物流、商流和信息流導致的差異,因而根據各省份GDP占全國GDP的比重確定各地區聯系度權重。根據中國國家統計局的《2019年國民經濟和社會發展統計公報》及各省市區的《2019年國民經濟和社會發展統計公報》的數據,統計了2019年我國31個省(直轄市、自治區)的GDP總量,計算出各省(直轄市、自治區)的GDP占全國GDP總量的比重,如表2所示。

表2 各省市區GDP占全國GDP總量的比重

三、理論模型

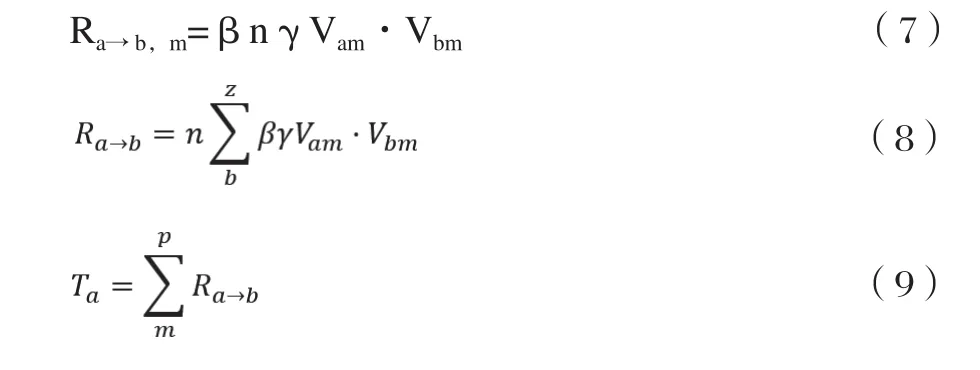

1.點中心度

點中心度反映的是一個城市通過公司與其他城市產生聯系的程度。當點中心度越大時,表示該城市與其他城市的聯系程度越高,嵌入生產體系越深,越不可替代,城市競爭力越高。

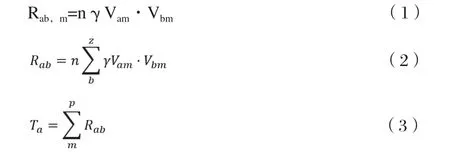

Vam代表 m公司在a城市的服務價值;Vbm代表 m公司在b城市的服務價值;Rab,m表示單位聯系度;Rab表示公司聯系貢獻度;n代表不同的公司在不同的行業,根據上一節行業劃分標準進行賦值;γ是不同地區的權重,是m公司在a城市與不同城市之間的聯系程度;Ta是點中心度,是a城市通過所有公司建立城市聯系度的和。

公司在城市的服務價值分為六類:一是在該地區建立總部賦值1;二是建立100%股權投資賦值0.75;三是建立50%-99.9%的股權投資賦值0.5;四是建立50%股權以下的投資賦值0.25;五是建立分公司賦值0.5;六是建立辦事處或其他賦值0.25。

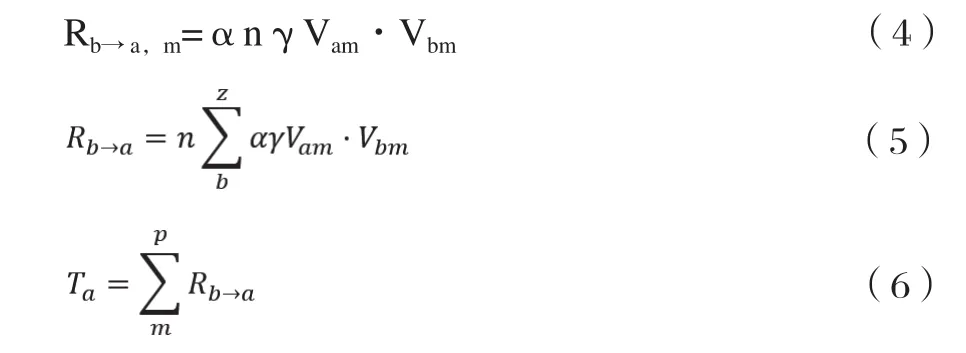

2.點入度

點入度測算了一個城市吸引外部建立網絡聯系的能力。根據m公司自身的層級結構,若m公司在b城市建立的層級最高,則α=1,否則α=0。

3.點出度

點出度測算了一個城市主動聯系外部建立網絡聯系的能力。根據m公司自身的層級結構,若m公司在a城市建立的層級最高,則β=1,否則β=0。

四、區域競爭力比較

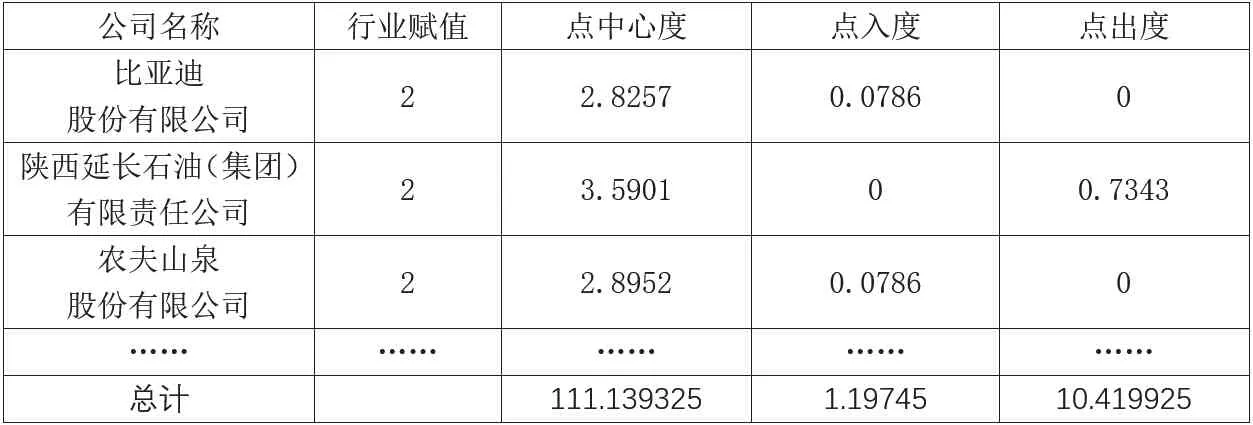

如表3所示,陜西點中心度為111.139325,點入度為1.19745,點出度為10.419925。選取的30個公司樣本中,有14個樣本是陜西的本土公司,能源重化工領域、交通以及電力公司對點中心度以及點出度的貢獻最為顯著;有16個樣本是在陜西有投資建設的省外公司,電商、教育行業的分支機構龐大,點中心度貢獻度最為顯著。其中,第四產業的杭州海康威視數字技術股份有限公司的點中心度最高,為15.6447;新東方教育科技集團有限公司和北京京東世紀貿易,點中心度均在15以上。對陜西省來說,通過公司與其他省份之間產生的大量間接聯系度,能否轉化為直接的投資提高陜西省本土公司的發展,還要看之后的表現。從吸引投資的角度出發,北京京東世紀貿易公司、雀巢、杭州海康威視數字技術股份有限公司、新東方教育科技集團有限公司、樂金電子、農夫山泉、比亞迪、國際商業機器投資有限公司、內蒙古伊利實業集團股份有限公司對陜西追加了大額投資,主要集中在第四產業和第三產業,為陜西省升級產業結構、轉變經濟增長方式做出了有效的貢獻。從對外投資的角度出發,陜西對外投資主要集中在第二產業,如陜西建工集團、中交第二公路工程局有限公司、隆基綠能科技、陜西延長石油有限責任公司等,與陜西省能源資源充裕有著密不可分的關系。

表3 陜西基于公司網絡聯系度的競爭力結果

如表4所示,重慶的點中心度為81.1386,點入度為1.23,點出度為15.095725。選取的30個公司樣本中,有13個本土公司,地產公司的點中心度最大,重工制造行業的公司數量較多,但是本土公司點出度的貢獻度表現并不突出;有17個樣本是在重慶有投資建設的省外公司,銀行、連鎖超市等對其點中心度的貢獻最大。從點中心度來看,重慶市在匯豐銀行有限公司、沃爾瑪、歐萊雅、美的集團、中國中鐵股份等公司產生的間接聯系度高,均大于5,且非本土公司。從吸引投資的角度出發,中國長安汽車集團有限公司、沃爾瑪、海爾電器、中國中鐵、北京猿力教育科技有限公司、大陸投資等對重慶市的投資力度大,集中為第二產業和第三產業。從對外投資的角度出發,重慶龍湖地產發展有限公司、利寶保險、金科地產集團股份有限公司、重慶醫藥、重慶市迪馬實業的點出度大于1,相比陜西省集中為能源公司,重慶市集中為地產公司。

表4 重慶基于網絡聯系度的競爭力結果

總的來看,陜西的點中心度顯著高于重慶的點中心度,是重慶點中心度的1.4倍,在陜西投資建設的多為大型公司,間接聯系度遠高于重慶;但重慶的點出度卻是陜西省點出度的1.5倍,說明重慶市本土公司競爭力高于陜西省本土公司競爭力,在對外投資方面具有優勢,重慶“走出去”公司多為第三產業,而陜西“走出去”公司多為第二產業,陜西在升級產業結構方面仍存在很大的上升空間。雖然陜西地勢平坦、資源豐富,但陜西省對投資的吸引力低于重慶,這可能與陜西省現行的投資貿易便利程度、營商環境、政策優惠等與重慶存在差異有關。

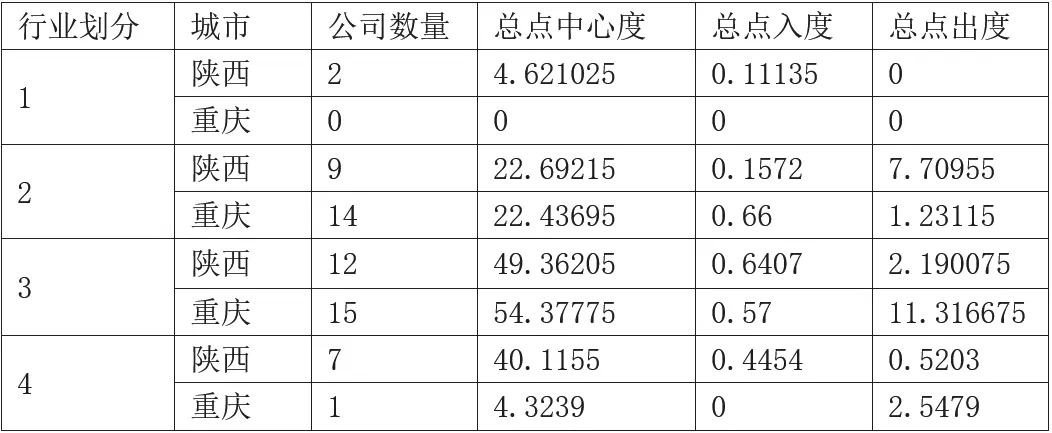

如表5所示,陜西和重慶在第一產業中,優勢的農業公司數量較少,尤其是重慶市,由于受地形等因素的影響在第一產業中沒有代表性公司,陜西的第一產業公司對外投資不足,點出度為0;第二產業中,陜西的公司數量少于重慶,但總點出度和點中心度都高于重慶,說明陜西第二產業公司在“走出去”上具有競爭力,而重慶第二產業引進增多,依靠長江黃金水道承接東南沿海地區的勞動密集型產業;第三產業中,陜西的競爭力小于重慶,總點中心度和點出度均小于重慶市,但對第三產業的投資吸引力高于重慶,表明陜西省著力于產業升級吸引第三產業,而重慶則在第三產業“走出去”上具有極大優勢,說明重慶市第三產業比重大,產業結構優于陜西省;第四產業中,陜西相對具有優勢,代表性公司有7家,點中心度遠大于重慶市,聯系度廣泛,其中對第四產業的吸引力也高于重慶,但點出度小于重慶市,說明在陜西的第四類產業均屬于競爭力大且網點鋪設廣泛的跨國公司,雖然對其他省市的間接聯系度高,但實際本地第四產業的競爭力差,重慶市只有一家代表性公司,但屬于本土公司,對外投資不斷擴大。

表5 依據產業劃分的競爭力對比

從表6中可以看出,由于廣東經濟發展程度高,陜西和重慶與廣東的聯系度均高于其他省份,同時兩省與江蘇、上海的聯系度也居于前列。陜西對廣東、北京、江蘇的聯系度高于1,浙江為0.96,上海為0.81,與黑龍江省的聯系度最低,聯系度為0,陜西高聯系度均在東部沿海地區,且數量較少;而重慶則是廣東、四川、江蘇、上海、山東、北京、浙江、貴州的聯系度均高于1,與黑龍江、山西、遼寧的聯系度最低,聯系度均為0,依靠長江黃金水道連接東部沿海地區和西南城市群,與這些省份的聯系度均較高。

表6 陜西、重慶與各省市區的聯系度

五、區域競爭力差異原因分析

(一)產業因素

陜西作為煤炭、石油等能源豐富省份,本土公司更側重于能源、資源型的國有重化工業,旗下有很多的油田礦產,建立眾多分支機構進行管理,導致公司體量龐大,以資源為引,與其他城市聯系度高,城市網絡密集,對陜西城市聯系網絡的構建度較大,解釋了陜西的第二產業的總點出度大;根據《2019年陜西省國民經濟和社會發展統計公報》初步核算,第二產業占生產總值的比重為46.5%,更有力地證明了這一點。

重慶市第三產業占比最大,根據《2019年重慶市國民經濟和社會發展統計公報》,三次產業結構比為6.6:40.2:53.2,2018年地區生產總值第三產業為10,656.13億元,可以看出第三產業貢獻度高。

(二)歷史地理因素

重慶的制造業發展源遠流長,在抗戰時期作為工業生產基地,為現在的工業發展奠定了良好的基礎,重慶的制造業在重慶的經濟發展中占據了重要地位。

根據表5所示,第三類產業方面,重慶的總點中心度和點出度大于陜西,說明重慶的核心表現為傳遞的行業發展較為火熱,且重慶山水資源豐富,旅游業發展基礎較為深厚。重慶作為“山城”,城市空間有限,更傾向于吸引外資,所以樣本多為世界500強,但各類大型公司在重慶一般設立1-2家分支機構,因此重慶對外聯系度并不高。重慶本土公司也偏向資源、重工型,但與陜西相比競爭力較弱,表現為公司體量小、分支機構少、對外聯系度弱。

總的來說,陜西與重慶點中心度差異較大的原因在于本土公司的擴張能力。第一類產業和第四類產業因其代表性公司較少,無法對其進行系統分析。

(三)市場容量因素

重慶作為總面積8.24萬平方千米的直轄市,2019年常住人口3124.32萬人,但市場容量已經趨于飽和,因此重慶本土公司更傾向于“走出去”,這也解釋了重慶的總點出度要顯著高于陜西的總點出度。

陜西總面積20.56萬平方千米,2019年常住人口3876.21萬人,與重慶的總面積和常住人口進行對比,可清楚看到陜西的市場容量還未達到極限,有大片待開發的市場,因此陜西的本土公司的市場空間較大,再加上多數公司為資源型,陜西本土公司“走出去”不是很理想。

此外,2018年重慶的城鎮居民人均可支配收入34889元,陜西的城鎮居民人均可支配收入33319元,可見陜西和重慶的收入消費能力基本相同,此因素對陜西和重慶競爭力差異無顯著影響。

(四)基礎設施因素

根據陜西和重慶統計局官網數據顯示,2018年陜西的鐵路貨運量為42245萬噸,是重慶的21倍有余,但陜西省鐵路密度為 0.0243千米/平方千米,公路密度為0.8607千米/平方千米,與重慶相比仍有差距,基礎設施密度相比之下待提升。陜西總面積約為重慶總面積的2.5倍,但是機場吞吐量、鐵路密度、公路密度以及固定投資都低于重慶。由此,也解釋了陜西的總點出度與重慶的總點出度相比仍有一定距離。

六、結論及建議

本文基于對陜西和重慶的公司聯系程度的測算,最終得出陜西的第二產業發展較重慶更有優勢,重慶的第三產業發展較陜西更有優勢。根據點入度結果,反映了陜西吸引世界500強與中國500強企業去構建城市網絡聯系體系的能力更強,將有大批知名公司愿意落戶陜西,不斷加強“引進來”,實現陜西超越發展。而點出度重慶領先于陜西,重慶具有代表性的行業主動融入市場,具有較強的擴張能力與競爭能力,較大程度的防御和抵御風險能力,引領全省有競爭優勢的公司“走出去”,不斷提高重慶競爭力。

基于上述研究,對陜西提升區域競爭力有以下幾點建議:第一,因陜西的優勢產業為資源型重工產業,陜西要繼續發揮優勢,加強第二類產業的“走出去”;第二,要促進第三類產業的發展;第三,依據產業發展理論,第四類產業是最具發展前景的高利潤且控制性強的產業,陜西要抓住機遇發展第四類產業,提升區域競爭力;第四,對于第一類產業,應引進現代化設備,提升區域農業等技術性與自動化操作,讓第一類產業緊跟現代化步伐;第五,加強基礎設施建設。

同時,對重慶提升城市競爭力有以下幾點建議:第一,重慶作為老牌工業基地,有良好的工業基礎,應促進其從淺度工業化向深度工業化轉型升級,進而增加產值;第二,作為“山城”,重慶的山水旅游資源在全國獨一無二,做大做強自身的優勢,加快推出景點的數量,提升景點的質量,推動旅游服務業的發展;第三,與政策風向一致,在西部形成高質量發展的重要增長極,推動成渝一體化發展,加快構建“成渝雙雄”的區域發展優勢。

未來陜西與重慶都將是一個“引進來”與“走出去”緊密結合的高網絡聯系程度的區域。最后是對本文的拓展研究方向,對于在各公司的行業劃分中可以采用更加細致的劃分標準,受陜西和重慶區域發展水平的限制,個別行業中的樣本量過少,可以擴展樣本量的選擇范圍。

猜你喜歡

環球人文地理(2022年8期)2022-09-21 03:49:42

意林·全彩Color(2019年11期)2019-12-30 06:08:38

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

消費導刊(2018年10期)2018-08-20 02:56:32

重慶文理學院學報(社會科學版)(2017年5期)2017-10-23 01:30:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

今日重慶(2017年5期)2017-07-05 12:52:25

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44