收益結(jié)構(gòu)與利潤率水平

2021-04-12 17:30:59杜麗虹

證券市場周刊 2021年12期

作為全球最大的另類投資管理公司,黑石主要有三個收益來源:管理費、業(yè)績報酬和本金投資的收益。其中,管理費收入在收益總額(管理費收入+業(yè)績報酬+凈投資收益)中的占比相對穩(wěn)定在40%-50%之間,2020年1-9月受疫情影響,業(yè)績報酬減為負值,相應(yīng)的,管理費收入在收益總額中的占比大幅提升至100%以上;過去5年(2015-2019年),黑石管理費收入平均占到總收益的49%。

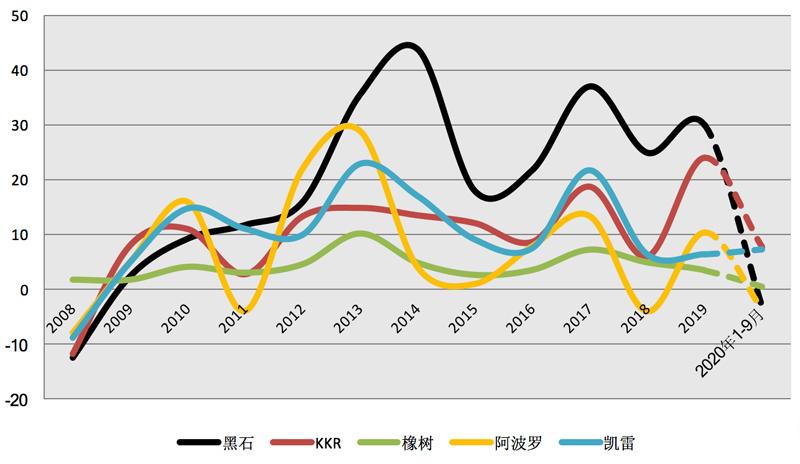

與管理費收入相比,業(yè)績報酬對基金自身的投資收益更為敏感。由于業(yè)績報酬通常是在基金收益率超過門檻值時才會提取,所以,即使期內(nèi)基金資產(chǎn)仍在升值,只要其增值幅度有所減小,其管理公司的業(yè)績報酬就可能出現(xiàn)大幅下降、甚至為零;而當(dāng)基金資產(chǎn)出現(xiàn)貶值時,管理人可能面臨將之前已經(jīng)提取的業(yè)績報酬退回的風(fēng)險,此時,業(yè)績報酬表現(xiàn)為負值。2020年受疫情影響,一季度黑石的業(yè)績報酬降為-32.74億美元;隨著二三季度資本市場估值的回升,公司的業(yè)績報酬和本金投資收益也都有所回升,但前三季度累計的業(yè)績報酬仍為-3億美元;而在金融危機期間,黑石也出現(xiàn)了負的業(yè)績報酬收益(2008年時黑石的業(yè)績報酬為-12.5億美元)。

反之,當(dāng)基金資產(chǎn)的增值幅度超過門檻值時,黑石的業(yè)績報酬將成倍增長。可見,另類投資管理公司的業(yè)績報酬具有高波動特性。平均來看,過去5年(2015-2019年),黑石業(yè)績報酬平均占到總收益的45%。

至于本金投資收益,對于另類投資管理公司來說,業(yè)務(wù)層面的本金投資主要由兩部分構(gòu)成:一是另類投資管理公司在其發(fā)起并管理的基金中作為GP(一般合伙人)的出資額,這部分出資將同其他LP(有限合伙人)的出資一樣,可按比例分享基金的投資收益,承擔(dān)基金的投資損失;二是另類投資管理公司為孵化新業(yè)務(wù)線/產(chǎn)品線,以自有資金作為種子資本投資的一些新項目、以及對外收購的新團隊,我們將其統(tǒng)稱為“種子資本”業(yè)務(wù),這部分投資除了資產(chǎn)本身的收益貢獻外,隨著業(yè)務(wù)線/產(chǎn)品線的成熟,還將撬動更高的資產(chǎn)管理杠桿,為未來擴大資產(chǎn)管理規(guī)模、獲取更高的管理費和業(yè)績報酬奠定基礎(chǔ)——實際上,對于很多另類投資管理公司來說,本金投資的管理杠桿意義要遠大于其投資收益的意義。

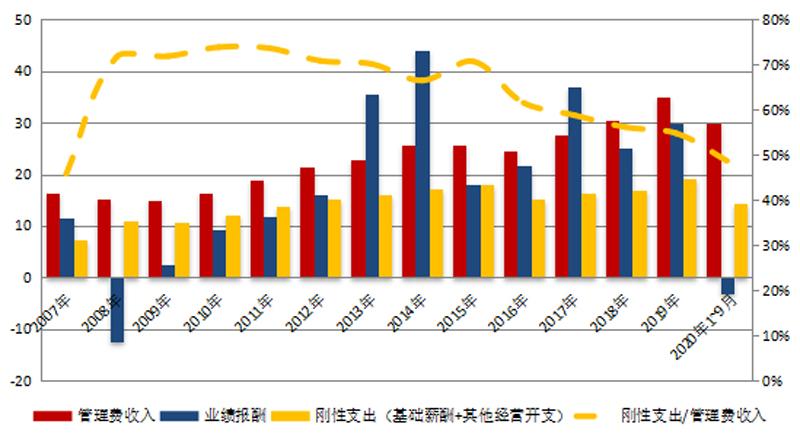

與經(jīng)營利潤率相比,對另類投資管理公司來說,更有意義的指標(biāo)是剛性支出與管理費收入之比,它顯示了另類投資管理公司在低谷中能否繼續(xù)保持盈利并維持分紅。

黑石2019年其業(yè)務(wù)層面的本金投資額約68億美元,由此產(chǎn)生的凈投資收益(已實現(xiàn)及未實現(xiàn)的資產(chǎn)升值收益+凈利息收益+股利收益)只有5.3億美元,僅相當(dāng)于當(dāng)年收益總額的7.6%;但這部分本金投資卻支撐著5700億美元的管理資產(chǎn)規(guī)模,當(dāng)年貢獻了34.84億美元的管理費收益和30.00億美元的業(yè)績報酬;2020年受疫情影響,投資資產(chǎn)小幅貶值,1-9月累計的投資收益降至-0.71億美元,但是由于投資收益在收益總額中的占比較低,所以,其短期波動對公司整體的業(yè)績表現(xiàn)影響不大,更重要的意義還在于這些種子資本在長期中能否撬動更高比例的管理資產(chǎn)規(guī)模。過去5年(2015-2019年),黑石的本金投資收益平均占到總收益的6%。

綜上,對于成熟的另類投資管理公司來說,前兩者合計占到收益總額的80%以上,而本金投資收益的占比則通常不到20%。其中,繁榮期業(yè)績報酬的貢獻比例可以達到50%以上,但低谷期業(yè)績報酬將大幅降低甚至可能為負,因此,管理費收入在長期中維持著企業(yè)的基本運營,而業(yè)績報酬則決定著公司的短期業(yè)績波動;至于本金投資,其投資收益的貢獻較少,更主要的意義在于以種子資本的方式維持企業(yè)的創(chuàng)新動力,推動管理資產(chǎn)規(guī)模的持續(xù)增長。

另類投資管理公司的本金投資會放大管理杠桿,而管理杠桿在放大收益回報的同時也會放大波動風(fēng)險,即,當(dāng)基金資產(chǎn)的增值速度減慢時,管理人的業(yè)績報酬也將大幅降低,甚至為負;不過,由于運營成本中管理團隊的獎勵性薪酬部分也會隨著業(yè)績波動而變化,在投資業(yè)績大幅下滑的年份獎勵性薪酬也會大幅壓縮,甚至有可能減至負值(即,將已經(jīng)確認(rèn)待尚未支付給管理團隊的應(yīng)付薪酬部分撥回),所以,長期中,另類投資管理公司的利潤率相對穩(wěn)定。

以黑石為例,黑石的經(jīng)營利潤率一直較高,在30%-60%之間,除了業(yè)績報酬為負值的2008年以外,黑石其他各年的經(jīng)營利潤率都在30%-60%之間,業(yè)績較好的年份經(jīng)營利潤率可以上升到50%以上,業(yè)績不好的年份,經(jīng)營利潤率一般也能維持在30%以上,近幾年還呈現(xiàn)上升趨勢,這在很大程度上歸功于其不斷擴張的管理資產(chǎn)規(guī)模和龐大的單基金規(guī)模,規(guī)模效應(yīng)的發(fā)揮有效降低了單位管理資產(chǎn)上分?jǐn)偟娜藛T成本及其他經(jīng)營開支。

表1:上市的五大另類投資管理公司的收益構(gòu)成(2019年)

表2:上市的五大另類投資管理公司的收益構(gòu)成(2020年1-9月)

備注:1、阿波羅受旗下保險平臺Athene股價大幅下跌影響,2020年前三季度的本金投資收益降至-9.75億美元,再加上同期-3.75億美元的業(yè)績報酬,幾乎抵消了全部的管理費收益。2、2020年1-9月凱雷由于收購Fortitude的賬務(wù)處理而計入了6.21億美元的本金投資虧損,如果加回這部分損失,則實際的本金投資收益為-0.31億美元。

表3:上市的五大另類投資管理公司的經(jīng)營利潤率和剛性支出占比比較(2019年)

表4:上市的五大另類投資管理公司的經(jīng)營利潤率和剛性支出占比比較(2020年1-9月)

備注:KKR 的薪酬結(jié)構(gòu)中不披露基礎(chǔ)性薪酬的比例,所以,無法計算剛性支出占比

表5:四大上市另類投資管理公司的股利收益比較(2020年底)

與之相對,凱雷細化的產(chǎn)品線在一定程度上拉低了公司整體的經(jīng)營利潤率——與黑石全球配置的巨型基金不同,凱雷奉行按區(qū)域、行業(yè)細分產(chǎn)品線的多基金策略,相應(yīng)的其單基金規(guī)模較小,但產(chǎn)品線眾多、基金總數(shù)眾多,這無疑增加了公司的募資成本和基金運營過程中的Call繳、分配、及報告等成本,也削弱了管理團隊之間的協(xié)同作用,其經(jīng)營利潤率通常在20%-40%之間,低于黑石。不過,隨著凱雷逐步退出了部分表現(xiàn)不佳的業(yè)務(wù)線和產(chǎn)品線,并通過并購方式引入了保險永續(xù)平臺,其經(jīng)營利潤率有所提升。

與經(jīng)營利潤率相比,對另類投資管理公司來說,更有意義的指標(biāo)是剛性支出與管理費收入之比,它顯示了另類投資管理公司在低谷中能否繼續(xù)保持盈利并維持分紅。從歷史數(shù)據(jù)看,凱雷的剛性支出占比一直是五家公司中最高的,平均在80%左右,這其中,除了產(chǎn)品線細化的成本外,并購擴張的后續(xù)激勵成本也占了相當(dāng)比重。

與凱雷相比,阿波羅資產(chǎn)管理公司的剛性支出占比一直較低,究其原因,主要歸功于永續(xù)資本平臺的構(gòu)建——憑借旗下保險平臺Athene和Athora的貢獻,永續(xù)資本已占到阿波羅管理資產(chǎn)總額的60%,并為其貢獻了相對穩(wěn)定的管理費收益,節(jié)約了募資成本,其龐大的委托規(guī)模也降低了人員成本,從而使公司整體的剛性支出占比處于較低水平。

至于橡樹資本,一方面不良資產(chǎn)處置策略在后金融危機時期投資機會減少、募資步伐放緩,導(dǎo)致管理費收入的增速減緩;另一方面,為了保持對投資人的黏性,公司自2011年以來加速了新產(chǎn)品的推出步伐,從而導(dǎo)致了剛性支出占比的上升;結(jié)果,從2012年上市到2018年底,公司的管理費收入基本維持在每年7億美元水平,但業(yè)務(wù)部門的現(xiàn)金報酬從3.3億美元上升到4.0億美元,一般管理費則從1.1億美元上升到1.6億美元,導(dǎo)致公司的剛性支出占比從2012年的59%上升到2018年的71%。

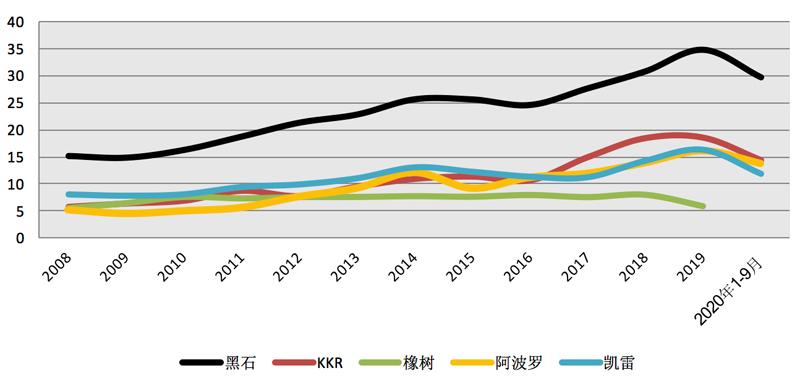

圖1:上市的五大另類投資管理公司的管理費收入波動

圖2:上市的五大另類投資管理公司的業(yè)績報酬波動

圖3:黑石的管理費收入與剛性支出

相對的,黑石隨著其管理資產(chǎn)規(guī)模的擴大,剛性支出與管理費收入之比已從金融危機期間的70%降至50%左右,從而能夠維持正現(xiàn)金流和為投資人提供相對穩(wěn)定的分紅收益。

綜上,大型另類投資管理公司的剛性支出與管理費收入之比通常在50%-80%之間,產(chǎn)品線的細化、并購交易的后續(xù)激勵成本都會在一定程度上提高剛性支出的占比,而永續(xù)資本平臺的規(guī)模增長則能夠在一定程度上降低剛性支出的占比;此外,薪酬結(jié)構(gòu)的差異也會影響剛性支出的占比,有些公司在總薪酬中基礎(chǔ)性薪酬的占比略高,以維持員工的穩(wěn)定性,有些則以獎勵性薪酬為主,以提升激勵效果;但總體上,即使在行業(yè)低谷中,大型另類投資管理公司的管理費收入也基本能夠覆蓋其剛性支出,從而使公司保持持續(xù)的正現(xiàn)金流,相應(yīng)的,即使在疫情沖擊下,上市的幾大另類投資管理公司仍維持了相對穩(wěn)定的分紅收益。

截至2020年底,黑石的股息率為3.0%,過去5年平均的股息率為6.1%,過去1年的股利收益率為3.3%;股息率最低的是KKR,截至2020年底的股息率只有1.3%,過去5年平均的股息率為3.7%,過去1年的股利收益率為1.8%;股息率最高的是阿波羅,截至2020年底的股息率為4.8%,過去5年平均的股息率為6.4%,過去1年的股利收益率為4.8%;而凱雷的股息率則與黑石相近,截至2020年底的股息率為3.4%,過去5年平均的股息率為7.7%,過去1年的股利收益率為3.1%。總之,過去5年,股利收益貢獻了歐美上市大型另類投資管理公司股東總回報的20%-40%。

微信公眾號為杜麗虹另類金融說

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(2019年4期)2019-09-23 08:52:46

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

雜文月刊(2016年1期)2016-02-11 10:35:51