穩健的貨幣政策要靈活精準、合理適度

2021-04-08 08:02:42

證券市場紅周刊 2021年12期

關鍵詞:經濟

中金公司:貨幣政策基調堅持穩字當頭。會議強調經濟雖持續復蘇但進程仍不平衡,應加強國內外經濟形勢研判和國際宏觀經濟政策協調,關注國內并搞好跨周期政策設計,支持經濟高質量發展。會議重申要保持貨幣供應量和社融增速與名義GDP增速基本匹配,保持宏觀杠桿率基本穩定。結構性信貸政策繼續落實推進。總量上要穩字當頭,保持貸款平穩增長、合理適度,實現普惠小微貸款繼續“量增、價降、面擴”,實施好房地產金融審慎管理制度;圍繞碳達峰碳中和戰略目標,引導銀行按照市場化原則向綠色低碳產業傾斜,并進一步加大對科技創新、制造業的支持;堅持市場化、法治化原則,前瞻性地綜合考量資金投放、資產負債、利潤、風險指標等因素,持續增強金融服務實體經濟的能力;提升金融科技水平,鼓勵銀行在管控風險同時,因地制宜增加經濟困難省份信貸投放等。

原材料價格上漲侵蝕企業盈利,貸款需求仍較強。央行發布的企業家問卷調查結果顯示,今年1季度企業經營景氣指數環比上升0.5pct,但盈利指數環比下降6.7pct,或與原材料購進價格指數環比提高7.4pct有關,原材料價格上漲對企業盈利的侵蝕值得持續關注。而貸款需求指數在1季度迎來季節性上行,總指數提高5.9pct,制造業、基礎設施、批零與房地產行業分別上升3.6pct、5.3pct、2.7pct和2.1pct,銀行業景氣指數和盈利指數也繼續回升,顯示貸款需求仍較強,疊加延期還本付息等信用政策的支持,銀行業盈利有望繼續改善。

廣發證券:與去年四季度例會相比,央行在諸多表述上都發生了細微的變化。在對經濟形勢的判斷上,央行表述從去年四季度的“國內經濟內生動力增強”變為“國內經濟發展動力不斷增強,積極因素明顯增多”,看法更為積極。在下一階段總要求即“會議強調”的部分,刪除了“不急轉彎”的表述。我們理解跨周期調節是政策特征之一,今年政策的“不急轉彎”當然沒有變化;但和去年底相比,“不急轉彎”已不是現有經濟特征下的強調重點。綜合來看,一季度例會的措辭偏謹慎。結合當前的宏觀金融環境,我們理解:1-2月經濟數據相對積極,融資需求較為旺盛,若貨幣供應增速持續偏高一則可能使宏觀杠桿率偏離穩定目標,二則也會加大控制部分熱點城市房地產價格的難度。在1-2月信貸社融已經超預期的節奏下,后續流動性階段性收斂的風險有所加大。

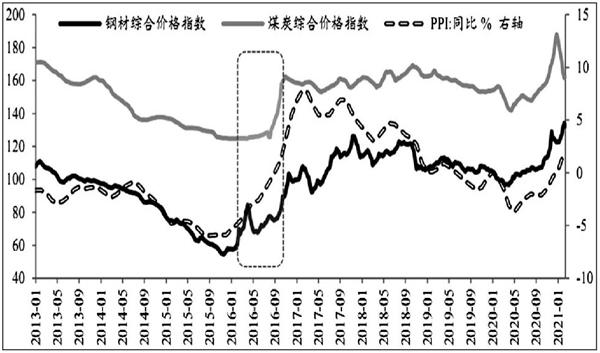

圖說

從短期看,為達碳中和目標,碳排放大戶可能會面臨行政限產壓力,供需缺口將帶動相應工業品價格快速上漲,并拉動PPI上行。從長期看,新能源有望逐漸替代傳統化石能源,PPI中高波動因子的權重將逐漸下降,PPI被“油價”綁架的局面或被打破。另外,“碳中和”政策與供給側改革、環保限產的背景相似,屬于供給收縮推動PPI上升,在終端需求未明顯改善的情況下,預計PPI向CPI傳導的力度較弱。

——摘自浙商證券宏觀經濟研究報告

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33