金融扶貧政策有效性的理論與實證分析

2021-04-06 02:18:04田麗娜馬慧峰

北方經貿 2021年3期

田麗娜,馬慧峰

(1.包頭師范學院經濟與管理學院,內蒙古包頭014030;2.中國人民銀行呼和浩特中心支行,呼和浩特010020)

一、引言

改革開放以來,中國的反貧困問題取得了輝煌的成就,絕大多數農村人口的溫飽問題已經得到解決。金融扶貧政策作為縮減貧富差距重要的措施,可以有效縮減貧富差距,通過給予優惠性貸款等措施,在產業扶貧方面形成一定吸引優勢,從而使貧困地區打破均衡狀態,再通過自演化過程實現產業集聚,最終提高地區收入水平。但是,由于生態環境、基礎設施、地理因素等產業基礎不同,在一系列的扶貧政策實施過程中,導致政策的實施效果差異較大。一些地區通過政策的實施可以有效進入一個良性的經濟增長循環當中,有些地區卻因為基礎設施、地理等因素制約,扶貧政策較差,沒有達到預期效果。為進一步深入了解金融政策對脫貧的作用機理,了解在不同地區和生產基礎差異較大的情況下,金融扶貧政策如何有效發揮作用,建立金融政策縮小地區收入差距的理論框架,為更好推動政策落地提供理論和實踐指導。

二、文獻綜述

(一)金融扶貧政策的正向作用

由于金融系統具有分配和再分配的功能,金融扶貧政策通過分配和再分配的作用機制實現脫貧。國內外學者從多個角度給出了金融對扶貧具有直接影響的證據,金融發展水平的提高可以有效緩解貧困。如Jeanneney 等(2011) 使用發展中國家1966-2000 年的數據進行分析發現,金融發展有利于減緩貧困,是因為銀行系統促進了交易以及提供了儲蓄的機會;陳銀娥、師文明(2010)通過構建金融發展對貧困減少影響機制的計量模型,利用中國1980—2005 年的時序數據分析了中國農村正規金融發展、金融波動和非正規金融發展對農村貧困減少的影響,研究發現農村正規金融發展有利于農村貧困減少,但是影響很小;丁志國等(2011)運用2000—2008 年中國省級面板數據,檢驗了農村金融發展對減少農民貧困的作用。研究表明,中國農村金融發展對減少農民貧困的作用,既存在直接效應,也存在間接效應,而間接效應的作用明顯高于直接效應。

(二)金融扶貧政策的負向作用

然而也有學者指出金融不僅不能減緩貧困,反而會擴大貧富差距。鄭長德(2008)認為,金融中介的發展對中國收入分配差距的擴大有正向作用;丁志國等(2011)基于全國的整體樣本以及按照農業產值在全國農業總產值中所占比重劃分的農業大省和非農業大省的數據樣本,檢驗了各種農村金融政策的有效性。結果顯示,并非所有的政策手段都能夠達到預期效果,甚至還有一些政策的結果事與愿違;葉志強等(2011)利用1978-2006 年各省的面板數據研究發現,金融發展顯著擴大了城鄉收入差距;呂勇斌、趙培培(2014)利用2003—2010 年中國三十個省份面板數據研究表明雖然農村金融規模有利于減緩貧困,農村金融發展效率卻對減緩農村地區的貧困有負向的影響。

三、模型的建立

(一)模型基本假定

現參考克魯格曼(1991)建立的兩區域模型,假設只有兩個區域,一個區域是發達地區,一個是不發達地區。發達地區使用區域1 來表示,不發達地區使用區域2 表示。一般情況下,制造業會在發達地區聚集,在這里假設一種極端的情況,即所有制造業企業都集中在區域1,而對于不發達地區的區域2,此時只有農業。那么,對兩個地區的消費者來說,其效用形式為:

其中μ 為消費者收入中用于消費制造品所占的份額,CM為消費制造業產品的數量,CA為消費農產品的數量。另外有:

其中Ci為單個制造業企業的產量(等于銷售量),σ 為產品之間的替代彈性,同時也是產品價格彈性。企業的生產函數為:

LMi表示單個廠商生產產品i 所需的工人數,xi為商品的產出。

假設企業的目標是利潤最大化,則產品價格為:

ω1表示區域1 代表企業的工人的工資率,如果對于廠商的進入沒有限制的話,那么最終企業的利潤會變為零,即銷售收入等于成本,則有:

進而又有:

即每個區域內單個企業的產出是一樣的,這使得企業數量之比等于工人數之比:

將替代彈性σ 與企業規模聯系起來,做法是用勞動的邊際產品與平均產品的比值來表示企業規模,可得到:

從上式可以看出,替代彈性σ 越大則邊際產品與平均產品的比值越小,企業規模越小;替代彈性σ越小則邊際產品與平均產品的比值越大,企業規模越大。

產品在地區間的流通會存在運輸成本的問題,采用“冰山”型的成本模型,即產品在運輸過程中會由于運輸成本的存在,會把產品價值“融化”掉一部分,運輸成本越大,融化的越多。在此設置參數τ(τ<1),假設到達目的地的商品價格為P,則原來的價格P0為:

(二)兩區域的均衡狀態

假設均衡狀態下制造業企業都集中到區域1內,也就是說工人都在區域1,而農業部門均勻的分布在區域1 與區域2。在這一假設條件下,可以很好的契合目前中國各地區之間發展不平衡的狀態,制造企業集中的地區為發達地區(如北京、上海等),而貧困地區農業產業比重較高,所以由區域1 表示發達地區,區域2 表示貧困地區。由于工人都集中于區域1,則所有工人的收入都為區域1 的收入,因此區域2 與區域1 之間的收入之比為:

Y1、Y2分別為區域1 和區域2 的收入。

令n 為企業總數,那么單個企業的銷售收入為:

(三)引入金融扶貧政策的動態分析

在均衡狀態下,制造業企業都集中在區域1(發達地區),如果企業向區域2(貧困地區)轉移的話,均衡狀態將會被打破,企業轉移到區域2 之后帶動貧困地區經濟發展,從而實現脫貧的目的。

現將在區域2 創建的企業稱為轉移企業,那么轉移企業為了吸引工人,其工資水平要高于或等于區域1 的工資水平,轉移企業的工資水平與區域1內企業的工資水平之比為:

在給定的較高工資條件下,企業在利潤最大化的目標下將制定較高的價格。在區域1 內,單個轉移企業的銷售額將會是區域1 企業的(ω2/ω1τ )-(σ-1)倍;而在區域2 內,則為(ω2τ/ω1)-(σ-1)倍。所以,轉移企業總的銷售收入為:

實踐上,諾貝爾和平獎得主尤努斯教授所創立的小額信貸扶貧模式,成為了發展中國家貧困群體脫貧致富的有效手段。眾多學者研究指出,貧困農戶可以通過獲得金融支持改變自身初始稟賦約束,進行農業投資,擴大生產規模,從而增加收入。因此,為了使企業向區域2 轉移,需要對區域2 提供金融支持,金融支持的形式可以使用優惠利率的方式來降低轉移企業的成本,從而實現轉移。該優惠利率可以看做是金融支持的一攬子形式,既包含小額信貸等的金融借貸,也包括各種金融便利化,但最終目的是為了企業得到好處。將轉移企業的銷售收入看成是所用資本的線性函數,具體如下:

其中W 為企業所用資本,θ 為資本增長率。而政府給予的優惠利率所引起的成本減少將為所用資本的一部分,設優惠利率的比率為r(r<1)。則轉移企業可得到的補貼為:

從而得到有優惠利率補貼的轉移企業收入為:

如果轉移企業的收入大于區域1 內的企業,則說明轉移是有利可圖的,企業會有向區域2 轉移的趨勢,而這種趨勢會隨著企業數量的增多而被加強,最終實現區域的趨同,實現脫貧。根據式(11)與式(16)可以得到:

如果該比值大于1,企業將會在區域2 分布,區域之間的差距將會縮小。但這樣的比值有一個缺陷,由于“叛逃”企業必須要支付更高的工人工資,自然會大,一定有/π1>ω2/ω1=τ-μ,所以必須用另一個變量將之替換:

此時若π>1,則區域開始有趨同的趨勢,區域之間的差距將會縮小,此時可以將該種情況看成金融扶貧政策是有效的。反之,若π<1,則區域之間的不平衡將會是一種均衡態,區域之間差距將會進一步加大。

(四)金融扶貧政策有效性分析

為研究金融扶貧政策的有效性,將π 的取值設置為1 的鄰域內,并求π 對r 的偏導數得到下式:

由式(19)可以看到,π 對r 的偏倒數大于0,說明r 越大,π 的值越大,金融扶貧政策具有提高企業收入的作用,但是否會引起企業發生轉移,需要根據情況進行分析。

1.不考慮運輸成本。關于運輸成本,該值的大小不僅包括產品運輸路程中的成本,該運輸成本是所有限制產品流通因素的統稱,所有該值等于1 時,表明地區間不存在限制產品流通的成本,即假設τ=1,此時有:

可以看到,只要區域2 采取金融扶貧政策時(r>1),就可以使得π>1,從而達到政策目標。也就是說,當要素流動的限制因素取消之后,在貧困地區實施金融優惠政策,必然會帶來產業的轉移,從而實現脫貧的目的。

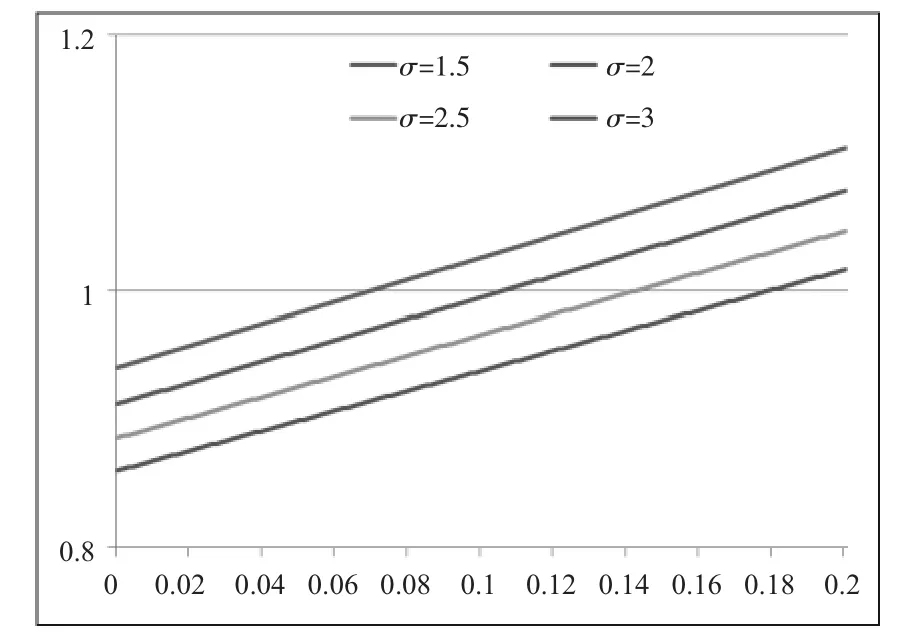

2.考慮運輸成本。在考慮運輸成本的情況下,產品(或者說要素)在地區間的流動會發送損耗,此時τ<1。假設運輸成本較低,企業規模較大,制造業消費占比大于農產品消費占比,資本增值率相對較低,即令τ=0.95、σ=2、μ=0.6、θ=0.1,通過計算得到π的值隨著r 變化情況。由圖1 可以看到,π 的值隨著r 的增加而增加,當r=10.6%時,π 的值開始大于1,這時企業轉移有利可圖,金融扶貧政策可以有效吸引企業向落后地區轉移,縮小地區差距,政策有效。為分析不同運輸成本下,π 的值隨r 變動趨勢的情況,將τ 值減少,對比分析τ=0.95、τ=0.94、τ=0.93、τ=0.8,時π 的值隨r 變動的趨勢,如圖2 所示。隨著運輸成本的增加,企業轉移的難度加大,必須不斷提高優惠利率r 的值才能達到政策效果,當τ=0.95時,r=10.6%,π 的值才開始逐漸大于1;當τ=0.94時,r=12.9%,π 的值開始大于1;當τ=0.93 時,r=15.2%,π 的值開始大于1;當運輸成本非常大時,占到價格的20%,即τ=0.8,r 值在20%以下,π 的值都小于1,只有當r=51.6%時,π 的值才開始大于1,此時金融政策幾乎無法吸引企業轉移。由上述分析可以看到,產品(或要素)的流動受到限制時,會對金融扶貧政策的有效性產生影響,政策有效性會隨著運輸成本的提高而被打折扣。

圖1 π 的值隨r 變動的趨勢

圖2 不同運輸成本下π 的值隨r 變動的趨勢

3.企業規模。考慮企業規模對金融扶貧政策的效果,分別計算σ=1.5、σ=2、σ=2.5、σ=3 時π 的值隨r 變動的趨勢,如圖3 所示。隨著企業規模的下降,企業轉移的難度加大,必須不斷提高r 的值才能達到政策效果。當σ=1.5 時,r=7%,π 的值開始大于1;當σ=2 時,r=10.6%,π 的值開始大于1;當σ=2.5時,r=14.2%,π 的值開始大于1;當σ=3 時,r=17.9%,π 的值開始大于1。由此可以看到,企業規模越大,金融扶貧政策越有效。

圖3 不同企業規模下π 的值隨r 變動的趨勢

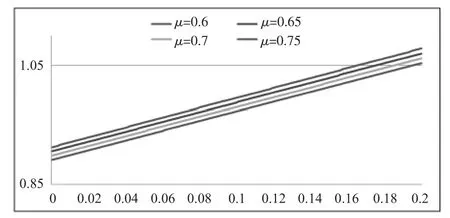

4.收入水平。根據恩格爾定律可知,當一個家庭收入越少,家庭總支出中用于購買食物的支出所占的比例就越大,隨著收入的增加,家庭總支出中用來購買食物的支出比例則會下降。將消費者收入中用于消費制造品所占的份額μ 與收入水平聯系起來,當μ 越大,收入中用于購買農產品的比例越小,整體收入水平越高;當μ 越小,收入中用于購買農產品的比例越大,整體收入水平越低。分別計算μ=0.6、μ=0.65、μ=0.7、μ=0.75 時π 的值隨r 變動的趨勢,如圖4 所示。隨著收入水平的提高,企業轉移的難度加大,必須不斷提高r 的值才能達到政策效果,當μ=0.6 時,r=10.6%,π 的值開始大于1;當μ=0.65時,r=11.5%,π 的值開始大于1;當μ=0.7 時,r=12.5%,π 的值開始大于1;當μ=0.75 時,r=13.4%,π 的值開始大于1。由此可以看到,收入水平越低,金融扶貧政策越有效。

圖4 不同收入水平下π 的值隨r 變動的趨勢

四、實證分析

(一)實證模型的建立

為檢驗理論模型結論與現實是否吻合,現建立三十個省區2010-2018 年的數據模型,實證分析金融政策對縮小城鄉收入差距的作用,從而對理論模型的結論進行驗證。數據模型如下:

其中yit表示i 省區t 年度城市居民可支配收入與農村居民可支配收入的比值,作為衡量收入差距的指標,該比值越大,收入差距越大,比值越小,收入差距越小。

lit為i 省區t 年度農村地區貸款總額占地區貸款總額的比例,其作為金融政策的指標。由于各地區沒有統一的利率指標、利率數據的缺失,為更好地檢驗金融政策對縮小收入差距的作用,使用農村地區貸款總額占地區貸款總額的比例作為金融政策的衡量指標,該比值越大,說明對農村地區的金融支持力度就越大。

kit為i 省區t 年度農村固定資產投資額與城鎮固定資產投資額的比值。consit為i 省區t 年度農村居民消費額與城鎮居民消費額的比值。fit為i 省區t年度農村人口占總人口的比重。現數據來源于各年份的中國統計年鑒和中國城市統計年鑒。

(二)整體估計結果

對模型(21)進行參數估計,得到實證結果,如表1 所示。從估計結果可以看到,農村地區貸款總額占地區貸款總額的比例系數為負,且顯著,該值越高,收入差距越小,金融政策具有縮小城鄉收入差距的作用;農村固定資產投入、消費比重和人口比例與城鄉收入差距存在負相關關系,可能的解釋是,農村地區發展速度比城鄉收入差距的擴大速度慢。估計結果對理論模型分析相一致的地方有兩點。一是金融扶貧政策可以實現縮小收入差距的作用;二是農村居民消費額與城鎮居民消費額的比值越大,也代表著收入水平越高,此時對縮小城鄉收入差距具有負向影響,與理論分析相一致。

表1 整體參數估計結果

(三)不同區域估計結果

為分析不同區域,金融扶貧政策對縮小城鄉收入差距的作用,將樣本按照2018 年人均GDP 進行排序,將人均GDP 排在前15 的省區分為一組,排名后15 的省區分為一組,分別進行參數估計,對比分析兩組樣本的參數情況,結果如表2 所示。對比分析人均GDP 前15 省區和后15 省區的參數估計結果,可以看到,人均GDP 前15 省區的樣本回歸結果金融政策參數的估計結果系數值要更大,說明金融政策對縮小收入差距更有效。人均GDP 越高的省區,基礎設施建設較為完備,運輸成本相對較低,企業的規模也要高于人均GDP 排名較后的省區。人均GDP 越高的省區金融政策越有效,與理論模型的分析結果相一致。

表2 分區域參數估計結果

綜合以上分析,實證結果與理論模型的分析結果較為吻合,說明理論模型可以作為指導實踐的依據。

五、結論與政策建議

(一)主要結論

一是金融扶貧政策通過給予優惠利率的形式,吸引企業向貧困地區轉移,進而縮小地區差距,實現脫貧的政策目的。二是運輸成本會限制金融扶貧政策效果,運輸成本越高,金融扶貧政策越難吸引企業轉移,必須不斷提高優惠利率的值才能達到政策效果。三是企業規模越大,存在規模經濟時,金融扶貧政策越有效。反之,金融扶貧政策越難吸引企業轉移,政策效果越難實現。四是收入中用于購買農產品的比例越大,整體收入水平越低,金融扶貧政策越有效。

(二)政策建議

一是金融扶貧政策的制定要考慮地區差異情況,做到因地制宜。在一些經濟基礎較差的地區,應加大金融扶貧政策力度,提高金融政策對反貧困的效果。二是加大基礎設施建設投入,不斷降低限制要素移動的運輸成本。對于運輸成本較高的地區,要加大基礎設施的投入,不斷降低運輸成本,為企業發生轉移創造條件。三是精準扶貧對于一些基礎設施落后,生產生活條件較為惡劣的地區,建議采取扶貧搬遷的形式。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

中國工程咨詢(2016年10期)2016-01-31 03:12:10

電測與儀表(2015年5期)2015-04-09 11:30:52