計及靈活性提升的熱電廠日前市場競價策略

2021-03-30 01:31:42章艷,呂泉,張娜,李楊,孫輝

電力系統自動化 2021年6期

章 艷,呂 泉,張 娜,李 楊,孫 輝

(1. 大連理工大學電氣工程學院,遼寧省大連市116024;2. 國網遼寧省電力有限公司經濟技術研究院,遼寧省沈陽市110015;3. 華能大連電廠,遼寧省大連市116113)

0 引言

當前,中國正在積極推進電力現貨市場建設,國內首批8 個電力現貨市場試點已經先后開展結算試運行,標志著中國電力現貨市場建設已邁出了關鍵一步[1]。目前,中國現貨市場主要開展日前、日內、實時電能量交易,通過競爭形成分時市場出清價格[2]。現貨交易主要在日前市場中進行,并在日內和實時市場中進行調整。研究發電廠商日前報價策略,對幫助發電廠商更好參與現貨市場交易非常重要[3-4]。

近年來,在中國北方地區,為提高能效和促進供熱系統清潔化[5-6],大型抽汽燃煤熱電聯產機組在火電機組中的占比越來越高,已成為火電機組的主體。與此同時,電力系統大規模接入風光新能源又需要熱電廠在發電側具有寬負荷調節能力。為解耦電熱耦合約束釋放發電調節能力,擴大供熱能力,在國家政策[7]推動和調峰激勵機制[8]引導下,越來越多的熱電廠正在進行運行靈活性提升改造,主要包括低壓缸靈活切除、高背壓供熱改造,以及配置儲熱、電鍋爐/熱泵等[9-11]。

熱電廠在改造后,其機組類型往往變得多樣化,如抽汽供熱機組、具有低壓缸切除能力的抽汽機組、抽汽-高背壓供熱機組等,且配置有多種電熱解耦設備,如儲熱、電鍋爐等。對于此類熱電廠(本文稱改造后的熱電廠為靈活性熱電廠),在即將開展的現貨市場中如何進行競價決策、市場出清結果對熱電廠靈活性提升是否具有足夠的激勵等,成為亟待研究的問題。

對于上述問題,文獻[12]研究了熱電廠在調峰市場下的運行決策問題,而更多的研究則集中在熱電廠靈活性提升方案的對比[13]、提升后的集中調度運行[14]、規劃[15]等方面。

國外相關研究多以北歐現貨市場下的熱電廠為研究對象,文獻[16]對此進行了全面的綜述。然而,由于中國熱電廠多以燃煤抽汽供熱機組為主、改造后同一電廠內機組類型呈現多樣化等原因,導致國外相關研究模型和結論難以直接套用。

為此,本文以含多類型改造后的熱電機組、多種電熱解耦設備的熱電廠為對象,基于價格接受者角色,研究了熱電廠參與現貨日前市場的競價策略問題。采用以實際數據為基礎的算例,研究熱電廠的最優運行決策、對電熱解耦的需求,以及現貨市場對配置儲熱和電鍋爐的激勵性等問題。

1 熱電廠參與日前市場競價決策分析

1.1 日前市場交易原理

中國日前現貨市場主要采用全電量申報、集中優化出清的模式。全電量申報是指發電廠商需要將其全部發電量投入到日前市場參與競爭,各時段獲得的中標電量即為次日的發電計劃安排。各時段中標電量由市場交易中心根據所有發電廠商在日前現貨市場中的報價,以購電成本最低或社會效益最大為目標,以低價優先為原則,采用集中優化出清算法確定。中長期交易主要采用差價合約方式,其分解曲線和價格主要用于結算,不影響日前計劃曲線的形成。

發電廠商報價時,往往需要針對次日每個交易時段(1 h 或15 min)申報報價曲線(一般為分段階梯形)和相關技術參數;市場根據報價信息,以購電成本最低為目標(若允許需求側報價,則以社會福利最大化為目標),運行安全約束機組組合(security constrained unit commitment,SCUC)與安全約束經濟 調 度(security constrained economic diapatch,SCED)程序,確定次日各時段、各機組的啟停安排和發電功率安排[17]。

1.2 競價決策思路

發電廠商的競價決策模型大體可以分為2 類:一類是價格接受者模型,根據市場預測價格進行報價決策,不考慮報價本身對市場價格的影響;另一類是價格制定者模型,考慮市場中每個市場成員報價對最終市場清算價格的影響,通常采用預測競爭對手行為或博弈論的方式構建報價決策。

盡管后一種模型假設更符合實際,但在市場初期,由于競爭對手行為數據缺失,很難通過后一種模式構建報價決策。為此,本文基于價格接受者角色制定競價策略。考慮到儲熱設備的時間耦合特點,對報價策略進行了熱-電分步決策:首先,基于對次日現貨市場價格的預測,進行產量決策,確定廠內電熱解耦設備的運行計劃;然后,根據機組調節能力,計算熱電廠在次日各時段的供電能力范圍;進而,根據產量決策結果和市場規則,對供電能力范圍進行分段并計算邊際成本,構建出階梯形報價曲線。

2 基于熱-電分步決策的競價策略

假設熱電廠含抽汽供熱機組、抽汽背壓供熱機組和具有低壓缸靈活切除能力的抽汽供熱機組3 種類型機組,并配置有蓄熱罐和電鍋爐2 種電熱解耦設備。

2.1 最優產量決策模型

由于運行時機組發電成本除燃煤費用外,還包括用水、環保等費用,約占可變成本的12%~13%[18],因此,本文以實際煤價乘以折算系數(1.15 ≈1/(1-13%))的方式計入該部分費用。決策模型的約束條件如下所示。

1)傳統抽汽機組約束

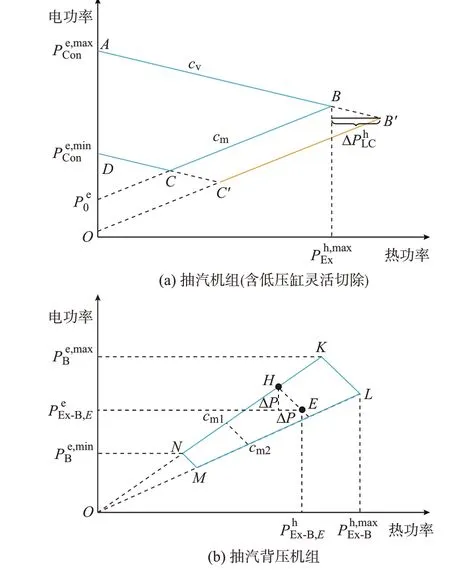

機組可行運行區間的約束如式(2)所示。

圖1 不同熱電機組可行運行區間Fig. 1 Feasibe operation range of different combined heat and power units

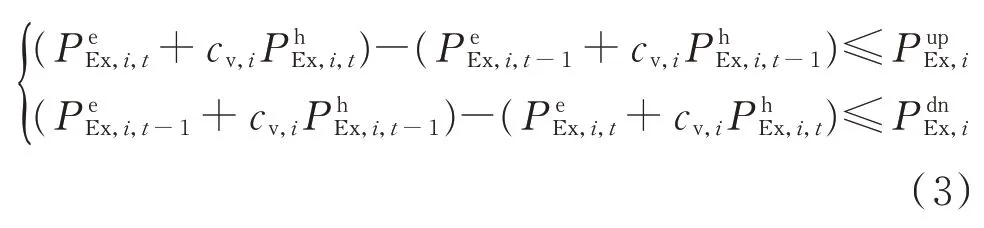

機組爬坡率約束如式(3)所示。

機組煤耗函數如式(4)所示。

式中:ai,bi,ci為第i 臺抽汽機組的煤耗系數。

2)低壓缸靈活切除能力改造后的抽汽機組約束

由于抽汽機組低壓缸存在最小通流量約束,無法連續抽汽到0,因此諸多機組進行了靈活切缸技術 改 造[19],改 造 后 的 可 行 運 行 區 間 在 圖1(a)中ABCDA 的 基 礎 上,增 加 了B'C'段,約 束 如 式(5)所示。

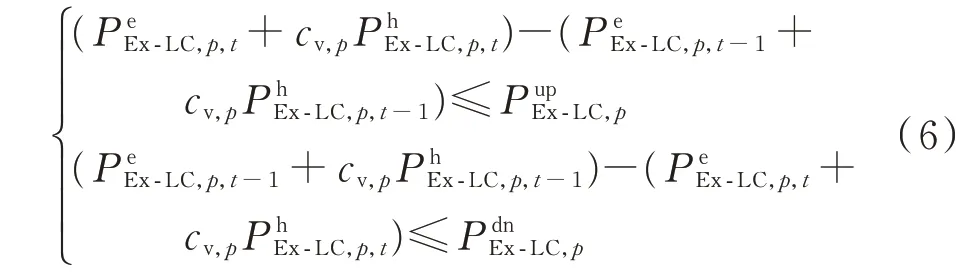

改造后的機組爬坡率約束如式(6)所示。

由于切缸后抽汽點位置并沒有改變,只是將低壓缸蒸汽全部抽出供熱,因此煤耗函數與抽汽機組相同,可由式(4)表示。

3)高背壓改造后的抽汽背壓機組約束

抽汽機組在高背壓改造為抽汽背壓機組后,其可行運行區間如圖1(b)中的MNKLM 所示,其可運行區間約束如式(7)所示。

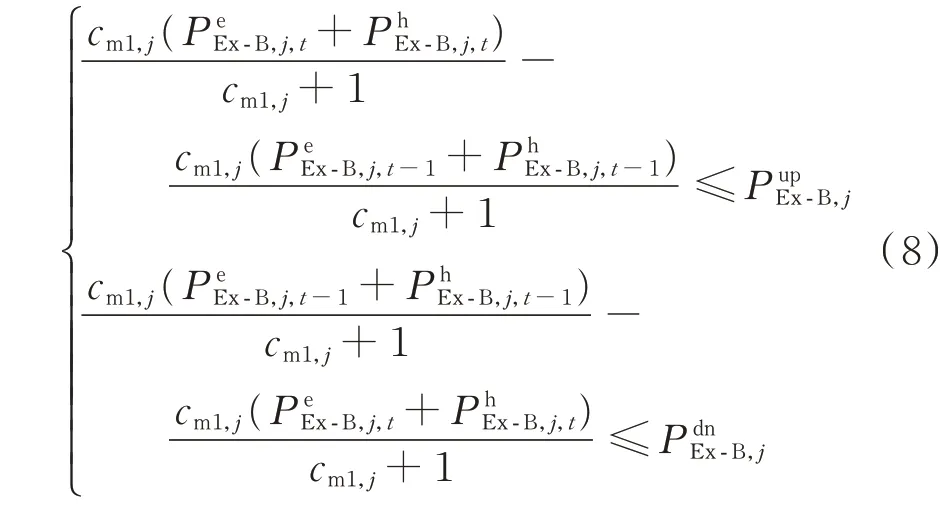

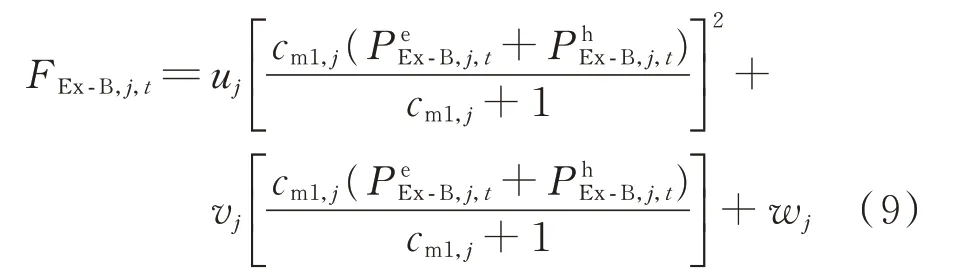

高背壓改造后的抽汽背壓機組爬坡率約束如式(8)所示。

式中:uj,vj,wj為第j 臺抽汽背壓機組的煤耗系數,推導過程詳見附錄A。

4)儲熱設備約束

式中:SHA,t為蓄熱罐在t 時段的存儲熱量。

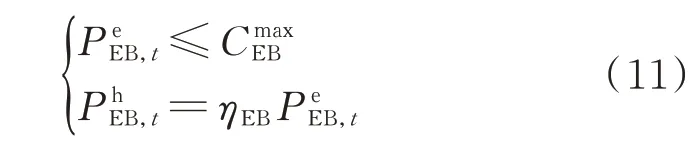

5)電鍋爐設備約束

6)供熱平衡約束

式中:n1,n2,n3分別為熱電廠內包含的抽汽機組、含低壓缸靈活切除的抽汽機組、高背壓改造后的抽汽背壓機組臺數;PhLD,t為熱電廠在t 時段承擔的熱負荷,熱平衡下PhLD,t=Phplant,t。

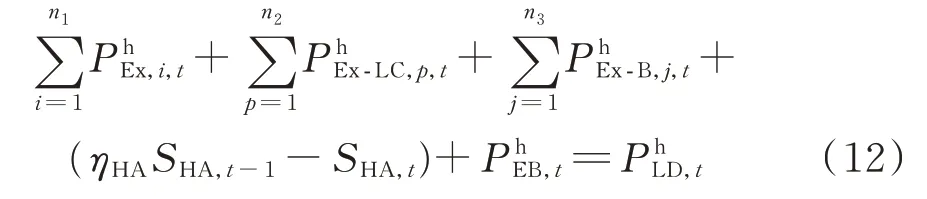

7)上網電功率

式中:Ce為廠用電率。

2.2 熱電廠供電能力范圍計算模型

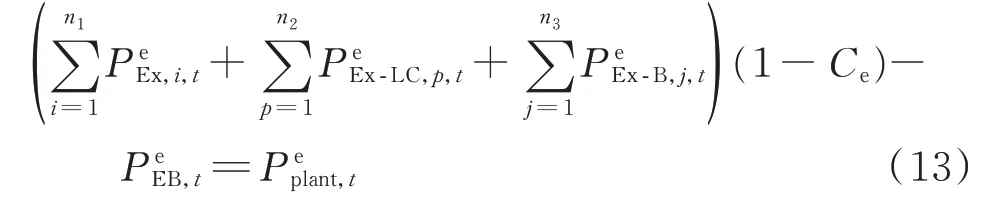

根據式(1)及其約束條件可確定電熱解耦設備在各時段的供熱運行狀態以及機組承擔的供熱負荷。在該供熱負荷下,由圖1 可知,機組整體的出力范圍可調,因而熱電廠具有一定的供電能力范圍。

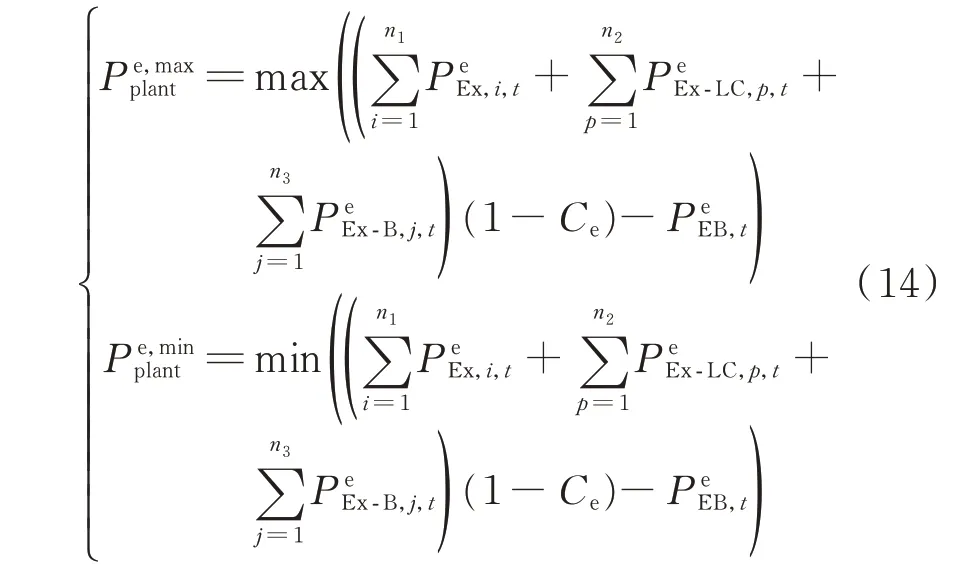

如式(13)所示,熱電廠的上網電功率既與熱電機組發電功率有關,又與電鍋爐的運行功率有關。在t 時段,其上網電功率上、下限如式(14)所示。

由于儲熱存在時段耦合作用,且在實際運行時若電價預測較為準確,則實際運行點與2.1 節產量決策制定的計劃運行點偏離不大,為此,本文在計算熱電廠在次日各時段上網電功率范圍時,假設廠內儲熱和電鍋爐的運行狀態已知,為2.1 節優化所得的計劃值。進而,以式(14)為目標函數,以機組約束和供熱平衡約束為條件,可得各時段熱電廠最大、最小出力范圍,以此作為報價的依據。

2.3 熱電廠發電功率范圍分段與申報價格模型

在確定電廠上網電功率范圍之后,還需要根據市場規則進行分段,并確定分段的申報價格。

作為價格接受者,對于每個分段按照邊際成本進行報價,則有

3 算例分析

以中國東北某熱電廠為對象,利用本文模型構建其在現貨市場中的階梯形報價曲線。其中,優化模型采用IBM ILOG Cplex 軟件進行求解。

3.1 基礎數據

該熱電廠原有4 臺350 MW 抽汽供熱機組,其中一臺機組經高背壓改造為抽汽背壓機組,一臺通過改造成為具有低壓缸靈活切除運行能力,機組參數如附錄B 和附錄C 表C1 與表C2 所示,取等值煤價為800 元/t,電廠廠用電率為7%,電廠供熱價 格 為40 元/GJ。

考慮整個供暖期內熱負荷的波動,將該廠熱負荷劃分為高、中、低3 種場景,對應熱負荷功率分別為1 386,892,492 MW(約為廠內機組最大供熱功率的80%,50%,30%)。由于熱負荷日內波動不大,因此假設在日內保持不變。

隨著熱負荷的增加,上網電功率的調整范圍逐步變窄(如附錄D 圖D1 所示),最小只有裝機容量的20%,恐難以滿足高比例新能源接入所需的調節需求。為此,本文假設該熱電廠未來還將配備儲熱和電鍋爐2 種電熱解耦設備,其中儲熱的最大充放功率可保證其在8 h 內完全充/放電完成。取儲熱的小時熱損失率為0.1%,電鍋爐的電轉熱效率為98%。

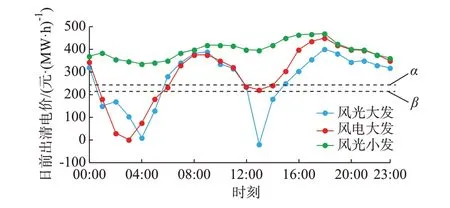

鑒于東北電網尚沒有現貨試點。本文以山東省電力現貨試點2019 年在試運行期間風光大發、風電大發、風電小發3 種典型場景下的日前市場實際出清價格作為預測價格序列進行分析,如圖2 所示。圖中α 和β 這2 條虛線分別表示抽汽機組在最大、最小純凝工況下的邊際發電成本(供熱時的邊際發電成本介于二者之間)。

圖2 日前市場典型日出清電價Fig.2 Typical clearing price in day-ahead market

3.2 當前熱電廠對現貨市場的適應性

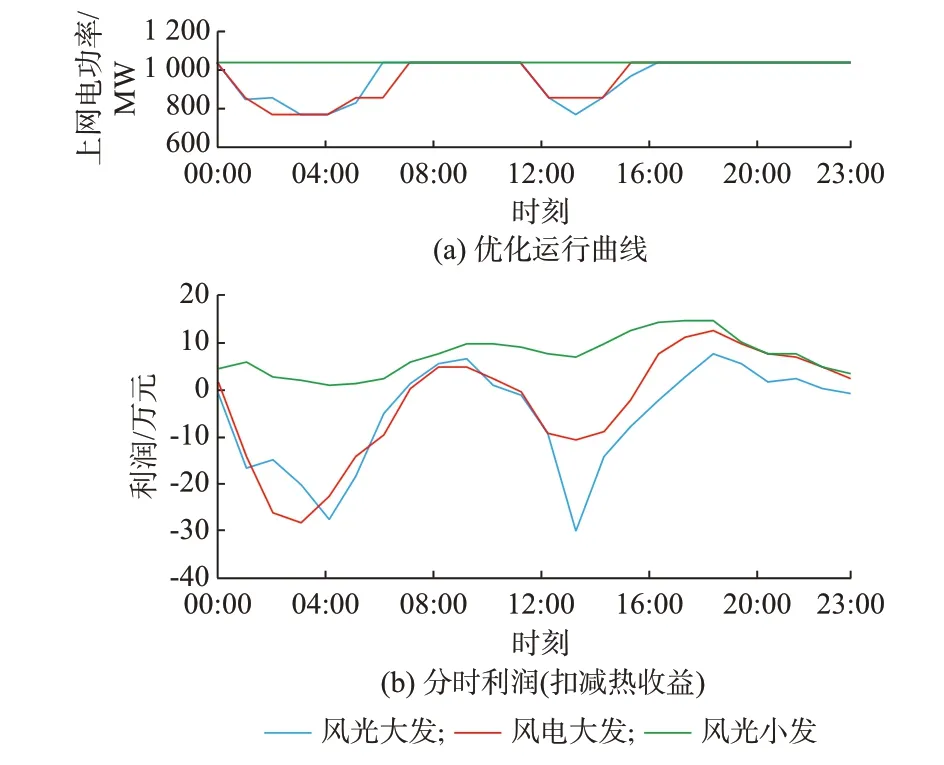

利用2.1 節所示模型,分析該熱電廠在高、中、低3 種熱負荷時,以及在風光大發、風電大發、風光小發3 種場景下參與現貨市場時的最優運行曲線和利潤曲線。圖3 給出了高熱負荷下的計算結果,其他2 種熱負荷的情況如附錄D 圖D2 和圖D3 所示。

圖3 高熱負荷下熱電廠優化運行曲線與分時利潤Fig.3 Optimal operation curves and time-sharing profits of combined heat and power(CHP)plant with high heat load

由圖3 可以看出,價格合理引導了熱電廠的發電計劃,在電價高于邊際發電成本的時段,發電功率處于以熱定電發電功率的上限;在電價低于邊際發電成本的時段,發電功率處于以熱定電發電功率的下限。從利潤來看,在電價低于邊際發電成本的時段,發電廠的利潤為負值。這意味著,熱電廠應該繼續降低發電功率以避免損失,然而,由于供熱約束,發電廠無法降低發電功率,因此需要進一步提升其運行靈活性。

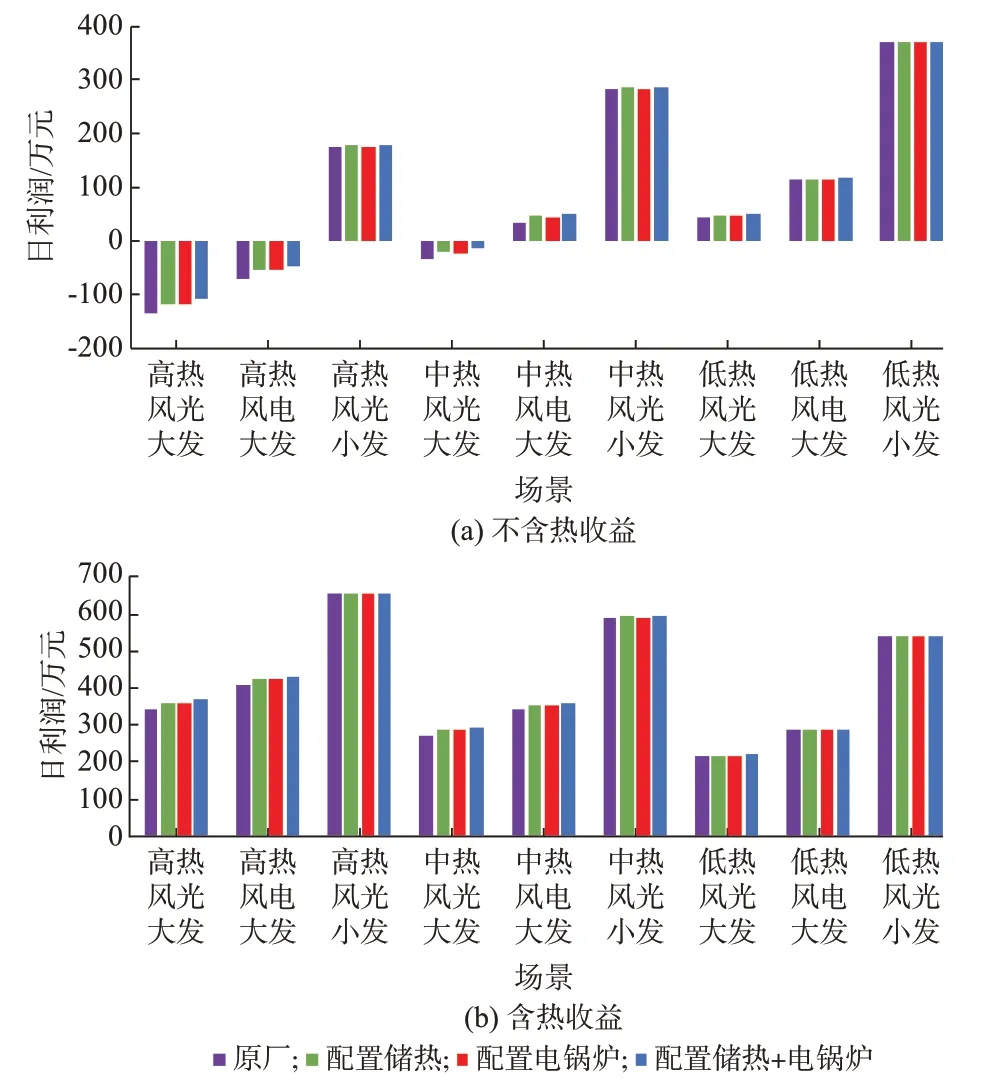

圖4 給出了不同熱負荷在不同電價場景下熱電廠的日利潤對比。由圖4(a)可以看出,熱負荷越大,電廠的發電利潤水平越低,高熱負荷且風光大發時,利潤甚至變為負值。這是因為,熱負荷越大,電廠以熱定電的發電功率范圍越窄,導致其在電價高的時段難以多發電獲利,而在電價低的時段又無法少發電以避免損失。同時,由圖4(b)可以看出,當計及熱收益時,整體利潤水平增大,這是因為熱電廠聯產供熱的成本較低,供熱水平越高,獲利越大。這意味著在風光大規模接入后電廠發電收益下降的背景下,熱電廠售熱可能會逐漸成為熱電廠盈利的主要部分。

圖4 不同場景下熱電廠利潤對比Fig.4 Profit comparison of CHP plant among different scenarios

3.3 熱電廠運行靈活性提升對電廠利潤的影響

3.2 節分析結果表明,熱電廠需要進一步提升運行靈活性以提高發電側利潤或降低虧損。為此,進一步分析熱電廠單獨配置熱儲能、電鍋爐和同時配置二者的利潤情況。其中,儲熱取容量為7 200 MW·h,最大放熱功率為900 MW,可滿足持續8 h 的放熱需求,且放熱功率可滿足廠內4 臺機組在高熱負荷下將運行點降到最小發電功率點時的補償供熱需求;電鍋爐容量取為600 MW,可在滿足高熱負荷時將電廠上網電功率降為0。滿足3 種熱負荷在3 種電價場景下電廠的日利潤如圖4 所示。

可以看出,配置儲熱、電鍋爐后,利潤水平均有提升,但總體提升不大。原因在于:配置儲熱后(電廠最優運行曲線如附錄D 圖D4(a)所示),盡管可以通過蓄熱罐放熱在低電價(01:00,03:00—05:00,13:00)時段降低發電功率以減少發電損失、在高電價(18:00)時段提高發電功率增大發電利潤,但因周期末未滿足蓄熱約束,所以電廠需要在其他電價高于發電成本的時段增大抽汽以蓄熱,導致這些時段的發電功率下降,因此整體利潤提升不大。

電鍋爐與儲熱情況不同,觸發電鍋爐啟動的電價較發電邊際成本更低,在本算例中需要電價低于約100 元/(MW·h)(詳見附錄E 推導),因此電鍋爐僅在少量時段(03:00,04:00,13:00)進行了調用,故而整體利潤提升不大。不過,隨著風光穿透比例的不斷上升,近零電價的時段可能會越來越多,配置電鍋爐的效益會逐步顯現。

3.4 熱電廠參與日前市場報價分析

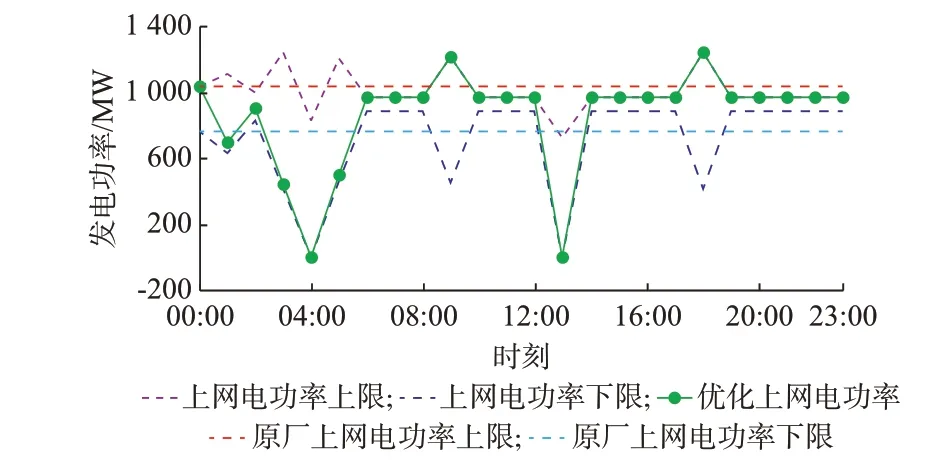

根據已有現貨交易規則,假設分段最小容量為發電功率范圍的1/10,且分段數不超過5 段。下文以高熱負荷、風光大發場景為例,分析熱電廠在配置電鍋爐和蓄熱罐后的報價曲線。

如1.2 節所述,先根據預測電價計算最優運行曲線(如附錄D 圖D4(c)所示),然后以計算的儲熱和電鍋爐運行狀態為基準,考慮機組的調節性能,確定上網電功率的調節范圍,如圖5 所示。

圖5 配置儲熱和電鍋爐后熱電廠上網電功率范圍Fig.5 Output electricity power range of CHP plant configured with heat storage and electric boiler

可以看出,在確定電鍋爐和儲熱運行功率后,電廠在各時段的運行范圍明顯不同。這是因為在儲熱、電鍋爐運行狀態確定之后,廠內所有機組共同承擔的熱負荷在各時段均不相同。

根據第2.3 節所述原則計算的各時段報價曲線如附錄F 圖F1 所示。在該報價曲線下,若清算的價格與預測電價相同,則所得日內發電曲線與優化所得的發電計劃完全一致。

考慮到實際市場清算價格有可能偏離預測價格,進而導致清算發電曲線偏離最優發電曲線。附錄F 圖F2 還給出了實際清算市場價格較預測價格偏離±10%時的最優發電曲線(由式(1)優化得到)與清算發電曲線(依據實際電價和附錄F 圖F1 中的分段報價曲線所得到的中標電力)。從圖中可以看出,二者在局部時段僅存在少量偏差。

4 結語

基于價格接受者角色,構建了熱電廠在運行靈活性提升改造后具有多類型機組和多種電熱解耦設備時,面向次日現貨市場的熱-電分步決策競價模型,并以實際電廠和實際出清價格為例,進行了算例分析。理論研究和算例分析得到以下結論。

1)新能源接入后,現貨價格的大幅波動導致熱電廠需要進行電熱解耦,從而提升發電側運行靈活性,避免低電價時段的發電損失。

2)在價格預測合理的前提下,所提的熱-電分步決策競價策略可使熱電廠在日前市場競價中得到最優或接近于最優的發電計劃。

3)儲熱設備在低電價時段可以通過放熱降低發電功率規避發電損失,但會因高電價時段降低發電功率來抽汽儲熱而損失發電利潤,因而利潤的提升效果不佳。電鍋爐只有在風光占比很高、低電價時段足夠多的場景下才有足夠的利用小時數,從而值得投資。日前市場對中國燃煤熱電廠靈活性提升改造的激勵性尚需更深入研究。

4)在現有熱價下,熱電廠會從聯產供熱中獲得較高利潤,這意味著積極提高供熱負荷,擴大供熱利潤,對熱電廠而言可能是更好的發展策略,但對系統而言不利于新能源消納。

需要說明的是,本文研究是基于預測價格合理這一假設展開,如何有效避免對于預測價格出現大幅偏差造成的風險還需進一步深入探索。

附錄見本刊網絡版(http://www.aeps-info.com/aeps/ch/index.aspx),掃英文摘要后二維碼可以閱讀網絡全文。