統一結算點電價機制下金融輸電權的交易模擬與結算風險評估

2021-03-30 01:31:36曾智健姚星安劉嘉遜李凱欣

電力系統自動化 2021年6期

關鍵詞:機制

楊 柳,曾智健,張 杰,姚星安,劉嘉遜,李凱欣

(廣東電力交易中心有限責任公司,廣東省廣州市510663)

0 引言

2015 年3 月,《中共中央國務院關于進一步深化電力體制改革的若干意見》[1]的發布標志著中國新一輪電力體制改革拉開帷幕。2015 年11 月,國家發展和改革委員會、國家能源局發布《關于推進電力市場建設的實施意見》[2],明確提出開展現貨市場建設。2017 年8 月,國家發展和改革委員會、國家能源局發布《開展電力現貨市場建設試點工作的通知》[3],中國南方地區(以廣東起步)被確立為首批現貨市場的試點之一。目前,中國電力現貨市場建設工作正在穩步推進,8 個試點地區于2019 年6 月底前已經全部投入現貨市場模擬試運行[4]。

當前,中國各現貨市場試點主要采用節點邊際電價(locational marginal price,LMP)體系[5],若系統存在阻塞,由于用戶側收取的總電費大于發電側支付的總電費將產生阻塞盈余。阻塞盈余如何分配,是關系到現貨市場結算機制是否公平合理的關鍵。金融輸電權(financial transmission right,FTR)是電力市場中關于阻塞盈余分配的一種金融衍生品[6-7],其概念源于Hogan 在合同路徑模型的基礎上提出的合同網絡模型和輸電容量權[8-9],其核心思想是采用輸電容量權來分攤阻塞成本[10-11],同時為市場參與者提供一個規避空間價格風險的工具[12-13]。

根據《廣東電力市場結算實施細則規則(試運行)》[14],在市場建設初期用戶側采用統一結算點電價進行結算。在統一結算點電價機制下,市場成員普遍反映缺乏阻塞風險管理的工具。一方面,發電側部分發電機組結算價格較低,無法分享阻塞帶來的高統一結算點電價;另一方面,系統存在局部嚴重阻塞導致統一結算點電價高企的風險[15],而這一風險需要由全體市場用戶承擔,為市場成員提供規避阻塞風險的金融工具已成為市場發展的必然要求[16]。

與傳統的LMP 機制相比,雖然在統一結算點電價機制下用戶側收取的總購電費用是一致的,但阻塞盈余是否足以支付FTR 持有者的收益,2 種電價機制下的FTR 市場總收益是否有差異,以及如何保證市場運營機構的收支平衡,是廣東現貨市場能否完善阻塞盈余分配機制,進一步發展FTR 市場的關鍵。

因此,迫切需要分析統一結算點電價機制下,開展FTR 交易對結算環節的影響,探究阻塞盈余能否在FTR 結算中保持充裕,為現貨市場阻塞盈余分配方式優化和FTR 市場建設提供理論支撐。本文對比分析了統一結算點電價機制與傳統LMP 機制下FTR 市場結算的異同,理論推導了統一結算點電價機制下FTR 結算的一般性規律,提出了FTR 的交易模擬與同時可行性檢驗(simultaneous feasibility test,SFT)方法,通過交易模擬驗證了該規律的正確性,并為統一結算點電價機制下開展FTR 市場建設提出了相關政策建議。

1 FTR 持有者的收益函數

FTR 分 為 期 權 型(option)和 義 務 型(obligation),持有義務型FTR 的交易者在FTR 方向與實際阻塞方向一致時,即送達LMP 高于注入節點的LMP 時,分配正的阻塞盈余[17-18];在FTR 方向與實際阻塞方向相反時,即送達LMP 低于注入節點的LMP 時,分配負的阻塞盈余。持有期權型FTR的交易者在FTR 方向與實際阻塞方向一致時,分配正的阻塞盈余;但在FTR 方向與阻塞方向相反時,非負債也非收益,即分配為0。本文考慮義務型FTR。

根據文獻[14]可知,在市場建設初期,廣東電力現貨市場的發電側結算電價為機組所在物理節點的LMP,用戶側采用統一結算點電價進行結算,發、用電側每小時的LMP 等于該時段內每15 min 的LMP的算術平均值。其中,統一結算點電價現階段為日前、實時市場用戶側的全省統一結算電價,為相應時段全網各節點的加權平均綜合價格。

本章給出FTR 持有者的收益函數,并對比分析傳統LMP、統一結算點電價2 種機制下的FTR 市場成員收益情況。為簡化分析,LMP 機制忽略了網損分量,其表達式為:

式中:λk為節點k 的LMP;λ0為系統負荷平衡約束的拉格朗日乘子;τmaxl和τminl分別為線路l 正向、反向潮流約束的拉格朗日乘子;Gl-k為節點k 對于線路l 的發電機輸出功率轉移分布因子;L 為線路數。所有拉格朗日乘子均大于等于0。

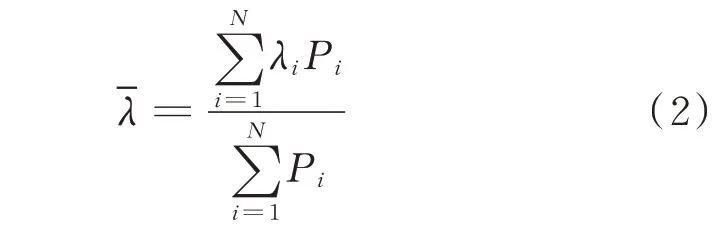

統一結算點電價的表達式為:

FTR 具有方向性(如附錄A 圖A1 所示),一般將FTR 定義為由功率注入節點指向功率流出節點,即由節點A 指向節點B。為便于分析,本文按照FTR 交易的終止節點相同作為歸并條件,將所有市場成員的FTR 交易量按終止節點進行歸并。

LMP 機制下,歸并到節點k 的FTR 收益為:

統一結算點電價機制下,歸并到節點k 的FTR收益為:

2 不同結算機制下的FTR 收益分析

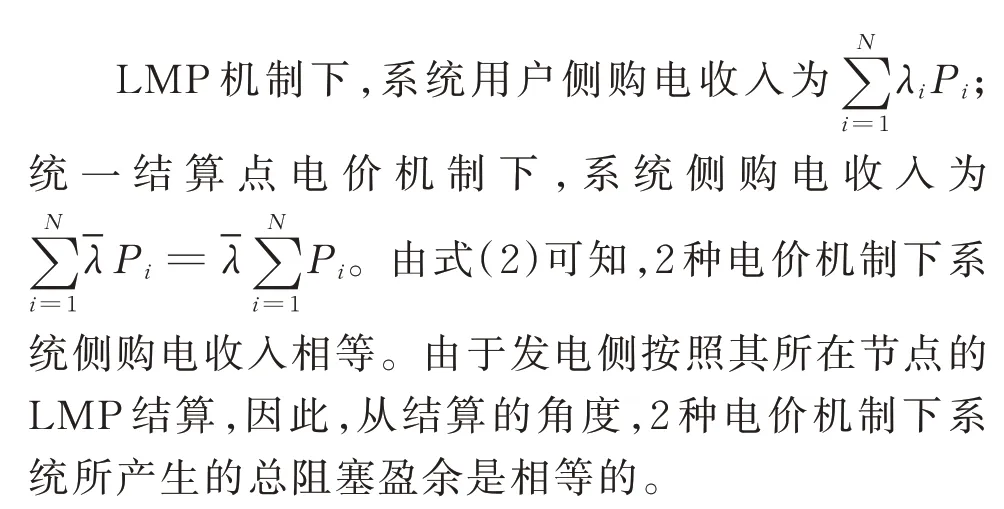

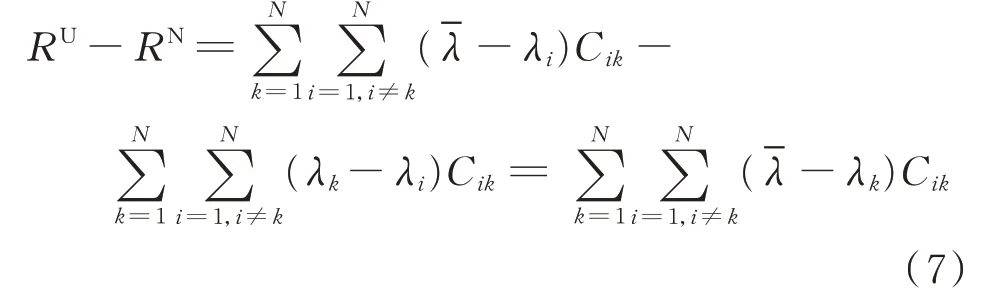

阻塞盈余將以FTR 收益的形式返還給持有FTR 的市場成員,從而為市場成員對沖因電價空間差異帶來的風險。由式(3)可知,LMP 機制下,交易機構需要支付給FTR 持有者的總收益RN為:

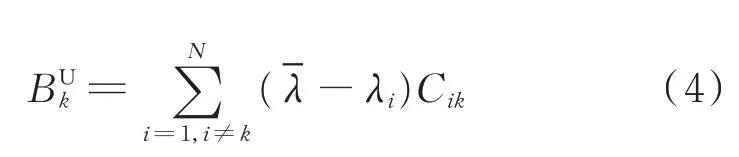

而由式(4)可知,統一結算點電價機制下,交易機構需要支付給FTR 持有者的總收益RU為:

因此,2 種電價機制下的FTR 收益差值為:

可以看出,LMP 機制和統一結算點電價機制下,市場的FTR 總收益存在差異,這一差異由統一結算點電價與用戶所在節點的LMP 之差和用戶持有的FTR 容量所決定。對于持有以某節點為終止節點的FTR 用戶而言,若終止節點的LMP 低于統一結算點電價,其獲得的FTR 收益將高于LMP 機制下的FTR 收益,可能導致阻塞盈余不足以支付FTR 收益,而其持有的FTR 量越大,市場運營機構結算資金不平衡的風險越大;相反,若終止節點的LMP 高于統一結算點電價,其獲得的FTR 收益將低于LMP 機制下的FTR 收益,其持有的FTR 量越大,市場運營機構結算資金不平衡的風險越低。

3 FTR 的SFT 模 型

FTR 市場的交易需要進行SFT。SFT 是一種市場可行性檢驗,其目的是在LMP 機制下確保市場擁有足夠的阻塞盈余來支付FTR 持有者的收益[19]。在SFT 中,每一對FTR 交易的起始節點視為等效發電機節點,其注入功率即為該FTR 的交易容量。FTR 交易的終止節點視為等效負荷節點,其流出功率即為該FTR 的交易容量。在LMP 機制下通過SFT 的FTR 交易,當發生阻塞時,FTR 持有者的收益必定有其FTR 對應節點產生的阻塞盈余與之相對應。所以,在LMP 機制下市場總的阻塞盈余一定足夠償付FTR 持有者的收益[9]。

SFT 的數學模型可表示為:

式中:Pl為流過支路l 的有功潮流;PTFTR為對應系統內N 個節點的FTR 有功注入的N 維列向量,FTR起始節點對應的向量分量為正值,FTR 終止節點對應的向量分量為負值;Ml為對應于支路l 的N 維注入轉移分布因子向量,表示系統內N 個節點的有功注 入 對 支 路l 上 有 功 潮 流 的 影 響;Pl,max為 支 路l 的 最大傳輸容量。

4 FTR 交易模擬與算例分析

本章基于IEEE 30 節點系統(如附錄A 圖A2 所示),通過模擬發電節點至負荷節點之間的FTR 交易,對比分析LMP 和統一結算點電價2 種機制下FTR 市場結算的區別。IEEE 30 節點系統中發電機數量為6 個、負荷節點數量為20 個。

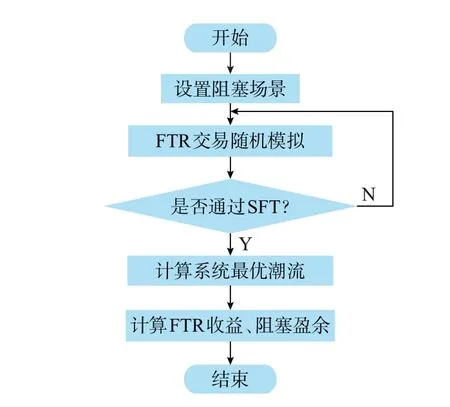

FTR 交易的隨機模擬通過MATLAB 隨機函數randi(?)產生隨機交易矩陣來實現[20],交易單位設置為1 MW,FTR 的交易對總數量可以通過隨機函數的參數進行設置,從而對FTR 的交易總規模進行設置。每次隨機模擬都會產生新的FTR 交易矩陣,從而得到系統中全部FTR 的交易關系以及FTR 的交易容量規模,進而得到系統內N 個節點的FTR 有功注入的N 維列向量。在此基礎之上,進行FTR 的SFT,若通過檢驗則說明得到的FTR 隨機交易結果具有市場可行性,可以組織市場成員進行FTR 交易;若FTR 的SFT 沒有通過,則需要重新進行FTR 交易的隨機模擬。FTR 交易隨機模擬過程及計算流程如圖1 所示。

4.1 FTR 結算總收益與阻塞盈余分析

通過設置系統阻塞場景以產生差異化的LMP,同時模擬發電節點和負荷節點之間的FTR 交易,FTR 交易需進行SFT。

圖1 計算流程圖Fig.1 Flow chart of calculation

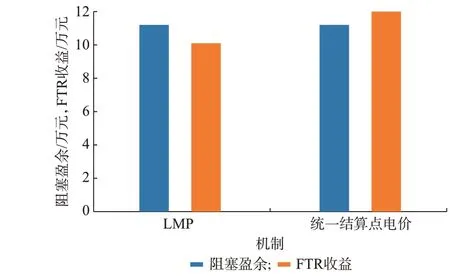

隨機模擬FTR 交易100 對,每個FTR 交易容量為1 MW。模擬得到在2 種機制下的FTR 總收益和市場阻塞盈余如附錄A 圖A3 所示。圖A3 表明,2 種電價機制下系統阻塞盈余相等,且FTR 市場總收益均小于阻塞盈余。這說明此時市場運營機構在FTR 市場結算中將存在盈余。已有理論研究表明,在傳統LMP 機制下,阻塞盈余總是足夠支付給FTR 持有者的。理論表明,傳統LMP 機制下開展FTR 市場交易,其市場收益不存在收支不平衡的風險[9,21]。

然而,根據式(7)可知,2 種電價機制下的FTR市場總收益存在差異。當傳統LMP 機制下FTR 總收益趨近系統阻塞盈余時,采用統一結算點電價機制下的FTR 市場總收益可能大于系統阻塞盈余,如圖2 所示。此時,系統阻塞盈余不足以支付FTR 持有者的收益,市場運營機構面臨結算資金不平衡的風險[22]。

圖2 FTR 收益超出阻塞盈余時的情況Fig.2 Situations when FTR revenue exceeds congestion revenue

4.2 不同FTR 總收益差值的場景分析

本節通過模擬FTR 交易,構建了2 種電價機制下FTR 總收益差值為正和差值為負的2 個典型場景,通過分析典型場景的FTR 交易,揭示了FTR 總收益差值形成的機理。

隨機模擬產生發電節點-負荷節點之間的FTR交易對,FTR 交易對數量設置為10 對,每個FTR 交易容量設為1 MW。

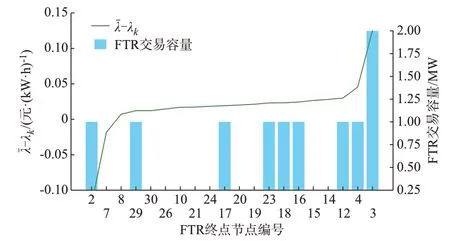

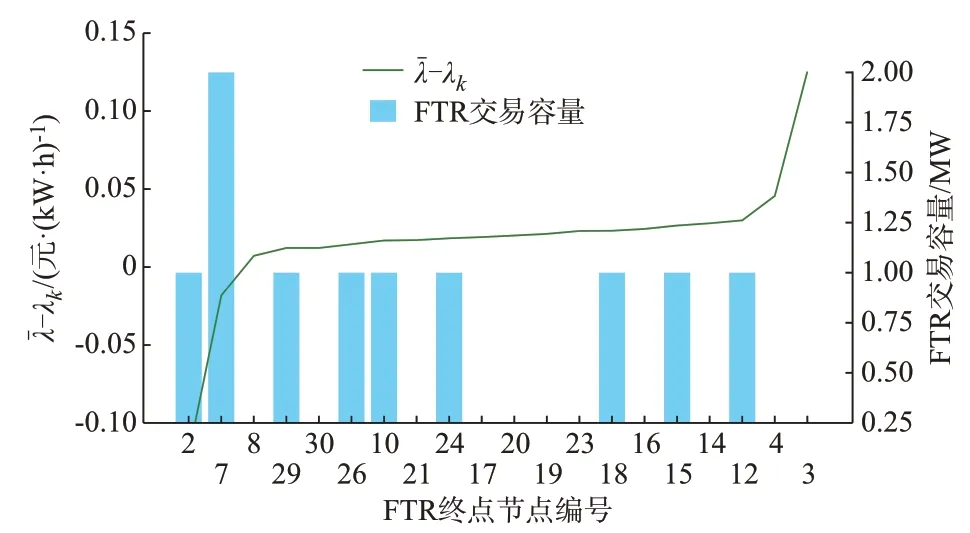

分別選取一個FTR 總收益差值為正和差值為負的典型場景進行分析。對各負荷節點按照-λ -λk的值由低到高進行排列,同時分析其成交的FTR 容量,則FTR 總收益差值為正的場景如圖3 所示,各節點處對應的柱狀圖為歸并至該節點的FTR 交易容量。

圖3 正差值典型場景中-λk 與FTR 交易容量的關系Fig.3 Relationship between -λk and FTR trading volumes in typical scenarios with positive difference

FTR 交易容量關系見附錄A 圖A4,各節點編號與圖A2 的IEEE 30 節點系統中編號一致。各交易節點的節點編號分布在弦圖的最外側,單位弧線的長度代表FTR 單位交易容量為1 MW。內部的彩色弦帶所連接的節點表示FTR 交易的匹配關系,其寬度代表FTR 的交易容量。以節點17 為例,節點17 為負荷節點,其外側弧線由一個單位長度的藍色弧線構成,表示其只有1 MW 的FTR 交易容量,其對應的弦連接至節點27,表示該1 MW 的FTR 為節點27 與節點17 之間的交易。以節點22 為例,節點22 為發電節點,其弧線由2 個單位長度弧線構成,分別為藍色和深綠色,代表其總交易容量為2 MW,其中1 MW 為節點22 與節點2 之間的交易,1 MW 為節點22 與節點3 之間的交易。

FTR 總收益差值為負的場景見圖4,各節點處對應的柱狀圖為歸并至該節點的FTR 交易容量。FTR 交易容量關系見附錄A 圖A5,各節點編號與圖A2 的IEEE 30 節點系統中編號一致。各交易節點的節點編號分布在弦圖的最外側,單位弧線的長度代表FTR 單位交易容量為1 MW。內部的彩色弦帶所連接的節點表示FTR 交易的匹配關系,其寬度代表FTR 的交易容量。以節點2 為例,節點2 即為發電節點,同時也是負荷節點,其弧線由4 個單位長度弧線構成,表示節點2 總共有4 MW 的FTR 交易容量。節點2 的4 個弦帶分別連接至節點13、節點29、節點26 和節點10,表示與這4 個節點分別具有1 MW 的FTR 交易容量。但以節點2 為終止節點的FTR 交易只有節點13 與節點2 之間的1 MW,所以歸并至節點2 的FTR 交易總容量為1 MW。

圖4 負差值典型場景中-λk 與FTR 交易容量的關系Fig.4 Relationship between -λk and FTR trading volumes in typical scenarios with negative difference

分析可見,不同電價節點對FTR 總收益差值的影響程度不一-λk為正的節點處交易的FTR 容量越多,FTR 總收益差值越趨于正值;相反,-λk為負的節點處交易的FTR 容量越多,FTR 總收益差值越趨于負值。相同容量的FTR 交易發生在不同的節點,對FTR 總收益差值大小的貢獻不同:節點處-λk的絕對值越大,其對FTR 總收益差值的影響越大,反之越小。由此可見,系統內LMP 較低的節點和LMP 較高的節點處,其FTR 交易容量對總收益差值影響較大。

4.3 LMP 最高、最低部分節點的FTR 交易量對總收益差值的影響分析

由4.2 節可知,LMP 最高部分節點和LMP 最低部分節點的FTR 交易量對市場總體FTR 收益具有顯著影響,本節在FTR 交易模擬過程中針對LMP從高到低序列的前10%節點和后10%節點的FTR交易量和FTR 總收益差進行統計分析。每次隨機模擬產生60 個FTR 交易對,每個FTR 交易容量為1 MW,隨機模擬500 次。統計分析LMP 序列前后10%的節點的隨機交易FTR 容量和FTR 總收益偏差百分 比η 見式(9),統計結果 見附錄A 圖A6 和圖A7。

統計結果表明,對于LMP 序列前10%節點,隨著FTR 交易量的增加,FTR 總收益差值呈現明顯縮小的趨勢。對于LMP 序列后10% 節點,隨著FTR 交易量增加,FTR 總收益差值出現明顯增大的趨勢。

4.4 FTR 交易規模對收支不平衡風險的影響

本節從市場總體角度分析統一結算點電價機制下FTR 收益大于阻塞盈余情況發生的頻率以及2 種電價機制下的FTR 收益差情況。

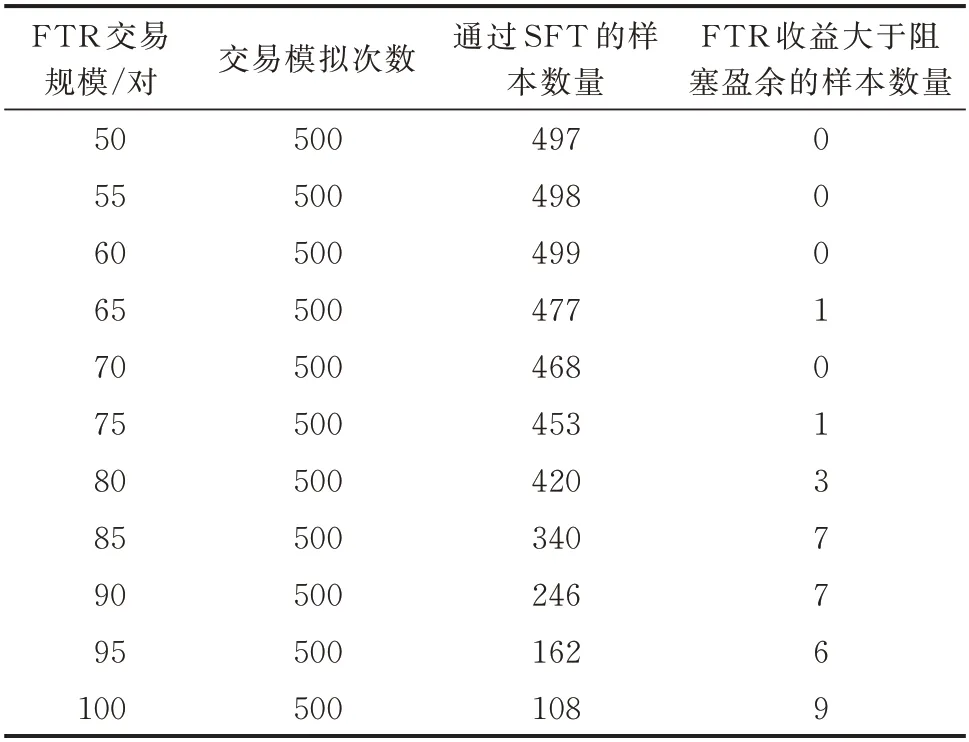

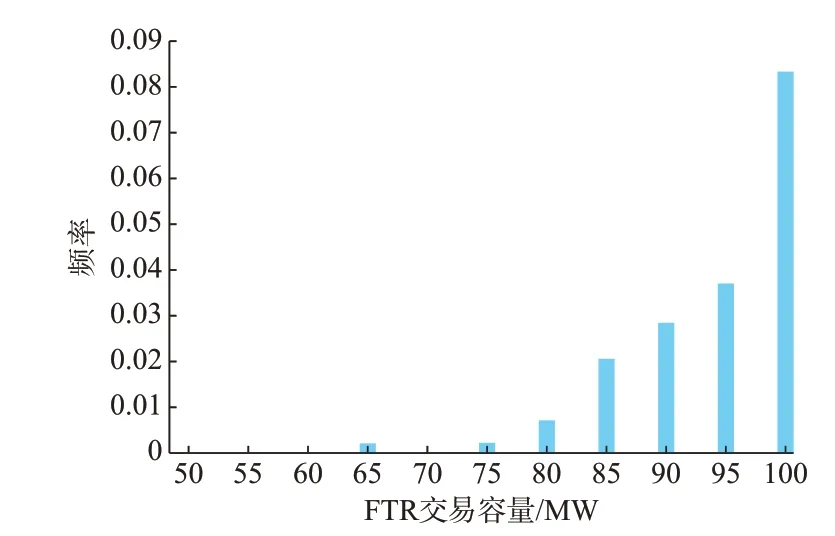

為統計分析統一結算點電價機制下的FTR 收益大于阻塞盈余情況發生的頻率,本節將FTR 交易對數量分別設置為50,55,60,…,100 對。其中,單個FTR 交易容量為1 MW。交易模擬結果如表1 所示,FTR 收益大于阻塞盈余的頻率如圖5 所示。

表1 FTR 交易模擬結果Table 1 Simulation results of FTR transaction

圖5 FTR 收益大于阻塞盈余時的頻率統計Fig.5 Frequency statistics when FTR revenues is greater than congestion revenue

結果表明,隨著FTR 交易規模的逐漸增加,統一結算點電價機制下的FTR 總收益大于阻塞盈余的頻率在逐漸增大。這意味著,在統一結算點電價機制下開展FTR 市場交易,隨著交易規模的增加,市場運營機構面臨結算資金不平衡的風險也將增加。

5 政策建議

根據前文的理論和數值分析,統一結算點電價機制下開展FTR 交易,市場運營機構可能面臨結算資金不平衡的風險。為此,本文結合中國電力市場建設實際,提出統一結算點電價機制下開展FTR 市場建設的幾點建議。

1)統一結算點電價機制下FTR 交易不宜貿然開展,需結合電力現貨市場建設的實際需求,現階段應以完善電力現貨市場規則、提高市場成員理解能力和交易能力作為主要任務。當前,發電側采用LMP 結算,部分發電商面臨結算風險,可在向電力用戶返還阻塞盈余的基礎上,根據發電商所在節點的歷史平均LMP 以及該節點注入的發電功率對網絡阻塞的貢獻率等,探索將部分阻塞盈余返還給發電側,以規避發電側面臨的空間價格風險。

2)隨著電力現貨市場建設的發展,在出現以市場方式規避阻塞風險的需求后,統一結算點電價機制下的FTR 應合理限制市場交易的規模,以防止出現阻塞盈余不足以支付FTR 收益的情況。結算資金不平衡的主要原因是不同電價節點之間交易規模的不匹配。因此,在FTR 市場交易中,除了進行SFT,還可通過適當限制不同節點間的交易規模匹配關系,對LMP 較低節點的FTR 交易量進行適當限制,以降低市場運營機構結算資金不平衡的風險。

3)隨著電力現貨市場的不斷成熟,應將當前的統一結算點電價機制過渡到分區電價機制,降低FTR 結算資金不平衡的風險。當前實行統一結算點電價機制,是綜合考慮市場發展階段、用戶接受水平后的過渡性措施,隨著市場的不斷發展和市場成員競爭能力的提高,應逐步過渡到分區電價機制[23-24],甚至到基于聚合節點的LMP 機制,提高結算電價的空間顆粒度,進而降低市場運營機構FTR結算資金不平衡的風險。

6 結語

本文針對統一結算點電價機制下開展FTR 市場交易的問題開展了研究,對比分析了傳統LMP 和統一結算點電價這2 種機制下FTR 結算的異同,構建了FTR 結算的數學模型,理論推導了2 種電價機制下FTR 收益的差異,得到的研究結論如下。

1)LMP 和統一結算點電價2 種機制情況下,FTR 交易的總收益不同;在統一結算點電價機制下開展FTR 市場交易,存在阻塞盈余不足以支付FTR 持有者收益的風險。

2)LMP 最高和最低部分節點的FTR 交易量對市場總體FTR 收益具有顯著影響,電價較低節點的FTR 交易會增大市場運營機構結算資金不平衡的風險。

3)FTR 交易模擬結果表明,隨著FTR 交易規模的逐漸增加,在統一結算點電價機制下,FTR 總收益大于阻塞盈余的頻率在逐漸增大,將增加市場運營機構結算資金不平衡的風險。

4)為降低FTR 交易市場收支不平衡的風險,在統一結算點電價機制下,應審慎開展FTR 交易,可適當限制不同節點間的交易規模匹配關系。隨著現貨市場的不斷成熟,應將當前的統一結算點電價機制逐步過渡到分區電價機制,甚至到基于聚合節點的LMP 機制。

本文工作對比分析了傳統LMP 和統一結算點電價這2 種機制下FTR 結算的異同,并對FTR 市場交易收支不平衡風險進行了評估分析。未來可在本文基礎上進一步研究分區電價機制下FTR 市場交易的收支風險。希望本文研究能夠為中國電力市場建設提供有益參考。

本文受到廣東電力交易中心有限責任公司科技項目(GDKJXM20173113)資助,特此感謝!

附錄見本刊網絡版(http://www.aeps-info.com/aeps/ch/index.aspx),掃英文摘要后二維碼可以閱讀網絡全文。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當代陜西(2018年9期)2018-08-29 01:21:00

當代陜西(2017年12期)2018-01-19 01:42:33

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:00

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

醫學研究雜志(2015年12期)2015-06-10 06:57:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19